Coin des Tendances – emploi – commerce international

Quand l’emploi résiste à tout !

L’emploi contredit toutes les prévisions. Après les confinements, les gouvernements ont craint une augmentation sans précédent du chômage et ont multiplié les plans de relance pour l’éviter. Or, dès 2021, la situation de l’emploi s’est rapidement améliorée au point d’être meilleure qu’avant l’épidémie de covid au sein de nombreux États. Le plein emploi est de mise aux États-Unis, en Allemagne, en République tchèque et aux Pays-Bas. En France, en Italie ou en Espagne, le taux de chômage traditionnellement élevé a connu une forte décrue au point de renouer avec des niveaux inconnus depuis plus de 20 ans. Au sein de l’OCDE, le taux de chômage est inférieur à 5 % soit son plus bas niveau historique. Le taux d’emploi est également en augmentation dans tous les pays. Le ralentissement sévère des économies européennes ne s’accompagne pas, comme lors des précédentes crises, d’une hausse du chômage. Pour autant, l’essor de l’intelligence artificielle comme, il y a quelques années, le développement des microprocesseurs, génère de nombreuses inquiétudes. Des millions d’emplois seraient en jeu. Plusieurs études économiques soulignent que les entreprises qui adoptent les technologies de pointe finissent souvent par embaucher davantage de salariés, les nouvelles technologies permettant de dégager des gains de productivité et de conquérir davantage de parts de marché. Entre 1978 et 2017, l’augmentation d’un robot pour 1 000 travailleurs par l’industrie japonaise a entraîné une hausse de l’emploi de 2,2 % dans les entreprises concernées.

Trois facteurs structurels expliquent les résultats étonnants des marchés de l’emploi. Le premier concerne la démographie. Les populations des pays de l’OCDE vieillissent rapidement. Les départs à la retraite s’accélèrent ce qui libère des places. Le taux de chômage des seniors est plus faible que celui des jeunes. Un niveau de compétences plus important et une plus forte intégration dans la sphère professionnelle contribuent à ce résultat. Le deuxième facteur est lié aux politiques de l’emploi mises en œuvre par les différents gouvernements. Au cours des dernières décennies, les allocations chômage ont été réduites. Leur montant a été limité comme la durée de leur perception. Le nombre de de personnes à la recherche d’un emploi est donc relativement plus élevé. La création de statuts souples comme celui d’auto-entrepreneur en France a facilité l’arrivée sur le marché du travail de nombreux actifs. Troisièmement, les plateformes Internet ont rapproché offre et demande de travail.

La demande de services de la part des ménages s’est accrue ces dernières années en lien avec le vieillissement de la population. L’essor du commerce en ligne nécessite la mise en place de services de logistiques et de distribution, services à forte intensité de main-d’œuvre. Si les ménages ont tendance à réduire leurs achats en biens, ils continuent à accroître leurs dépenses de loisirs. Les hôtels, les restaurants et plus globalement le divertissement ont été amenés à créer de nombreux emplois au point d’être confrontés à des pénuries de main-d’œuvre. Face aux déficits de candidats, les salaires qui stagnaient depuis des années connaissent une hausse de près de 5 % en rythme annuel depuis 2022 au sein de l’OCDE. L’augmentation de l’inflation explique également ce changement de rythme pour les salaires.

Le ralentissement de la croissance ne provoque par des destructions massives d’emplois. Il diminue simplement le nombre d’emplois vacants. En Australie, les postes vacants sur Indeed ont chuté de plus de 20 % par rapport à leur sommet, atteint fin 2022. En moyenne, au sein de l’OCDE, le nombre de postes vacants reste néanmoins élevé, un tiers de plus qu’avant la pandémie.

La bonne tenue du marché de l’emploi est également liée au refus des chefs d’entreprise de licencier une partie de leurs salariés malgré la baisse de l’activité. Ils craignent de ne pas pouvoir embaucher au moment de la reprise. Ils préfèrent rogner sur leurs marges de peur de ne pas avoir la capacité de répondre à la demande au moment de la reprise. Cette théorie de la « rétention de main-d’œuvre » est cohérente avec les données qui soulignent une baisse de la productivité et la stabilisation du chômage. En 2023, de nombreux États, dont l’Allemagne et la Nouvelle-Zélande, sont entrés en récession sans que cela ne s’accompagne d’une dégradation marquée du marché de l’emploi.

La démographie, avec l’arrivée des larges classes du baby-boom à l’âge de la retraite, devrait contribuer au maintien des tensions sur le marché du travail au sein des pays de l’OCDE. Sans recours à l’immigration, ces tensions devraient perdurer au moins jusqu’en 2035.

Que se passe-t-il avec le commerce mondial ?

La guerre commerciale entre la Chine et les États-Unis est plus sourde qu’aux temps de Donald Trump mais elle persiste sur fond de droits de douane et de mesures non tarifaires. L’Union européenne estime que les États-Unis avec l’Inflation Reduction Act (IRA) mènent une politique industrielle contraire aux intérêts de ses membres. Elle autorise de ce fait les subventions à l’installation d’usines sur leur sol, au risque que cette bataille des implantations se retourne contre certains États membres qui n’auront pas les moyens de financer les aides. L’Organisation Mondiale du Commerce est affaiblie depuis le désengagement américain décidé par Donald Trump.

Le Commerce international est mis à mal par la multiplication des crises géopolitiques. La guerre en Ukraine a abouti à réduire les échanges entre la Russie et les pays de l’OCDE. Elle entrave également les exportations de l’Ukraine, un des principaux exportateurs céréaliers, causant des ravages dans l’approvisionnement et le transport des céréales. Taïwan qui produit près des deux tiers des semi-conducteurs mondiaux est sous la menace permanente d’un conflit avec la Chine. L’Inde a imposé ses propres interdictions d’importation. Les échanges mondiaux d’énergie sont toujours sous le risque d’une déflagration au Proche-Orient. Les prédictions sur la mort du commerce se sont multipliées.

L’essor de l’intelligence artificielle ne s’accompagne pas d’une compréhension accrue entre les peuples. Les utilisations militaires potentielles de cette nouvelle technologie induisent des mesures de protection de la part des États qui la maitrise.

La bataille concernant l’approvisionnement des métaux rares, indispensables pour l’informatique et les nouvelles énergies renouvelables, contribue à accroître les tensions entre les États producteurs et consommateurs.

En 2023, l’Indonésie a interdit l’exportation de bauxite, nécessaire à la fabrication de l’aluminium, après une interdiction similaire en 2020 sur le nickel, un composant crucial des batteries vertes. La Chine entend privilégier son industrie en augmentant le prix de vente des métaux rares destinés à l’exportation. Les pays occidentaux pour limiter l’influence de cette dernière tente de l’exclure des chaînes de valeurs. La Chine répond en cherchant des alliés parmi les États émergents et en développement afin, le cas échéant, bâtir un nouveau système commercial parallèle. Pour contrecarrer les sanctions occidentales, les entreprises chinoises recourent, par ailleurs, à des pays comme le Vietnam ou le Cambodge pour exporter ses produits en Occident.

Les États-Unis, en contradiction avec les règles de l’OMC, conditionnent le montant des droits de douane à des accords de libre-échange. En ce qui concerne les technologies vertes, les États doivent passer sous les fourches caudines du Ministère du Commerce pour pouvoir exporter aux États-Unis avec des droits de douane réduits.

En juin, les décideurs politiques de Washington ont exclu les minéraux verts du régime tarifaire de l’IRA, réservant le dispositif aux pays exportateurs ayant conclu un accord de libre-échange avec l’Amérique. Un plus grand nombre de pays en développement pourraient commencer à négocier des accords similaires. Si le ralentissement économique de la Chine continue de freiner sa demande de matières premières vertes, l’Occident pourrait bénéficier de la baisse des prix mondiaux (même si les producteurs pauvres comme le Turkménistan et la Zambie, qui dépendent fortement de leurs exportations vers la Chine, pourraient en souffrir).

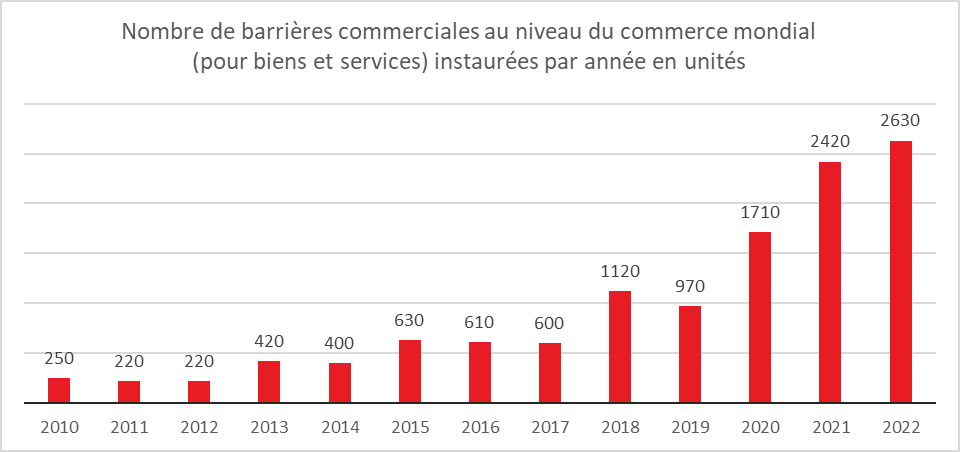

L’air du temps est au protectionnisme. Le nombre de mesures prises depuis 2017 est en forte augmentation.

Cercle de l’Épargne – données WTO

Les mesures protectionnistes s’amplifient mais l’Europe et les États-Unis n’en continuent pas moins d’importer des biens électroménagers, des biens informatiques et des véhicules électriques à la Chine. Des années seront nécessaires avant que les pays de l’OCDE puissent produire en masse des éoliennes, des panneaux solaires, des batteries et des véhicules électriques. Avec une demande interne en fort ralentissement la part du commerce extérieur au sein du PIB chinois s’est accrue en 2023. L’Empire du Milieu, loin des discours nationalistes de ses dirigeants dépend des exportations réalisées à l’Ouest. La démondialisation n’est pas encore d’actualité. En incluant les biens intermédiaires, les importations chinoises par rapport au PIB des États-Unis sont, en 2023 équivalentes à leur niveau de leurs cinq dernières années. La réorientation du commerce extérieur de la Chine au profit de la Russie reste avant tout politique. Ce dernier pays arrive bien loin derrière les États-Unis ou la zone euro au niveau des ventes. La Chine a besoin des États-Unis et de l’Europe pour maintenir un minimum de croissance et ces derniers ont besoin de la Chine pour de nombreux biens.