Conjoncture – chômage – santé – chaine de valeurs – production industrielle

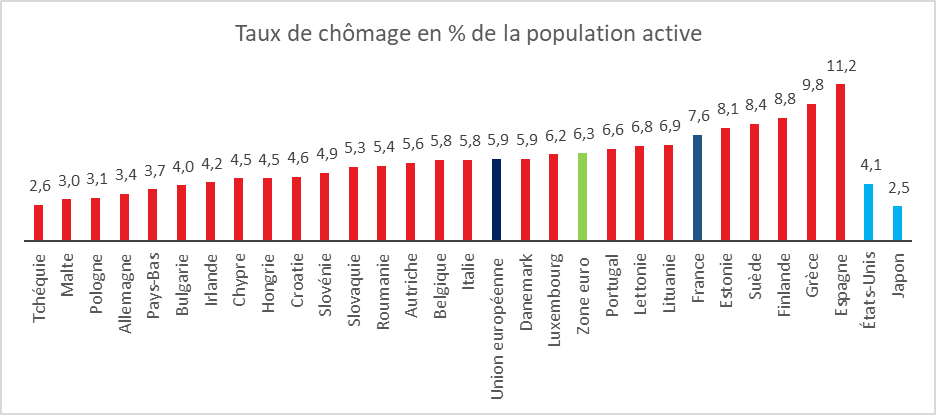

Stabilité du taux de chômage en Europe

En octobre, le taux de chômage corrigé des variations saisonnières de la zone euro était, selon Eurostat, de 6,3 %, stable par rapport au taux enregistré en septembre 2024 et en baisse par rapport au taux de 6,6 % enregistré en octobre 2023. Le taux de chômage de l’Union Européenne (UE) était de 5,9 % en octobre 2024, également stable par rapport au taux enregistré en septembre 2024 et en baisse par rapport au taux de 6,1% enregistré en octobre 2023. Eurostat estime qu’en octobre 2024, 12,971 millions de personnes étaient au chômage dans l’UE, dont 10,841 millions dans la zone euro.

En octobre, 2,995 millions de jeunes (de moins de 25 ans) étaient au chômage dans l’UE, dont 2,427 millions dans la zone euro. Le taux de chômage des jeunes s’est établi à 15,2 % dans l’UE, en baisse par rapport au taux de 15,3 % enregistré en septembre, et à 15,0 % dans la zone euro, en hausse par rapport au taux de 14,9 % enregistré au mois précédent.

Cercle de l’Épargne – données Eurostat

Le système de santé en France : des critiques parfois excessives

Le système de santé français doit faire face à une progression des dépenses en lien avec le vieillissement. Il a été par ailleurs confronté à un choc inédit en 2020 avec l’épidémie de covid.

Plus de 325 milliards d’euros de dépenses

En 2023, les dépenses courantes de santé atteignent 325,1 milliards d’euros, soit 11,5 % du PIB. En dix ans, les dépenses ont progressé de 35 % tout en restant stable en valeur relative par rapport au PIB. Le problème majeur du système de santé est la faible progression des recettes en lien avec la faible croissance de l’économie française.

Le système hospitalier français est responsable de 38 % des dépenses de santé. En 2023, soit 122 milliards d’euros. Ces dépenses ont augmenté de 25 % depuis 2019. Cette augmentation est imputable à la revalorisation des salaires décidée durant l’épidémie de covid et à la hausse du prix de l’énergie. Les volumes d’activité hospitalière, malgré un rebond post-Covid, restent inférieurs de 5 % à leur niveau de 2019.

Une consommation de médicaments en hausse

La consommation de médicaments, dopée par des traitements innovants en oncologie et diabétologie, a progressé en volume de +7,8 % en 2023. Pourtant, une politique de maîtrise des prix, marquée par des remises conventionnelles, a permis de contenir l’augmentation en valeur (+3,1 %). Les premiers résultats de 2024 témoignent d’une accélération de l’augmentation.

La Prévention : l’ombre de la crise sanitaire

Entre 2020 et 2022, lors de l’épidémie de Covid, la prévention a connu un essor sans précédent, atteignant 5 % de la dépense courante de santé au sens international (DCSi). Mais en 2023, les dépenses de prévention sont revenues à leur niveau d’avant-crise : 2 % de la DCSi. Cette décrue, bien qu’attendue, met en lumière une réalité préoccupante : la prévention demeure le parent pauvre des politiques de santé, trop souvent réactive plutôt qu’anticipative.

Un reste à charge de plus en plus faible

En 2013, les ménages finançaient directement 11,2 % des dépenses de santé. Aujourd’hui, cette part est tombée à 9,3 %, l’une des plus faibles d’Europe, traduisant un effort soutenu des pouvoirs publics et des complémentaires pour alléger le poids des soins sur les foyers. Le ressenti est pourtant tout autre. Les ménages estiment, en effet, que leur contribution augmente.

En 2023, le reste à charge moyen par habitant s’élève à 274 euros, contre 370 euros dix ans plus tôt. Une diminution de 26 %, qui reflète la montée en puissance du dispositif 100 % santé. Ce dernier a permis l’accès à des soins dentaires, optiques et audioprothétiques sans reste à charge. Si les prothèses dentaires et les lunettes sont désormais plus accessibles, les dépassements dans certaines spécialités médicales, notamment l’imagerie, sont plus fréquents. Le problème majeur auquel sont confrontés les patients est, pour certaines spécialités et dans certaines régions, l’obtention d’un rendez-vous avec un professionnel de santé.

Les Français plutôt bien soignés

Le système de santé français fait l’objet de nombreuses critiques. L’engorgement des services d’urgence et les déserts médicaux sont souvent pointés du doigt. Malgré tout, par rapport à ceux des partenaires européens, le système de santé français demeure performant. À titre de comparaison, en Allemagne, les ménages supportent un poids financier légèrement plus important, et dans des pays comme la Grèce ou la Bulgarie, le reste à charge dépasse 30 % des dépenses.

Chaînes de valeurs en pleine tourmente

Entre janvier 2018 et décembre 2020, le processus de délocalisation des entreprises françaises s’est atténué. L’année 2020, la dernière prise en compte dans le cadre de l’étude de l’INSEE publiée au début du mois de décembre de 2024, est évidemment à mettre à part compte tenu de l’épidémie de covid qui a contribué à geler de nombreux projets. Au-delà de cette année particulière, les entreprises françaises ont eu tendance à délocaliser des activités à forte valeur ajoutée et à relocaliser des activités à faible valeur ajoutée contrairement à ce que certains auraient pu imaginer.

Parmi les sociétés de plus de 50 salariés, seules 2,8 % ont entrepris de redessiner les contours de leur chaîne de valeur mondiale. 1,7 % ont décidé de délocaliser et 12 % de relocaliser des activités. Ce sont essentiellement des entreprises multinationales du secteur manufacturier qui ont opéré des réorganisations dont la motivation première était la réduction des coûts et la recherche des compétences.

Les délocalisation d’activités routinières

Les opérations de délocalisation ont, entre 2018 et 2020, concerné des activités intensives en travail qualifié Les tâches routinières et bien codifiées, comme la comptabilité, sont particulièrement propices à ces transferts. Plus une activité est routinière, plus sa probabilité de délocalisation augmente de 2,8 %.

L’Europe, avec sa proximité culturelle et géographique, reste une terre d’accueil privilégiée. Pourtant, pour certaines activités très spécifiques, comme celles liées à la recherche et développement, l’Inde s’impose comme un havre de compétitivité. En revanche, la Chine, autrefois symbole des délocalisations de masse, peine à séduire en raison des coûts logistiques et des défis de coordination. En outre, pour la délocalisation des activités intellectuelles, la barrière de la langue et les différences culturelles constituent des handicaps.

Relocalisations d’activités industrielles

Des entreprises multinationales ont décidé, entre 2018 et 2020, de relocaliser certaines activités de production en lien avec la politique d’aides des pouvoirs publics. L’éclatement des chaînes de production est de plus en plus étudié en prenant en compte les coûts de transports et les aléas politiques. La crise Covid a accentué cette tendance. La question de la souveraineté économique est devenue plus prégnante.

La montée du protectionnisme pourrait avoir des effets contradictoires. Les entreprises multinationales seront amenées à produire au plus près de leur zone de commercialisation afin d’éviter les droits de douane. Elles continueront certainement à délocaliser les activités intellectuelles, de services dont les coûts dans les process de production sont élevés. Les usines de fabrication pourront faire l’objet de relocalisation au sein des pays dits avancés mais celles-ci seront fortement automatisées.

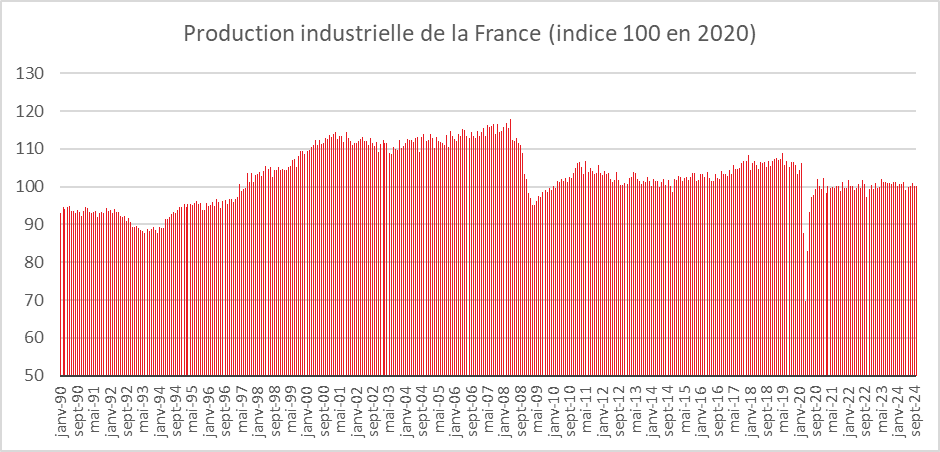

Stagnation de l’industrie en France

En octobre, la production manufacturière est, selon l’INSEE, restée stable sur un mois dans l’industrie manufacturière (après -0,7 % en septembre). Pour l’ensemble de l’industrie, elle est en légère baisse (-0,1 % après -0,8 %).

En octobre 2024, la production manufacturière recule dans la fabrication de matériels de transport (-2,4 % après +1,9 %). Elle diminue dans l’industrie automobile (-2,9 % après +0,5 %) et la fabrication d’autres matériels de transport (-2,2 % après +2,8 %). La production baisse de nouveau dans les industries extractives, énergie, eau (-1,0 % après -1,3 %). Elle est en baisse dans les industries agro-alimentaires (-0,5 % après +0,7 %). À l’opposé, la production progresse dans la fabrication de biens d’équipement (+1,8 % après -0,4 %) et dans la cokéfaction et le raffinage (+4,8 % après +4,1 %).

La production cumulée des mois d’août à octobre 2024 est inférieure de 0,8 % à celle des trois mêmes mois de l’année précédente dans l’industrie manufacturière, et de 0,4 % dans l’ensemble de l’industrie. Sur cette période, la production recule dans la fabrication de matériels de transport (-5,0 %). Le secteur automobile est toujours à la peine avec une contraction de sa production de 10,7 %. La production baisse également dans la fabrication de biens d’équipement (-2,7 %) et la cokéfaction et le raffinage (-5,3 %). À l’opposé, elle est en hausse dans les industries extractives, énergie, eau (+1,8 %) et les industries agro-alimentaires (+0,9 %).

Les branches exposées à la hausse du prix de l’énergie n’ont pas retrouvé leur niveau de production d’avant la guerre en Ukraine. La baisse de la production entre 2021 et 2024 pour la sidérurgie est de 23,5 %, de 19,6 % pour la fabrication de verre et articles en verre, de 17,2 % pour la fabrication de produits chimiques de base et de 11,8 % pour la fabrication de pâte à papier, papier et carton (‑11,8 %).