Conjoncture – confiance des ménages – climat des affaires – hôpitaux

Confiance des ménages : un léger mieux en juillet

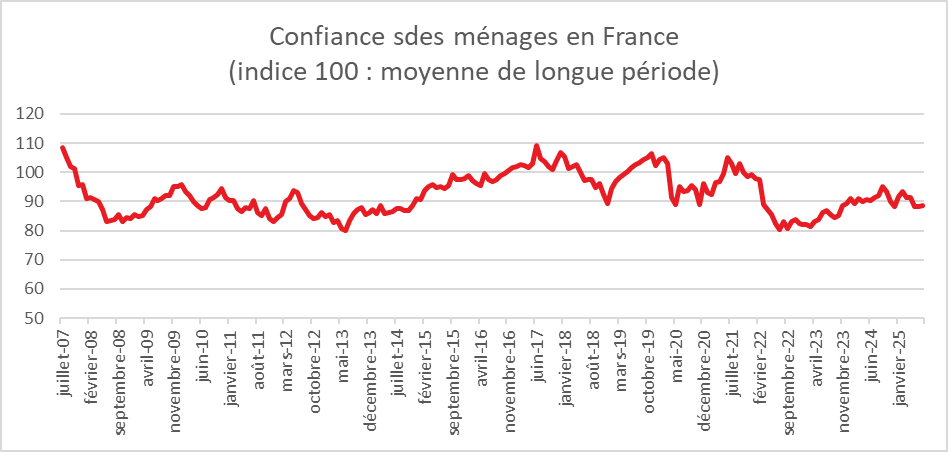

En juillet, la confiance des ménages est selon l’INSEE, en légère hausse. À 89, l’indicateur qui la synthétise a augmenté d’un point mais demeure au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2024). L

En juillet, l’opinion des ménages concernant leur situation financière personnelle passée et future s’améliore légèrement. Les soldes d’opinion associés gagnent chacun un point et se rapprochent de leur moyenne de longue période. La proportion de ménages estimant qu’il est opportun, dans la situation économique actuelle, de faire des achats importants est stable. Le solde correspondant reste bien au-dessous de sa moyenne de longue période. La proportion des ménages estimant qu’il est opportun d’épargner augmente de nouveau et atteint le niveau de février qui était un record historique. Le solde d’opinion correspondant gagne deux points Il demeure bien au-dessus de sa moyenne de longue période.

L’opinion des ménages concernant leur capacité d’épargne actuelle et future augmente. Le solde d’opinion relatif à leur capacité d’épargne future gagne deux points et celui relatif à leur capacité d’épargne actuelle en gagne un. Les deux soldes restent bien au-dessus de leur moyenne de longue période.

En juillet, l’opinion des ménages sur le niveau de vie futur en France diminue légèrement : le solde d’opinion associé perd un point, atteignant son plus bas niveau depuis mars 2023. Celui relatif au niveau de vie passé est stable. Ces deux soldes restent bien au-dessous de leur moyenne de longue période.

En juillet, les craintes des ménages concernant l’évolution du chômage baissent de nouveau : le solde correspondant perd quatre points. Il demeure cependant bien au-dessus de sa moyenne de longue période. La part des ménages qui considèrent que les prix vont accélérer au cours des douze prochains mois augmente de nouveau. Le solde d’opinion associé gagne cinq points et atteint son plus haut niveau depuis avril 2023. Il dépasse légèrement sa moyenne de longue période. La part des ménages estimant que les prix ont fortement augmenté au cours des douze derniers mois rebondit : le solde associé gagne deux points et s’éloigne de sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

Climat des affaires en France : toujours en mode tristounet

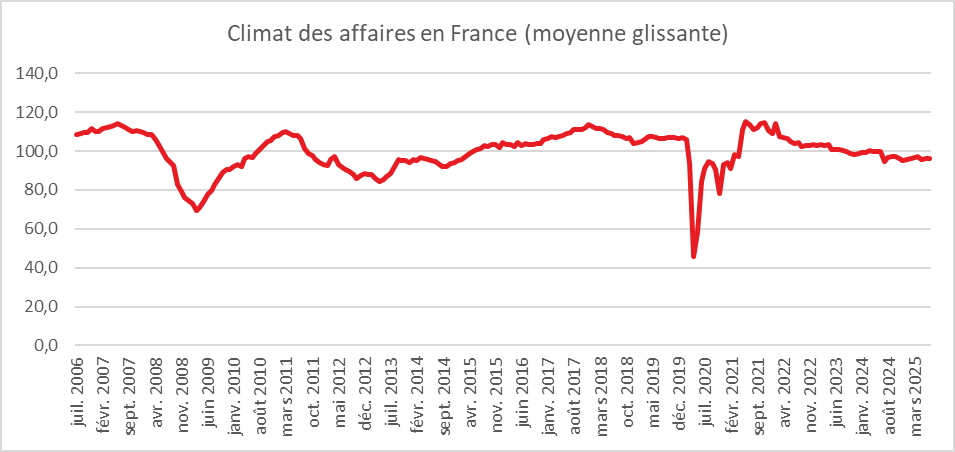

En juillet, l’indicateur de l’INSEE qui synthétise le climat des affaires en France s’établit à 96 et se demeure en deçà de sa moyenne de longue période (100) depuis le mois d’avril 2024. Le climat des affaires se dégrade légèrement dans le commerce de détail, est stable ou quasi stable dans l’industrie, les services et le bâtiment et s’améliore dans le commerce de gros.

En juillet, le climat des affaires recule légèrement dans le commerce de détail (y compris commerce et réparation d’automobiles). À 98, l’indicateur synthétique perd un point et s’éloigne de sa moyenne de longue période (100). Ce tassement résulte principalement de la légère détérioration du solde relatif aux intentions de commandes.

Dans l’industrie, le climat des affaires est quasi stable. À 96 après arrondi, l’indicateur synthétique perd un point et reste au-dessous de sa moyenne de longue période (100). Les soldes d’opinion relatifs à la production et aux carnets de commandes étrangers diminuent, tandis que celui sur les carnets de commandes globaux augmente.

Dans les services, le climat des affaires est stable (après arrondi). À 96, l’indicateur synthétique se situe en deçà de sa moyenne de longue période (100) depuis treize mois. Les soldes d’opinion sur l’activité augmentent, tandis que ceux sur les perspectives générales et la demande prévue se dégradent.

Dans le bâtiment, le climat des affaires est stable. À 96, l’indicateur synthétique demeure au-dessous de sa moyenne de longue période. Les entrepreneurs se montrent plus pessimistes qu’en juin sur leur activité future mais maintiennent leur opinion sur l’activité passée. Par ailleurs, ils rapportent une nette dégradation de leur taux d’utilisation des capacités de production et une légère baisse du niveau de leurs carnets de commande.

Dans le commerce de gros, le climat des affaires bimestriel s’améliore. À 97, l’indicateur qui le synthétise gagne trois points (après arrondi) mais reste au-dessous de sa moyenne de longue période (100). Les soldes d’opinion sur les ventes passées et sur les livraisons reçues de l’étranger augmentent.

En juillet, l’indicateur synthétique de climat de l’emploi perd un point. À 97, il reste au-dessous de sa moyenne de longue période (100) depuis treize mois. Cela résulte principalement du repli du solde sur les effectifs passés dans les services (hors intérim).

Les hôpitaux sous pression

En 2024, les établissements de santé ont enregistré une progression globale de leur activité, dans un contexte marqué par une recomposition silencieuse des formes de prise en charge et une détérioration continue des équilibres économiques. En médecine, chirurgie, obstétrique et odontologie (MCO), le nombre de séjours a augmenté de 3,9 % après une hausse de 4,6 % en 2023. Ce mouvement reste porté par l’activité ambulatoire, en croissance de 6,1 % après 8,6 % en 2023. L’hospitalisation complète en court séjour progresse à un rythme plus lent (+1,5 %), reflétant à la fois la poursuite du virage ambulatoire et la tension sur les capacités d’accueil. Dans ce domaine, le secteur public se distingue, avec une hausse de 2,2 % du nombre de séjours, soit environ 100 000 admissions supplémentaires, tandis que le secteur privé reste stable. Les hôpitaux publics concentrent ainsi près des deux tiers de la croissance des séjours MCO, témoignant d’un glissement de la charge vers le service public dans un contexte de solvabilité dégradée.

Les soins médicaux et de réadaptation (SMR) confirment leur dynamique, bien que celle-ci ralentisse. Le nombre de journées progresse de 2,6 % en 2024, contre 4,1 % en 2023. L’hospitalisation partielle, en hausse de 8,3 %, reste très au-dessus de son niveau prépandémique mais décélère par rapport à 2023 (+11,3 %). Ce segment est dominé par les établissements privés, qui concentrent près de 50 % de l’activité et une part équivalente de sa croissance. L’hospitalisation complète progresse plus lentement (+1,6 %), mais connaît une dynamique plus affirmée dans le secteur public (+2,5 % contre +1,0 % en 2023), ce qui confirme l’asymétrie persistante entre les deux statuts juridiques. Dans les faits, le secteur public porte une activité structurellement moins rentable, soumise à des flux financiers plus contraints, sans que les mécanismes de financement corrigent réellement cette distorsion.

En psychiatrie, la baisse du nombre de journées se poursuit, atteignant –1,1 % en 2024 après une stabilité en 2023. Cette évolution résulte essentiellement de la réduction des journées à temps complet (–1,6 %), en particulier dans les établissements publics (–2,4 %). Le nombre de prises en charge à temps partiel continue de croître, mais à un rythme très atténué (+1,0 % après +4,4 %). Le repli des prises en charge psychiatriques en hospitalisation complète, entamé avec la crise sanitaire, devient structurel. Il traduit à la fois une volonté de désinstitutionalisation partielle et une contrainte d’offre, dans un contexte où les capacités d’accueil sont en recul et où le recrutement de personnels spécialisés reste problématique.

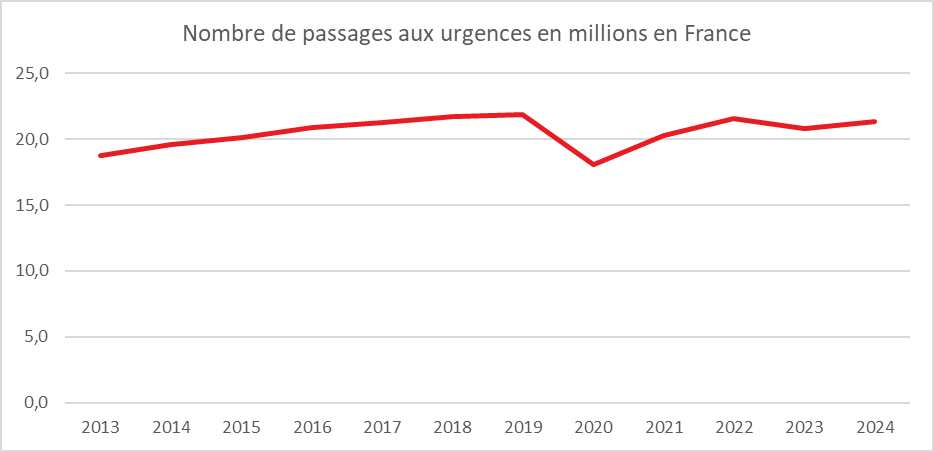

Le nombre de passages aux urgences générales ou pédiatriques repart à la hausse (+2,5 % en 2024 après –3,4 % en 2023), atteignant 21,3 millions sur l’année. Cette augmentation est essentiellement imputable à la hausse du recours, et non à l’évolution démographique. L’effet du vieillissement est compensé par la baisse de la natalité, ce qui suggère une pression accrue sur les urgences en lien avec les difficultés d’accès à la médecine de ville et la fragmentation de l’offre de soins non programmés.

Sur le plan financier, le déficit des hôpitaux publics atteint entre –2,7 et –2,9 milliards d’euros, soit 2,5 % de leurs recettes, contre 2,3 % en 2023. Il s’agit d’un niveau inédit depuis le début des observations en 2005. Le résultat d’exploitation chute à –2,1 % des recettes, soit un déficit de 2,2 à 2,4 milliards d’euros (contre –1,9 milliard d’euros en 2023). Cette évolution ne peut être attribuée à des éléments exceptionnels : elle traduit une dégradation tendancielle de la soutenabilité économique de l’activité hospitalière. L’équilibre d’exploitation n’est plus atteint, ce qui prive les établissements de toute capacité d’autofinancement pérenne. Il en résulte une tension directe sur la politique d’investissement.

L’effort d’investissement des hôpitaux publics, qui avait été rehaussé dans le sillage du Ségur de la santé, marque le pas en 2024. Il s’élève à 5,1 % des recettes, contre 5,4 % en 2023. Cette inflexion tient à la fois au renchérissement des coûts, à la complexité des procédures d’instruction et à l’aggravation des déficits d’exploitation. Le niveau reste supérieur à celui de 2019 (4,7 %), mais demeure inférieur aux dotations aux amortissements (6,1 %). Le volume annuel d’investissements ne permet donc pas de compenser la dépréciation du patrimoine hospitalier : chaque année, le capital net diminue.

L’encours de dette brute des hôpitaux publics continue de baisser pour la troisième année consécutive, atteignant 30 milliards d’euros, soit 27,8 % des recettes. Ce repli est à interpréter avec prudence. Le ratio d’indépendance financière, rapportant la dette aux capitaux permanents, n’évolue pas. Les ressources propres des établissements se contractent malgré les abondements publics. En 2024, les capitaux permanents diminuent de 2,0 %, après –0,4 % en 2023, +1,1 % en 2022 et +13,0 % en 2021. La réduction de la dette est donc le reflet d’une sous‑utilisation de la capacité d’investissement plus qu’une amélioration structurelle de la solvabilité.

Le bilan du Ségur de la santé apparaît ainsi contrasté. Les transferts financiers opérés depuis 2020 ont permis une forme de réarmement transitoire de l’hôpital public, avec un répit sur le front de la dette et une reprise partielle des investissements. Mais ces mécanismes ont produit peu d’effets durables sur la structure financière des établissements. L’architecture budgétaire reste contrainte par l’ONDAM, la tarification à l’activité demeure dominante, et la dynamique salariale pèse de plus en plus lourd. L’effet de rattrapage post-Covid s’essouffle, alors même que les tensions démographiques, les évolutions épidémiologiques et les transformations technologiques appellent des investissements nouveaux. Faute de marges économiques, le financement de ces transformations repose entièrement sur des arbitrages budgétaires centraux. Dans ce cadre, la fonction hospitalière se trouve enfermée dans une double contrainte : obligation d’adaptation et impossibilité d’y consacrer les moyens nécessaires. Les premiers résultats statistiques complets de l’année 2024 – sur les capacités hospitalières, les lits de soins critiques, les effectifs salariés – seront publiés à l’automne 2025. Ils permettront de confirmer si la tendance actuelle correspond à une transition maîtrisée du modèle hospitalier, ou s’il s’agit du prélude à une phase de décroissance contrainte. Les signaux actuels, à défaut d’être alarmistes, imposent une vigilance accrue. L’hôpital français, sous tension, n’a pas trouvé d’équilibre entre son ambition sanitaire et ses contraintes économiques.