Conjoncture – croissance France – confiance – inégalités hommes femmes DOM – inflation

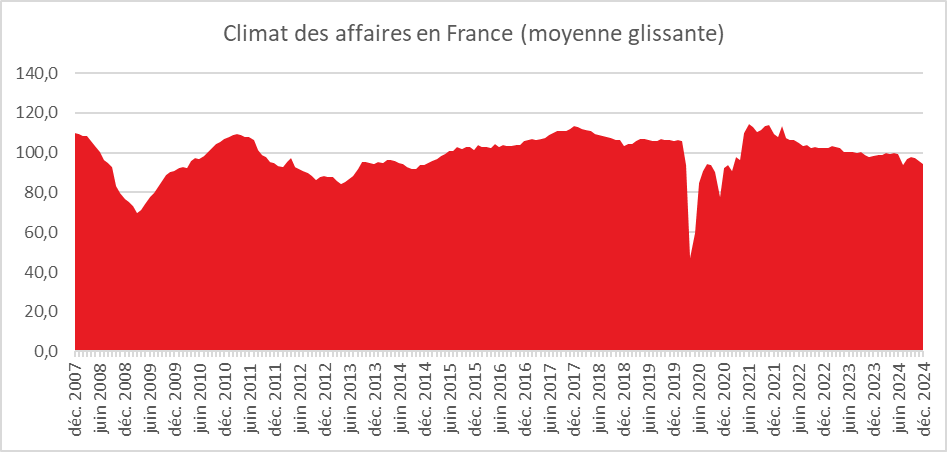

Climat des affaires en France : rien ne va plus

L’effet Jeux a laissé place à un effet dépressif. En décembre, le climat des affaires en France s’assombrit davantage. À 94, l’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd deux points, en baisse pour le troisième mois consécutif. Il est désormais loin de sa moyenne de longue période (100). Le climat des affaires se détériore dans tous les secteurs, hormis l’industrie où il est stable, mais reste en deçà de sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

En décembre, le climat des affaires se dégrade de nouveau dans les services. À 96, l’indicateur qui le synthétise perd deux points après en avoir perdu trois le mois précédent. Cette nouvelle dégradation résulte principalement du repli des soldes d’opinion prospectifs sur la demande et l’activité.

Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires recule pour le troisième mois consécutif. Cette dégradation résulte principalement de la diminution des soldes relatifs aux perspectives générales d’activité et aux ventes passées.

Dans le bâtiment, le climat des affaires est toujours mal orienté. À 98, l’indicateur synthétique perd un point et s’établit à son niveau le plus bas depuis juillet 2020. Cette dégradation de l’opinion concerne presque tous les soldes, en particulier ceux sur l’activité et les effectifs.

Dans l’industrie, le climat des affaires se maintient. À 97, l’indicateur qui le synthétise demeure au-dessous de sa moyenne de longue période. Les soldes d’opinion sur les carnets de commandes augmentent de nouveau mais tous ceux relatifs à la production diminuent.

Avec l’annonce de plusieurs plans de licenciements, sans surprise, en décembre, l’indicateur synthétique de climat de l’emploi est en baisse. À 96, il perd deux points et s’éloigne de sa moyenne de longue période (100).

La Banque de France sans illusion sur la croissance de 2025

La Banque de France a présenté, le 16 décembre dernier, sa dernière projection économique avant l’adoption de la motion de censure. Le scénario retenu prévoit une croissance moins forte que prévu pour 2025, avec un déficit public estimé entre 5 % et 5,5 % du PIB.

Une faible croissance attendue pour 2025

En 2025, la croissance resterait faible, selon la Banque de France. Le PIB augmenterait d’environ un quart de point par trimestre, soit 0,9 % en moyenne annuelle. La demande intérieure serait affectée par les mesures de consolidation budgétaire ainsi que par l’incertitude qui les accompagne. Après une stagnation en 2024, la consommation devrait enregistrer une légère progression en 2025. La contribution de l’investissement privé resterait négative, mais dans une moindre mesure qu’en 2024. Le commerce extérieur contribuerait toujours positivement à la croissance, mais dans une proportion moindre qu’en 2024, en raison de la normalisation des importations après un recul marqué. En 2026, la croissance pourrait atteindre 1,3 %, grâce à la baisse des taux d’intérêt, qui stimulerait l’investissement. La consommation des ménages progresserait également, soutenue par une réduction modérée du taux d’épargne. En 2027, la croissance annuelle avoisinerait celle de 2026, avec un rythme trimestriel se normalisant pour atteindre une progression du PIB de 1,2 % sur un an fin 2027, contre 1,4 % fin 2026. Par rapport à sa projection de septembre, la Banque de France a repoussé d’un an la reprise de la croissance, laquelle s’avérerait également plus modérée.

Une inflation durablement inférieure à 2 %

Selon l’estimation provisoire d’Eurostat, l’inflation IPCH atteindrait 1,7 % en novembre 2024 (glissement annuel), en légère hausse par rapport à octobre 2024 (1,6 %). L’inflation sous-jacente (hors énergie et alimentation) serait de 2,2 % en novembre, après 2,1 % en octobre. Les Jeux olympiques et paralympiques ont entraîné une hausse temporaire des prix. L’INSEE anticipe une légère augmentation du taux d’inflation en fin d’année, liée aux effets de base des prix de l’énergie.

Sur l’ensemble de 2024, l’inflation totale devrait diminuer, passant de 3,0 % au premier trimestre à 1,9 % au quatrième trimestre. L’inflation sous-jacente resterait cependant au-dessus de 2 %, atteignant 2,3 % au dernier trimestre 2024, contre 2,5 % au premier.

En 2025, l’inflation totale reculerait à 1,6 %, après 2,4 % en 2024. Cette baisse s’expliquerait notamment par le repli des prix de l’énergie, en lien avec la diminution des tarifs réglementés de l’électricité et la baisse du prix du baril (68 euros contre 76 euros en 2024). En 2026, l’inflation totale et l’inflation hors énergie et alimentation atteindraient respectivement 1,7 % et 1,9 %.

Des hausses salariales supérieures à l’inflation

En 2024, le salaire mensuel de base (SMB) progresse moins vite qu’en 2023, en raison de revalorisations plus modestes du SMIC et de hausses salariales moins importantes dans les accords de branche. Les primes de partage de la valeur (PPV) sont également en baisse. En 2025 et 2026, les salaires nominaux continueraient d’augmenter malgré la baisse de l’inflation, soutenus par les gains de productivité. En 2027, la hausse des salaires convergerait vers 2,7 % en rythme annuel.

Une hausse du taux de chômage en 2025 et 2026

L’emploi total se contracterait à partir du quatrième trimestre 2024 jusqu’au début de 2026, les entreprises ajustant leurs effectifs pour restaurer leur productivité. Le taux de chômage atteindrait 7,8 % en 2025 et 2026, avant de redescendre à 7,4 % en 2027, grâce à une reprise plus soutenue de l’activité.

Un pouvoir d’achat en progression continue

Le pouvoir d’achat de la masse salariale progresserait de manière continue de 2024 à 2027. En 2024, il augmenterait de 0,7 %, soutenu par l’emploi salarié et la progression des salaires réels. En 2025, la progression atteindrait 0,9 %, malgré un tassement de l’emploi.

Une reprise de l’investissement des ménages et des entreprises

L’investissement des ménages, pénalisé par la hausse des taux en 2023 et 2024, repartirait à la hausse en 2025, avec un rebond significatif attendu en 2026 et 2027.

L’investissement des entreprises, atone en 2025 en raison des incertitudes budgétaires et fiscales, reprendrait à partir de 2026, porté par les besoins en équipements informatiques.

Des déficits publics élevés et un endettement croissant

En 2024, le déficit public atteindrait –6,1 % du PIB, après –5,5 % en 2023. L’absence d’adoption des projets de loi de finances avant la fin de l’année rend les projections difficiles. Selon la Banque de France, le ratio dette/PIB passerait de 112 % en 2024 à 117 % en 2027. Pour éviter un emballement de la dette, la France doit supprimer son déficit primaire, actuellement à 3 points de PIB.

Filet de croissance pour la France

Dans sa note de conjoncture de décembre, l’INSEE souligne que la croissance française s’étiole en cette fin d’année 2024 et qu’elle resterait faible en 2025. La reprise de l’investissement, attendue avec la baisse des taux d’intérêt, peine à se dessiner, tandis que les ménages demeurent prudents.

La fin de l’effet Jeux Olympiques

Au troisième trimestre 2024, selon l’INSEE, le taux de croissance du PIB est passé de +0,2 % à +0,4 %, soutenu par l’effet ponctuel, estimé à 0,2 point de PIB, des Jeux Olympiques et Paralympiques de Paris (JOP). Les recettes de billetterie et de diffusion audiovisuelle, enregistrées comme une production de services, ont contribué pour +0,3 point de PIB. Cet effet a cependant été partiellement compensé par une baisse des recettes touristiques. La consommation des ménages en hébergement-restauration a reculé de 0,2 % par rapport au trimestre précédent, tout comme celle en services de transport (-0,4 %).

La demande intérieure a contribué à hauteur de 0,3 point au PIB au troisième trimestre, contre +0,1 point au deuxième trimestre, grâce à une progression de la consommation des ménages (+0,6 % après une stagnation) et au dynamisme des dépenses publiques (+0,5 % sur deux trimestres). En revanche, l’investissement a reculé de 0,7 %, après -0,1 % au deuxième trimestre, tant pour les entreprises que pour les ménages.

Le commerce extérieur a légèrement pesé sur l’activité (-0,1 point après +0,2 point). Les importations ont diminué (-0,6 % après +0,1 %), mais les exportations ont baissé davantage (-0,8 % après +0,6 %), en particulier pour les produits manufacturés (-1,9 %), en raison des importantes livraisons navales enregistrées au trimestre précédent. La variation des stocks a apporté une contribution positive de 0,1 point.

Du côté de l’offre, l’industrie manufacturière s’est stabilisée après deux trimestres de recul. L’activité dans la construction a légèrement diminué, après trois trimestres consécutifs de baisse marquée. Les Jeux Olympiques ont favorisé une hausse de l’activité dans les services marchands (+0,5 % après +0,3 %). En revanche, les mauvaises récoltes agricoles de 2024 ont entraîné un recul de -3,6 % de la valeur ajoutée agricole, coûtant environ 0,2 point de croissance annuelle.

L’investissement toujours en recul

L’investissement des ménages diminuerait de 0,3 % au quatrième trimestre, mais ce recul serait moins prononcé qu’auparavant. Les investissements en construction reculeraient de 0,5 % après -0,6 %, tandis que ceux en services progresseraient de 0,5 % après -0,9 %. Le cycle de baisse des taux engagé par la BCE commence à produire des effets, avec un léger frémissement sur les transactions immobilières.

Du côté des entreprises, l’investissement en produits manufacturés se contracterait de 1,0 % après une baisse historique de -4,6 % au troisième trimestre, en raison de conditions de financement toujours restrictives. L’investissement en construction reculerait pour le huitième trimestre consécutif (-0,7 %), la demande pour les bureaux restant faible.

Une petite croissance au premier semestre 2025

Au premier semestre 2025, le PIB augmenterait de 0,2 % par trimestre. La production manufacturière resterait stable, tandis que le recul de l’activité dans la construction s’atténuerait (-0,3 % au premier trimestre, -0,2 % au deuxième trimestre). L’agriculture connaîtrait un rebond après les mauvaises récoltes de 2024, contribuant pour +0,1 point à la croissance en 2025.

La production dans les services repartirait à la hausse (+0,2 % par trimestre) grâce à une consommation des ménages modérément positive (+0,1 % au premier trimestre, +0,3 % au deuxième trimestre).

L’investissement des entreprises continuerait de reculer légèrement (-0,3 % au premier trimestre, -0,2 % au deuxième trimestre). Les conditions de financement s’amélioreraient, mais le climat d’incertitude continuerait de peser sur les décisions d’investissement.

L’investissement des ménages en construction reculerait encore (-0,4 % au premier trimestre, -0,1 % au deuxième trimestre), tandis que celui en services progresserait de 0,5 % par trimestre.

La consommation des administrations publiques ralentirait (+0,1 % par trimestre) en raison du gel des dépenses lié à la reconduction du budget 2024. Les collectivités locales réduiraient leurs investissements à l’approche des élections.

Le commerce extérieur contribuerait positivement à la croissance au premier trimestre (+0,2 point), grâce à d’importantes livraisons navales, mais cette contribution deviendrait négative au deuxième trimestre.

Une croissance de 1,1 % en 2024 et plus faible en 2025

Au total, la croissance annuelle pour 2024 atteindrait 1,1 %, comme en 2023. L’acquis de croissance à mi-année pour 2025 serait modeste (+0,5 %). Les incertitudes politiques et internationales pourraient peser davantage sur l’activité. La croissance potentielle de la France reste contrainte par la faible progression de la population active et le niveau insuffisant des gains de productivité.

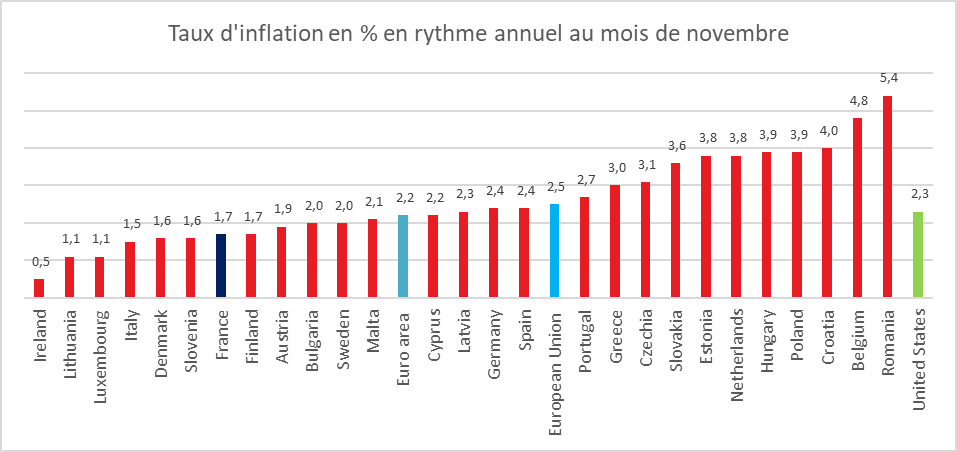

Augmentation de l’inflation en zone euro en novembre

Le taux d’inflation annuel de la zone euro s’est, selon Eurostat, élevé à 2,2% en novembre, contre 2,0 % en octobre. Un an auparavant, il était de 2,4%. Le taux d’inflation annuel de l’Union européenne était, en novembre de son côté, de 2,5 %, contre 2,3 % en octobre. Un an auparavant, il était de 3,1 %.

Les taux annuels les plus faibles ont été observés en Irlande (0,5 %), en Lituanie et au Luxembourg (1,1 %). Les taux annuels les plus élevés ont quant à eux été enregistrés en Roumanie (5,4 %), en Belgique (4,8 %) et en Croatie (4,0 %). Par rapport à octobre 2024, l’inflation annuelle a baissé dans quatre États membres, est restée stable dans trois et a augmenté dans vingt autres.

En novembre les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient des services (+1,74 points de pourcentage, pp), suivis de l’alimentation, alcool & tabac (+0,53 pp), des biens industriels hors énergie (+0,17 pp) et de l’énergie (-0,19 pp).

Cercle de l’Epargne – données Eurostat

Inégalités homme/femmes sur le marché de l’emploi dans les DOM

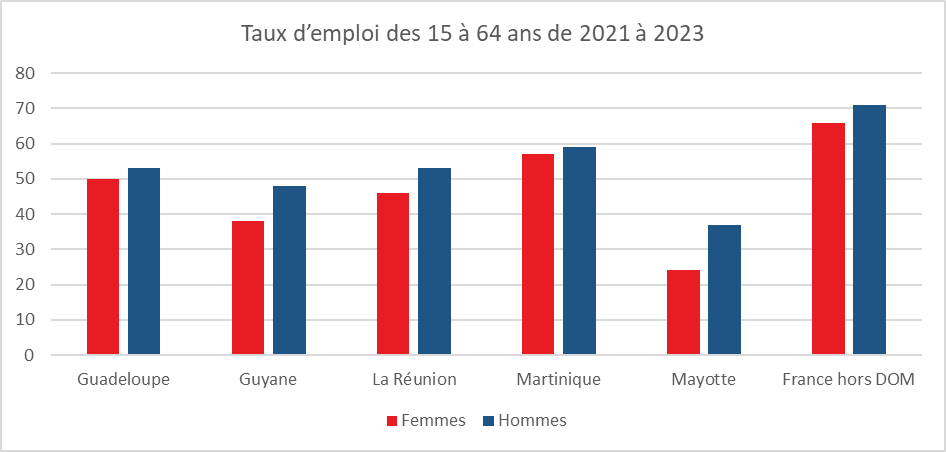

Dans les collectivités d’outre-mer françaises, les disparités entre hommes et femmes sur le marché du travail restent criantes. Le taux d’emploi des femmes y demeure sensiblement inférieur à celui des hommes, creusant ainsi d’importants écarts de revenus et perpétuant des inégalités structurelles.

Un taux d’emploi féminin faible

Que ce soit dans les départements d’outre-mer (DOM) ou en métropole, les femmes âgées de 15 à 64 ans sont moins souvent en emploi que les hommes. Cependant, ces écarts se révèlent particulièrement marqués dans certains territoires ultramarins, où les taux d’emploi féminins atteignent des niveaux préoccupants.

À Mayotte, selon l’INSEE, l’écart atteint 13 points : seulement 24 % des femmes sont en emploi, contre 37 % des hommes. En Guyane, la situation n’est guère plus favorable, avec un différentiel de 10 points (38 % contre 48 %). Ces territoires enregistrent les taux d’emploi les plus faibles de l’ensemble ultramarin.

À La Réunion, l’écart est légèrement moins prononcé (7 points), s’approchant de celui observé dans l’Hexagone (5 points). Cependant, les taux d’emploi y sont nettement inférieurs à ceux de la métropole : 46 % pour les femmes et 53 % pour les hommes, contre respectivement 66 % et 71 % en France hors DOM.

Aux Antilles, les disparités entre les sexes sont plus réduites : 3 points en Guadeloupe et à peine 2 points en Martinique. Pourtant, derrière ces apparentes similitudes, les taux d’emploi restent globalement faibles, reflétant des problématiques économiques et sociales spécifiques à ces territoires.

Il est à noter que la proportion de chômeurs chez les 15 à 64 ans est quasiment identique entre hommes et femmes, traduisant un équilibre précaire sur un marché du travail en tension.

Un défi économique et social majeur

Ces chiffres révèlent des fractures profondes dans l’accès à l’emploi et soulignent l’urgence de politiques publiques adaptées pour réduire ces inégalités. Dans des territoires déjà confrontés à des défis économiques complexes, le faible taux d’emploi des femmes constitue non seulement un frein au développement, mais aussi un facteur aggravant des inégalités sociales.

Cercle de l’Epargne – données INSEE

Le poids du diplôme dans les inégalités d’emploi

Comme en métropole, le taux d’emploi augmente dans les DOM avec le niveau de diplôme. Mais à chaque échelon, des disparités entre hommes et femmes subsistent, bien que celles-ci se réduisent parmi les diplômés du supérieur. Ainsi, les écarts dépassent ou atteignent 10 points chez les personnes peu ou pas diplômées, mais tombent à moins de 4 points pour les diplômés de l’enseignement supérieur.

Les jeunes femmes ultramarines davantage éloignées de l’emploi

Chez les actifs âgés de 25 à 49 ans, période où les taux d’emploi sont les plus élevés, les écarts entre hommes et femmes sont particulièrement marqués. En métropole, les femmes accusent un retard de 8 points, mais cet écart grimpe de 9 à 11 points aux Antilles et à La Réunion, et jusqu’à 16 points en Guyane et à Mayotte.

Les femmes, souvent plus inactives que les hommes, se retrouvent également dans ce que l’INSEE appelle le « halo autour du chômage », c’est-à-dire des situations où elles ne recherchent pas activement un emploi ou ne sont pas immédiatement disponibles. Dans les DOM, 15 % des femmes âgées de 25 à 49 ans se situent dans ce halo, contre 10 % des hommes. Cette proportion monte à 30 % pour les femmes en Guyane et à Mayotte, contre 20 % pour les hommes. Cette situation est souvent liée à des contraintes familiales, notamment la garde d’enfants ou de proches.

La maternité, frein majeur à l’emploi des femmes dans les DOM

L’arrivée d’enfants accentue les écarts d’emploi entre hommes et femmes, un phénomène encore plus marqué dans les DOM qu’en métropole. Si, sans enfant à charge, les femmes âgées de 25 à 49 ans travaillent autant, voire plus que les hommes dans certains territoires comme La Réunion, la donne change dès qu’un enfant entre dans l’équation.

Avec un ou deux enfants de plus de 3 ans, le taux d’emploi des femmes oscille entre 61 % et 65 % aux Antilles et à La Réunion, soit environ 20 points de moins que celui des hommes dans des situations similaires. En Guyane, l’écart est comparable, mais dans un contexte où les taux d’emploi sont globalement plus faibles.

Pour les femmes ayant des enfants en bas âge ou trois enfants et plus, les taux d’emploi chutent drastiquement : à moins de 40 % en Guadeloupe et à La Réunion, et sous la barre des 30 % en Guyane. En métropole, ces taux atteignent 65 %, avec un écart de seulement 10 points entre hommes et femmes.

Les mères seules, encore plus éloignées de l’emploi

Les mères célibataires sont particulièrement vulnérables sur le marché du travail. Aux Antilles et à La Réunion, en présence d’un enfant, leur taux d’emploi est de 4 à 8 points inférieur à celui des mères en couple. Cet écart se creuse avec le nombre d’enfants : en présence de deux enfants de plus de 3 ans, il atteint 15 à 21 points. Avec un enfant en bas âge ou plus, il dépasse 25 points, contre 9 à 15 points en métropole.

En Guyane, cette tendance est moins marquée : les taux d’emploi des mères seules y restent proches de ceux des mères en couple.

Les seniors, entre retraite et incapacité

Entre 50 et 64 ans, les taux d’emploi diminuent sensiblement dans tous les territoires, mais cette baisse est plus prononcée chez les hommes aux Antilles, à La Réunion et en métropole. Dans les DOM, davantage de seniors quittent le marché du travail en raison de problèmes de santé plutôt qu’à cause d’un départ en retraite. En métropole, 17 % des hommes et 15 % des femmes de cette tranche d’âge sont sans emploi car à la retraite, contre seulement 6 à 10 % des hommes et 5 à 7 % des femmes dans les DOM.

En revanche, l’incapacité de travailler pour cause de handicap ou de problème de santé durable touche 10 à 12 % des 50-64 ans dans les DOM, contre 8 % en métropole. Ces problèmes de santé affectent hommes et femmes de manière comparable, sauf en Guadeloupe, où les hommes sont davantage touchés.

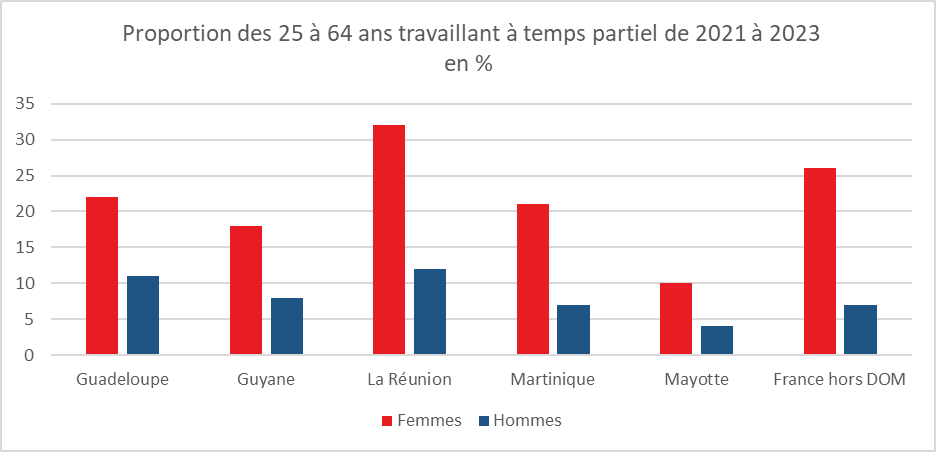

Le temps partiel : un frein supplémentaire pour les femmes

Les femmes ultramarines, comme leurs homologues métropolitaines, travaillent plus fréquemment à temps partiel que les hommes, quel que soit leur âge ou le nombre d’enfants. Dans l’Hexagone, 26 % des femmes âgées de 25 à 64 ans travaillent à temps partiel, contre 7 % des hommes, soit un écart de 19 points.

Dans les DOM, les écarts varient selon les territoires : aux Antilles et en Guyane, 18 % à 22 % des femmes travaillent à temps partiel, contre 10 % à 14 % des hommes. À La Réunion, le temps partiel est encore plus fréquent : 32 % des femmes contre 12 % des hommes. À Mayotte, au contraire, le temps partiel est moins courant, touchant 10 % des femmes et seulement 4 % des hommes.

Cercle de l’Epargne – données INSEE

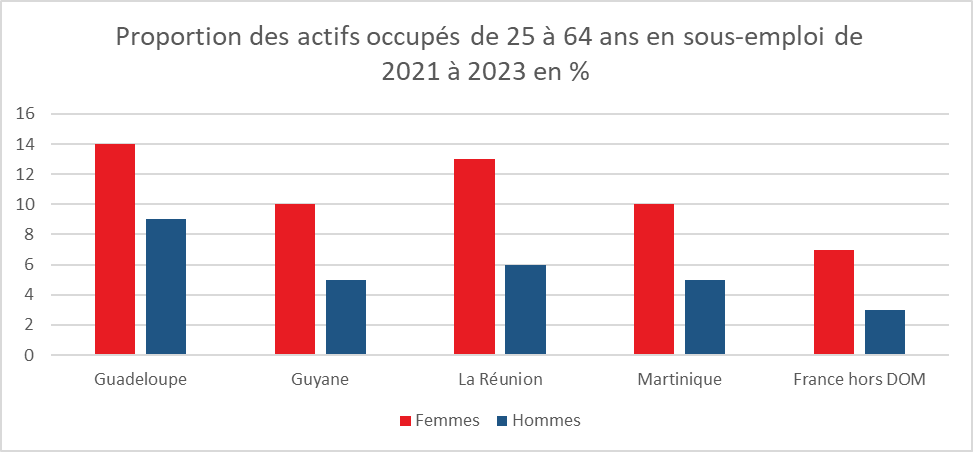

Les femmes sont également plus souvent en sous-emploi que les hommes. De 10 % à 14 % des femmes en emploi de 25 à 64 ans sont en sous-emploi dans les DOM hors Mayotte, contre 5 % à 9 % des hommes.

Cercle de l’Epargne – données INSE

Temps partiel et sous-emploi dans les DOM : des inégalités persistantes selon le genre et la parentalité

Dans les départements d’outre-mer (DOM), hors Mayotte, les disparités entre femmes et hommes en matière de temps partiel et de sous-emploi se retrouvent dans toutes les tranches d’âge actives, qu’il s’agisse des 25-49 ans ou des 50-64 ans, et ce, indépendamment du nombre d’enfants à charge. Ces écarts se manifestent même chez les personnes sans enfant. Cependant, ces inégalités s’intensifient nettement pour les femmes âgées de 25 à 49 ans à mesure que le nombre d’enfants à charge augmente. La parentalité, et en particulier la maternité, agit alors comme un puissant amplificateur des contraintes professionnelles pour les femmes, creusant encore davantage les écarts avec leurs homologues masculins.

Les données sur le marché de l’emploi dans les départements d’outre-mer révèlent donc des inégalités persistantes entre hommes et femmes, exacerbées par des contextes socio-économiques spécifiques. Ces disparités, particulièrement prononcées chez les femmes peu diplômées, les mères et les jeunes actives, s’enracinent dans des facteurs structurels qui freinent leur accès à des emplois stables et à temps plein. Au-delà de leur dimension sociale, ces inégalités représentent un frein au développement économique des territoires ultramarins, en limitant le potentiel de contribution d’une partie importante de leur population active. La formation pour les femmes constitue une priorité tout comme le développement de solutions de garde d’enfants adaptées aux réalités locales, et l’encouragement d’une meilleure articulation entre vie professionnelle et vie familiale. Des mesures spécifiques visant à réduire le sous-emploi et à lutter contre la précarité des femmes, notamment dans les secteurs les plus touchés, apparaissent essentielles. Les populations d’Outre-Mer estiment de plus en plus être délaissées par la métropole ce qui développe un important sentiment de défiance se manifestant par la percée des idées indépendantistes et extrémistes.