D’Hier à Aujourd’hui – conjoncture – intercommunalité – emploi

L’inflation mine le moral des ménages

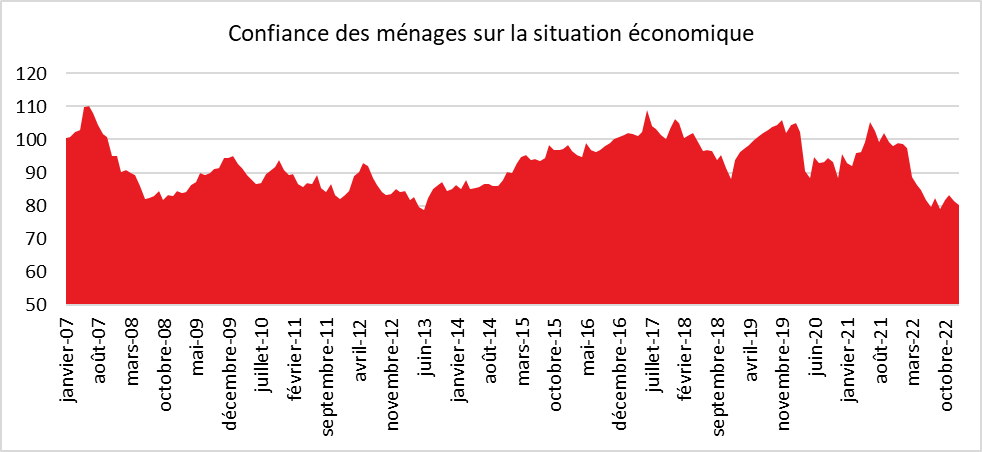

En janvier, la confiance des ménages est quasi stable. À 80, l’indicateur de l’INSEE qui la synthétise perd un point et reste bien au-dessous de sa moyenne de longue période (100 entre janvier 1987 et décembre 2022). La persistance de l’inflation et les incertitudes qui en résultent expliquent sans nul doute ce pessimisme.

En janvier, le solde d’opinion des ménages relatif à leur situation financière future est en recul de 2 points. Concernant leur situation financière passée, l’indicateur perd un point. La proportion de ménages estimant qu’il est opportun de faire des achats importants demeure quasi stable : le solde correspondant perd un point. Ces trois soldes restent nettement au-dessous de leur moyenne de longue période.

En janvier, les soldes d’opinion des ménages sur leur capacité d’épargne, actuelle comme future, diminuent de nouveau et perdent chacun deux points. Ces deux soldes sont malgré tout toujours au-dessus de leur moyenne de longue période. Au sujet de l’opportunité d’épargne, l’indicateur perd deux points mais reste au-dessus de sa moyenne de longue période. Les ménages français estiment dans leur majorité qu’il faut épargner.

L’opinion des ménages relative à l’évolution passée du niveau de vie en France se dégrade de nouveau. Le solde correspondant diminue de deux points et se rapproche ainsi de son point bas historique de juillet 2022. Le solde d’opinion sur le niveau de vie futur est quant à lui quasi stable : il perd un point et se situe bien au-dessous de sa moyenne de longue période. Le sentiment d’érosion du pouvoir d’achat est élevé en lien avec le niveau de l’inflation.

En janvier 2023, les craintes des ménages concernant l’évolution du chômage sont quasi stables. Le solde correspondant gagne un point mais reste en dessous de sa moyenne de longue période. Les Français perçoivent l’amélioration du marché de l’emploi.

Les Français considèrent qu’une décélération de l’inflation est possible. En janvier la proportion des ménages estimant que les prix vont accélérer au cours des douze prochains mois diminue : le solde associé perd deux points mais demeure bien au-dessus de sa moyenne de longue période. En revanche, la quasi-totalité des ménages considère que les prix ont augmenté au cours des douze derniers mois. Parmi eux, la proportion de ceux qui pensent que les prix ont augmenté fortement a légèrement progressé. Le solde d’opinion associé gagne un point et se rapproche de son plus haut niveau depuis l’été 2008.

Les chefs d’entreprises toujours confiants malgré les incertitudes

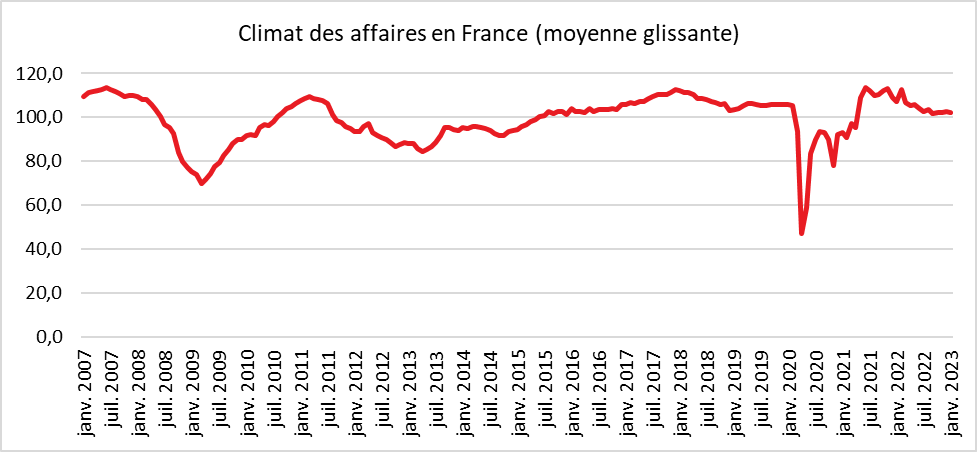

Selon l’INSEE le climat des affaires en France demeure quasi stable en janvier, comme depuis le mois de septembre 2022. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd un point par rapport à décembre. À 102, il reste légèrement au-dessus de sa moyenne de longue période (100). La situation conjoncturelle s’améliore un peu dans l’industrie, les services et le commerce de détail mais se détériore nettement dans le commerce de gros (par rapport à novembre) et, dans une moindre mesure, dans le bâtiment. Cette stabilité prouve la résilience de l’économie française confrontée à la hausse des taux d’intérêt et d’inflation.

Dans le commerce de gros, le climat des affaires se dégrade, selon l’INSEE, nettement par rapport à novembre, en raison de la baisse marquée des soldes d’opinion concernant les livraisons reçues de l’étranger et les ventes passées. Dans le bâtiment, l’indicateur de climat des affaires diminue légèrement tout en demeurant au-dessus de sa moyenne de longue période. Dans l’industrie, le climat des affaires s’améliore de nouveau légèrement, porté par les soldes d’opinion sur la production passée et les carnets de commandes étrangers. Dans les services, l’indicateur de climat des affaires augmente. Les chefs d’entreprise de ce secteur sont plus optimistes qu’en décembre sur leur activité propre, même s’ils le sont moins concernant les perspectives générales. Dans le commerce de détail, le climat des affaires augmente, soutenu notamment par les rebonds des soldes d’opinion sur les ventes récentes et sur l’évolution prévue des effectifs pour les trois prochains mois.

En janvier 2023, l’indicateur synthétique de climat de l’emploi s’améliore de nouveau (+2 points) et atteint 112, bien au-dessus de sa moyenne de longue période (100). Cette amélioration s’explique par la hausse du solde d’opinion relatif à l’évolution à venir des effectifs dans les services (hors agences d’intérim) et, dans une moindre mesure, dans le commerce de détail.

La baisse du chômage sur fond de pénurie de main-d’œuvre

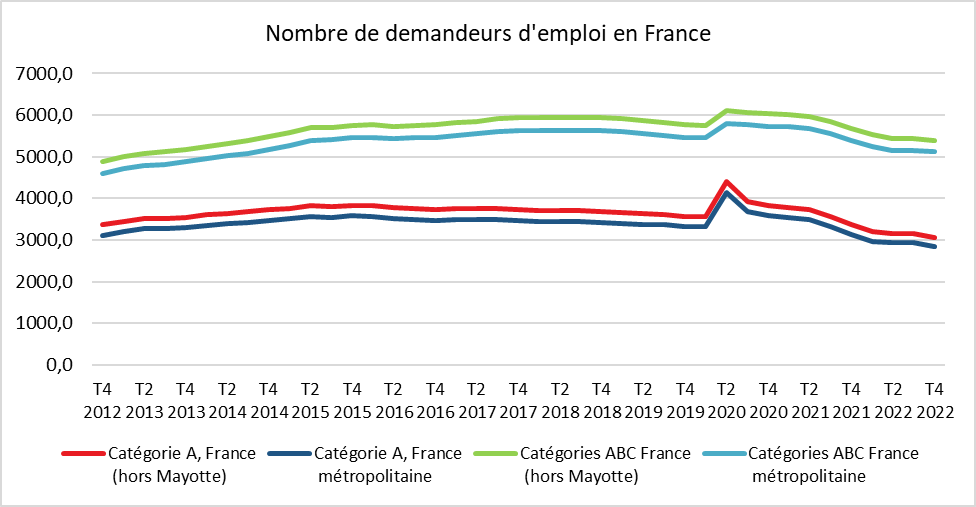

La France comptait, au quatrième trimestre 2022, 3 049 800 demandeurs d’emploi inscrits à Pôle emploi en catégorie A. ce nombre diminue de 3,6 % sur le trimestre (9,3 % sur un an). Pour les catégories A, B, C ce nombre s’établit à 5 394 200. Il diminue de 0,8 % sur ce trimestre et de 5,1 % sur un an.

En France métropolitaine, le nombre de personnes inscrites à Pôle emploi et tenues de rechercher un emploi (catégories A, B, C) s’élevait à 5 113 400 dont 2 834 000 personnes sans emploi (catégorie A) et 2 279 300 exerçant une activité réduite (catégories B, C). Le nombre de demandeurs d’emploi en catégorie A a baissé de 3,8 % (112 100) lors du quatrième et de 9,4 % sur un an. Le nombre de personnes exerçant une activité réduite courte (catégorie B) augmente de 5,2 % par rapport au trimestre précédent et sur la même période celui des personnes en activité réduite longue (catégorie C) croît de 2,3 %. Au total, le nombre de demandeurs d’emploi en catégories A, B, C diminue de 0,8 %sur ce trimestre (39 600) et de 5,2 %sur un an. Au quatrième trimestre, 706 900 personnes inscrites à Pôle emploi ne sont pas tenues de rechercher un emploi. Elles sont soit non immédiatement disponibles et sans emploi (catégorie D, par exemple : formation, contrat de sécurisation professionnelle, maladie), soit pourvues d’un emploi (catégorie E, par exemple : création d’entreprise, contrat aidé). Sur ce trimestre, le nombre d’inscrits en catégorie D diminue de 5,2 % et celui des inscrits en catégorie E, de 1,2 %.

Le nombre de demandeurs d’emploi a continué à baisser au cours du quatrième trimestre malgré l’affaiblissement de la croissance. Sur un an, le recul est marqué en atteignant 10 %. Cette évolution est à mettre en parallèle avec les importantes créations d’emplois constatées depuis la sortie de la crise sanitaire. La guerre en Ukraine n’a pas enrayé ce processus de création d’emplois et de baisse du chômage.

La baisse du chômage ne devrait qu’accentuer les problèmes de recrutement des entreprises. Selon une étude réalisée par le service des statistiques du ministère du Travail (Dares) et France Stratégie du mois de janvier 2022, 760 000 postes par an seraient à pourvoir du fait en grande partie en raison de départs à la retraite pour seulement 640 000 jeunes débutants qui entreraient sur le marché du travail. Avec l’arrivée à l’âge de la retraite des classes les plus nombreuses du babyboom (1962/1968), les départs s’amplifient dans les prochaines années. La population active devrait diminuer à la fin des années 2020 en raison de la fin de l’arrivée sur le marché du travail des générations du changement de millénaire, période marquée par une augmentation de la natalité.

Les tensions en matière de recrutement seront sensibles pour les conducteurs de véhicules, les cadres administratifs, les cadres commerciaux, les agents d’entretien, ou les aides à domicile. Les postes de ce dernier métier pourraient ne pas être pourvus entre 25 et 50 % compte tenu de sa faible attractivité.

Le manque de main-d’œuvre sera sensible dans les territoires du Sud et de l’Ouest de la France dont le marché du travail est déjà très tendu. Les difficultés de recrutement devraient donc particulièrement s’aggraver en Bretagne (42 % de l’emploi en tension croissante d’ici à 2030), en Pays de la Loire (36 %) et en Nouvelle-Aquitaine (33 %). Pour les postes d’ingénieurs en informatique, les besoins non couverts représenteraient entre un cinquième et un tiers des emplois actuels en Bretagne, Pays de la Loire, Nouvelle-Aquitaine et Occitanie. La Corse qui est la région la plus âgée de France connaîtra également d’importantes tensions, que ce soit dans les secteurs du tourisme, du bâtiment et des aides à la personne.

À l’inverse, l’Île-de-France afficherait la plus faible part d’emploi en tension (11 %) en raison d’une démographie plus jeune et d’un départ des retraités qui exigent des services d’aide à domicile. Avec une grande offre d’enseignement supérieur, la région francilienne dispose d’un réservoir important de jeunes actifs qui ne changent de région que vers l’âge de 40 ans.

Les régions intérieures (Bourgogne-Franche-Comté et Centre-Val de Loire), moins densément peuplées, ainsi que le Grand Est et les Hauts-de-France ont, selon la DARES «des déséquilibres moins marqués en raison de créations d’emploi plus faibles ».

Le déficit de main-d’œuvre sera le grand défi économique des prochaines années. Le maintien de la qualité des services, la capacité à maintenir un niveau correct de croissance dépendent de la résolution de ce problème.

La France de la coopération intercommunale

Au 1er janvier 2021, la France (hors Mayotte) comptait 1 248 établissements publics de coopération intercommunale (EPCI) à fiscalité propre. Ces regroupements de communes dont le nombre a été divisé par deux avec la réforme de la carte intercommunale en 2014, ont pour objet l’élaboration de projets communs de développement. Ils peuvent être de quatre natures différentes selon le nombre d’habitants et les domaines de compétences. La répartition est la suivante :

- 22 sont des métropoles, y compris la métropole de Lyon qui est une collectivité à statut particulier à la fois métropole et département, et inscrite à ce titre dans la constitution ;

- 14 sont des communautés urbaines ;

- 221 sont des communautés d’agglomération ;

- 992 sont des communautés de communes.

Les EPCI regroupent l’ensemble des communes françaises à l’exception des quatre îles mono-communales de Bréhat, de Sein, d’Yeu et d’Ouessant qui bénéficient de dérogations législatives.

Les communautés de communes regroupent les trois quarts des communes

Les trois quarts des 34 944 communes de France hors Mayotte appartiennent à des communautés de communes et seulement 5 % aux métropoles et communautés urbaines. Les communautés d’agglomération regroupent quant à elles 21 % des communes. Les métropoles et les communautés urbaines sont composées d’un plus grand nombre de communes (plus de 40 en moyenne) que les communautés de communes et les communautés d’agglomération (autour de 30), à l’exception des intercommunalités de grande taille qui comptent plus de 100 communes à l’exemple de la communauté d’agglomération du Pays basque (158) ou bien encore de celle du Cotentin (129).

Des écarts importants de population au sein des EPCI

Les différentes catégories d’EPCI sont plus ou moins peuplées. Hormis le Grand Paris (7 millions d’habitants), la métropole de Marseille Aix Provence (1,9) et celle de Lyon (1,4 millions), en moyenne, en 2019, les métropoles, concentrent 885 000 habitants chacune, soit quatre fois plus que les communautés urbaines et neuf fois plus que les communautés d’agglomération. La population moyenne des communautés de communes est bien plus faible (22 000 habitants). La population française se répartit ainsi en trois tiers (32 % de la population dans les communautés de communes, 34 % dans les communautés d’agglomération, 34 % dans les métropoles et des communautés urbaines).

La communauté de communes la moins peuplée est celle du Causse de Labastide-Murat dans le Lot, 3 909 habitants pour 17 communes, quand la métropole du Grand Paris compte plus de 7 millions d’habitants pour 131 communes. 384 EPCI sont à dominante urbaine. Figurent dans cette catégorie les métropoles, les communautés urbaines, 78 % des communautés d’agglomération et 18 % des communautés de communes. Les 865 EPCI ruraux à fiscalité propre sont essentiellement des communautés de communes (94 %), les autres étant ruraux périurbains. Certaines métropoles comprennent des communes rurales. Les métropoles de Saint-Étienne et Nice-Côte d’Azur comptent même quelques communes rurales autonomes. 122 communautés de communes et 31 communautés d’agglomérations à dominante rurale sont composées d’au moins une commune urbaine.

2013/2019, forte croissance démographique des métropoles

Sur l’ensemble du territoire, entre 2013 et 2019, la population a augmenté de 0,4 % en moyenne par an. Les EPCI où elle augmente le plus sont situés dans le quart sud-est de la France, sur la façade atlantique et en région parisienne et dans quelques EPCI limitrophes de l’Île-de-France. Les communautés de communes situées autour des métropoles ou à l’est de la France à proximité des frontières avec la Belgique, l’Allemagne ou la Suisse sont celles où la croissance est la plus forte.

Entre 2013 et 2019, le dynamisme démographique est le plus fort dans les métropoles (y compris celle de Lyon) : +0,6 % par an. La population de toutes les métropoles augmente, mais la hausse est la plus élevée dans celles de Rennes, Toulouse, Bordeaux, Nantes et Montpellier (plus de 1 % par an). Dans les métropoles de Grenoble-Alpes, Saint-Étienne et Rouen Normandie, l’évolution de la population est plus modérée, d’au plus 0,2 % en moyenne par an.

La croissance démographique des communautés urbaines et des communautés d’agglomération est globalement plus faible que celle des métropoles (+0,3 % par an). La population diminue dans certains de ces groupements. Parmi les communautés urbaines, la baisse de la population est la plus prononcée dans celles d’Alençon (-0,2 %), Le Havre-Seine Métropole (-0,2 %), Dunkerque (-0,4 %) et le Creusot-Montceau-les-Mines (-0,8 %). Dans aucune communauté urbaine, la hausse de population n’est supérieure à 1 % par an entre 2013 et 2019.

Dans les communautés d’agglomération, la population évolue de façon très contrastée. La population baisse de plus de 0,2 % par an dans un quart des communautés d’agglomération, mais augmente de plus de 1 % par an dans un dixième de ces EPCI, notamment celles du Bassin d’Arcachon Nord (+2,1 %), du Pays de Gex dans le Genevois français (+2,3 %) et du Centre Littoral en Guyane (+3,1 %).

L’évolution du nombre d’habitants des communautés de communes, en moyenne de 0,2 % par an entre 2013 et 2019, est liée à leur degré d’urbanisation mais également à leur localisation. La population augmente dans les deux tiers des communautés de communes à dominante urbaine, contre la moitié des communautés de communes à dominante rurale périurbaine et moins du quart des communautés de communes à dominante rurale autonome. Ainsi, la population augmente de 0,5 % par an dans les communautés de communes à dominante urbaine, soit presque autant que dans l’ensemble des métropoles. À l’inverse, la population de l’ensemble des communautés de communes à dominante rurale autonome est restée quasi stable.

Les métropoles concentrent les jeunes, les cadres et les diplômés de l’enseignement supérieur

La population des métropoles est plus jeune que celle des autres EPCI à fiscalité propre. Près d’un tiers des habitants sont âgés de moins de 25 ans, du fait d’une surreprésentation des étudiants. Les personnes âgées de 65 ans ou plus sont relativement peu nombreuses dans les métropoles (17 % contre 20 % sur l’ensemble du territoire). Elles ont tendance à quitter les grandes villes au moment de la liquidation de leurs droits à la retraite. La part des cadres et professions intellectuelles supérieures ainsi que celle des diplômés du supérieur sont importantes en raison des emplois proposés dans les métropoles. La population est la plus âgée dans les communautés de communes (22 % en moyenne de personnes de 65 ans ou plus), particulièrement dans celles à dominante rurale autonome (25 %).

La part des personnes vivant dans une famille constituée d’un couple avec enfants est la plus élevée dans les communautés de communes, notamment lorsqu’elles sont à dominante urbaine (47 %) ou rurale périurbaine (49 %), contre 43 % pour l’ensemble des EPCI. Les familles quittent le cœur des métropoles en raison du coût des logements et afin de bénéficier d’espaces plus importants. La recherche de meilleures conditions de vie explique également ces départs.

L’accession à la propriété difficile au sein des métropoles

Le niveau des prix des logements et la présence de jeunes dans les plus grandes villes réduit l’accession à la propriété, mais également la taille des logements. 18 % des logements sont en suroccupation dans les métropoles, soit deux fois plus que dans les communautés d’agglomération et cinq fois plus que dans les communautés de communes. 75 % des habitants des communautés de communes et des communautés d’agglomération à dominante urbaine ou rurale périurbaine sont propriétaires de leur logement, contre 44 % dans les métropoles.

Les métropoles concentrent en leur cœur les étudiants, les jeunes actifs et les couples sans enfant. La périphérie des grandes villes est de plus en plus le lieu de vie des couples avec enfants. Les retraités ont tendance de leur côté à partir des grandes cités pour des villes de taille plus petite et pour le littoral. Cette structuration de la population n’est pas sans poser plusieurs problèmes : logement, accès aux services, etc.