D’hier à demain – inflation – Royaume-Uni – France

Résilience de la croissance française

Dans son enquête de conjoncture du mois de mai, la Banque de France souligne que malgré l’inflation, la hausse des taux d’intérêt, l’économie française se révèle résiliente.

Une progression de l’activité dans tous les secteurs

En avril, l’activité progresse dans l’industrie, à un rythme conforme aux anticipations formulées par les chefs d’entreprise au cours du mois dernier. Cette progression est forte dans la chimie et la pharmacie, ainsi que dans l’aéronautique et la fabrication de produits informatiques, électroniques et optiques. Dans l’automobile et le caoutchouc-plastique, la production est néanmoins en légère baisse.

Dans les services marchands, l’activité augmente toujours à un rythme toujours soutenu. Cette évolution concerne plus particulièrement la réparation automobile, l’édition, l’hébergement, les activités de loisirs et de services à la personne. L’intérim est, en revanche, en baisse. L’activité recule également dans le transport et l’entreposage.

L’activité progresse faiblement dans le bâtiment. Elle reste plus dynamique que prévu dans le second œuvre et se contracte dans le gros œuvre, conformément aux anticipations des entrepreneurs.

En mai, selon les anticipations des entreprises, l’activité diminuerait dans l’industrie et le bâtiment et se stabiliserait dans les services. Des baisses d’activité sont craintes dans la métallurgie, ainsi que dans le caoutchouc-plastique et les équipements électriques. À l’inverse, dans les produits informatiques, électroniques et optiques, l’activité resterait toujours en hausse. Dans les services, la réparation automobile, le transport, l’entreposage, et l’intérim connaîtraient une décrue de l’activité. Pour les autres services, les dirigeants s’attendent à une progression de l’activité, notamment dans l’hôtellerie-restauration ainsi que dans la location automobile, le conseil en gestion et l’édition. Dans le bâtiment, les chefs d’entreprise anticipent un repli de l’activité dans le gros œuvre comme dans le second œuvre.

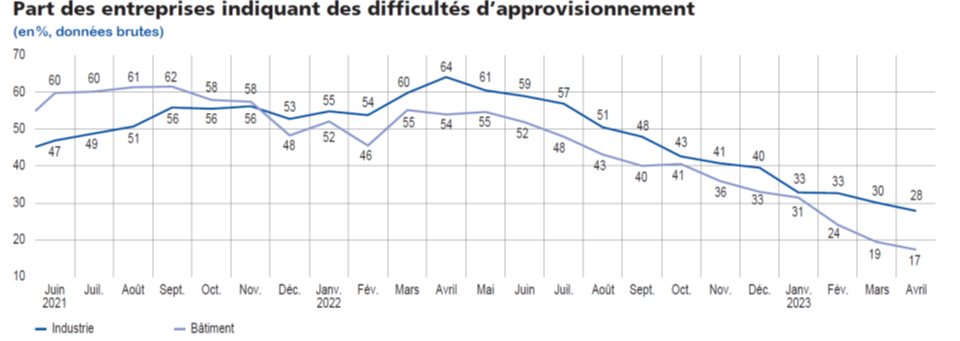

Pour la Banque de France, les difficultés d’approvisionnement sont toujours en diminution. En avril, elles concerneraient 28 % des entreprises ans l’industrie contre 30 % en mars. Les taux respectifs pour le bâtiment seraient de 17 % et 19 %.

Source : Banque de France

Les hausses des prix ralentiraient nettement dans l’industrie et le bâtiment. Pour la première fois depuis l’été 2020, le solde d’opinions sur les prix des matières premières est devenu négatif dans l’industrie. Quant à celui concernant les prix des produits finis, il est en nette baisse. Dans le bâtiment, les prix ralentissent également, la concurrence s’intensifiant dans un contexte d’anticipation d’une baisse de l’activité. Dans les services, le ralentissement des prix est plus graduel. 13 % des chefs d’entreprise déclarent avoir augmenté leurs prix de vente dans l’industrie en avril, contre 49% un an auparavant. Cette proportion est la plus basse pour un mois d’avril depuis 2019 (2020 excepté). Dans l’agro-alimentaire, elle atteint 19 % (contre 53 % en avril 2022). Dans le bâtiment, 23% des entreprises ont augmenté leurs prix ce mois-ci (65% en avril 2022). Dans les services, la proportion tombe à 19 %, contre 29 % en avril 2022. Les perspectives pour mai sous-entendent une nouvelle détente dans l’industrie (9 %), les services marchands (12 %), et le bâtiment (19 %)

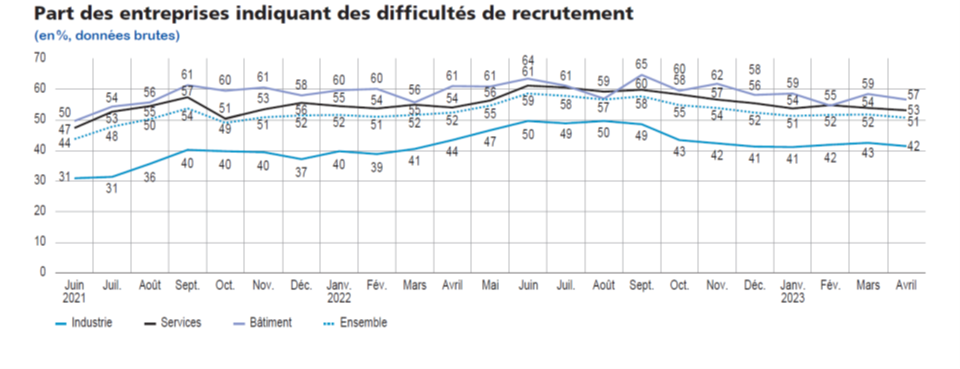

Les difficultés de recrutement reculent légèrement en avril et concernent 51% des entreprises interrogées dans l’ensemble des secteurs.

Source :Banque de France

Pour le deuxième trimestre 2023, la Banque de France prévoit une croissance du PIB en France de + 0,2. Malgré la baisse attendue de l’activité dans le bâtiment, l’économie serait portée par l’industrie tirée à la hausse par la composante énergie.

La dette publique est-elle sans limite ?

En 2022, la dette publique mondiale a progressé de près de 8 %, selon la société de gestion Janus Henderson. Cette dette a atteint plus de 66 200 milliards de dollars (chiffre portant sur 37 pays représentant plus de 88 % du PIB mondial). Le montant de la dette publique a doublé par rapport à 2011. Il correspondait, en 2022, à 78 % du PIB, contre 79 % en 2021. Cette baisse s’explique par la croissance de l’économie et par l’inflation qui érode la valeur du capital emprunté. En 2025, la dette publique devrait dépasser 77 000 milliards d’euros.

En 2007, la dette publique est passée de moins de 70 % du PIB aux États-Unis et en zone euro, à respectivement 120 et 98 % en 2022. Cet emballement de la dette, provoqué par la succession de crises (subprimes, épidémie de Covid, Ukraine), a été rendu possible par les politiques monétaires accommodantes des banques centrales. Avec la résurgence de l’inflation, le niveau élevé des dettes publiques fait peser sur les États un risque financier non négligeable. Ces derniers doivent, après des années de charges de dette réduites, supporter la hausse des intérêts.

Avec la hausse des taux, les charges d’intérêts ont, en effet, augmenté de plus de 20 % l’an dernier. Le taux d’intérêt effectif, qui inclut les emprunts plus anciens et moins chers, est passé à 2,2 % en 2022, soit une hausse de près de 15 % par rapport à l’année précédente. En 2025, ce taux pourrait atteindre 3,8 %. Le coût des intérêts atteindra alors 2 800 milliards de dollars, soit 2,8 % du PIB mondial attendu.

Ces dernières années ont été marquées par les achats importants de dettes publiques par les banques centrales. Fin 2022, ces dernières affichaient à leur bilan 14 000 milliards de dollars de dette publique, soit 26 % du volume d’obligations souveraines en circulation, contre 29 % fin 2021. Les banques centrales ont décidé de réduire leur bilan en arrêtant leurs rachats et les réinvestissements au terme des obligations précédemment acquises. La Banque d’Angleterre a décidé de son côté d’aller au-delà en cédant des obligations publiques.

Les États-Unis sont les premiers emprunteurs mondiaux. En 2022, ils ont ainsi été à l’origine de 40 % des émissions de titres publics. Les remboursements des intérêts ont atteint, l’année dernière, 404,1 milliards de dollars, soit l’équivalent d’un tiers du budget de la Sécurité sociale du pays. La charge d’intérêt pourrait atteindre, en 2023, près de 800 milliards de dollars. La moitié de la dette américaine doit être refinancée d’ici à octobre 2025, soit bien plus que celles des autres pays de l’OCDE.

La France figure parmi les États qui devraient enregistrer une forte hausse du coût de leur dette publique. Selon les calculs de Janus Henderson, la hausse des taux a entraîné une augmentation de plus de 40 % des paiements d’intérêts sur la dette de la France d’ici 2025. Le rendement des obligations françaises à 10 ans est passé de 0,25 % début 2022 à 3 % en décembre 2022. Selon le ministère de l’Économie, la charge de la dette progressera de 66 % d’ici 2027. La France est appelée à refinancer 50 % de sa dette d’ici 2028. Cela interviendra en 2027 pour l’Allemagne, et en 2026 pour l’Italie.

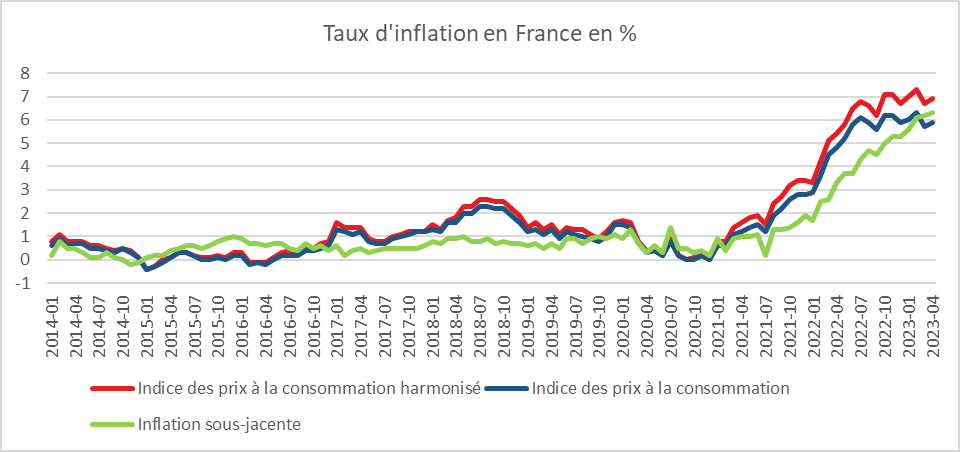

L’inflation confirmée à 5,9 % en France

En avril, selon l’INSEE, l’indice des prix à la consommation (IPC) a augmenté de 0,6 % sur un mois, après +0,9 % en mars. Les prix de l’énergie ont légèrement diminué (‑0,7 % après +0,2 %), du fait d’une baisse des prix du gaz (‑3,8 % après ‑0,4 %) et des produits pétroliers (‑0,6 % après ‑0,4 %). Les prix de l’alimentation augmentent moins rapidement en avril qu’en mars (+0,6 % après +1,8 %), du fait notamment d’un repli des prix des produits frais (‑2,9 % après +3,2 %). Les prix des produits manufacturés décélèrent aussi (+0,3 % après +1,5 %), tout comme ceux du tabac (+1,5 % après +7,6 %). À l’inverse, les prix des services accélèrent (+1,0 % après +0,1 %), du fait du rebond des prix des services de transport (+8,1 % après ‑1,0 %) et de l’accélération de ceux des « autres services » (+0,8 % après +0,2 %).

Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,6 % en avril 2023, après +0,3 % en mars.

Sur un an, les prix à la consommation augmentent de 5,9 % en avril 2023, après +5,7 % en mars. Cette hausse de l’inflation est notamment due à l’accélération des prix de l’énergie (+6,8 % après +4,9 %), des services (+3,2 % après +2,9 %) et du tabac (+9,4 % après +7,8 %). À l’inverse, les prix des produits manufacturés (+4,6 % après +4,8 %) et de l’alimentation (+15,0 % après +15,9 %) ralentissent.

L’inflation sous-jacente augmente sur un an, atteignant +6,3 % en avril 2023, après +6,2 % en mars.

L’indice des prix à la consommation harmonisé (IPCH) croît de 0,7 % en avril 2023 sur un mois, après +1,0 % le mois précédent. Sur un an, il augmente de 6,9 %, après +6,7 % en mars.

Cercle de l’Épargne – données INSEE

Le Royaume-Uni évite le surplace

Selon l’Office national des statistiques (ONS), la croissance du Royaume-Uni au premier trimestre a été de 0,1 %. Le PIB avait stagné au dernier trimestre 2022. Après une hausse de 0,5 % en janvier faisant suite à une contraction de 0,5 % en décembre dernier, le PIB a stagné en février puis a baissé de 0,3 % en mars. Le niveau du PIB trimestriel au 1er trimestre 2023 est désormais inférieur de 0,5 % à son niveau d’avant la crise sanitaire.

Le secteur de la construction a enregistré une progression de sa production de 0,7 % quand le secteur manufacturier a connu une hausse de la sienne de 0,5 %. Une hausse portée par le secteur des métaux et des produits métalliques (+0,5 %) et les produits informatiques (+0,2 %). En revanche, les produits pharmaceutiques, qui avaient connu une nette croissance au dernier trimestre 2023 (+1,1 %), ont vu leur production reculer nettement (-0,4 %). Le secteur des services n’a progressé que de 0,1 % sur les trois premiers mois de 2023.

La consommation a quasiment stagné (+0,1 %) au premier trimestre, alors que les dépenses publiques ont reculé (-2,5 %). En revanche, l’investissement (formation brute de capital fixe) a augmenté de 1,3 %, en nette hausse par rapport au trimestre précédent (0,3 %). Le déficit extérieur s’est également légèrement amélioré (2,3 %).