Economie – épargne – investissement – schizophrène économie

Une nouvelle orientation de l’épargne en zone euro ?

Les Etats membres de la zone euro sont amenés, dans les prochaines années, à accroître sensiblement leurs investissements. Pour les financer, les Etats peuvent soit mobiliser leur épargne, soit s’endetter à l’extérieur. Jusqu’à maintenant, une part non négligeable de l’épargne européenne a été placée à l’extérieur de l’Union. Le coût du financement des investissements dépendra donc de l’orientation de l’épargne européenne dans les prochaines années.

La réalisation des investissements nécessaires pour la transition écologique, la relocalisation industries stratégiques et pour la production de matériels militaires suppose un effort financier s’élevant entre 3 et 5 points de PIB. Le taux d’investissement des entreprises et des administrations publiques est, depuis des années, relativement faible en zone euro. En 2023, il s’élevait à 12,5 % du PIB pour les entreprises et à 2,8 % pour les administrations publiques. Le premier taux est en légère augmentation ces dix dernières années (+1 point de PIB) quand le second recule (-0,7 point de PIB). Depuis la crise financière de 2007/2009, les Européens ont placé une part croissante de leur épargne en-dehors de la zone euro. Les Etats-Unis et les pays émergents ont été les principaux bénéficiaires de cette allocation.

Si les résidents de la zone euro continuent à prêter leur épargne au Reste du Monde, l’apparition de nouveaux besoins d’investissement risque d’entraîner une insuffisance d’épargne ex ante qui se traduira par une hausse des taux d’intérêt réels à long terme. Ces derniers (taux d’intérêt réel à 10 ans sur les emprunts d’Etat déflaté par le swap d’inflation à 10 ans en %) étaient négatifs de 2015 à 2023 en lien avec la politique monétaire expansive de la BCE. Depuis la fin de l’année 2023, le taux d’intérêt réel à long terme est voisin de la croissance potentielle. Dans les prochaines années, il pourrait devenir supérieur à la croissance potentielle, ce qui créera un problème de soutenabilité des dettes publiques et privées.

Dans un second scénario, l’ensemble des excédents de la balance courante est affecté à l’investissement au sein de la zone euro, ce qui permet d’éviter une hausse importante des taux d’intérêt. Le maintien d’un taux d’intérêt réel à long terme identique à la croissance potentielle, ou même légèrement plus bas (0,8 % actuellement), favorise le maintien de la soutenabilité de l’ensemble des dettes. Ce scénario suppose que les investisseurs aient confiance dans le potentiel économique et financier de la zone euro. Pour le moment, les Etats-Unis captent une partie de l’épargne car les taux d’intérêt qui y sont proposés sont supérieurs à ceux de la zone euro. Le taux d’intérêt de l’obligation d’Etat à 10 ans est de 4 % aux Etats-Unis et de 3 % en zone euro. Entre 2016 et 2023, l’indice américain S&P 500 a progressé de plus de 66 % quand l’Eurostoxx n’a augmenté que de 33 %. Le Return on Equity (ROE), indicateur d’analyse financière qui correspond au rapport entre le résultat net et les capitaux investis par les actionnaires, est de 17 % aux Etats-Unis contre 11 % en zone euro.

Le faible taux de la croissance potentielle et les incertitudes politiques ne favorisent pas la réallocation de l’épargne des Européens en Europe. Les réticences des Etats membres à s’engager dans un processus fédéral au niveau budgétaire constitue également un facteur jouant contre cette réorientation interne de l’épargne. A contrario, les Etats-Unis attirent les capitaux extérieurs avec une politique de soutien agressive (Inflation Reduction Act par exemple). Pour favoriser un investissement de l’épargne en zone euro, les Etats membres devront donc améliorer l’attractivité de leurs projets. Ils auraient tout avantage à recourir à des émissions de l’Union européenne qui favoriseraient l’émergence d’un grand marché de capitaux européen.

Est-il possible de changer le comportement des épargnants européens ?

L’Europe se caractérise par l’abondance de l’épargne des ménages, près de deux fois supérieure à celle des Américains, mais cette épargne est placée essentiellement dans des produits peu risqués et souvent à l’étranger. Certains pensent que le financement de la transition énergétique suppose que les Européens acceptent en matière d’épargne une dose supplémentaire de risques et un moindre investissement dans le Reste du monde. Est-il néanmoins possible de changer les comportements et dans si ce n’est pas possible, quelles sont les pistes possibles pour financer l’ensemble des investissements dont les Etats européens ont besoin ?

L’épargne des Européens est abondante grâce à une épargne des ménages élevés, près de 15 % du revenu disponible brut en 2023. Cette importance de l’épargne se traduit par un excédent de la balance courante, près de 3 % du PIB en 2023.

Les ménages de la zone euro investissent traditionnellement peu en actions. La capitalisation boursière n’atteint pas 75 % du PIB, contre une moyenne de 150 % du PIB pour les Etats membres de l’OCDE et de plus de 200 % aux Etats-Unis. Le financement des entreprises s’effectue essentiellement par crédits bancaires qui représentent plus de 80 % du PIB, contre 15 % pour le financement obligataire des sociétés non financières. Plus des deux tiers des financements des entreprises sont intermédiés en zone euro quand ce ratio est d’un tiers aux Etats-Unis.

Le mode de financement de la zone euro est peu optimal. La prédominance des actifs sans risque réduit la capacité de financement des projets risqués. Celle du crédit bancaire limite les capacités de financement car les banques sont obligées de respecter la réglementation prudentielle. La préférence donnée aux placements étrangers pèse, par ailleurs, sur les capacités de financement intérieur.

Depuis des années, les Etats membres, en particulier la France, tentent de modifier les comportements des épargnants. A cet effet, les gouvernements français ont créé le Plan d’Epargne en Actions, le Plan d’Epargne Retraite (PER) et, dernièrement, le Plan d’Epargne Avenir Climat à destination des jeunes. Si des inflexions sont constatées comme en témoigne le succès du PER ou la montée en puissance des unités de compte dans les contrats d’assurance vie, l’épargne française reste néanmoins majoritairement investie dans des produits de taux, sans risque et liquide.

Au-delà de ces inflexions, le changement des comportements en matière d’épargne est difficile. Ces derniers se construisent dans le temps et reposent sur des valeurs culturelles bien ancrées. Les épargnants d’Europe continentale ont une profonde aversion aux risques. Que ce soit en France, en Allemagne ou en Italie, ils privilégient les placements liquides et sans risque de capital. Ils préfèrent les placements monétaires sous forme de livrets, de fonds euros, de dépôts à terme au détriment des actions. Les banques et les compagnies d’assurances sont ainsi condamnés à jouer un rôle d’intermédiation. Afin qu’ils puissent remplir efficacement cette mission, une réflexion devrait être engagée afin de leur permettre d’investir une plus grande partie de leurs actifs en actifs risqués ou à long terme (obligations d’entreprises, financement de start-up, private equity…) en conservant le caractère peu risqué de l’épargne. La possibilité de se placer sous Solvency I en lieu et place de Solvency II, plus exigeante en matière de solvabilité, pour les assureurs créant des Fonds de Retraite Professionnelle Supplémentaire (FRPS), constitue une voie à suivre. Un FRPS est une entité juridique ayant pour unique objet de gérer des contrats de retraite. Le FRPS bénéficie d’un environnement réglementaire plus adapté à la durée des contrats de retraite et plus favorable aux investissements à long terme. En France, , peuvent être placés dans ce fonds tous les contrats de retraite supplémentaire dont les prestations sont liées à la cessation d’activité professionnelle (contrats de retraite Madelin et Madelin Agricole, régimes collectifs à cotisations définies ou à prestations définies, Plan d’Épargne Retraite)

Les Français : économiquement schizophrènes

Dans leur grande majorité, les Français souhaitent que la politique économique contribue à l’amélioration de leur pouvoir d’achat, réduise leur temps de travail en leur permettant de prendre une retraite précoce et augmente les aides publiques tout en n’augmentant pas les prélèvements. En l’absence de gains de productivité et de croissance, ces souhaits sont irréalisables sur la durée. Leur éventuelle concrétisation risque de mettre le pays sous tension financière avec une éventuelle intervention de l’Union européenne et du FMI au vu du niveau de la dette publique (plus de 110 % du PIB). Jusqu’à maintenant, la France a réussi à éviter une envolée des spreads avec l’Allemagne grâce à un vieillissement démographique moins rapide que dans les autres Etats membres, à un haut niveau d’épargne, à une forte capacité de l’administration à lever l’impôt et à l’existence de gains de productivité. Ces différents facteurs ne jouent plus ou ne sont plus suffisamment forts. S’ils désirent individuellement une améliorations de leurs conditions de vie, les Français sont collectivement conscients des difficultés financières du pays. Ils en imputent la responsabilité aux différents gouvernements. « Le quoi qu’il en coûte » encensé il y a peu est aujourd’hui mis au passif du gouvernement.

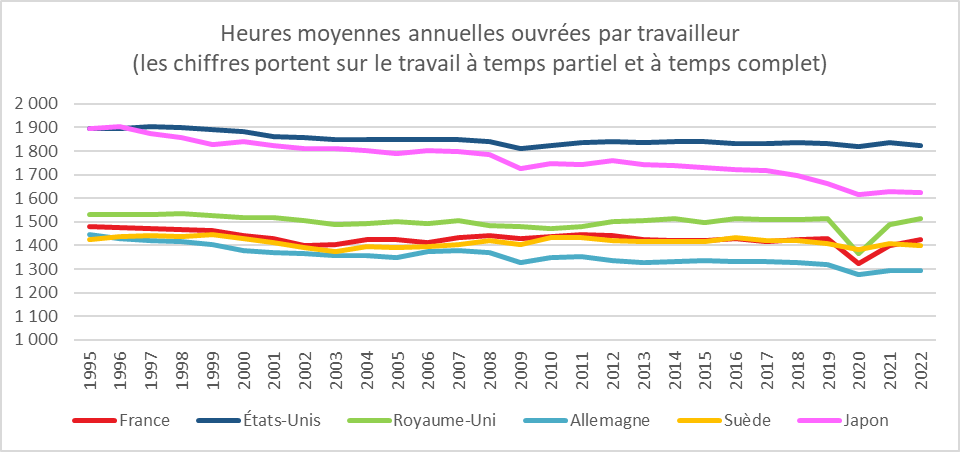

Les Français désirent une revalorisation de leur pouvoir d’achat. De 2010 à 2019, celui-ci a stagné voire s’est légèrement érodé. Si la crise sanitaire et la vague inflationniste ont provoqué sa chute entre 2020 et 2022, les mesures de soutien pris par les pouvoirs publics et les revalorisations salariales ont permis sa remontée en 2023 et au début de 2024. Depuis une vingtaine d’années, le partage de la valeur ajoutée a été moins pénalisant pour les salariés en France que dans la majorité des pays de l’OCDE. Néanmoins, le sentiment de déclassement s’est fortement accru. Un nombre croissant de ménages déclarent avoir des problèmes financiers pour faire face aux dépenses du quotidien. L’augmentation des prix du logement (location et acquisition) et des dépenses de transports explique le ressenti négatif des Français. Par ailleurs, le développement du travail à temps partiel et des emplois relevant du statut de micro-entrepreneur ont contribué à précariser une partie de la population active. Les Français souhaitent en même temps une progression de leur pouvoir d’achat et une réduction du volume du travail notamment en avançant l’âge de départ à la retraite. Au sein de l’OCDE, la France se caractérise déjà par une des plus courtes durées de la vie professionnelle. En outre, le temps de travail annuel figure parmi les moins élevés. A ces deux éléments, il convient d’ajouter un taux d’emploi également faible, 68 % de la population en âge de travailler est en emploi contre 78 % en Allemagne. L’économie française est pénalisée fortement par ce volume limité du travail.

Cercle de l’Epargne – données OCDE

Les souhaits de revalorisation des salaires et de réduction du temps global du travail butent, depuis 2019, sur le recul de la productivité. Elle a diminué de 3 % en cinq ans rendant difficile toute augmentation des salaires.

Les Français aspirent à pouvoir consommer d’avantage or, il convient de renforcer l’investissement et donc l’épargne. D’un point de vue macro-économique, il conviendrait de réduire la consommation afin d’accélérer la mutation de l’économie. La transition écologique et la digitalisation des activités nécessitent d’accroître les dépenses d’équipement. Compte tenu du vieillissement de la population, les dépenses de retraite, de santé et celles liées à la dépendance sont amenées également à progresser. Les dépenses de santé sont passées de 8 à 9,21 % du PIB de 2010 à 2022. Les dépenses de retraite dépassent 13 % du PIB. Le poids de la dépendance devrait doubler d’ici 2040. Pour améliorer le niveau de formation des élèves, la France devra consacrer, une part plus importante de son PIB à l’éducation (5,2 % du PIB en 2022, contre 5,6 % en 2010).

Cercle de l’Epargne – données OCDE

Compte tenu de la multiplication des tensions géopolitiques, la France devrait augmenter ses dépenses militaires qui en 2023 ne représentaient plus que 2 % du PIB, contre 3,5 % aux Etats-Unis et 2,4 % au Royaume-Uni.

Les dépenses de recherche et développement en France sont faibles, ce qui constitue un handicap pour la réindustrialisation et l’attractivité du pays. Elles s’élevaient à 2,2 du PIB en 2022, contre 3,6 % du PIB aux Etats-Unis. Les investissements en technologies de l’information et de la communication hors logiciels ne représentent de leur côté que 0,6 % du PIB, contre 1,5 % du PIB aux Etats-Unis. Entre les désirs de la population, désirs en grande partie légitime, et les besoins de l’économie, un conflit existe. Pour améliorer la croissance potentielle et le pouvoir d’achat, la France doit dégager des gains de productivité. Pour cela, elle doit accroître le niveau des investissements en particulier dans le secteur de la haute technologique. Toujours pour améliorer la croissance, une augmentation du volume du travail est indispensable. Le conflit est d’autant plus marqué que les Français souhaitent avoir immédiatement les améliorations de pouvoir d’achat quand les gains de croissance pouvant les financer sont à moyen et long terme