Economie – intelligence artificielle – actions américaines

L’intelligence artificielle : une aubaine pour la productivité ?

Depuis plusieurs années, la productivité est, au sein des pays de l’OCDE, à la peine, voire en recul. L’intelligence artificielle apparaît comme une aubaine pour contrecarrer ce mouvement qui pèse sur la croissance. Son essor est d’autant plus nécessaire que le vieillissement démographique réduit les effectifs des personnes en âge de travailler et augmente les besoins en matière de services.

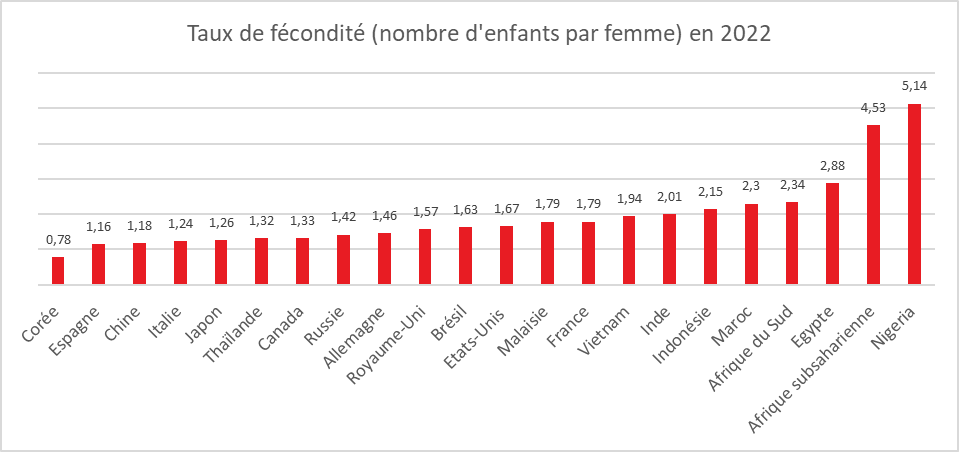

Le taux de fécondité est désormais nettement inférieur, au sein des pays de l’OCDE, à 2,1, le ratio garantissant le renouvellement des générations. Il est supérieur à 2 essentiellement dans les pays d’Afrique (4,7 pour l’Afrique subsaharienne). En Inde, il est de deux. La France, qui a fait exception en Europe avec un taux se situant entre 1,8 et 2 dans les années 2000 et 2010, rejoint, depuis, la moyenne européenne (1,5). Dans de nombreux pays, la population active décroît. Ce sera le tour de la France d’ici 2040. Les restrictions à l’immigration pourraient accentuer ce phénomène.

Cercle de l’Epargne – données Banque Mondiale

La décroissance de la population active génère d’importantes pénuries de main-d’œuvre, entraînant une hausse des salaires et des coûts de production. Le vieillissement démographique pèse, par ailleurs, sur la productivité. Une population active âgée est moins ouverte aux progrès techniques qu’une population jeune. La productivité par tête tend à baisser après 40 ans. Une étude de Patrick Aubert et Bruno Crépon, publiée dans Économie et Statistique, indique que la productivité des salariés augmente avec l’âge jusqu’à environ 40 ans, puis se stabilise. Les salaires continuant toutefois de croître, la productivité tend à diminuer. Les salariés de plus de 50 ans perçoivent des salaires supérieurs de 10 % à ceux des 35-50 ans, sans différence significative de productivité. Dans les services, les quinquagénaires seraient moins productifs que leurs homologues plus jeunes, malgré des salaires comparables. Une étude de l’OCDE souligne que la productivité des salariés tend à diminuer après 50 ans.

Le nombre croissant de retraités provoque une déformation des structures de production en induisant une forte hausse de la demande de services à la personne, qui procurent moins de gains de productivité que l’industrie. Le secteur des services domestiques pourrait croître de 40 à 60 % d’ici 2050, selon une étude de France Stratégie, créant près de 800 000 emplois supplémentaires.

L’intelligence artificielle (IA) a-t-elle la possibilité d’inverser l’érosion de la productivité et ainsi contribuer positivement à la croissance ? Cet espoir n’est en rien garanti. L’IA nécessite des investissements importants. Les pays de l’OCDE et la Chine ont consacré à cette dernière près de 100 milliards de dollars en 2024. Les entreprises américaines ont investi, en 2023, à elles seules, plus de 70 milliards de dollars dans l’IA. La zone euro et la Chine arrivent loin derrière avec une vingtaine de milliards de dollars. De 2013 à 2023, les investissements dans l’IA ont représenté :

· 335 milliards de dollars aux États-Unis ;

· 103 milliards de dollars en Chine ;

· 22 milliards de dollars au Royaume-Uni ;

· 8 milliards de dollars en France.

L’IA est actuellement une activité très capitalistique. Pour être rentable, elle devrait générer 600 milliards de dollars de revenus annuels, alors qu’en 2023 seulement 241 milliards de dollars de revenus ont été comptabilisés. Ce déséquilibre n’est pas surprenant, l’IA étant en phase de décollage.

L’IA provoquera une reconfiguration de plusieurs secteurs d’activité. Les plus concernés seront sans nul doute : la finance et l’assurance, la publicité, les services professionnels, la traduction, le codage, l’éducation et la pharmacie. Son introduction entraînera :

· une substitution du capital au travail ;

· une baisse de la productivité du capital en raison de l’intensité capitalistique ;

· une hausse de la productivité du travail.

Aux États-Unis, le pays le plus avancé en matière d’IA, la productivité du capital a baissé de plus de 10 % ces dix dernières années, contre 2 % pour la zone euro. La productivité du travail est en forte hausse aux États-Unis, avec plus de 35 % entre 2022 et 2023, contre 8 % pour la zone euro sur la même période. La productivité globale des facteurs de production a ainsi progressé de 22 % entre 2002 et 2023 aux États-Unis, contre moins de 5 % pour la zone euro.

Dans les pays où le vieillissement démographique entraîne une rareté de main-d’œuvre (pays de l’OCDE, pays d’Amérique du Sud, pays d’Asie du Sud-Est, Japon, Chine), le développement de l’IA aura des effets favorables, permettant de substituer du capital au travail. Cela permettra de compenser le déclin de la population active, mais suppose des investissements importants. La rentabilité de ces derniers exigera plus de temps que prévu, ce qui pourrait peser sur la croissance.

Les actions américaines sont-elles trop chères ?

L’indice S&P 500 a gagné, depuis le début de l’année, 25 %, tandis que celui des valeurs technologiques, le Nasdaq, a progressé de plus de 30 %. De son côté, l’Eurostoxx européen n’a augmenté que de 7 %. Les actions américaines sont-elles surévaluées par rapport aux actions européennes ? Le Price Earnings Ratio (PER), un indicateur boursier mesurant le rapport entre le prix d’une action et le bénéfice par action, est de 22,2 aux États-Unis (en retenant une projection de bénéfices, PER forward) contre 13,9 pour les actions européennes. Cet écart important est-il la conséquence d’une divergence entre les deux économies ou est-il anormal ?

La valorisation boursière dépend de l’écart entre les taux d’intérêt nominaux à long terme et le taux de croissance des profits des entreprises. Les taux américains à 10 ans sont supérieurs à ceux de la zone euro de plus d’un point depuis plusieurs années (respectivement, en décembre 2024, 4,1 % contre 2,8 %). Les profits après impôts et intérêts des sociétés non financières représentaient, en 2024, 16 % du PIB aux États-Unis contre 12 % dans la zone euro. Les bénéfices sont en hausse constante outre-Atlantique depuis cinq ans, alors qu’ils sont orientés à la baisse dans la zone euro.

Le taux de croissance anticipé des profits dépend de celui du PIB. Or, ce dernier est trois fois plus élevé aux États-Unis (près de 3 % contre moins de 1 % en zone euro). Par ailleurs, le partage des revenus est plus favorable aux entreprises aux États-Unis qu’au sein de la zone euro. De 2002 à 2023, la productivité a progressé de près de 25 % outre-Atlantique, tandis que le salaire horaire réel n’a augmenté que de 13 %. En zone euro, les valeurs respectives sont de 5,2 % et 4,8 %. Le taux de croissance du PIB aux États-Unis devrait rester, dans les prochaines années, supérieur à celui de la zone euro. La croissance potentielle demeure portée outre-Atlantique par l’augmentation de la population active et par un fort taux d’investissement dans le secteur des technologies de l’information et de la communication. Les dépenses en recherche et développement y sont également supérieures. Les États-Unis continuent à attirer les capitaux et les compétences du monde entier.

L’écart entre la valorisation des actions américaines et celle des actions européennes est justifié, même si des doutes subsistent quant à la rentabilité des investissements dans le secteur de l’intelligence artificielle. L’Europe est pénalisée par la structure de son économie. Cette dernière repose sur des secteurs en difficulté, comme l’automobile, ou sur des activités impactées par le ralentissement de la Chine, notamment le luxe. En revanche, l’Europe est relativement absente dans les domaines de la haute technologie. Ce positionnement pèse sur la valeur des actions européennes et explique, en partie, l’écart avec celles des États-Unis.