Economie : intelligence artificielle – France

L’intelligence artificielle est-elle un mirage ?

Depuis deux ans, les États-Unis profitent pleinement de l’engouement pour l’intelligence artificielle (IA). Cet engouement provoque une forte hausse du cours des actions et enrichit les épargnants. De nombreux capitaux affluent vers les États-Unis pour s’investir dans ce secteur d’activité. L’économie américaine devient ainsi de plus en plus dépendante de l’IA. Cependant, en cas de retournement des marchés lié à une révision des rendements attendus sur les investissements, les États-Unis risqueraient d’en pâtir.

Depuis que ChatGPT est accessible au grand public, les investisseurs croient aux effets positifs de l’IA sur l’économie. Ils anticipent une hausse de la productivité et des bénéfices des entreprises. Les valeurs technologiques de l’indice S&P 500 ont doublé entre 2021 et 2024. Le Nasdaq est passé, de décembre 2022 à décembre 2024, de 11 000 à plus de 19 000 points. Les investissements directs en portefeuille d’origine étrangère connaissent une forte augmentation, stimulés par les aides fédérales et le dynamisme du secteur des technologies de l’information et de la communication (TIC). Ces flux entrants représentent environ 5 % du PIB. Les investissements en TIC s’élèvent à 3,6 % du PIB en 2023, contre 3,2 % en 2010.

Si plusieurs études, comme celle de Goldman Sachs (2023), soulignent les effets positifs de l’IA sur la productivité, d’autres, notamment l’étude de Daron Acemoglu, estiment que l’impact global sur l’économie sera neutre. Les principaux bénéficiaires de l’IA seraient les secteurs de l’informatique (codage), de la finance et des services aux entreprises. Toutefois, le poids des tâches concernées est limité (4,6 % de l’ensemble des tâches), ce qui conduit à une progression des gains de productivité très faible, de l’ordre de +0,06 % par an pendant 10 ans.

Une étude de l’OCDE met en évidence que l’IA pourrait détruire des emplois qualifiés au profit d’emplois non qualifiés, ce qui entraînerait une baisse de la productivité globale. Par ailleurs, le développement de l’IA nécessite des investissements importants qui ne généreront des profits qu’après plusieurs années. Ces éléments pourraient tempérer l’optimisme des investisseurs et les inciter à réviser leurs jugements sur l’IA. Une correction à la baisse des cours provoquerait aux États-Unis un appauvrissement patrimonial et une diminution des entrées de capitaux, entraînant une dépréciation du dollar.

Depuis 2020, le cours du dollar par rapport à l’euro s’est apprécié de plus de 10 %, grâce à son rôle de valeur refuge en période de crise et à l’afflux de capitaux entrants. Cette situation permet aux États-Unis de financer leur déficit de la balance des paiements courants.

L’engouement pour l’IA est-il démesuré ? Peut-être ! Comme pour toute nouvelle technologie, sa diffusion, d’une part, et l’obtention des gains de productivité, d’autre part, nécessitent du temps. Il en fut ainsi avec les microprocesseurs et Internet à la fin du XXe siècle. En permettant de traiter un nombre incalculable de données, l’IA offre la possibilité de décupler les capacités d’analyse et d’accélérer les processus de décision. Elle n’est pas seulement une technologie de confort, réduisant le travail pénible dans de nombreux secteurs, mais aussi une technique de conception automatisée. Elle ouvre la voie à des gains de productivité dans le secteur tertiaire, un secteur qui en générait peu jusqu’alors.

Comment débloquer économiquement la France ?

En 1995, après l’échec des réformes Juppé, Jacques Chirac avait estimé que la population française avait perdu toute ambition. Selon certains observateurs, un sentiment dépressif s’empara alors de lui. Il réalisa alors que son septennat venait de s’arrêter net, quelques mois à peine seulement après son élection. Cet échec, les divisions au sein de la majorité et la crainte d’une défaite aux élections législatives prévues en 1998 aboutirent à la dissolution manquée de l’Assemblée nationale en 1997. L’arrivée au pouvoir de la gauche plurielle se traduisit par une période de cohabitation de cinq ans, peu propice à l’adoption de réformes impopulaires.

La réélection de Jacques Chirac face à Jean-Marie Le Pen au second tour déboucha, en 2003, sur une réforme des retraites (loi Fillon) qui visait à étendre aux régimes de la fonction publique les mesures prises en 1993 pour le secteur privé. Après l’adoption de la loi Fillon, le Président de la République, et le Premier ministre Jean-Pierre Raffarin, demandèrent aux ministres de surseoir à toute réforme afin de détendre les relations avec les syndicats. Le ministre de la Santé fut ainsi contraint d’abandonner un projet de réforme de l’assurance maladie qui avait pourtant déjà donné lieu à de nombreuses réunions interministérielles. Le cabinet du Président lui demanda également de ne pas lutter activement contre la dérive des comptes sociaux. Le ministre de la Santé fut presque désavoué pour avoir opéré des déremboursements de médicaments.

Au cours des vingt dernières années, quelques réformes ont bien été entreprises mais elles sont restées relativement modestes et de nature paramétrique. Le système d’indemnisation du chômage a été rendu progressivement moins généreux, et l’âge légal de départ à la retraite a été repoussé dans la douleur, de 60 à 62 ans, puis à 64 ans. En revanche, le système de santé n’a pas fait l’objet de transformations structurelles significatives. Au niveau institutionnel, le regroupement des régions n’a pas permis de réaliser des économies, ni d’alléger le millefeuille administratif.

Malgré une diminution des investissements publics, les déficits n’ont cessé de se creuser de crise en crise. La dégradation des comptes publics entre 2016 et 2024 s’explique principalement, comme l’a révélé une étude de Jean-Pascal Beaufret, par le vieillissement démographique et la continuité des politiques de dépenses précédentes. Les dépenses exceptionnelles liées aux crises représentent un quart des 1 000 milliards d’euros de dettes supplémentaires, au même titre que les allégements fiscaux. Par ailleurs, l’accroissement des dépenses de protection sociale prive les gouvernements de marges de manœuvre, rendant difficile le respect de l’objectif de dépenses militaires fixé à 2 % du PIB.

Quels sont les facteurs d’étouffement de la France en cette fin d’année 2024 ?

- Le niveau élevé de la pression fiscale : Les prélèvements obligatoires en France, représentant 45 % du PIB, sont supérieurs de 5 points à ceux de la zone euro et de 20 points à ceux des États-Unis. En France, les impôts financent principalement des dépenses de transfert, et très peu des dépenses d’investissement.

- Le faible taux d’emploi et un absentéisme élevé : En 2024, le taux d’emploi, bien qu’en nette progression depuis dix ans, reste à 68 %, soit 10 points de moins qu’en Allemagne. Par ailleurs, le taux d’absentéisme est en forte augmentation, passant de 4 % à 6 % de la population en emploi entre 2010 et 2023. Si la France atteignait le taux d’emploi de l’Allemagne et si la productivité du travail n’avait pas reculé depuis 2019, le produit intérieur brut serait supérieur de 14 %, et les recettes fiscales augmenteraient de 7 points de PIB.

- Une faiblesse de l’investissement et de l’effort de recherche : En raison de la faiblesse de leurs fonds propres et de leur taille, les entreprises françaises investissent insuffisamment. Leur effort en recherche et développement est également inférieur de 1,5 point de PIB à celui des États-Unis (3 % contre 1,5 % du PIB).

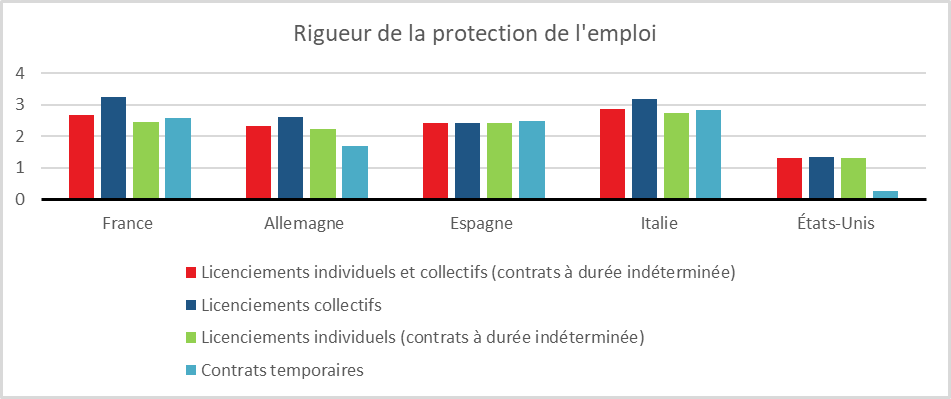

- Une protection de l’emploi et une faible productivité : La forte protection de l’emploi en France fige le marché du travail, réduit la mobilité entre secteurs ou entreprises et contribue ainsi à la faiblesse des gains de productivité. La productivité par tête a augmenté de 20 % entre 2010 et 2023 aux États-Unis, contre 8 % pour la zone euro et seulement 5 % pour la France.

Échelle de 0 à 6 augmentant avec le degré de rigueur de la réglementation

Cercle de l’Épargne – données OCDE

Des taux d’intérêt plus élevés à l’avenir

Compte tenu des blocages politiques pour assainir les comptes publics, les taux d’intérêt à long terme ne peuvent qu’augmenter. L’écart de taux avec l’Allemagne devrait également se creuser. Par ailleurs, la France, comme les autres États européens, pourrait subir les effets de la politique économique américaine de Donald Trump, à la fois susceptible d’être inflationniste et d’entraîner une hausse des taux d’intérêt à long terme. Cette augmentation des taux se répercuterait en Europe. Elle pénaliserait le secteur du bâtiment ainsi que l’investissement des entreprises. Elle limiterait davantage les marges de manœuvre budgétaires de l’État, compte tenu de l’alourdissement du service de la dette qui en résulterait. Le déficit primaire de l’État (déficit avant paiement des intérêts), estimé à 2,5 % du PIB en 2024, pourrait encore s’aggraver. L’économie française est handicapée par une pression fiscale élevée, un faible taux d’emploi, une productivité en recul et une potentielle hausse des taux d’intérêt.

Des défis pour la productivité et l’investissement

L’amélioration de la productivité concerne particulièrement les fonctions publiques. La France se distingue par un ratio emplois publics/dépenses publiques parmi les plus élevés de l’OCDE, avec quatre emplois publics pour un million d’euros de dépenses, contre deux emplois en Allemagne. Un effort conséquent est nécessaire pour favoriser les dépenses d’investissement, notamment dans les technologies de l’information et de la communication (TIC). Ces dépenses représentent 0,6 % du PIB en France, contre 0,7 % dans la zone euro et 1,3 % aux États-Unis.

Augmenter le taux d’emploi

L’augmentation du taux d’emploi passe par une réduction du chômage des jeunes de moins de 25 ans et par une meilleure employabilité des seniors. En 2023, le taux d’emploi des jeunes plafonne à 58 % en France, contre 70 % en Allemagne. Pour les 60-64 ans, les chiffres sont de 40 % en France contre 68 % en Allemagne.

Pour remédier à cette situation, la France gagnerait à passer d’une logique de protection de l’emploi à une protection des salariés, en misant sur un accompagnement personnalisé, notamment en matière de formation.

Quatre sujets majeurs de macro-économie

L’économie des pays occidentaux en 2025 dépendra de quatre grands facteurs : les échanges commerciaux, la maîtrise des comptes publics, les gains de productivité et les inégalités sociales. Ces facteurs peuvent contribuer soit à la progression, soit au recul de la croissance.

Le retour du protectionnisme

Depuis 2018, les États-Unis et l’Europe se sont engagés sur la voie du protectionnisme, en instaurant principalement contre la Chine des droits de douane majorés, souvent en dehors du cadre de l’Organisation mondiale du commerce.

Aux États-Unis, des droits ont été appliqués sur les batteries électriques (25 %), les voitures électriques (100 %), les métaux critiques (25 %), les semi-conducteurs, les cellules solaires (50 %), ainsi que sur l’acier et l’aluminium (25 %). De son côté, l’Union européenne a décidé de taxer les importations de voitures chinoises à un taux compris entre 29 % et 46 % selon les constructeurs. Donald Trump prévoit d’imposer des droits de douane majorés de 10 % à 20 % sur toutes les importations, et jusqu’à 60 % sur celles provenant de Chine. L’Europe envisage également de durcir ses droits de douane.

L’augmentation des droits de douane a ralenti les échanges mondiaux et modifié les flux commerciaux. Le recul des exportations chinoises vers les États-Unis a été compensé par une hausse des exportations chinoises vers les pays d’Asie du Mexique-Est et le Mexique, ainsi qu’une augmentation des exportations de ces pays vers les États-Unis. Pour contrer ce contournement, Donald Trump souhaite appliquer des droits de douane majorés à toutes les importations, ce qui pourrait entraîner des mesures de rétorsion. La Chine pourrait, par exemple, limiter ses exportations de produits stratégiques (terres rares ou métaux rares comme le gallium ou le germanium). Cela ralentirait davantage la croissance mondiale et pourrait accroître l’inflation, sauf si les entreprises réduisent leurs marges.

La réduction des déficits publics

Après une forte augmentation des déficits publics, les pays européens cherchent désormais à assainir leurs comptes. Cette question concerne notamment les pays faisant l’objet d’une procédure pour déficit excessif ouverte par la Commission européenne (Belgique, France, Italie, Hongrie, Malte, Pologne, Slovaquie).

Le déficit public de la France dépasse 6 % du PIB, et celui de l’Italie, 4 %. Ces deux pays devront maîtriser leurs dépenses publiques, notamment celles liées aux retraites, qui représentent plus de 13 % du PIB et augmentent rapidement en raison du vieillissement démographique. Cette maîtrise des dépenses pèsera sur le pouvoir d’achat des ménages et, par conséquent, sur la croissance.

L’autre option pour réduire les déficits publics repose sur une hausse des recettes fiscales. Cependant, en France, où le taux de prélèvements obligatoires dépasse 45 % du PIB (43 % en Italie), les marges de manœuvre fiscales sont limitées. Une augmentation des impôts et des cotisations risquerait également de freiner la croissance.

La recherche de gains de productivité

L’écart de croissance entre les États-Unis et la zone euro s’explique en grande partie par la stagnation de la productivité en Europe. Entre 2002 et 2024, la productivité par tête a progressé de 10 % dans la zone euro, contre plus de 40 % aux États-Unis. L’essor de l’intelligence artificielle (IA) est souvent présenté comme un levier potentiel d’amélioration de la productivité. Des études, comme celles de PwC ou McKinsey Global Institute, prévoient une hausse de la croissance mondiale de 1,2 point grâce à l’IA. Cependant, d’autres analyses, comme celle de Daron Acemoglu, estiment que la proportion de tâches améliorées par l’IA reste trop faible pour avoir un effet significatif sur la productivité. De nombreuses entreprises investissent massivement dans l’IA sans avoir une vision claire des retombées en termes de rentabilité. Ces incertitudes limitent pour l’instant les gains attendus.

Les effets des inégalités de revenus et de patrimoine

Les inégalités de revenus et de patrimoine sont bien plus marquées aux États-Unis qu’en Europe. L’indice de Gini, qui mesure ces inégalités, s’élève à 0,4 aux États-Unis, contre 0,3 dans la zone euro. Le 1 % des ménages les plus riches détient 35 % du patrimoine aux États-Unis, contre 25 % en zone euro. Cette répartition plus inégalitaire des revenus s’accompagne aux États-Unis d’un taux d’investissement des entreprises plus élevé (15 % du PIB, contre 11 % dans la zone euro). La profitabilité importante des entreprises américaines favorise également cet investissement. Aux États-Unis, le système économique et social encourage un haut niveau d’éducation : plus de la moitié de la population était diplômée de l’enseignement supérieur en 2023, contre 37 % en Europe, selon l’OCDE. Cette proportion plus élevée de diplômés explique en partie les gains de productivité plus importants enregistrés aux États-Unis.

Autres facteurs influençant la croissance en 2025

D’autres sujets joueront un rôle déterminant sur la croissance en 2025, notamment : la transition écologique, la politique monétaire des banques centrales, la situation géopolitique, avec des incertitudes persistantes en Ukraine et au Moyen-Orient, ou encore les crises politiques en France et en Allemagne qui pourraient également peser sur l’activité économique.