Economie – relocalisations – création monétaire – déficits publics

Relocalisations industrielles, les limites !

En vertu de la théorie des avantages comparatifs, les pays sont amenés à se spécialiser dans les domaines où ils sont les moins mauvais. Cette théorie formulée par l’économiste David Ricardo en 1917 est un des fondements du libre-échange. Depuis quelques années, avec la mondialisation, son application est critiquée pour avoir favorisé la désindustrialisation au sein de nombreux pays occidentaux. Plusieurs États dont la France et les États-Unis ont décidé de mettre en œuvre des politiques économiques visant à relocaliser des usines malgré une absence d’avantages comparatifs. Ces politiques visent à réduire la dépendance vis-à-vis de certains importateurs étrangers au nom du souverainisme économique. Elles peuvent s’avérer coûteuses et avoir des effets limités au regard des objectifs qui leur sont assignés.

Depuis plusieurs années et notamment depuis l’épidémie de covid, les gouvernements successifs en France entendent réindustrialiser le pays. Le manque de masques et de respirateurs a souligné la dépendance économique du pays dans de nombreux domaines. Le poids de l’industrie française est passé de de 24 % à moins de 10 % de la valeur ajoutée de 1978 à 2023. L’objectif est de remonter ce poids à 12 voire 15 %. Afin d’atteindre cet objectif, les pouvoirs publics ont décidé de faciliter l’installation d’usines de production de batteries électriques, de semi-conducteurs ou de principes actifs des médicaments. Ils se sont également engagés à favoriser le développement d’une filière hydrogène vert et la recherche sur les ordinateurs quantique.

Cette réindustrialisation souhaitée n’est pas en soi naturelle. Le pays a, avant tout, été un pays agricole et financier. L’industrie n’a jamais été un long fleuve tranquille en France comme en témoignent les difficultés rencontrées par les entreprises automobiles, sidérurgiques, du textile, de la machine-outil ou du secteur informatique ces cinquante dernières années. L’État a été amené à maintes reprises à secourir des entreprises au bord de la faillite. Le déclin industriel français a commencé bien avant la mondialisation : textile et sidérurgie dans les années 1970, machines-outils dans les années 1980, automobile dans les années 1980 et 1990, etc. L’interventionnisme de l’État dans le domaine industriel est permanent, prenant la forme de nationalisations, de prises de participations ou de grands plans de modernisation.

La politique de réindustrialisation de la France ne porte pas encore ses fruits comme le prouve la stagnation de la production depuis quatre ans. Cette dernière est inférieure à son niveau d’avant crise sanitaire de 5 % et de 10 % par rapport à 2002. L’absence d’effets s’explique par les délais de construction des usines et de lancement de la production. Au-delà de ces contraintes, la France est-elle en capacité à se réindustrialiser et à contrecarrer l’absence d’avantages comparatifs ?

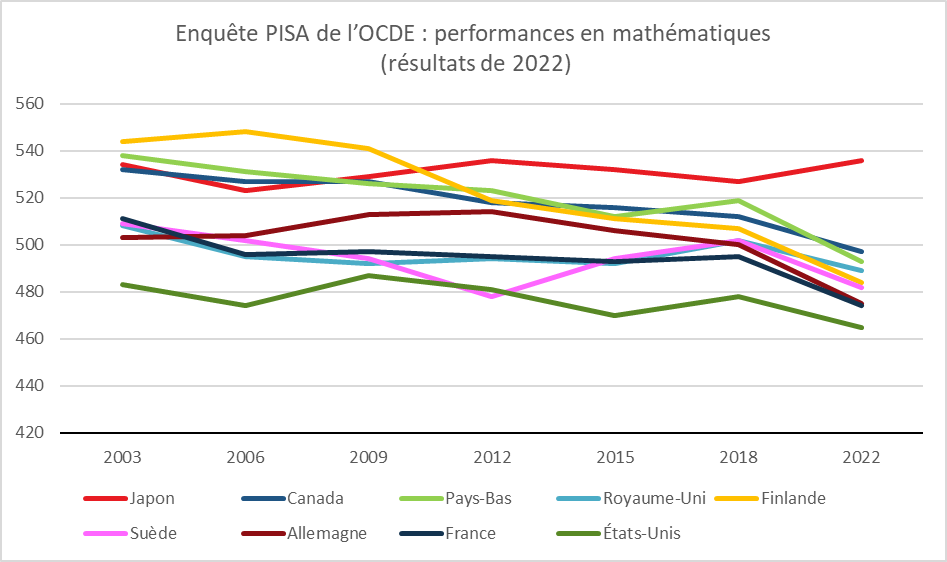

L’industrie en France est confrontée à la faiblesse du niveau des compétences en sciences des actifs et des élèves. Selon la dernière enquête PISA de l’OCDE de 2022, le pays est en fin de peloton pour les performances en mathématiques des élèves. Les pouvoirs publics après avoir supprimé l’obligation des mathématiques au lycée sont revenus sur cette mesure. La suppression de la filière sciences et mathématiques ne favorise pas le maintien d’un niveau élevé dans ces matières. Depuis vingt ans, le niveau en mathématiques est en recul constant en France.

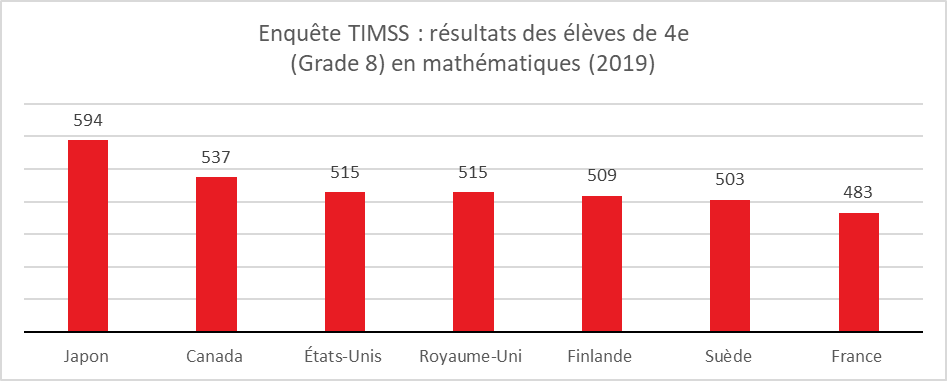

Cercle de l’Épargne – données OCDE Selon l’enquête TIMSS, la France est distancée pour l’acquisition des principes de base en mathématiques par les élèves de 4e au sein de l’OCDE

Cercle de l’Épargne – données TIMSS

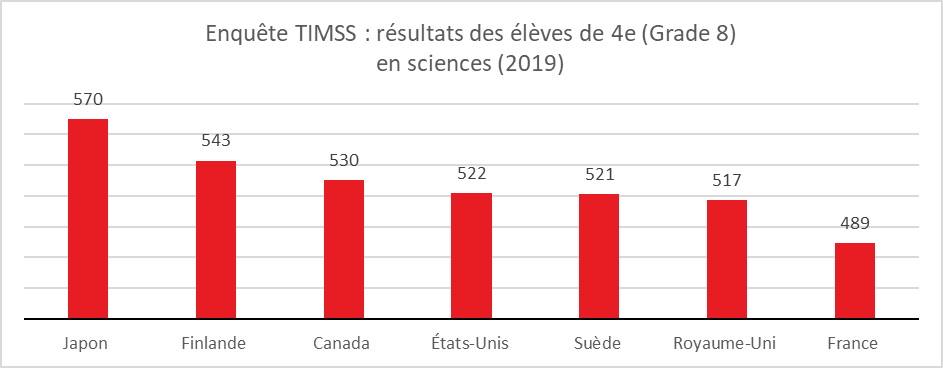

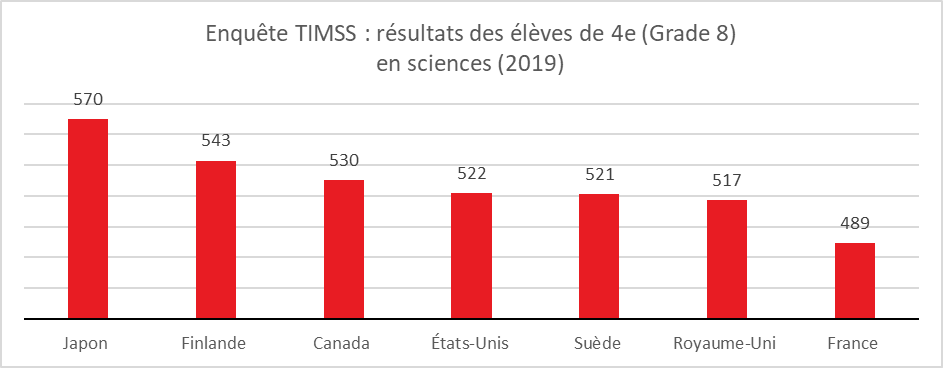

Le même constat prévaut pour l’ensemble des sciences.

411230023_001023_pouvoir_achat_om_int_23.indd

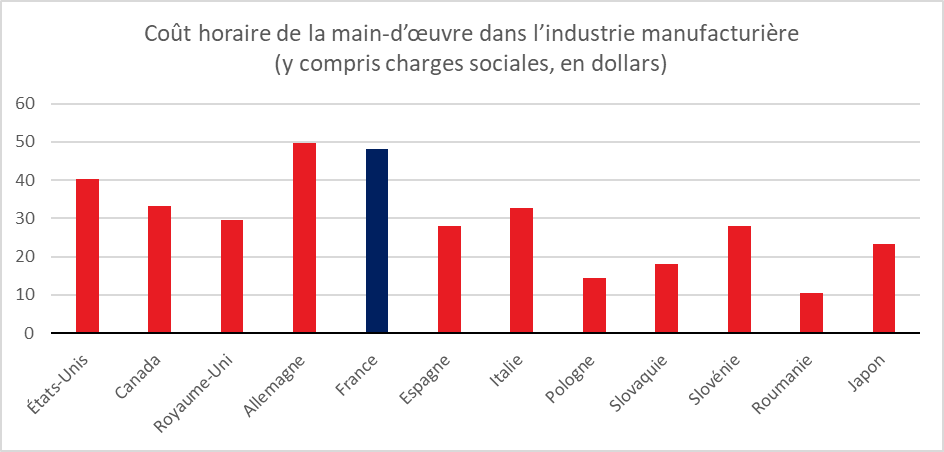

La France se caractérise par un coût du travail élevé. Il est certes proche de celui de l’Allemagne mais cette dernière dispose d’avantages comparatifs élevés en particulier en ce qui concerne le niveau de compétences des actifs et le positionnement haut de gamme de son industrie. Jusqu’à maintenant, l’industrie française était en concurrence avec celle d’Espagne, de Slovaquie ou de Pologne.

411230023_001023_pouvoir_achat_om_int_23.indd

Cercle de l’Épargne – données Eurostat

Comme les autres pays européens, la France est confrontée à des coûts d’énergie élevés qui nuisent à la compétitivité de l’industrie. Le prix du gaz du gaz naturel de part et d’autre de l’Atlantique varie, au premier trimestre 2024, du simple au double. La France n’est pas la seule pénalisée, l’Allemagne fortement dépendante du gaz est la principale victime en Europe de la hausse des cours.

Compte tenu de l’absence d’avantages comparatifs, les pouvoirs publics sont, en France, contraints d’aider les entreprises afin qu’elles créent de nouveaux sites industriels. À défaut d’un travail en amont, la réindustrialisation risque d’être confrontée à l’insuffisance du nombre de salariés formés aux métiers de l’industrie avec pour conséquence une sous-utilisation forcée des capacités de production. La surenchère industrielle au sein des États membres de l’Union européenne peut également générer des surcapacités de production avec, à la clef, un gaspillage des derniers publics. Dans le passé, de nombreux projets industriels n’ont pas été couronnés de succès, du « Plan calcul » aux plans sidérurgiques en passant par les plans de sauvetage de la machine-outil. Le succès de la réindustrialisation passe par un effort accru en matière de formation et de recherche afin de positionner les entreprises françaises sur le haut de gamme et ainsi bénéficier d’avantages comparatifs.

Déficits et dette publics à l’aune de la démographie

Les finances publiques dépendent de manière directe de la structure de la population. Les dépenses sont fonction de la proportion d’enfants et de retraités, les premiers générant des dépenses d’éducation quand les seconds génèrent des dépenses de retraite et de santé. A contrario, une population disposant d’une part importante d’actifs est une source de recettes publiques (cotisations, impôts). Une trajectoire naturelle des comptes publics peut être tracée pour les prochaines années à partir de ces critères. En la matière, les États occidentaux ne sont pas tous égaux. Les États-Unis se démarquent par une population active en légère progression.). Au Royaume-Uni, ce ratio était de 100 en 2015, il est en baisse constante depuis. Il sera de 92 en 2050. En Allemagne, la situation est plus tendue. Le ratio était de 100 en 1995. Il est en baisse constante depuis. Il s’élèvera à 83 en 2050. En France, sa baisse s’est amorcée en 2010. Il sera de 85 en 2050 (indice 100 en 1995). La population en âge de travailler est en baisse constante depuis une dizaine d’années. En Italie, le ratio population âgée de 15 à 64 ans sur la population totale ne sera que de 75 en 2050. Il s’élève, en 2023, à 90. En Espagne, la dégradation sera importante à compter de 2025 (le ratio passant de 98 à 78 de 2023 à 2050 – indice 100 en 1995). Au Japon, de 1995 à 2050, le ratio diminuera de 30 points.

À court terme, un recul de la population en âge de travailler par rapport à la population totale peut être compensé par une hausse du taux d’emploi. Tous les pays occidentaux s’y emploient. Le taux d’emploi est passé de 1995 à 2023 de 65 à 78 % en Allemagne, de 69 à 75 % au Royaume-Uni, de 62 à 68 % en France. Sur la même période, il est passé de 69 à 80 % au Japon, de 48 à 66 % en Espagne et de 52 à 63 % en Italie. Si des marges de manœuvre existent encore en Italie, Espagne ou en France, elles sont plus réduites en Allemagne et dans les États d’Europe du Nord ou au Japon. L’autre voie est de jouer sur la productivité ; or celle-ci tend à s’éroder dans de nombreux pays dont la France et l’Espagne.

Ces dernières années, face à la dégradation du ratio actifs/inactifs, les pouvoirs publics ont accepté, contraints et forcés, l’augmentation de l’endettement. Il y une corrélation entre évolution de la population active et celle de la dette. À l’exception de l’Allemagne, entre 1995 et 2023, en parallèle de la montée du nombre de retraités, les États ont accru leur endettement fortement. Le Japon dont la dette publique dépasse 250 % et dont la proportion de retraités au sein de la population est de 30 %, symbolise la corrélation.

De nombreux pays ont décidé d’accroître les prélèvements obligatoires. Ces derniers sont passés, entre 1995 et 2023, de 43 à 45 % du PIB en France, de 32 à 38 % aux Royaume-Uni, de 39 à 43 % en Italie, de 32 à 37 % en Espagne et de 25 à 35 % au Japon. Ils sont restés globalements stables sur cette période aux États-Unis (25 % du PIB) et en Allemagne (40 %).

Quelques États ont décidé de réaliser des économies au niveau leurs dépenses publiques. C’est le cas de l’Allemagne dans les années 2000 avec une diminution des dépenses de retraites. C’est également le cas de l’Espagne, du Portugal et du Royaume-Uni. La France est un des pays où le poids des dépenses publiques tend à augmenter graduellement. Celles-ci représentent 57 % du PIB en 2023 contre 55 % en 1995. Les dépenses de retraite s’élèvent à plus de 13 % du PIB en France. Seule l’Italie enregistre un ratio plus élevé, de 14 % du PIB.

Avec le recul rapide de la population en âge de travailler, les pays de la zone euro sont exposés à une augmentation des dépenses publiques et à une raréfaction des recettes publiques. Pour compenser ce déséquilibre, les gouvernements disposent de cinq leviers :

- augmentation du taux d’emploi mais les marges de manœuvre se réduisent ;

- acceptation d’un déficit plus élevé avec comme limite la soutenabilité de la dette ;

- relèvement des prélèvements obligatoires mais la résistance à l’impôt tend à s’accroître ;

- réduction des dépenses publiques ce qui suppose la réalisation d’arbitrages sensibles ;

- amélioration de la productivité ce qui nécessite un effort en matière de formation et de recherche.

Création monétaire et inflation, l’éternel débat

Selon l’INSEE, « l’inflation est la perte du pouvoir d’achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Pour certains économistes, la hausse des prix ces dernières années est en grande partie imputable à l’augmentation sans précédent de la masse monétaire ; pour d’autres, il n’y pas de lien automatique entre création monétaire et inflation.

L’étude des effets de la création monétaire sur l’inflation est ancienne. Dès 1568, l’économiste angevin, Jean Bodin, a mis en évidence le rôle de l’arrivée massive d’or et d’argent en provenance du Nouveau Monde dans la hausse des prix en Europe. Les économistes classiques reprendront à leur compte cette analyse. Jean-Baptiste Say (1767-1832) indiquera notamment que « la monnaie est un voile sur les échanges ». L’économiste Irving Fisher, au début du XXe siècle, formalise la théorie quantitative de la monnaie en 1911 en établissant « l’équation quantitative de la monnaie » :

M x V = P x Y

- M représente la masse monétaire en circulation ;

- V la vitesse de circulation de la monnaie ;

- Y le volume de production.

L’inflation dépend du volume de monnaie au sein de l’économie. Celui-ci peut déboucher sur un excès de demande ne pouvant pas être satisfaite par l’offre. Il faut en plus du volume prendre en compte la vitesse de circulation. Plus celle-ci est lente, moins elle aura d’effet sur l’inflation. L’utilisation de la monnaie joue un rôle important dans la transmission (ou pas) de la hausse des prix. Si la monnaie est affectée à l’acquisition de titres financiers ou de biens immobiliers, elle interfère peu avec le marché des biens et services. La théorie quantitative de la monnaie a été contestée par Keynes après la crise de 1929. Il considérait qu’en cas d’insuffisance de la demande, l’utilisation de tous les outils économiques dont la monnaie pouvait se justifier notamment pour lutter contre la trappe à liquidités.

Les vagues inflationnistes en lien avec les deux conflits mondiaux et les chocs pétroliers des années 1970 redonnent du crédit à la théorie quantitative de la monnaie. L’économiste Milton Friedman, à l’origine de l’école monétariste, y consacra une grande partie de ses activités. Pour Milton Friedman, toute augmentation de la masse monétaire entraîne une variation proportionnelle du niveau général des prix et n’aurait donc aucun impact sur la croissance économique. Ce courant de pensée économique s’est imposé dans les années 1980. Afin d’éviter toute ingérence des États dans la politique monétaire, de nombreux pays ont consacré l’indépendance des banques centrales. Afin d’avoir une politique monétaire neutre et prévisible, les banquiers centraux indiquent en amont la progression de la masse monétaire. Les taux directeurs sont déterminés afin de maintenir l’inflation au sein d’une zone cible, autour de 2 %, correspondant à l’écart de productivité entre l’industrie et les services.

Dans les années 2010, la forte augmentation de la masse monétaire n’a pas donné lieu à une hausse des indices des prix. Les tenants de théorie moderne de la monnaie popularisée par l’économiste, Stephanie Kelton, ont même souligné que les États pouvaient s’endetter sans limite car ils disposent du monopole de la création monétaire. Leur raisonnement vaut dans un système économique marqué par un excès d’offre. La mondialisation a contribué à accroître de manière rapide la production de biens entraînant une baisse de leur prix. Dans le même temps, les pays de consommation, les États-Unis et l’Union européenne au premier chef, ont connu une période de faibles augmentations de salaires ce qui a ralenti la demande. Le relèvement du taux d’épargne a accentué ce phénomène. La base monétaire est passée aux États-Unis de 1000 à 9000 milliards de dollars de 2002 à 2022 avant de revenir à 7800 milliards de dollars en 2024. Pour la zone euro, elle est passée de 800 à 6 200 milliards d’euros entre 2002 et 2022 avant de revenir à 5 500 milliards de dollars en 2024. De 2022 à 2024, la masse monétaire (dépôts à vue, comptes épargne, fonds monétaires) a été multipliée par 3,5 aux États-Unis et par 3 en zone euro. De son côté, l’inflation sous-jacente (hors alimentation et hors énergie) est restée, entre 2002 et 2020, inférieure à 2 % en zone euro et à 3 % aux États-Unis. Durant près de vingt ans, la forte création monétaire n’a pas eu d’effet sur l’inflation. Les banques centrales essayaient alors de lutter contre les menaces déflationnistes. La non-transmission aux prix s’explique par une substitution de monnaie aux obligations. Les banques centrales ont, en effet, racheté aux investisseurs institutionnels (banques, assurances, etc.) des obligations. L’encours total d’obligations détenues par la banque centrale est passé, de 2002 à 2024, de 200 à 5 000 milliards d’euros pour la zone euro et de 800 à 7 000 milliards de dollars pour les États-Unis. Les investisseurs ont utilisé l’argent ainsi obtenu pour acquérir essentiellement des actifs, financiers et immobiliers. Il en a résulté une forte appréciation de la valeur des actifs que ce soit en Europe ou aux États-Unis. En vingt ans, le prix de l’immobilier a doublé dans les deux grandes zones économiques. L’indice Nasdaq des valeurs technologiques a été multiplié par six et l’indice Eurostoxx a progressé de plus de 75 %. Un mécanisme de rééquilibrage de portefeuille a contribué à capter une part non négligeable du surcroît de masse monétaire. Les épargnants-investisseurs, en ayant un excès de liquidités par rapport à ce qu’ils désirent, replacent ce dernier entre plusieurs actifs (actions, immobilier, cryptoactifs, etc.) pour rééquilibrer la structure de leur portefeuille, ce qui entraîne une hausse des prix des actifs non monétaires.

S’il y a eu inflation, elle s’est avant tout logée dans le capital. Les investisseurs n’ont pas généré de déséquilibres sur le marché des biens et des services même si les banques, grâce aux rachats d’obligations, ont accru leur offre de prêts en faveur des ménages et des entreprises. Si l’investissement a progressé entre 2015 et 2021 pour les ménages, il est resté, du moins en zone euro, relativement atone pour les entreprises. L’augmentation du taux d’épargne des ménages a également freiné la transmission aux biens et services de l’augmentation de la base monétaire. De ce fait, celle-ci a eu peu d’effets sur la demande interne. La mise en œuvre des politiques monétaires non conventionnelles n’a pas eu d’incidences sur le cours de la croissance qui est restée élevée aux États-Unis et faible en Europe. Cet épisode semble s’être refermé depuis 2020. La résurgence de l’inflation en Europe et aux États-Unis est intervenue avec l’épidémie de covid et la guerre en Ukraine qui ont désorganisé les circuits de production et de distribution générant des pénuries. Celles-ci ont été accrues par l’engagement de plans de relance par les États occidentaux.

L’inflation est née de l’insuffisance d’offre et de l’excès de demande. Les acteurs économiques n’ont pas affecté le surcroît de liquidités lié aux politiques monétaires non conventionnelles sur les marchés de biens et services. En France, les ménages n’ont pas puisé dans leur cagnotte covid. Aux États-Unis, en revanche, le taux d’épargne a fortement baissé depuis 2022, ce qui explique, avec la hausse des salaires, la petite résurgence de l’inflation ces derniers mois. La progression de la valeur des actifs financiers semble perpétuer la tendance en cours depuis le milieu des années 2010.

Plusieurs facteurs dont le vieillissement démographique et la transition énergétique pourraient modifier la donne et provoquer un retour du lien entre monnaie et inflation. Le vieillissement se traduit par la dégradation du rapport inactifs/actifs. Moins de personnes au travail signifie moins de valeur ajoutée produite et des salaires plus élevés. La progression du nombre de retraités s’accompagne d’une forte demande en services domestiques propices à l’inflation. La transition écologique contraint à la réalisation de nombreux investissements dans tous les pays. La demande en biens d’équipements (éoliennes, panneaux solaires, batteries) ou en matières premières (lithium par exemple) augmente rapidement favorisant la hausse des prix. Les nouvelles énergies étant plus coûteuses que les anciennes carbonées, elles conduisent à une augmentation des coûts de production. Les dépenses liées au vieillissement et à la transition écologique contribuent à l’aggravation des déficits publics et à l’augmentation de la dette publique. Le recours au financement monétaire est de plus en plus suggéré avec le risque à la clef d’une dépréciation de la monnaie. Dans le passé, tous les États qui ont joué avec la valeur de la monnaie ont été confrontés à une inflation importante.