Graphiques – cumul emploi/retraite – pauvreté – financement entreprise

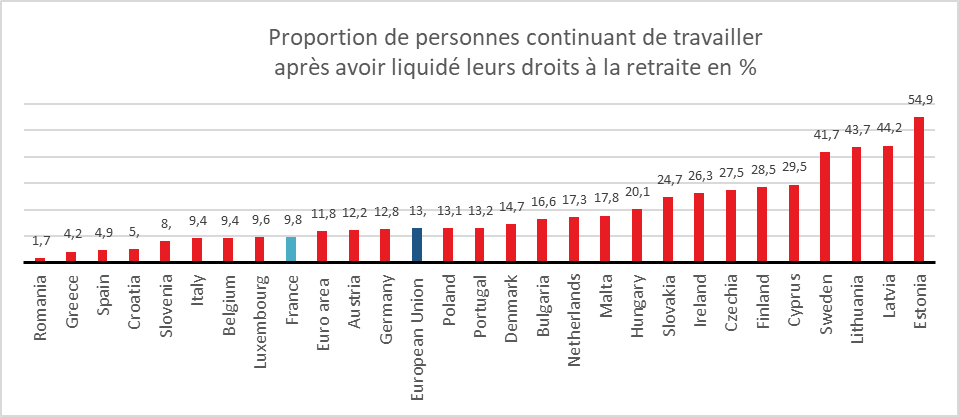

Les assurés cumulant emploi et retraite en Europe

Selon Eurostat, en 2023, une majorité de personnes n’ont pas travaillé (22,4 %) ou ont arrêté de travailler (64,7 %) dans l’Union européenne (UE) au cours des 6 mois suivant le versement de leur première pension de vieillesse. Seuls 13 % ont continué à travailler. Parmi ceux qui ont continué à travailler, environ la moitié a continué comme avant tandis que pour l’autre moitié, leur situation professionnelle a évolué (changement d’emploi, travail à temps partiel, etc.).

Cercle de l’Épargne – données Eurostat

La proportion la plus élevée de personnes ayant continué à travailler a été enregistrée dans les pays baltes, en Estonie (54,9 %), en Lettonie (44,2 %) et en Lituanie (43,7 %), tandis que la proportion la plus faible a été enregistrée en Roumanie (1,7 %), en Grèce (4,2 %). ) et en Espagne (4,9 %). La France avec un ratio de 9,8 % se situe au-dessous de la moyenne européenne. Les principales raisons pour lesquelles les gens continuent à travailler après avoir perçu une pension de vieillesse étaient le plaisir de travailler et le désir d’être productifs (déclaré par 36,3 % des personnes). Viennent ensuite les raisons financières (28,6 %). Le désir de maintenir l’intégration sociale (11,2 %) et l’attractivité financière du travail (9,1 %) sont également évoqués comme raisons de continuer à travailler. Une proportion plus faible, soit 3,5 %, a continué à travailler parce que son partenaire avait toujours un emploi. Le Danemark (61,0 %), les Pays-Bas (59,6 %) et l’Italie (51,7 %) comptaient la plus forte proportion de personnes qui continuaient à travailler parce qu’elles aimaient cela. En revanche, la plus faible proportion de personnes invoquant cette raison se trouve en Espagne (17,9 %), à Chypre (19,1 %) et en Slovaquie (20,4 %). En revanche, la nécessité financière était la principale raison de continuer à travailler à Chypre (68,6%), en Roumanie (54,3 %) et en Bulgarie (53,6 %), tandis que c’est en Suède (9,4 %), en Tchéquie (12,4 %) et au Luxembourg (14,4 %) que cette motivation est la moins citée.

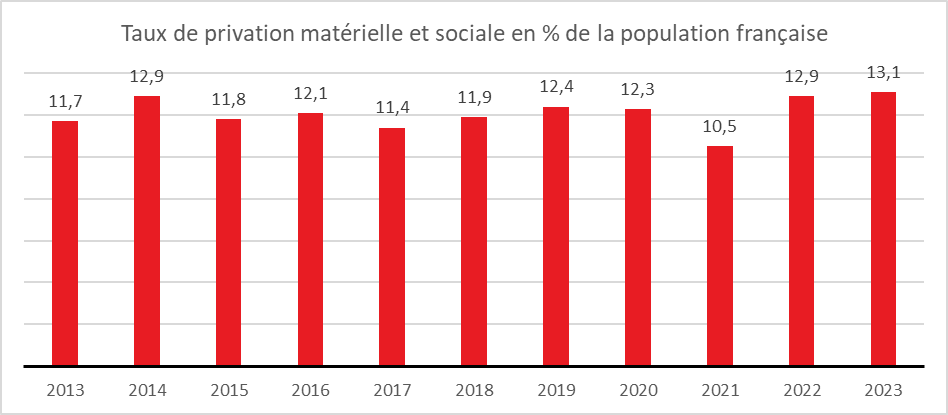

Privations matérielles et sociales en France

Début 2023, selon l’INSEE, 13,6 % de la population française est en situation de privation matérielle et sociale. Ce taux s’est stabilisé à un niveau relativement élevé, un point au-dessus de la moyenne de la dernière décennie.

Dans un contexte de forte augmentation des prix, notamment de l’énergie et de l’alimentation, une personne sur dix vit dans un ménage n’ayant pas les moyens financiers de chauffer correctement son logement, et une même proportion n’a pas les moyens de manger un repas contenant des protéines tous les deux jours. Ces privations sont devenues plus fréquentes que l’année précédente, contrairement aux impayés de loyers qui ont diminué.

Les familles monoparentales, les familles nombreuses ainsi que les ouvriers sont les plus exposés au risque de privation. En outre, plus la situation financière de la famille était difficile à l’adolescence, plus le risque de privation matérielle et sociale à l’âge adulte est élevé. À l’inverse, les territoires ruraux abritent une plus faible proportion de personnes en situation de privation que les territoires urbains, mais l’écart s’atténue.

Cercle de l’Épargne – données INSEE

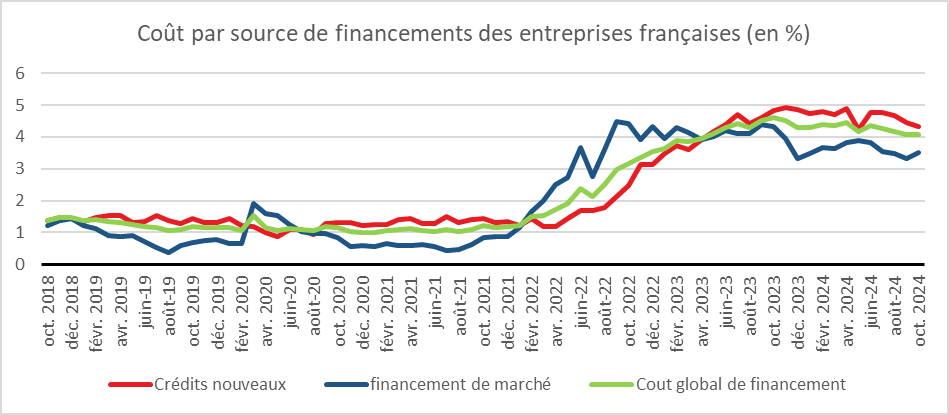

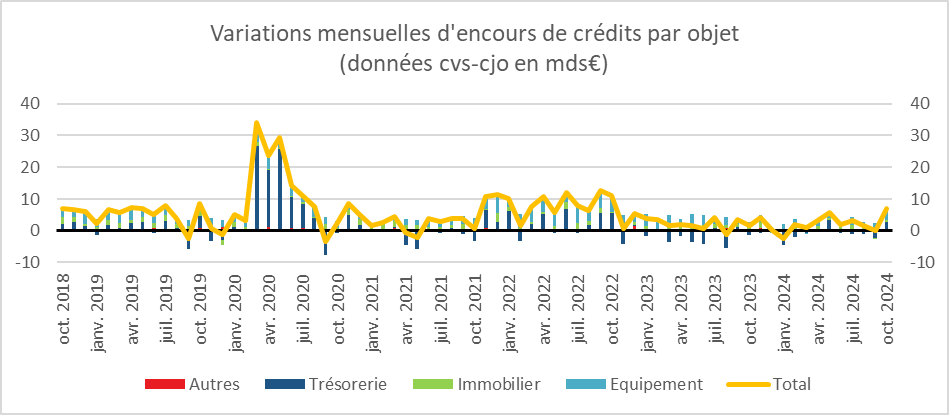

Augmentation de l’endettement des entreprises

L’encours des financement des sociétés non financières en France a atteint, selon la Banque de France, au mois d’octobre, 2078,4 milliards d’euros dont 1369,7 milliards au titre des crédits bancaires et 708,7 milliards au titre du financement de marché.

En octobre, la croissance sur un an des financements accordés aux sociétés non financières (SNF) s’établit à +1,8 % comme le mois précédent. Le ralentissement du financement par titres de dette (+1,2 % après +1,9 % en septembre) est compensé par l’accélération du financement par crédit bancaire (+2,1 % après +1,7 %). Ce dernier est soutenu par les crédits à l’investissement (+3,2 % après +3,0 %) tandis que l’encours des crédits de trésorerie se contracte à nouveau sur un an (-2,9 % après -3,7 %).

En octobre 2024, le rythme de croissance des encours de crédits reste stable pour les PME (+1,1%). En revanche, il ralentit pour les ETI (+1,2% après +1,4%) et s’accroît pour les grandes entreprises (+0,7% après +0,3%).

Cercle de l’Épargne – données Banque de France

Le coût des nouveaux financements aux SNF est stable en octobre (4,06 %), la poursuite du recul du taux moyen des nouveaux crédits bancaires (4,34 %, après 4,43 % en septembre) compensant la hausse du coût des nouvelles émissions de titres de dette (3,52 %, après 3,33 %). Le coût moyen du crédit continue sa baisse pour les ETI et grandes entreprises, il reste stable pour les PME.