Hier a Aujourd’hui – rénovation thermique – inflation – conjoncture France – rotation des salariés

Baisse confirmée de l’inflation en France au mois de juin

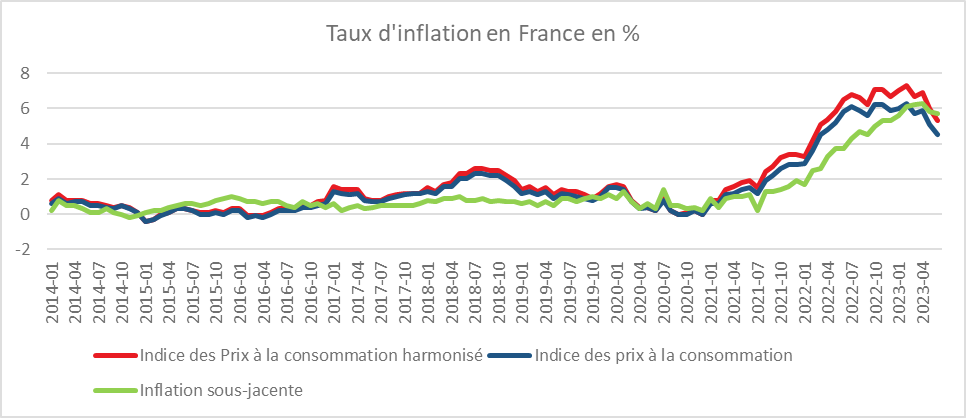

En juin, l’indice des prix à la consommation (IPC) augmente, selon l’INSEE, de 0,2 % sur un mois, après ‑0,1 % en mai. Corrigés des variations saisonnières, les prix à la consommation sont stables en juin 2023, après ‑0,2 % en mai. Sur un an, les prix à la consommation augmentent de 4,5 % en juin 2023, après +5,1 % en mai. L’indice des prix à la consommation harmonisé (IPCH) croît de 0,2 % en juin 2023 sur un mois, après ‑0,1 % le mois précédent ; sur un an, il augmente de 5,3 %, après +6,0 % en mai. L’inflation sous-jacente diminue sur un an, atteignant +5,7 % en juin 2023, après +5,8 % en mai.

Au mois de juin, les prix de l’énergie sont quasi stables (+0,1 % après ‑3,0 % en mai), avec un léger rebond des produits pétroliers (+0,3 % après ‑5,9 %). Les prix de l’alimentation augmentent au même rythme que le mois précédent (+0,3 %) et ceux des produits manufacturés restent quasi stables (+0,1 % après +0,0 %). Les prix des services ralentissent légèrement (+0,2 % après +0,3 %) du fait du repli des prix des services de communication (‑3,0 % après +0,2 %) et de la moindre hausse de ceux des « autres services » (+0,4 % après +0,6 %).

Sur un an, les prix de l’énergie baissent de 3,0 % quand ils augmentaient de 2,0 % en mai. La hausse des prix de l’alimentation ralentit (+13,7 % après +14,3 %). Les prix des services augmentent au même rythme que le mois précédent (+3,0 %), tout comme ceux du tabac (+9,8 %), tandis que ceux des produits manufacturés accélèrent légèrement (+4,2 % après +4,1 %).

Cercle de l’Épargne – données INSEE

Économie française, un ralentissement sur fond de normalisation des prix

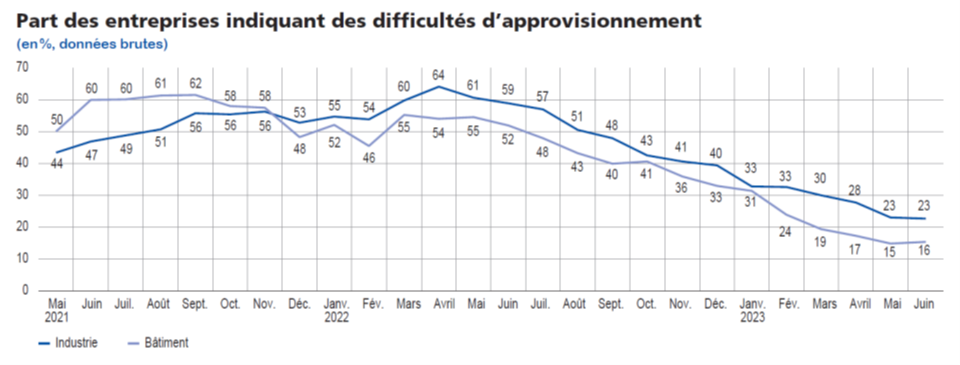

Les chefs d’entreprise participant à l’enquête de conjoncture de la Banque de France (environ 8 500 entreprises ou établissements interrogés entre le 28 juin et le 5 juillet), soulignent que l’activité a légèrement progressé en juin dans l’industrie et, plus nettement, dans les services et le bâtiment, avec dans ces deux secteurs une évolution meilleure que prévu le mois dernier. Les difficultés d’approvisionnement se sont stabilisées à un niveau bas (16 % des entreprises les mentionnent en juin, après 15 % en mai). Dans l’industrie, ce taux est de 23 % en juin, comme en mai. Pour le troisième mois consécutif, les industriels estiment que les prix sont en nette baisse pour les matières premières et qu’ils se stabilisent pour les produits finis. Les opinions sur les évolutions des prix des services et du bâtiment reviennent à leurs niveaux pré-covid. La proportion d’entreprises ayant baissé leurs prix est également en hausse dans le bâtiment. Les difficultés de recrutement évoluent peu et concernent la moitié des entreprises (50 %). La situation semble se normaliser sur le front des prix en lien avec le recul des prix de l’énergie et la baisse de la demande.

Légers progrès pour l’industrie

L’industrie française qui n’a toujours pas retrouvé son niveau d’avant crise semble enregistrer un léger mieux avec une diminution des difficultés d’approvisionnement. Les soldes d’opinion des chefs d’entreprise indiquent une hausse de la production dans l’automobile, l’aéronautique, les produits informatiques, électroniques et optiques, et les autres produits industriels. En revanche, l’activité est en repli dans le bois-papier-imprimerie dont la production baisse continûment depuis fin 2022 et, dans une moindre mesure, dans les équipements électriques et la chimie.

Le taux d’utilisation des capacités (TUC) se situe à 77 % en juin 2023 dans l’industrie manufacturière, contre 79 % en janvier 2022 avant la guerre en Ukraine. Quelques secteurs affichent des baisses plus marquées : bois-papier-imprimerie (-10 points), habillement-textile-chaussures (-7 points), industrie chimique (- 7 points), fabrication de produits en caoutchouc-plastique (-6 points). À l’inverse, la détente sur les approvisionnements a contribué à une remontée du taux d’utilisation dans l’automobile (+10 points depuis janvier 2022, à 75 %).

Dans les services marchands, l’activité progresse de façon plus prononcée que prévu le mois dernier par les chefs d’entreprise, avec cependant des évolutions contrastées selon les secteurs. Elle s’améliore dans les services aux particuliers (hébergement, restauration, activités de service à la personne), ainsi que dans l’édition et les activités d’architecture, ingénierie et contrôles techniques. À l’inverse, l’activité se contracte dans les transports et la réparation automobile. Les ménages privilégient les dépenses de loisirs au détriment des biens industriels ou de l’alimentation.

L’activité progresse dans le bâtiment, principalement dans le second œuvre. Les travaux de rénovation demeurent dynamiques quand la construction de logements neufs se tasse.

En juillet, selon les anticipations des entreprises, l’activité serait stable dans l’industrie. Elle progresserait dans les services mais reculerait dans le bâtiment. Une hausse de l’activité est attendue dans la pharmacie et l’agro-alimentaire. Elle serait en repli dans les produits en caoutchouc, plastique, et les machines et équipements. Dans les services, l’activité progresserait de nouveau en particulier dans la restauration, l’édition, le conseil de gestion et la location automobile. Elle serait, en revanche, en retrait dans les transports et la réparation automobile.

Une baisse des problèmes d’approvisionnement

En juin, les difficultés d’approvisionnement se stabilisent dans l’industrie. Un peu moins d’un quart des entreprises ont été confrontées à des problèmes d’approvisionnement (23 %) contre 64 % en avril 2022. Dans le bâtiment, en juin, 16 % des entreprises ont rencontré des problèmes d’approvisionnement, après 15 % en mai.

Source : Banque de France

Des pénuries de main-d’œuvre toujours présentes Malgré le ralentissement de la croissance, les pénuries de main-d’œuvre persistent. Celles-ci évoluent peu et concernent 50 % des entreprises interrogées dans l’ensemble des secteurs. Les chefs d’entreprise mentionnent la pénurie de chauffeurs routiers comme facteur de perturbation des chaînes

Source : Banque de France

Une normalisation sur le front des prix

Le solde d’opinion sur les prix des matières premières indique, selon la Banque de France, une poursuite de la baisse dans l’industrie, pour le troisième mois consécutif. Le ralentissement des prix de produits finis se confirme à nouveau ce mois-ci. Les soldes d’opinion tendent à se stabiliser dans l’industrie et dans les services, confirmant le retour à un rythme de progression des prix comparable à la période pré-Covid. Dans le bâtiment, les prix ralentissent de nouveau sensiblement.

8 % des chefs d’entreprise de l’industrie déclarent avoir augmenté leurs prix de vente en juin, à comparer aux 10 % déclarés en mai dernier et 36 % en juin 2022 ; dans l’agro‑alimentaire, cette proportion revient à 9 % (après 13 % en mai dernier et 39 % il y a un an).

Un petit mouvement de baisse des prix se fait jour. 6 % des industriels déclarent avoir diminué leurs prix de vente en juin, en lien avec la détente des prix des matières premières, ce qui représente la proportion la plus élevée depuis le début d’année. Cette proportion avoisinait 3 % durant la période pré-Covid (20172019), et était tombée à près de 1 % il y a un an. Les baisses de prix de produits finis sont plus répandues dans la chimie, le bois-papier-imprimerie et les produits en caoutchouc. Dans le bâtiment, 12 % des entreprises ont augmenté leurs prix en juin (à comparer à 15 % en mai dernier et à 50 % en juin 2022), quand 4 % des entreprises indiquent appliquer des baisses de prix, à comparer à moins de 1 % en moyenne entre mi‑2021 et fin 2022. Dans les services, la proportion d’entreprises indiquant une hausse en juin est stable, à 13 %, contre 25 % il y a un an. Les proportions de chefs d’entreprise prévoyant de relever leurs prix en juillet sont à nouveau orientées à la baisse dans l’industrie (7 %), les services marchands (9 %) et le bâtiment (9 %).

Une croissance de 0,1 % pour le deuxième trimestre

La Banque de France estime que la croissance au deuxième trimestre devrait être de 0,1 % faisant suite au 0,2 % du premier trimestre. Pour 2023, l’objectif du gouvernement d’une croissance d’un point semble difficile à réaliser. Celle-ci devrait se situer autour de 0,6 %.

La Corse et l’Île-de-France, les deux régions les plus chères

Au sein de l’Union européenne, la France figure parmi les pays dans lequel les prix des biens et services sont élevés. Ils sont plus élevés de 6 % par rapport à la moyenne européenne et au même niveau que ceux de la zone euro. Des différences de prix sont également constatées entre les différents territoires, notamment entre la France métropolitaine et les départements d’outre-mer, mais aussi au sein même de la métropole. L’Île-de-France et la Corse sont les deux régions où les prix sont les plus élevés.

En 2022, le niveau général des prix à la consommation en région parisienne est, selon l’INSEE, supérieur de 7 % à celui du reste de la France métropolitaine, hors Corse (consommation à la fois des ménages de la région parisienne et de ceux de province). Les structures de consommation diffèrent selon les régions ce qui influe sur le niveau de prix supporté par les ménages. En Île-de-France, le poids des loyers dans la consommation est plus élevé qu’en province (9 % contre 6 %) et celui des transports, dans leur ensemble, plus faible (13 % contre 15 %).

Pour consommer comme un ménage moyen de province, il faut dépenser 8 % de plus en région parisienne. Inversement, un ménage de région parisienne paie son panier moyen de consommation 6 % plus cher qu’il ne le paierait en province. Dans les faits, les ménages adaptent leur consommation en fonction de l’offre de biens et services et des prix pratiqués sur le territoire où ils résident. Les Parisiens ont des logements plus petits que les provinciaux mais voyagent davantage. Ils consomment plus de services mais achètent moins de biens alimentaires ou d’électroménager.

Les écarts de prix entre la région parisienne et la province sont liés à ceux des coûts de production. Les rémunérations sont, en moyenne, plus élevées en Île-de-France ; le salaire horaire net moyen d’un employé étant de 9 % supérieur en Île-de-France par rapport à celui de la province. Pour un cadre, l’écart est de 28 %. Les prix des services dépendent des rémunérations pratiquées localement à la différence des biens industriels. Le coût du foncier se répercute également dans le prix des services proposés. Le niveau de vie médian, plus élevé en Île-de-France qu’en province (+11 % en 2020), favorise des prix plus élevés, pour les biens comme pour les services. Les entreprises prennent en compte les capacités financières de leurs potentiels clients pour fixer leurs tarifs.

Un coût du logement plus élevé en Île-de-France

Les dépenses relatives au logement (loyers, eau, entretien, gaz, électricité et autres combustibles), représentent 15 % du budget des ménages de province et 18 % du en région parisienne. Les prix dans cette région sont plus élevés de 21 % qu’en province. L’écart se concentre sur les loyers supérieurs de 40 % (avant déduction des aides au logement) à caractéristiques de logement comparables. L’ampleur de l’écart est beaucoup plus grande dans le secteur libre que dans le logement social, différentiel de 50 % dans le secteur libre, contre 20 % dans le secteur social. Près d’un tiers des écarts de prix à la consommation entre la région parisienne et la France de province sont liés au prix de l’immobilier. L’écart de prix sur l’ensemble de la consommation hors loyers n’est en effet que de 5 %.

Pour les autres dépenses liées au logement, les prix en région parisienne sont en moyenne supérieurs de 8 % à ceux de la province. Les services liés au logement sont également plus onéreux en région parisienne (gestion des ordures ménagères, des services d’assainissement, du petit entretien ou de la réparation du logement). En revanche, les tarifs d’électricité et de gaz sont à peu près uniformes sur le territoire de la France continentale.

Des transports moins chers en Île-de-France

Le poids des transports dans le budget des ménages de région parisienne est légèrement plus faible qu’en province, respectivement 13 % et 15 %. Le poids du seul transport individuel (acquisition de voitures neuves, équipement, réparation et dépenses de carburants) est plus important en province (13 %) qu’en région parisienne (9 %). Du fait d’une offre plus faible, le poids du transport collectif est de 4 % pour la région parisienne et de 2 % pour la province. Le prix des transports, dans leur ensemble, pour les usagers de la région parisienne est proche de celui de province (+1 %). Le prix du transport individuel est légèrement inférieur (-2 %) en région parisienne, mais il est nettement plus élevé (+14 %) pour le transport collectif (bus, trains ; les trajets en avion). Pour les achats d’automobiles, le prix en sortie d’usine est le même quelle que soit la région de résidence de l’acheteur. L’écart de prix sur les carburants reste également modéré entre régions. La densité du réseau de transports publics a comme conséquence des prix plus élevés en Île-de-France.

Les dépenses alimentaires plus chères en Île-de-France

Les dépenses en produits alimentaires et en boissons non alcoolisées représentent 15 % du budget des ménages métropolitains. En 2022, les prix de ces produits sont 7 % plus élevés en région parisienne qu’en province. Cet écart concerne pratiquement tous les types de produits alimentaires. Le coût du foncier explique en partie cet écart. Les distributeurs augmentent également leurs prix en région parisienne en raison des capacités financières des potentiels clients. Les prix des vêtements et des chaussures sont, par ailleurs, en moyenne plus élevés de 6 % qu’en province.

Pour les dépenses de santé (avant remboursement par les régimes de sécurité sociale et les complémentaires santé), le surcoût supporté par les habitants de la région parisienne est de 4 %. Ils y consacrent 14 % de leur budget, contre 11 % en province. L’écart est nul sur les médicaments, mais il atteint +6 % sur les services, principalement sur les honoraires des médecins, les dépassements d’honoraires étant plus fréquents en région parisienne qu’en province.

Le prix des services plus chers en Île-de-France

Les prix des restaurants et hôtels, dont le poids dans le budget des ménages est de 9 % en région parisienne et de 6 % en province, dépassent de 7 % ceux de province. Les différences de prix sur les seuls hôtels et autres hébergements atteignent 29 %. Cet écart a peu de conséquences car une grande partie des chambres d’hôtels est occupée par des touristes et non par des locaux.

Les dépenses de loisirs et de culture représentent 8 % du budget des ménages en région parisienne et en province. L’écart de prix est plus modéré (+5 %).

Pour les meubles, les articles de ménage et l’entretien courant du foyer, représentant 4 % du budget des ménages en région parisienne et 6 % en province, l’écart de prix est faible (+1 %). Ces biens sont essentiellement distribués par des enseignes nationales ayant des grilles tarifaires uniformes pour toute la France métropolitaine, en magasin comme sur Internet.

Les communications représentent 3 % du budget des ménages en région parisienne et en province. Les prix y sont assez similaires, les tarifs pour les envois postaux et les services de téléphonie et d’Internet étant identiques sur le territoire métropolitain.

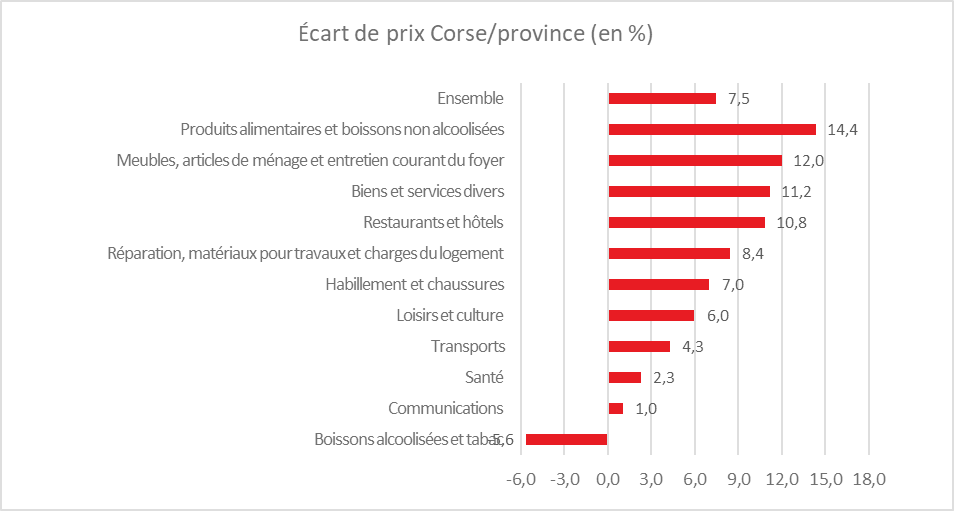

Les prix en Corse plus chers de 7 %

En 2022, le niveau général des prix à la consommation (hors loyers) est globalement plus élevé en Corse qu’en province (France métropolitaine hors Corse et hors région parisienne), de l’ordre de 7 %.

Les produits alimentaires et les boissons non alcoolisées (16 % des dépenses des ménages corses) constituent le poste affichant l’écart de prix le plus élevé : les prix corses sont plus élevés en moyenne de 14 %. Pour les boissons alcoolisées et le tabac, les prix sont en moyenne moins élevés en Corse que dans le reste de la province (-6 %) en raison de l’application d’une fiscalité dérogatoire. Le prix du paquet de cigarettes est ainsi 20 % moins cher. Il est en de même pour les boissons alcoolisées.

L’écart par rapport au reste de la province est de 12 % pour les meubles, les articles de ménage et l’entretien courant du foyer. Pour les « biens et services divers » (action sociale, assurances, salons de coiffure, etc.), le surcoût supporté par les Corses est de 11 %. Il est particulièrement marqué pour les assurances habitation et automobile. Ce surcoût est lié à une accidentologie supérieure et à un nombre plus élevé de sinistres. Dans les services de restauration et les débits de boissons, les prix sont supérieurs à ceux de la province quand ils sont équivalents dans l’hôtellerie. Enfin, pour les communications et la santé, les prix en Corse sont assez proches de ceux de la province.

Cercle de l’Épargne – données INSEE

La grande rotation des salariés français

Les salariés du privé ont été plus nombreux à quitter leur entreprise en 2022 qu’avant la crise sanitaire. Les Français changent d’entreprise car le marché de l’emploi est porteur. Cette mobilité répond également à une volonté de réorientation professionnelle partagée par un nombre plus important d’actifs. La croissance, en 2022, du nombre de départs est également liée à un phénomène de rattrapage après la crise sanitaire qui avait gelé de nombreux départs et embauches. La mobilité professionnelle concerne l’ensemble des secteurs d’activité et toutes les régions. Les actifs changent plus souvent qu’auparavant de secteur d’activité et de région. Si la mobilité est en hausse pour toutes les catégories de salariés, celle-ci est plus marquée pour les plus jeunes et pour les salariés initialement en CDI.

D’après l’enquête Emploi de la DARES, en 2021, 81,2 % des salariés qui travaillaient dans le privé en 2021 se trouvent dans la même entreprise un an plus tard, soit 1,8 point de moins qu’en 2018. Un peu moins de 10 % des salariés ont donc changé vers d’entreprise dans le secteur privé, soit 2,4 points de plus que les salariés de 2018. 1 % sont devenus indépendants et 0,7 % ont migré vers le secteur public. Ces deux ratios sont stables depuis 2018. 2,8 % des actifs salariés sont au chômage. Cette proportion a diminué de 0,6 point entre 2018 et 2021. 4,7 % des salariés de 2021 sont sortis du marché du travail en 2022, notamment pour départ en retraite.

En France, le taux d’activité des personnes de 15 à 64 ans a diminué ponctuellement en 2020, mais s’est redressé en 2021 pour atteindre en 2022, c’est-à-dire son plus haut niveau depuis que l’Insee le mesure. La France ne connaît pas une grande démission mais plutôt une grande rotation des effectifs.

Les hommes sont un peu plus nombreux que les femmes à avoir changé d’entreprise. Les premiers ont une propension plus forte à opter pour le statut d’indépendant. Les mobilités ont augmenté pour toutes les classes d’âge, en premier lieu pour les 15‑24 ans (baisse de la stabilité dans l’entreprise de 2,9 points). Le départ des plus jeunes vers un emploi indépendant a progressé de manière plus marquée que pour l’ensemble des classes d’âge (+0,7 point contre +0,3 point). Par catégorie socioprofessionnelle initiale, les employés peu qualifiés se distinguent par une plus forte baisse de la stabilité dans l’entreprise (‑4,2 points), avec pour contrepartie une forte hausse de la mobilité au sein du salariat privé (+5,1 points). Ces salariés ont recherché des emplois avec moins de contraintes horaires et moins pénibles. Les salariés qualifiés ont aussi été plus mobiles. La proportion de cadres conservant leur emploi dans leur entreprise a diminué de 2,6 points entre 2018 et 2021. Les ouvriers sont moins concernés par le départ de leur entreprise.

L’accroissement des mobilités résulte surtout de départs vers d’autres secteurs d’activité. Les secteurs dont la stabilité a le plus diminué sont ceux des industries agroalimentaires (2,7 points), des services privés non marchands (2,7 points) qui comprennent notamment la santé et l’action sociale, et de l’hébergement-restauration (2,2 points). Seuls les salariés des services financiers sont restés fidèles à leur secteur dans la même proportion qu’auparavant. Dans les secteurs de la construction, des services de transport et des services privés non marchands, les salariés sont plus nombreux qu’ailleurs à partir de leur entreprise pour s’installer comme indépendant.

En 2021, les salariés ont moins tendance à rejoindre les secteurs de la construction (‑0,5 point) et des transports (‑0,5 point) que ceux de 2018. À l’inverse, ils se dirigent un peu plus souvent vers les services non marchands (+0,6 point), l’information-communication‑ (+0,5 point) et les services aux ménages (+0,4 point).

Les jeunes actifs sont plus enclins à changer d’entreprise et de région. Les départs de la région parisienne, et en premier lieu de Paris, s’amplifient au profit des agglomérations de taille moyenne et des littoraux.

La difficile équation de la rénovation thermique des logements

En France, les bâtiments sont le deuxième poste d’émission de gaz à effet de serre (27 % des émissions de CO2 et près de 45 % de la consommation d’énergie finale). Selon l’Observatoire national de la rénovation énergétique (ONRE), 5,2 millions logements sont classés F et G (passoires thermiques) parmi les 30 millions de résidences principales, soit 17,3 % du parc. 700 000 logements devraient être rénovés chaque année d’ici 2030. Depuis le 25 août 2022, les propriétaires bailleurs d’un logement F ou G en métropole ne peuvent plus en augmenter le loyer. Depuis le 1er janvier 2023, les logements dont la consommation énergétique finale dépasse 450 kWh par m2 et par an, ne peuvent plus faire l’objet d’un nouveau contrat de location.

La réalisation des travaux de rénovation thermique suppose un nombre suffisant d’entreprises et de salariés spécialisés. Selon une étude menée par France Stratégie, à l’horizon 2030, la rénovation énergétique pourrait générer entre 170 000 et 250 000 créations emplois. Ces créations feraient plus que compenser les destructions d’emploi (50 000 à 60 000) prévues dans la construction neuve (-20 % pour les mises en chantier de logements).

Les créations d’emploi en lien avec la rénovation énergétique ne seraient pas réparties de manière uniforme sur l’ensemble du territoire. Les besoins en emplois seront plus élevés dans les régions comportant un grand nombre de logements mal notés dans le classement énergétique (logements F et G) et ayant un recours élevé au chauffage au fioul ou gaz. Le nombre de « passoires thermiques » est plus important dans les régions montagneuses et le quart nord-est du territoire ainsi qu’à Paris. En revanche, il est moins élevé dans les régions au climat plus doux (arc méditerranéen, Corse, côte atlantique). Les emplois supplémentaires liés à la rénovation thermique représenteraient d’ici 2030, 21 % de l’emploi 2019 de la construction en Bourgogne Franche-Comté, contre 11% en Occitanie ou PACA.

En l’état actuel, le nombre d’entreprises en capacité de faire des rénovations performantes est insuffisant. Les régions ayant le plus faible taux de labellisation RGE pour les entreprises sont celles avec les plus gros déficits potentiels de main-d’œuvre pour les métiers du bâtiment à horizon 2030 et les plus importants besoins de rénovation. L’Île-de-France, l’Auvergne-Rhône-Alpes sont les deux régions ayant les déficits d’entreprises labellisées les plus élevés au regard de leurs besoins. Compte tenu du niveau de formation insuffisant des salariés et de leur nombre insuffisant, la qualité des travaux de rénovation est jugée médiocre par les acteurs de la filière des TIC (Testing, Inspection, Certification), chargés des contrôles. Selon France Stratégie, l’essor des rénovations risque de s’accompagner d’une massification des fraudes et d’une baisse de la qualité des travaux réalisés. La faiblesse des contrôles, notamment en amont des travaux (garantie d’un diagnostic sincère et impartial) et l’absence de mobilisation des données de contrôle dans l’orientation des dispositifs existants seraient en cause. Dans les prochaines années, le secteur du bâtiment devrait être confronté à des problèmes de recrutement. En la matière, l’Île-de-France se positionnera en haut du classement. Les métiers du bâtiment peinent déjà à recruter. De nombreuses tensions existent pour les couvreurs (taux de recrutements difficiles en moyenne de 87 %), les charpentiers bois (87 %) les plombiers, les chauffagistes (82 %) ainsi que les chefs de chantier et conducteurs de travaux (76 %). Le développement des filières de formation apparaît indispensable afin de limiter les pénuries de main-d’œuvre.