Hier à Demain – climat des affaires – inflation – TNS – Chine – minima sociaux – balance des paiements courants France

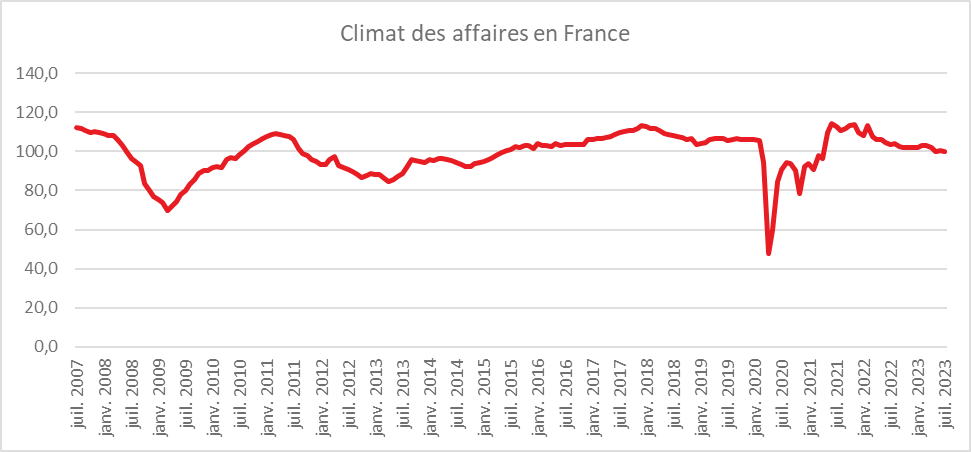

Le climat des affaires stable en France

En juillet, le climat des affaires en France est stable selon l’INSEE. À 100, l’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, reste pour le troisième mois consécutif au niveau de sa moyenne de longue période. Les chefs d’entreprise sont en mode attentiste en attendant la rentrée. La baisse de l’inflation et la diminution des problèmes d’approvisionnement sont des facteurs positifs quand, en revanche, la hausse des taux pèse de plus en plus sur l’activité. Le niveau élevé des incertitudes explique la prudence des dirigeants.

La situation conjoncturelle est en effet stable dans la plupart des secteurs d’activité, à l’exception du commerce de gros qui enregistre une dégradation par rapport au mois de mai et du commerce de détail qui s’améliore (y compris commerce et réparation d’automobiles) par rapport à juin.

Cercle de l’Épargne – données INSEE

Dans les services, l’indicateur de climat des affaires se maintient par rapport à juin, un peu au-dessus de sa moyenne de longue période. Dans le bâtiment, le climat des affaires se maintient également, les soldes relatifs à l’activité passée et prévue étant stables par rapport au mois précédent. Dans l’industrie, l’indicateur de climat des affaires se stabilise au niveau de sa moyenne de longue période. Dans le commerce de détail (y compris commerce et réparation d’automobiles), le climat des affaires s’améliore, porté par la hausse du solde concernant les perspectives générales d’activité du secteur. Dans le commerce de gros, l’indicateur bimestriel de climat des affaires se détériore par rapport au mois de mai, du fait notamment du recul du solde d’opinion relatif aux intentions de commandes.

En juillet, l’indicateur synthétique de climat de l’emploi est stable par rapport au mois de juin. À 106, il reste au-dessus de sa moyenne de longue période (100). Cette stabilité résulte d’évolutions contrastées dans les grands secteurs d’activité. La légère dégradation du solde d’opinion relatif à l’évolution à venir des effectifs dans les services (hors agences d’intérim) contrebalance l’amélioration des soldes sur l’évolution récente et à venir des effectifs dans le commerce de détail et le bâtiment.

Normalisation sur le front de l’approvisionnement et des recrutements dans l’industrie française

Avec le ralentissement de la croissance, les chefs d’entreprise du secteur de l’industrie estiment que les problèmes d’approvisionnement et de recrutement se résolvent. Par voie de conséquence, cette évolution aboutit à une détente en matière de prix d’achat et de vente ainsi que pour les salaires.

En juillet, les chefs d’entreprise de l’industrie manufacturière s’attendent, selon l’INSEE, à une demande moins dynamique pour les trois prochains mois. Ils estiment leurs que les goulots de production se sont réduits ce trimestre, demeurant toutefois à un niveau supérieur à la moyenne de ces dernières années. Ils confirment le ralentissement au cours des trois derniers mois des prix de vente dans l’industrie, et suggèrent que ces prix pourraient se stabiliser au cours des trois prochains mois.

Selon l’enquête de conjoncture de l’INSEE du mois de juillet, le solde d’opinion sur l’évolution passée de la demande globale est stable à son niveau moyen. Celui sur l’évolution passée de la demande étrangère diminue légèrement et demeure au-dessus de sa moyenne. En revanche, les soldes d’opinion sur l’évolution prévue au cours des trois prochains mois de la demande, globale comme étrangère, diminuent nettement. Tous deux repassent au-dessous de leur moyenne respective.

La part d’entreprises industrielles à la limite de leur capacité de production diminue en juillet 2023. 33 % seraient dans l’incapacité d’augmenter leur production avec leurs moyens actuels en cas d’augmentation des commandes, contre 44 % le trimestre précédent. Si cette proportion demeure assez largement au-dessus de sa moyenne, elle atteint son niveau le plus bas depuis avril 2021. Les chefs d’entreprise sont un peu plus nombreux qu’il y a trois mois à juger leurs capacités de production suffisantes compte tenu de l’évolution probable des commandes au cours des prochains mois. Le taux d’utilisation des capacités de production est quant à lui stable. À 82 %, il reste juste au-dessous de son niveau moyen.

Le solde d’opinion sur l’évolution prévue des investissements pour les trois prochains mois décroît légèrement mais demeure au-dessus de sa moyenne (calculée à partir de l’introduction de cette question dans l’enquête en octobre 2021).

En juillet, la part de chefs d’entreprise déclarant rencontrer des difficultés de recrutement passe de 64 % à 58 %. Cette proportion, en baisse depuis octobre 2022, reste bien au-dessus de sa moyenne de longue période mais atteint son niveau le plus bas depuis octobre 2021.

En juillet, les chefs d’entreprise déclarent, en moyenne, que leurs prix de vente ont augmenté de 0,2 % au cours du deuxième trimestre 2023. À titre de comparaison, ils avaient indiqué une hausse de 1,7 % au premier trimestre. Pour les trois prochains mois, les chefs d’entreprise anticipent une stabilité de leurs prix de vente (0,0 %). Il s’agit de la prévision la plus basse depuis avril 2020.

Le solde d’opinion sur les perspectives générales d’évolution des salaires horaires dans l’industrie manufacturière baisse de nouveau nettement et repasse au-dessous de sa moyenne de longue période, atteignant son point le plus bas depuis juillet 2021.

La situation de trésorerie des entreprises industrielles se dégrade. Le solde associé s’éloigne de sa moyenne (calculée à partir de l’introduction en octobre 2021 de cette question dans l’enquête).

La Chine, un essoufflement marqué !

Après avoir connu une vive reprise de son économie au premier trimestre, avec l’abandon de la politique du zéro covid, la Chine a enregistré un net ralentissement au cours du deuxième trimestre. Son PIB n’a augmenté, durant cette période, que de 0,8 % ; contre +2,2 % au premier trimestre.

Sur un an, la croissance atteint néanmoins 6,3 %. Cependant, les économistes soulignent que cette donnée a peu de pertinence du fait d’un effet de base, l’activité, au deuxième trimestre de 2022, ayant été historiquement faible en lien avec plusieurs confinements imposés par les autorités.

La faiblesse de la croissance, en Chine, s’explique par celle des ventes de détail, qui avaient fortement augmenté en début d’année après la levée des politiques de restriction de mouvements imposées pendant l’épidémie. Les ménages restreignent leur consommation et privilégient l’épargne. La crainte du chômage est en forte hausse. Si le taux de chômage en zone urbaine est toujours mesuré à 5,2 %, le taux de chômage des jeunes (16-24 ans) continue d’augmenter et a atteint 21,3 % en juin.

Avec le ralentissement de la croissance au sein de l’OCDE, la demande pour les produits manufacturés en Chine est en recul. En juin, les exportations chinoises ont reculé, en glissement annuel, de 12,4 %. Sur l’ensemble du premier semestre, elles se sont ainsi contractées de 3,2 %. Le secteur de la construction est toujours en crise malgré les mesures prises par le gouvernement. Selon Bureau national des statistiques, l’indice des prix des logements dans 70 villes est en baisse en rythme annuel de 2,2 % en juin. Cette diminution des prix conduit au report de projets de construction ans le secteur et érode la confiance des propriétaires.

Malgré ce contexte peu porteur, les autorités chinoises estiment que la croissance devrait être de 5 % en 2023. Pour atteindre cet objectif, elles pourraient annoncer plusieurs mesures de soutien à l’activité dans les prochaines semaines.

Les minimas sociaux et leurs bénéficiaires

4,2 millions de personnes sur une population de plus de 67 millions bénéficient d’un minima social (chiffres Drees 2021).

La répartition des bénéficiaires est la suivante :

- 1,93 million de foyers perçoivent le Revenu Social d’Autonomie (RSA) ;

- 321 900 personnes perçoivent l’Allocation Sociale de Solidarité (ASS) ;

- 78 800 personnes perçoivent l’Allocation de Demandeur d’Asie (ADA) ;

- 656 900 personnes sont allocataires du minimum vieillesse ;

- 1,25 millions perçoivent l’allocation aux adultes handicapés (AAH).

Par ailleurs, 4,62 millions de foyers bénéficient de la prime d’activité.

En 2018, d’après une enquête de la DREES, le niveau de vie médian des personnes vivant dans un ménage bénéficiaire d’un minimum social fin 2017 est de 940 euros par mois en France (hors Mayotte) et de 1 080 euros pour les membres d’un ménage qui touche un revenu minimum garanti (c’est-à-dire un minimum social ou la prime d’activité) soit très sensiblement moins que le niveau de vie médian de l’ensemble de la population (1 770 euros par mois). En l’absence de redistribution, c’est-à-dire d’imposition directe et de prestations sociales non contributives, le niveau de vie médian des personnes vivant dans un ménage bénéficiaire d’un minimum social en France (hors Mayotte) serait de 330 euros par mois, soit 610 euros de moins qu’avec la redistribution.

Les personnes vivant dans un ménage qui touche le revenu de solidarité active (RSA) ont le niveau de vie médian le plus faible parmi celles qui vivent dans un ménage percevant des minima sociaux, soit 860 euros par mois. Inversement, celles qui vivent dans un ménage bénéficiaire de l’allocation aux adultes handicapés (AAH) ont le niveau de vie médian le plus élevé (1 240 euros par mois) et les membres de ménages percevant l’allocation de solidarité spécifique (ASS) ou le minimum vieillesse occupent une position intermédiaire (respectivement 1 000 et 1 040 euros par mois).

Ces écarts de niveau de vie selon le minimum social perçu s’expliquent par l’existence de plusieurs barèmes de prestations et de plusieurs assiettes de ressources prises en compte pour calculer le montant de la prestation versée.

En 2018, les personnes vivant dans un ménage auquel est versée la prime d’activité fin 2017 ont un niveau de vie mensuel médian sensiblement plus élevé que celles vivant dans un ménage bénéficiaire d’un minimum social : 1 200 euros contre 940 euros.

Les minima sociaux représentent 35 % du revenu disponible des ménages bénéficiaires de minima sociaux, soit 550 euros en moyenne par mois. Les allocations logement et les prestations familiales constituent également une part importante du revenu disponible des ménages bénéficiaires de minima sociaux (respectivement 12 % et 8 %), ceux-ci étant sensiblement plus nombreux à bénéficier de ce type de prestation que l’ensemble des ménages. 66 % touchent des allocations logement (contre 22 % pour l’ensemble des ménages de France métropolitaine) et 30 % des prestations familiales (contre 24 %). Les transferts sociaux représentent 58 % du revenu disponible des ménages bénéficiaires du RSA.

Les bénéficiaires des minimas sociaux sont par la faiblesse de leurs revenus bien souvent en-dessous du seuil de pauvreté (62% des bénéficiaires contre une moyenne nationale de 15 %). Parmi les membres des ménages percevant des minima sociaux, trois groupes se distinguent :

- les bénéficiaires du RSA, dont 75 % sont pauvres et 93 % modestes ;

- les bénéficiaires des allocations du minimum vieillesse ou de l’ASS (Allocation de Solidarité Spécifique est une allocation d’aide française pouvant être versée aux personnes ayant épuisé leurs droits à bénéficier de l’assurance chômage), dont environ 55 % sont pauvres et environ 90 % modestes ;

- les bénéficiaires de l’AAH, dont 31 % sont pauvres et 76 % modestes.

Près de 4 millions de travailleurs non-salariés en France en 2021

Fin 2021, 3,9 millions de personnes avaient, selon l’INSEE, en France, une activité non salariée. Hors agriculture, les effectifs de non-salariés classiques, qui avaient diminué de près de 10 % entre 2013 et 2019 avant de pratiquement se stabiliser en 2020 (-0,2 %) ont augmenté de 0,5 % en 2021. Le nombre de micro-entrepreneurs a continué de fortement augmenter (+19 % en 2021). Ces derniers représentaient 47 % de l’ensemble des non-salariés en 2021. Depuis la fin 2008 et la mise en place du régime des auto-entrepreneurs remplacé par le statut de micro-entrepreneurs, le nombre total de non-salariés a augmenté de 1,5 million, soit une hausse de +65 %. Durant la période covid, les défaillances d’entreprises ont été faibles.

Près des la moitié des TNS sont des micro-entrepreneurs

Les non-salariés « classiques » représentaient ainsi 1,8 million de personnes (51 % d’entrepreneurs individuels et 49 % de gérants majoritaires de sociétés). Ils se concentraient essentiellement dans les secteurs de la santé (25 %) et des services aux entreprises (22 %), où leurs effectifs ont augmenté de 1,7 % sur un an.

Fin 2021, 1,6 million de micro-entrepreneurs étaient économiquement actifs, soit près du double par rapport à fin 2016. Ils représentaient 47 % des non-salariés hors agriculture. Ce taux a atteint plus de 70 % dans quelques secteurs (services aux particuliers, commerce de détail hors magasin, services de transport).

Le nombre de micro‑entrepreneurs augmente dans presque tous les secteurs en 2021. Comme en 2020, la hausse est marquée dans les secteurs de la vente à distance (+46 %) et dans les autres activités de poste et de courrier (+39 %), dont la principale activité est la livraison à domicile. En 2021, cette dernière activité a progressé en lien avec les confinements.

Des écarts de revenus importants chez les non-salariés « classiques »

En 2021, les non-salariés classiques ont perçu, en moyenne, un revenu d’activité de 4 030 euros par mois. Parmi eux, 11 % ont déclaré un revenu d’activité nul (ou déficitaire), c’est-à-dire qu’ils n’ont pas dégagé de bénéfices ou ne se sont pas versé de rémunération. En 2020, ce taux était de 12 %. Avant la crise sanitaire, en 2019, 8 % des TNS étaient dans cette situation. Ce taux variait de 2 % pour les professionnels de santé à plus de 25 % dans l’enseignement, les activités immobilières, les arts, spectacles et activités récréatives.

Les taxis et VTC ont déclaré des revenus plus faibles (1 260 euros par mois en moyenne), derrière le commerce de détail hors magasin, l’enseignement et les services personnels (de 1 560 à 1 600 euros mensuels). Les médecins et dentistes ont, en moyenne, les revenus les plus élevés (9 910 euros), devant les juristes et comptables (8 540 euros) et les pharmaciens (7 220 euros).

Pénalisé par la crise sanitaire, le revenu d’activité moyen des non-salariés classiques avait baissé de près de 5,8 % en euros constants en 2020. Il a progressé en 2021 de +9,6 % avec la reprise économique, particulièrement marquée au second semestre. Le niveau des revenus a ainsi dépassé de 3,3 % celui de 2019.

Le revenu moyen a progressé dans tous les secteurs. Les hausses les plus fortes ont concerné des secteurs dont l’activité avait été largement affectée par les restrictions pendant les périodes de confinement en 2020 : +24 % en euros constants pour les taxis et VTC en 2021, +17 % dans les arts et spectacles. Le revenu moyen de ces deux secteurs est néanmoins resté inférieur à leurs niveaux d’avant-crise (respectivement -15 % et -4 % par rapport à 2019). Tous les niveaux de l’échelle de revenus ont augmenté en 2021. La hausse a été plus importante pour les TNS dégageant de faibles revenus.

Le revenu d’activité médian des micro-entrepreneurs : 320 euros par mois

En 2021, les micro-entrepreneurs ont perçu, en moyenne, 630 euros par mois de leur activité non salariée, soit 6,4 fois moins que les non-salariés classiques. Leur faible revenu est lié aux plafonds sur les chiffres d’affaires qui s’appliquent à ce régime. En 2021, un micro-entrepreneur sur quatre (hors revenus nuls) a gagné moins de 80 euros par mois, un sur deux moins de 320 euros, et un sur dix plus de 1 650 euros.

Fin 2021, 30 % des micro-entrepreneurs cumulaient cette activité avec un travail salarié, contre 9 % des non-salariés classiques. La part des micro-entrepreneurs pluriactifs, qui était stable entre 2017 et 2020, a augmenté de 2 points en 2021. Le revenu d’activité global de ces micro-entrepreneurs pluriactifs (incluant leurs salaires) s’est élevé à 2 290 euros mensuels en 2021, dont seuls 360 euros provenaient de leur activité non salariée. Les micro-entrepreneurs n’exerçant pas d’activité salariée ont gagné, en moyenne, 740 euros par mois.

Après un net repli en 2020 (-7,2 %), le revenu moyen des micro-entrepreneurs a progressé de 12,8 % en euros constants en 2021, dépassant ainsi de 4,6 % son niveau d’avant-crise.

Le revenu moyen des micro-entrepreneurs s’est amélioré dans tous les secteurs en 2021, à l’exception des autres activités de transport (les livreurs à domicile notamment) où il s’est contracté de 17 %. Le repli dans ce secteur, déjà très peu rémunérateur (un micro-entrepreneur sur deux y gagne moins de 100 euros par mois en 2021) est lié à des créations d’activité en cours d’année (30 %).

Le revenu moyen des VTC micro-entrepreneurs a progressé, en 2021, de +25 % à 580 euros). Cette hausse n’a pas compensé la baisse de 2020, leur revenu de 2021 restant inférieur de 30 % à celui de 2019. En 2021, ce secteur est resté fortement pénalisé la persistance des contraintes sanitaires.

Au total, pour l’ensemble des non-salariés, classiques et micro-entrepreneurs, en 2021, le revenu moyen augmente, en euros constants, de 3,6 %. Cette progression a été plus faible que celles observées séparément pour les non-salariés classiques d’une part et les micro-entrepreneurs d’autre part. Par rapport à 2019, dernière année avant la crise sanitaire, le revenu moyen de l’ensemble des non-salariés en 2021 est inférieur de 5,6 % en euros constants.

Des femmes moins bien payés que les hommes

Les femmes étaient, en 2021 minoritaires parmi les non-salariés (40 %), même si leur part augmente continûment depuis une dizaine d’année. Elles représentaient 31 % des TNS en en 2008. Les femmes non salariées classiques ont perçu en moyenne 19 % de moins que les TNS hommes en 2021 (3 510 euros par mois, contre 4 350 euros). Dans les secteurs les plus rémunérateurs, elles sont relativement plus nombreuses (entre 43 % et 56 % chez les médecins, professions du droit, pharmaciens) : si elles se répartissaient de la même façon que les hommes dans les différents secteurs, leur revenu moyen serait inférieur de 31 % à celui des hommes. Une partie de l’écart s’explique par un volume de travail moins important ; elles sont aussi plus jeunes et dirigent des entreprises, en moyenne, plus petites. Les femmes micro-entrepreneuses ont gagné, en 2021, mensuellement 100 euros de moins que les hommes (570 contre 670 euros), soit -15 %.

Les TNS agricoles

Fin 2021, en France, 422 000 personnes exerçaient une activité non salariée dans l’agriculture, la sylviculture ou les services d’aménagement paysager, soit près de 5 000 de moins qu’un an auparavant (-1,2 %). Une personne sur cinq bénéficiait du régime du micro-bénéfice agricole, avec un revenu moyen de 670 euros par mois en 2021. Les autres personnes sont imposées au régime réel ; leur nombre a diminué en 2021 de 1,3 %). En 2021, les non-salariés imposés au régime réel ont gagné, en moyenne, 1 910 euros par mois de leur activité (2 110 euros). 15,0 % d’entre eux ont déclaré un revenu nul ou déficitaire. Cette part est particulièrement élevée dans la production d’ovins, caprins, équidés et autres animaux (28,3 %), ainsi que dans l’arboriculture (20,6 %).

Dans la production agricole, les revenus varient fortement d’une année sur l’autre, en raison des fluctuations des prix, des aléas climatiques qui pèsent sur les récoltes, et des aléas épizootiques qui pèsent sur les cheptels. Les revenus (y compris déficits) ont progressé de près de 12 % en 2021 après deux années de baisse (-6,0 % en 2020 et -2,3 % en 2019). L’année 2020 avait été marquée par des conditions climatiques particulièrement défavorables (hiver pluvieux, succession de tempêtes à la fin de l’hiver et au début du printemps, sécheresses printanières et estivales marquées, inondations en fin d’année). Le revenu moyen a connu une forte hausse en 2021 dans les céréales et grandes cultures (+41,1 %) ainsi que dans l’arboriculture (+26,0 %). À l’inverse, il recule dans la production de granivores (-26,6 %), en lien avec la hausse des coûts de production, notamment des prix de l’aliment.

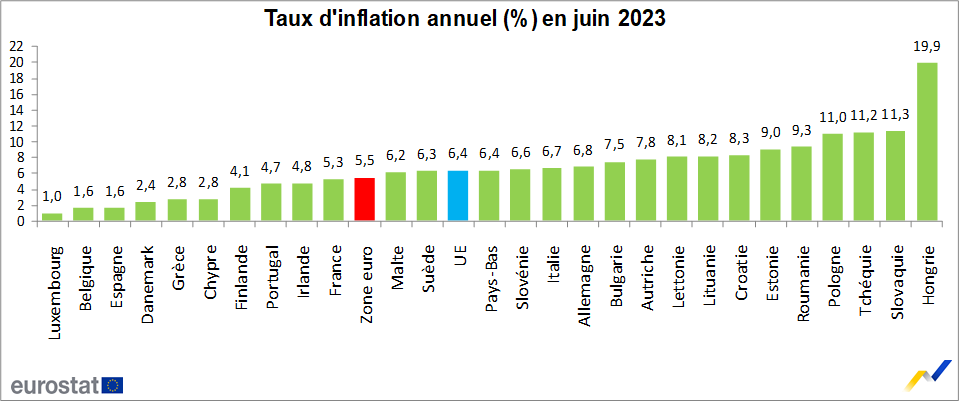

Inflation, baisse confirmée en zone euro

Le taux d’inflation annuel de la zone euro s’est élevé, selon Eurostat, en juin à 5,5 %, contre 6,1 % en mai. Un an auparavant, il était de 8,6 %. Le taux d’inflation annuel de l’Union européenne s’est établi à 6,4 % en juin 2023, contre 7,1 % en mai. Un an auparavant, il était de 9,6 %.

Plusieurs États ont retrouvé des taux d’inflation inférieurs à 2 %. Figurent dans cette catégorie le Luxembourg (1,0 %), la Belgique et l’Espagne (1,6 % chacunе). Les taux annuels les plus élevés au sein de l’Union ont été enregistrés en Hongrie (19,9 %), en Slovaquie (11,3 %) et en Tchéquie (11,2 %), pays toujours affectés par les embargos avec la Russie. Par rapport à mai, l’inflation annuelle a baissé dans vingt-cinq États membres, est restée stable dans un et a augmenté dans un autre.

En juin les plus fortes contributions au taux d’inflation annuel de la zone euro provenaient de l’alimentation, alcool & tabac (+2,35 points de pourcentage, pp), suivi des services (+2,31 pp), des biens industriels hors énergie (+1,42 pp) et de l’énergie (-0,57 pp).

L‘imposant déficit de la balance des paiements courants français

En 2022, selon la Banque de France, le solde des transactions courantes en France a enregistré un déficit record de 53,9 milliards d’euros, soit 2 % du PIB après un léger excédent l’année précédente. L’aggravation du déficit des transactions courantes provient essentiellement de la hausse de la facture énergétique liée à la guerre russe en Ukraine et du maintien d’un déficit au niveau de la balance des biens manufacturiers.

Un déficit commercial sans précédent

Le déficit de la balance des biens a atteint 137,3 milliards d’euros, contre 67,4 milliards d’euros en 2021. Cette dégradation est imputable à la progression de la facture énergétique qui s’est alourdie de 70 milliards d’euros. Le déficit hors énergie a peu évolué. Les échanges pour les biens à fort contenu énergétique (métallurgie, chimie hors cosmétique, bois et papiers…) ont été déficitaires quand les excédents (aéronautique, agroalimentaire…) se sont améliorés.

La balance des services en progrès grâce au tourisme

L’excédent des échanges de services atteint un niveau record de 52 milliards d’euros. Le surplus du tourisme est passé de 2021 à 2022 de 4 à 17,4 milliards d’euros avec le retour à la normale sur le terrain sanitaire. L’excédent des services de transport maritime déjà engagé en 2021 poursuit sa progression avec un solde de 29,4 milliards d’euros contre 21,9 milliards d’euros en 2021. L’excédent des services financiers continue à progresser, en lien avec le transfert d’activités de Londres à Paris.

L’excédent des revenus recule de 41,4 à 31,4 milliards d’euros. Le solde des investissements passe de 54,5 à 46,6 milliards d’euros principalement en raison de la hausse des intérêts nets payés sur les titres de dette sous l’effet de la remontée des taux d’intérêt. Le besoin de financement de la France s’est traduit par des entrées nettes de capitaux de 57,7 milliards d’euros.

Malgré un contexte international peu porteur, les investissements directs étrangers montrent une bonne tenue des flux d’investissements tant français à l’étranger qu’étrangers en France et affichent des sorties nettes de capitaux de 11 milliards d’euros en 2022, contre 11,7 milliards d’euros en 2021. Les investissements de portefeuille enregistrent 119,3 milliards d’euros d’entrées nettes de capitaux contre des sorties nettes de 12,6 milliards d’euros en 2021. La dette extérieure nette de la France représentait 43,5 % du PIB fin 2022.