Hier à Demain – conjoncture France – fonction publique – industrie -e mploi

Premier semestre 2023 : paradoxes en série

Récession en zone euro, bonne tenue de l’emploi et des cours boursiers, lente normalisation sur le front des prix, émeutes à Paris, crise bancaire aux États-Unis, réchauffement climatique de plus en plus palpable… Le premier semestre 2023 est, sur le plan économique et financier, difficile à apprécier. La poursuite de la hausse des taux d’intérêt est, sans nul doute, le point saillant de ce trimestre contrasté.

En moins d’un an, la BCE a fait passer le taux de dépôt -0,5 % à 3,5 %. Aux États-Unis, entre le début de l’année 2022 et juin 2023, la Réserve fédérale (Fed) a relevé ses taux de 0 % à 5,25 %. Il faut remonter aux années 1970 pour trouver des hausses de taux plus fortes et plus rapides. Les banques centrales ont mis du temps à réagir face à l’augmentation de l’inflation mais, ont, depuis essayé de rattraper le temps perdu. Logiquement, le cycle de hausse des taux directeurs devrait toucher son terme au cours de l’automne.

Au cours du premier semestre, l’économie mondiale a connu une bonne entame avant de s’essouffler.

Au premier semestre, la croissance de l’économie mondiale s’est ralentie en lien avec les problèmes que rencontre la Chine et l’atonie au sein de plusieurs pays de l’OCDE.

La Chine, après la fin de la politique du zéro covid, a connu une vive expansion qui a fait long feu. La crise du secteur immobilier pèse sur la croissance obligeant le gouvernement à prendre des mesures de relance (diminution des taux directeurs par la banque centrale) n’empêchant pas le recul de l’investissement immobilier. Les ventes au détail connaissent, depuis la fin du premier trimestre, une croissance faible. Le taux de chômage des jeunes Chinois (16-24 ans) a atteint en mai un niveau record de 20,8 %. Ce taux pourrait encore augmenter avec l’arrivée, cet été, sur le marché du travail de 11,6 millions de nouveaux diplômés de l’enseignement supérieur.

Au Japon, la croissance est modérée avec une inflation en hausse à plus de 3 %. Sans les subventions à l’énergie, elle serait supérieure à 4 %. Les revendications salariales sont en forte augmentation.

L’économie américaine n’a été que marginalement touchée par la crise bancaire du mois de mars dernier. La baisse des cours des valeurs « actions » a été rapidement effacée grâce aux bons résultats des entreprises et à la reprise de l’activité dans les secteurs des technologies de l’information. Après avoir enregistré une augmentation de 2,9 % de son produit intérieur brut en 2022, le FMI prévoit pour les États-Unis une croissance de 1,7 % pour 2023. D’autres instituts tablent sur une croissance plus proche de 1 %.

La zone euro en récession

La zone euro est entrée en récession, du moins techniquement, au premier trimestre, avec un recul de son PIB de 0,1 % deux trimestres consécutifs. La baisse de la consommation explique en grande partie cette contraction du PIB. La BCE prévoit une croissance de 0,9 % en 2023. Au premier trimestre, le PIB a progressé de 0,6 % en Italie, de 0,5 % en Espagne et de 0,2 % en France tandis qu’il a baissé de 0,3 % en Allemagne et de 0,7 % aux Pays-Bas. L’Allemagne est ainsi entrée en récession, ayant déjà connu une contraction de son PIB de 0,5 point au quatrième trimestre 2022.

L’activité, en Europe est essentiellement portée par les services. La consommation privée s’est contractée de 0,3 % au premier trimestre sous l’effet d’une diminution de la demande de biens. Cette dernière avait fortement augmenté après les confinements lors de l’épidémie de covid-19. Les ventes au détail se sont contractées de 0,3 % au premier trimestre et ont stagné en avril. La demande de services résiste, le secteur des loisirs, et en particulier le tourisme, demeurant en croissance malgré l’augmentation du coût des transports. Une reprise de la consommation est attendue au cours du second semestre.

L’investissement résiste globalement bien compte tenu du contexte économique, marqué par la hausse des taux d’intérêt et le maintien de fortes incertitudes. Celui des entreprises serait en légère hausse au premier semestre. En ce qui concerne l’investissement des ménages qui est de nature essentiellement immobilière, après avoir baissé de 1,6 % au dernier trimestre 2022 au sein de la zone euro, il a augmenté de 1,63 % au premier trimestre 2023. Il pourrait avoir légèrement diminué au cours du deuxième trimestre 2023.

La bonne tenue de l’emploi

La surprise est venue de la bonne tenue des marchés de l’emploi occidentaux et en particulier américain. Sur fond de baisse de la productivité, les entreprises recrutent par crainte de rencontrer des difficultés de recrutement dans les prochains mois et pour faire face à une demande qui reste vive.

Depuis plus d’un an, les créations d’emploi surpassent les prévisions aux États-Unis. En mai, elles se sont élevées à 339 000, contre un consensus de 180 000 après 294 000 en avril, 217 000 en mars et 326 000 en février et 504 000 en janvier. Le taux de chômage est, aux États-Unis, de 3,7 % de la population active.

En zone euro, le taux de chômage est à un point bas historique (6,5 % en mai). Depuis le quatrième trimestre 2019, l’emploi a progressé de 2,9 % et le nombre total d’heures travaillées de 1,5 % ce qui signifie que le nombre total d’heures travaillées par actif a baissé de 1,6 %. Les créations concernent essentiellement les services et notamment les services publics. La demande de la main-d’œuvre demeure vigoureuse avec un taux de vacances d’emploi stable à 3 % proche de son plus haut historique.

Le combat contre l’inflation est-il gagné ?

Au sein de la zone euro, l’inflation a ralenti ces derniers mois. En juin, elle s’est établie à 5,5 % contre 6,1 % en mai quand elle était de 8,4 % en 2022. L’inflation sous-jacente après avoir baissé en avril et mai, est repartie à la hausse en juin. Elle est passée de 5,3 % en mai à 5,4 % en juin.

La hausse annuelle des prix de l’alimentation, alcool & tabac reste vive (11,7 % en juin). Elle est néanmoins en baisse par rapport à mai (12,5 %) et avril (13,5 %). Les biens industriels hors énergie augmentent de 5,5 % en juin, contre 5,8 % en mai. Les services enregistrent une hausse de 5,4 %, comparé à 5,0 % en mai. L’énergie continue de baisser (-5,6 %, comparé à -1,8 % en mai).

Si les prix de l’énergie baissent, ils exercent encore une pression à la hausse sur les prix des secteurs économiques. La hausse des salaires prend de plus en plus le relais de l’énergie, des matières premières et des produits agricoles comme facteur d’augmentation des prix. La rémunération par tête a augmenté de 5,2 % au premier trimestre. Du fait d’une relative bonne tenue de la demande, les entreprises ont réussi à maintenir leurs marges et leurs profits, ce qui signifie qu’elles ont relevé leurs prix, sachant que la productivité, par ailleurs, s’érode.

La baisse du prix du pétrole au cours du premier semestre est liée à l’affaiblissement de la demande provoqué notamment par la moindre croissance de la Chine et de la zone euro. Les embargos sur le pétrole et gaz russe ont cessé de perturber le marché. Les Russes ont réussi à maintenir voire à accroître leurs ventes, la Chine, l’Inde et la Turquie ayant remplacé l’Europe occidentale. L’OPEP et la Russie ont décidé de perpétuer les quotas de production à un niveau relativement bas, l’Arabie Saoudite ayant même décidé de réduire, en juin, de 600 000 barils jour sa production. Le prix du gaz a presque retrouvé son niveau d’avant crise. L’Europe a réduit sa dépendance à la Russie en s’approvisionnant auprès des États-Unis, de la Norvège, du Qatar ou de l’Algérie. Elle a également réussi à limiter sa consommation de gaz de 20 %. Pour la saison 2023/2024, les stocks étaient au courant du mois de juin à plus de 55 % constitués.

La BCE parie sur un retour de l’inflation à 3 % d’ici la fin de l’année. Elle souligne que l’inflation sous-jacente restera supérieure à l’inflation globales jusqu’au début de 2024. En 2023, l’institution monétaire prévoit une inflation de 5,4 %. Elle serait ramenée à 3 % en 2024 et à 2,2 % en 2025. La BCE n’entend pas modifier sa cible d’inflation même si de nombreux facteurs peuvent conduire à une inflation plus élevée : vieillissement démographique, transition démographique ainsi que la baisse de la productivité qui s’est contractée de 0,6 % au cours du premier trimestre 2023 au sein de la zone euro portant la diminution à 3 % par rapport à 2019.

Des marchés financiers globalement optimistes

Après avoir connu quelques tensions au courant du mois de mars lors de la crise bancaire américaine et suisse, les marchés financiers ont repris leur marche en avant. Fin juin, les taux des obligations souveraines étaient ainsi à leur niveau de fin décembre 2022, malgré les relèvements des taux directeurs de la part des grandes banques centrales. Les écarts de taux sont restés stables au sein de la zone euro. La fin des réinvestissements de la part de la BCE n’a pas accru les écarts de taux tout comme la dégradation par Fitch de la note française. Les écarts de rendement des obligations d’entreprise se sont également resserrés en raison d’une amélioration du sentiment à l’égard du risque.

Au sein de la zone euro, le début de la réduction de la taille du bilan de la BCE ne génère pas, outre mesure, de tensions financières.

Au cours du premier semestre, le CAC 40 a battu plusieurs records et a gagné au total 14 % porté notamment par le secteur du luxe. Les grands indices « actions » internationaux ont également progressé durant le premier semestre. L’indice allemand, Daxx, a gagné 16 %. L’indice japonais s’est apprécié de son côté de 27 %. À New York, l’indice S&P 500 a progressé de 16 % quand le Nasdaq a augmenté de plus de 30 %, preuve du retour en force des valeurs technologiques.

Sur le marché des changes, l’euro s’est apprécié, au cours du premier semestre, en termes pondérés des échanges commerciaux. Il évolue désormais au-dessus de la parité par rapport au dollar. Cette appréciation demeure limitée et inférieure aux prévisions. Les investisseurs continuent à privilégier les actifs en dollars en raison d’une croissance potentielle supérieure aux États-Unis par rapport à la zone euro.

Des politiques budgétaires encore expansives

Les États essaient de compenser en partie les effets de l’inflation à travers une politique budgétaire expansive. Cette orientation entre ainsi en opposition avec la politique monétaire restrictive des banques centrales. Les déficits publics en zone euro se sont élevés à 3,5 % du PIB en 2022 (4,7 % du PIB pour la France après 6,5 % du PIB en 2021). Ils devraient diminuer à 3,2 % en 2023 et 2,5 % en 2024 ainsi qu’en 2025. La politique budgétaire devrait redevenir globalement neutre en 2025. Le ratio de dettes publiques devrait passer de 91 à 87 % du PIB de 2022 à 2025. La BCE invite instamment les États membres à se coordonner afin d’éviter l’adoption de nouvelles politiques budgétaires accommodantes susceptibles d’accentuer les tensions inflationnistes.

Croissance pour l’économie mondiale, de fortes incertitudes

La croissance de l’économie mondiale a été de 0,9 % au premier trimestre après +0,5 % au quatrième trimestre 2022. Un essoufflement est attendu pour le deuxième trimestre du fait du resserrement des politiques monétaires. Le taux de croissance devrait se situer entre 1,7 et 3 % en 2023. En 2024, un rebond est espéré autour de 3 %, rebond qui pourrait atteindre 3,3 % en 2025. Pour la zone euro, la croissance devrait être, selon la BCE, de 1,5 % en 2024 et de 1,6 % en 2025. Aux États-Unis, elle est attendue autour de 0,8 % et 1 % en 2024 puis de 1,4 % en 2025.

Les incertitudes demeurent élevées tant au niveau des conséquences de la remontée des taux, des cours des matières premières et donc de l’inflation. L’économie mondiale est moins portée que dans le passé par le commerce international. Les importations n’augmenteraient que de 1,3 % en 2023, contre 4,8 % en tendance de longue période. La croissance du commerce mondiale serait de 3,4 % en 2024 et 2025. Si après la crise sanitaire, la demande a concerné en premier lieu les biens industriels, elle est aujourd’hui portée par les services qui génèrent moins d’échanges mondiaux. Par ailleurs, l’essor des mesures protectionnistes pèse sur le commerce mondial. La demande extérieure adressée à la zone euro devrait être de 0,5 % en 2023 avant de remonter à 3,1 % en 2024 et 2025.

Le tassement de la croissance mondiale est général. Il concerne toutes les grandes zones économiques. Il pourrait être une source de tensions sociales même si le marché de l’emploi reste dynamique.

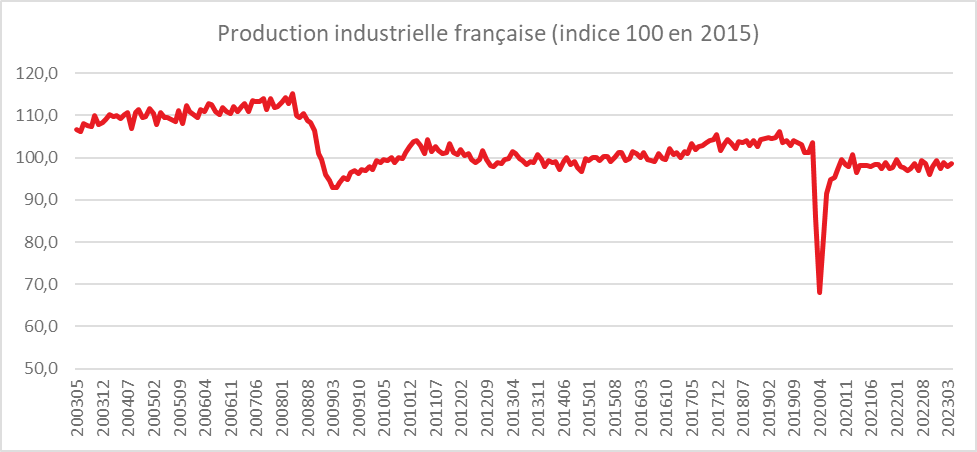

La production industrielle en France en hausse en mai

En mai, la production augmente de nouveau sur un mois dans l’industrie manufacturière (+1,4 % après +0,6 %) comme dans l’ensemble de l’industrie (+1,2 % après +0,8 %).

Cercle de l’Épargne – données INSEE

La production des trois derniers mois (mars à mai 2023) est supérieure à celle des trois mêmes mois un an plus tôt dans l’industrie manufacturière (+2,1 %), comme dans l’ensemble de l’industrie (+1,5 %). Sur cette période, la production augmente fortement dans les matériels de transport (+17,3 %), particulièrement dans l’industrie automobile (+25,4 %), moins affectée qu’il y a un an par les difficultés d’approvisionnement en composants électroniques. Elle est en hausse dans les biens d’équipement (+8,0 %). Sur un an, la production est en baisse dans le secteur des industries extractives, énergie, eau (‑1,9 %) et des industries agro-alimentaires (‑1,0 %). Elle baisse également dans la cokéfaction-raffinage (‑13,3 %).

Dans le contexte de prix élevés de l’électricité et du gaz facturés aux entreprises compte tenu des contrats négociés en 2022 pour 2023, les branches fortement consommatrices d’énergie ont réduit leur production. Sur les trois derniers mois (mars à mai 2023), la baisse est élevée par rapport à celle des trois mêmes mois un an plus tôt dans la sidérurgie (‑19,1 %), la fabrication de pâte à papier, papier et carton (‑24,2 %) et la fabrication de produits chimiques de base (‑13,1 %). La production industrielle, en France, reste inférieure de 3 % à son niveau d’avant crise sanitaire (décembre 2019) et 15 % en dessous de son niveau d’avant la crise financière de 2008/2009.

Emploi en hausse dans toutes les régions

Entre fin décembre 2022 et fin mars 2023, l’emploi salarié sur le territoire national dans son ensemble (hors Mayotte) a progressé, selon l’INSEE, de 0,3 %, après +0,2 % le trimestre précédent. L’emploi a été porté par le tertiaire marchand hors intérim (+0,7 %). En revanche, l’emploi intérimaire a diminué de 2,2 %.

Une augmentation sur un an de l’emploi la totalité des régions

Au niveau national, au premier trimestre 2023, l’emploi salarié total a dépassé de 1,3 % son niveau du premier trimestre 2022. Il est au-dessus de son niveau d’un an auparavant dans toutes les régions. Il le dépasse très largement en Guyane (+4,0 %) et en Guadeloupe (+3,1 %). Dans les autres régions, la hausse est comprise entre +0,3 % (pour les Hauts-de-France) et +1,8 % pour trois régions (Île-de-France, Bretagne et La Réunion).

83 % des départements ont enregistré une augmentation de l’emploi

L’emploi salarié est au-dessus de son niveau de mars 2022 dans 83 des 100 départements (hors Mayotte). Le surcroît d’emploi sur un an est plus important dans les départements d’Outre-mer, de la façade Atlantique et du littoral méditerranéen, en Savoie et Haute-Savoie et dans deux départements d’Île-de-France. Dans l’ensemble, les évolutions sont plus favorables dans les départements ayant une métropole régionale par rapport à leurs départements limitrophes. L’emploi salarié reste, à l’inverse, au-dessous de son niveau de mars 2022 dans six départements, avec un recul allant jusqu’à ‑0,7 % pour la Creuse. Il est quasi stable dans onze départements.

Une baisse du taux de chômage dans une large majorité des régions

Sur l’ensemble du territoire (hors Mayotte), le taux de chômage est de 7,1 % au premier trimestre 2023 (comme au trimestre précédent). Sur un an auparavant, il a diminué de 0,3 point.

Entre le premier trimestre 2022 et le premier trimestre 2023, le taux de chômage est quasi inchangé dans six régions, et augmente de 0,2 point dans une région : La Réunion. Il recule dans dix régions, avec une baisse légèrement inférieure à celle au niveau national dans deux régions, la Bretagne et le Grand Est (‑0,2 point). Dans quatre régions, le taux de chômage diminue autant qu’au niveau national (‑0,3 point), et il baisse davantage dans quatre autres régions.

Au premier trimestre 2023, le taux de chômage est plus élevé qu’au niveau national (7,1 %) dans trois régions en France métropolitaine : Provence-Alpes-Côte d’Azur (8,0 %), l’Occitanie (8,5 %) et les Hauts-de-France (8,7 %). Dans les régions d’Outre-mer, il est plus élevé, avec des taux allant de 12,4 % en Martinique à 18,7 % à La Réunion. En revanche, le taux de chômage est le plus faible dans les Pays de la Loire (5,6 %), en Bretagne (5,7 %) et en Auvergne-Rhône-Alpes (6,0 %).

Le chômage baisse dans 51 % des départements

Sur un an, le taux de chômage augmente de 0,2 point dans trois départements (le Jura, la Nièvre et La Réunion), et il est quasi stable dans 33 départements. Le taux de chômage recule de manière un peu moins marquée qu’au niveau national dans 26 départements (0,2 point). Il diminue autant qu’au niveau national dans treize départements. La baisse est supérieure à la moyenne nationale dans 25 départements. A l’exception de la Guyane ou le chômage recule de 1,5 point, les baisses n’excèdent pas 0,5 point.

La baisse du chômage est, en France, quasi générale. Elle est néanmoins moins importante dans les quartiers prioritaires de la politique de la ville. Dans ces quartiers, le taux de chômage reste plus de deux fois supérieur à celui constaté en moyenne en France. Par ailleurs, si au cœur des agglomérations et dans les petites zones urbaines, les créations d’emploi donnent lieu des contrats à durée indéterminée, dans les quartiers prioritaires, la proportion de contrats à durée déterminée ou à temps partiel reste élevée. Par ailleurs, dans ces quartiers, on assiste à l’ubérisation des emplois avec la multiplication des emplois sous forme d’entrepreneuriat individuel. Les banlieues des grandes agglomérations demeurent fragilisées par la désindustrialisation des trente dernières années et par la montée des emplois dits domestiques.

Comment l’Union européenne s’est-elle passée du pétrole et du gaz russe ?

En moins d’un an, l’Europe a été contrainte de revoir de fond en comble ses approvisionnements de pétrole et de gaz. Ce défi a été relevé par la réalisation d’économies et par la montée en puissance de certains pays exportateurs de pétrole et de gaz.

La Russie qui était au début de l’année 2022 le premier fournisseur de l’Union européenne en gaz et pétrole a perdu cette place en 2023 en lien avec l’instauration des embargos croisés. Le pétrole russe représentait encore au premier trimestre 2022 plus d’un quart des 113 millions de tonnes importées par l’Union européenne. Au premier trimestre 2023, la Russie, avec 5 % des volumes importés, n’est plus que le huitième fournisseur de pétrole de l’Union. Le pétrole russe manquant a été compensé par l’accroissement des achats en provenance de la Norvège (12,9 % des importations en 2023, contre 8,9 % en 2022), des États-Unis (respectivement 11,9 % et 9,7 %), du Kazakhstan (respectivement 9,9 % et 8,3 %), de l’Arabie Saoudite (8 % et 5,1 %) et de l’Irak (respectivement 7,9 % et 6,5 %). Les importations en provenance du Royaume Uni ont également augmenté passant de 5,9 % à 6,8 %.

La réduction des importations de gaz russe a été également importante mais moindre que pour le pétrole en raison des difficultés à trouver rapidement des solutions alternatives. Le gaz russe représentait, avant la guerre en Ukraine, près de la moitié des approvisionnements européens. Ce montant a diminué à 33 % au cours du premier trimestre 2022. Au premier trimestre, ce ratio n’était plus que de 14 %. Pour le gaz naturel, les gazoducs en provenance de la Norvège, du Royaume-Uni, d’Algérie et d’Azerbaïdjan ont pris le relais pour l’approvisionnent de l’Union. Cette dernière a eu également recours au gaz liquéfié (GNL) acheminé par bateaux en provenance des États-Unis ou du Qatar. La Norvège a assuré, au premier trimestre 2023, 45 % de l’approvisionnement de l’Union en gaz naturel, contre 31,7 % un an auparavant. Pour le gaz liquéfié, les États-Unis sont les premiers fournisseurs (autour de 40 % des importations).

L’Union européenne reste dépendante de la Russie mais dans des proportions sans rapport avec celles précédant la guerre en Ukraine. En cas d’embargo total et de redémarrage de l’économie mondiale, des tensions sur les prix des hydrocarbures ne sont pas impossibles dans les prochains mois d’autant plus que les pays membres de l’OPEP+ entendent gérer dans leurs intérêts leur rente.

1 858 euros, le salaire net médian dans la fonction publique territoriale

Fin 2021, 1,9 million de salariés, y compris bénéficiaires de contrats aidés mais hors assistants maternels et apprentis, travaillaient, selon l’INSEE, en France dans les collectivités locales.

Tous statuts confondus, le salaire net moyen dans la fonction publique territoriale (FPT) était de de 2 039 euros par mois en 2021, en hausse de 1,2 % sur un an en euros courants. Corrigé de l’inflation (+1,6 %, après +0,5 % en 2020), le salaire net moyen baisse de 0,5 %, après une hausse de 0,8 % en 2020.

Le salaire brut moyen en équivalent temps plaine (EQVT) était de 2 514 euros par mois dans la FPT, en baisse de 0,6 % en euros constants en 2021. De son côté, le salaire net en EQTP des fonctionnaires atteint 2 121 euros en moyenne par mois, en baisse de 0,3 % en euros constants par rapport à 2020. Dans la FPT, le traitement indiciaire représente 76 % de la rémunération et les primes 24 %. En 2021, le traitement indiciaire brut augmente légèrement en euros constants (+0,2 %). Les primes et rémunérations annexes baissent en revanche de 2,1 % en euros constants, contribuant pour -0,5 point à l’évolution d’ensemble. Cette baisse est imputable à la suppression de la prime « Covid-19 » versée ponctuellement en 2020 aux agents particulièrement mobilisés pendant l’état d’urgence sanitaire (environ un agent sur cinq dans la FPT, majoritairement des fonctionnaires)

75 % des fonctionnaires de la FPT appartiennent à la catégorie hiérarchique C. Les autres fonctionnaires de la FPT se partagent en parts égales (12 %) entre la catégorie A et la catégorie B. Le salaire net moyen des fonctionnaires de catégorie C est resté presque stable en euros constants (‑0,1 %), à 1 880 euros par mois en moyenne en 2021. La rémunération moyenne pour la catégorie A baisse à peine (‑0,2 %), à 3 290 euros. En revanche, le salaire net moyen des fonctionnaires de catégorie B baisse de 0,5 % en euros constants, à 2 416 euros par mois. Les non-fonctionnaires perçoivent en moyenne 1 762 euros nets par mois en 2021, en hausse de 0,2 % en euros constants sur un an.

Les principaux employeurs de la FPT sont les communes (52 % de l’emploi total en EQTP), les établissements publics de coopération intercommunale (EPCI) à fiscalité propre (15 %) et les départements (13 %). Le salaire net mensuel moyen varie de 1 914 euros pour les agents des centres communaux d’action sociale (CCAS) et des caisses des écoles, dont un tiers ne sont pas fonctionnaires, à 2 784 euros pour les salariés des services départementaux d’incendie et de secours (SDIS), en raison des primes spécifiques dont ils bénéficient. Il s’élève à 1 922 euros par mois dans les communes, à 2 115 euros dans les EPCI à fiscalité propre, à 2 192 euros dans les régions et à 2 243 euros dans les départements.

En 2021, la moitié des salariés de la FPT perçoivent en EQTP au plus 1 858 euros nets par mois (salaire net médian). Un salarié de la FPT sur dix perçoit moins de 1 415 euros nets par mois (1er décile, D1) tandis qu’un sur dix gagne plus de 2 848 euros (9e décile, D9). Sur l’ensemble de la distribution, les disparités salariales sont stables par rapport à 2001.

À profil identique, les femmes perçoivent en moyenne 4,8 % de moins que les hommes, soit un écart un peu plus faible qu’en 2020. En 2021, le salaire net en EQTP des femmes dans la FPT s’élève, en moyenne, à 1 967 euros nets par mois, soit 8,3 % de moins que celui des hommes (2 145 euros).

Parmi les 10 % des salariés de la fonction publique territoriale les mieux rémunérés, 49 % sont des femmes alors qu’elles représentent 59 % des agents. Les femmes représentent 67 % des 40 % de salariés les moins rémunérés. L’écart de salaire moyen entre les femmes et les hommes dans la FPT s’explique en partie par des différences de positions professionnelles.