Hier à Demain – croissance en France – inflation – Chine – Etats-Unis – salaires – emploi – chômage

Croissance, la France toujours en positif

En ce milieu de mois d’août, l’augmentation des prix des carburants souligne que la bataille de l’inflation n’est pas encore gagnée. La fin de l’accord sur le corridor céréalier nous rappelle que le conflit ukrainien est loin d’être terminé. La persistance des tensions entre les Etats-Unis et la Chine constitue une autre épée de Damoclès sur la croissance mondiale. Malgré tout, l’économie française continuerait à croître, certes à vitesse réduite, durant cet été 2023.

Selon l’enquête de la Banque de France du mois d’août 2023 auprès des chefs d’entreprise, l’activité a progressé en juillet dans l’industrie, les services et le bâtiment, et le ralentissement est moins accentué que prévu le mois dernier. L’indicateur d’incertitude de la banque centrale recule dans l’industrie, les services et le bâtiment. Dans l’industrie et le bâtiment, les carnets de commande demeurent inférieurs à leur moyenne de long terme. La situation de trésorerie reste jugée dégradée dans l’industrie et dans les services.

Une activité en hausse

En juillet, l’activité continue de progresser dans l’industrie mais de manière limitée. Les soldes d’opinions indiquent une hausse significative de la production dans l’habillement‑textile‑chaussures, le bois‑papier‑imprimerie, les produits informatiques, électroniques et optiques et l’automobile. L’activité est en revanche en recul dans la pharmacie, le caoutchouc‑plastique et la chimie. Le taux d’utilisation des capacités (TUC) est en retraite dans l’industrie manufacturière (77 % en juin 2023 contre 79 % en janvier 2022). Des secteurs sont plus affectés avec des replis plus importants : industrie chimique (– 8 points), bois‑papier‑imprimerie (– 8 points), fabrication de produits en caoutchouc‑plastique (– 6 points), industrie pharmaceutique (– 5 points). À l’inverse, la détente sur les approvisionnements a contribué à une remontée du taux d’utilisation dans l’automobile (+ 10 points depuis janvier 2022 à 75 %) et les produits informatiques, électroniques et optiques (+ 5 points). Les stocks de produits finis se maintiennent à un niveau jugé élevé en juillet, avec des mouvements contrastés entre secteurs. Ils sont en hausse dans l’aéronautique et la chimie, mais se contractent dans l’automobile, les machines et équipements. Dans les services marchands, l’activité demeure bien orientée, supérieure aux attentes exprimées en juillet par les chefs d’entreprise. En revanche, l’intérim est toujours en recul. L’activité progresse légèrement dans le bâtiment, principalement dans le second œuvre.

L’opinion sur la situation de trésorerie se stabilise dans l’industrie, en raison de la poursuite de la détente sur les prix de l’énergie et des matières premières mais demeure à un niveau inférieur à sa moyenne de long terme.

L’opinion sur la situation des carnets de commande dans l’industrie se redresse quelque peu en juillet. Dans le bâtiment, les carnets de commande se contractent légèrement. Depuis mi-2022, le tassement des carnets dans le bâtiment est essentiellement imputable au gros œuvre toujours pénalisé par le recul des ventes de maisons neuves individuelles. Les carnets du second œuvre sont en revanche stables depuis l’automne dernier, à un niveau qui demeure supérieur à leur moyenne de long terme.

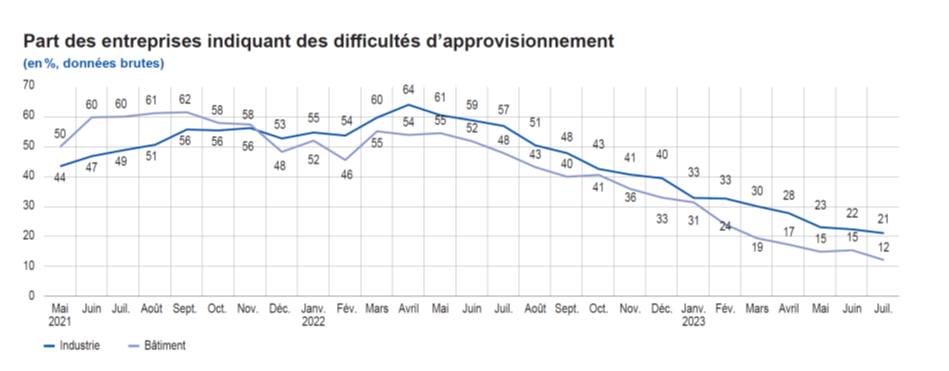

En juillet, les difficultés d’approvisionnement poursuivent leur diminution. 21 % des entreprises de l’industrie sont confrontées à ce problème en août, contre 22 % en juillet. Pour le bâtiment, les taux respectifs sont 12 % et 15 %.

Banque de France

Concernant l’évolution des prix, les entreprises perçoivent un mouvement de baisse pour les matières premières. En revanche, les chefs d’entreprises soulignent la poursuite de la hausse des prix des produits finis en août mais de manière plus modérée que lors des mois précédents. Dans le bâtiment, les prix ralentissent de nouveau. Dans les trois grands secteurs, le rythme de progression des prix est redevenu comparable à celui de la période pré‑Covid.

9 % des chefs d’entreprise de l’industrie déclarent avoir augmenté leurs prix de vente en août, à comparer à 8 % le mois dernier et 27 % en juillet 2022. A contrario, 6 % des industriels déclarent avoir baissé leurs prix de vente en juillet, en lien avec la détente des prix des matières premières. Ce taux était de 1 % en août 2022. Dans le bâtiment, 9 % des entreprises ont augmenté leurs prix ce mois-ci, contre 12 % en juillet 2023 et 30 % en juillet 2022. 3 % des entreprises du bâtiment indiquent appliquer des baisses de prix, à comparer à moins de 1 % en moyenne entre mi-2021 et fin 2022. Dans les services, la proportion d’entreprises indiquant une hausse de leur prix s’établit à 11 %, à comparer à 12 % le mois dernier et 23 % il y a un an. Les proportions de chefs d’entreprise prévoyant de relever leurs prix en août sont à nouveau orientées à la baisse dans l’industrie (4 %), les services marchands (5 %), et le bâtiment (4 %).

Les difficultés de recrutement augmentent légèrement en juillet et concernent 52 % des entreprises interrogées dans l’ensemble des secteurs, contre 51 % en juin.

Banque de France

Pour le mois de juillet, la Banque de France estime que la croissance du PIB serait de 0,1 point faisant suite à la hausse de 0,5 % au deuxième trimestre. Portée par les services, l’économie continue à croître à vitesse réduite.

Les salaires rejoignent l’inflation, en France

Ces derniers mois, Les entreprises procèdent à des augmentations de salaires tant pour répondre aux revendications émanant des salariés qu’en raison des pénuries de main-d’œuvre.

Selon la DARES, l’indice du salaire horaire de base des ouvriers et des employés (SHBOE) a progressé de 1,1 % au cours du 2e trimestre 2023 dans les entreprises de 10 salariés ou plus du secteur privé hors agriculture, particuliers employeurs et activités extraterritoriales. L’augmentation a été de 1,2 % dans le tertiaire, de 1,1 % dans l’industrie et de 0,9 % dans la construction. Sur un an, le SHBOE a augmenté de 5,1 % fin juin 2023 après +5,2 % fin mars 2023. L’indice du salaire mensuel de base (SMB) de l’ensemble des salariés a progressé de 1,0 % au cours du 2e trimestre 2023. Sur un an, il augmente de 4,6 % après +4,7 % le trimestre précédent. Les salaires évoluent désormais à un rythme voisin de l’inflation. Les prix à la consommation (pour l’ensemble des ménages et hors tabac) ont, en effet, augmenté de 4,4 % entre fin juin 2022 et fin juin 2023. Sur un an et en euros constants, le SHBOE augmente donc de 0,7 % et le salaire mensuel de base (SMB) de 0,2 %. Le SMB a cru, au cours du 2e trimestre 2023, de 1,1 % dans l’industrie, de 1,0 % dans le tertiaire et de 0,9 % dans la construction. Sur un an, il augmente respectivement de 4,7 %, 4,6 % et 4,1 % pour chacun de ces secteurs (industrie, tertiaire et construction). En euros constants et sur la même période, il augmente de 0,3 % pour l’industrie et de 0,2 % pour le tertiaire ; il diminue de 0,3 % pour la construction. Par catégorie socioprofessionnelle, le SMB progresse, au cours du 2e trimestre 2023, de 1,3 % pour les employés, et de 0,9 % pour les ouvriers, les professions intermédiaires et les cadres. Sur un an, il augmente respectivement de 4,9 %, 5,2 %, 4,3 % et 3,7 % pour chacune de ces catégories (employés, ouvriers, professions intermédiaires et cadres). En euros constants et sur la même période, il augmente de 0,5 % pour les employés et de 0,8 % pour les ouvriers ; il diminue de 0,1 % pour les professions intermédiaires et de 0,7 % pour les cadres.

Banque de France

Pour le mois de juillet, la Banque de France estime que la croissance du PIB serait de 0,1 point faisant suite à la hausse de 0,5 % au deuxième trimestre. Portée par les services, l’économie continue à croître à vitesse réduite.

Les salaires rejoignent l’inflation, en France

Ces derniers mois, Les entreprises procèdent à des augmentations de salaires tant pour répondre aux revendications émanant des salariés qu’en raison des pénuries de main-d’œuvre.

Selon la DARES, l’indice du salaire horaire de base des ouvriers et des employés (SHBOE) a progressé de 1,1 % au cours du 2e trimestre 2023 dans les entreprises de 10 salariés ou plus du secteur privé hors agriculture, particuliers employeurs et activités extraterritoriales. L’augmentation a été de 1,2 % dans le tertiaire, de 1,1 % dans l’industrie et de 0,9 % dans la construction. Sur un an, le SHBOE a augmenté de 5,1 % fin juin 2023 après +5,2 % fin mars 2023. L’indice du salaire mensuel de base (SMB) de l’ensemble des salariés a progressé de 1,0 % au cours du 2e trimestre 2023. Sur un an, il augmente de 4,6 % après +4,7 % le trimestre précédent. Les salaires évoluent désormais à un rythme voisin de l’inflation. Les prix à la consommation (pour l’ensemble des ménages et hors tabac) ont, en effet, augmenté de 4,4 % entre fin juin 2022 et fin juin 2023. Sur un an et en euros constants, le SHBOE augmente donc de 0,7 % et le salaire mensuel de base (SMB) de 0,2 %. Le SMB a cru, au cours du 2e trimestre 2023, de 1,1 % dans l’industrie, de 1,0 % dans le tertiaire et de 0,9 % dans la construction. Sur un an, il augmente respectivement de 4,7 %, 4,6 % et 4,1 % pour chacun de ces secteurs (industrie, tertiaire et construction). En euros constants et sur la même période, il augmente de 0,3 % pour l’industrie et de 0,2 % pour le tertiaire ; il diminue de 0,3 % pour la construction. Par catégorie socioprofessionnelle, le SMB progresse, au cours du 2e trimestre 2023, de 1,3 % pour les employés, et de 0,9 % pour les ouvriers, les professions intermédiaires et les cadres. Sur un an, il augmente respectivement de 4,9 %, 5,2 %, 4,3 % et 3,7 % pour chacune de ces catégories (employés, ouvriers, professions intermédiaires et cadres). En euros constants et sur la même période, il augmente de 0,5 % pour les employés et de 0,8 % pour les ouvriers ; il diminue de 0,1 % pour les professions intermédiaires et de 0,7 % pour les cadres.

Cercle de l’Épargne – données DARES – INSEE

Inflation confirmée à 4,3 % en juillet en France

En juillet, selon l’INSEE, l’indice des prix à la consommation (IPC) augmente de 0,1 % sur un mois, après +0,2 % en juin. Ce résultat s’explique par le ralentissement de la hausse des prix de l’alimentation (+0,1 % après +0,3 %). En revanche, ceux des services accélèrent (+1,5 % après +0,2 %), notamment ceux des transports (+11,0 % après +1,6 %) et des « autres services » (+1,4 % après +0,4 %). À l’inverse, les prix des produits manufacturés baissent (-2,3 %, après +0,1 % en juin), notamment ceux de l’habillement et des chaussures (-10,9 % après +0,3 %), en raison des soldes d’été. Les prix de l’énergie reculent également (2,0 % après +0,1 %), du fait du repli des prix du gaz (11,4 % après 0,2 %).

Sur un an, les prix à la consommation augmentent de 4,3 % en juillet, après +4,5 % en juin. Cette baisse de l’inflation est due, d’une part, à une baisse sur un an des prix de l’énergie plus forte que le mois précédent (-3,7 % après -3,0 %) et, d’autre part, au ralentissement des prix de l’alimentation (+12,7 % après +13,7 %) et des produits manufacturés (+3,4 % après +4,2 %). L’inflation du tabac est stable par rapport au mois précédent (+9,8 %), tandis que les prix des services accélèrent légèrement (+3,1 % après +3,0 %)

L’inflation sous-jacente diminue sur un an, atteignant +5,0 % en juillet 2023, après +5,7 % en juin. Elle demeure encore éloignée de l’objectif des 2 % fixé par la banque centrale.

L’indice des prix à la consommation harmonisé (IPCH) est stable sur un mois, après +0,2 % en juin. Sur un an, il augmente de 5,1 % en juillet 2023, après +5,3 % le mois précédent.

Cercle de l’Épargne – données INSEE

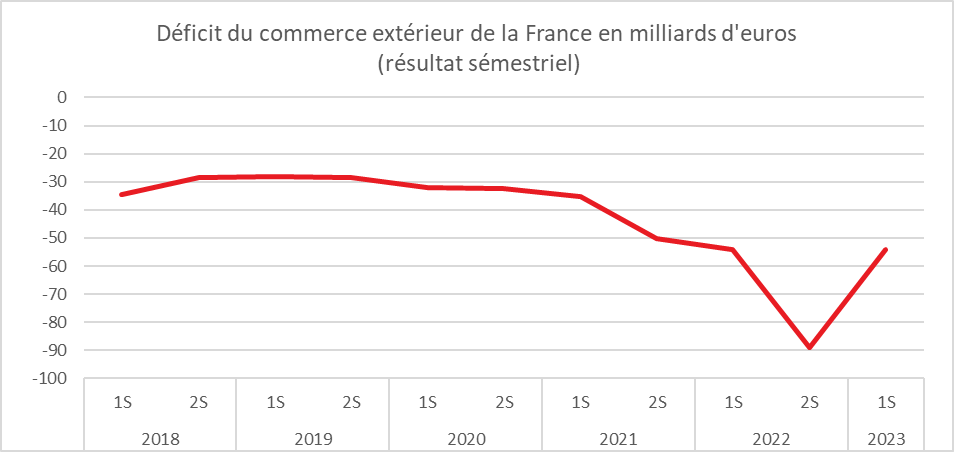

Une amélioration du commerce extérieur de la France

Au cours du premier semestre, avec la diminution des prix de l’énergie sur les marchés mondiaux, le déficit commercial de la France s’est légèrement réduit tout en restant à un niveau élevé. Il s’est élevé à -54 milliards d’euros, selon les chiffres dévoilés par la Direction des douanes le mardi 8 août dernier. Ce déficit avait été de 74 milliards d’euros au premier semestre 2022 et de 89 milliards d’euros au second. Sur l’ensemble de l’année 2022, le déficit avait atteint un record historique à hauteur de 164 milliards d’euros. Depuis plusieurs mois, les importations en baisse permettent au commerce extérieur de contribuer positivement à la croissance. À la fin du premier trimestre, la part de marché de la France dans le commerce mondial s’est améliorée de 0,3 point par rapport à fin 2022, à 2,8 %. Le montant des importations a baissé de 9,4 %. La facture énergétique est passée de 65 milliards d’euros au second semestre 2022 à 36 milliards d’euros.

Le déficit de la balance extérieur de biens, hors énergie et hors matériel militaire, diminue de 7,3 milliards d’euros par rapport au semestre précédent mais il reste toutefois supérieur à son niveau d’avant la crise sanitaire, en s’établissant à 30 milliards d’euros. L’aéronautique a dégagé un excédent de 16 milliards d’euros sur les six premiers mois de l’année, niveau sans précédent depuis 2019. Les ventes à l’étranger d’avions ont progressé de 12 %. Les exportations de la parfumerie-cosmétiques ont augmenté de 7 % (8 milliards d’euros d’excédent). Les exportations du secteur automobile sont en hausse de 8 %. Le déficit commercial pour ce secteur d’activité reste néanmoins élevé, 11,3 milliards. L’excédent du secteur agricole s’est contracté de 5 % en raison de la baisse des prix et de la diminution des exportations de céréales après une bonne année 2022.

En revanche, la France peut compter sur les services pour compenser en partie le déficit commercial concernant les biens. Au cours du premier semestre la France a dégagé un excédent de 20 milliards d’euros au niveau de sa balance des services. Si le transport maritime est en recul avec la chute des prix dans ce secteur, le tourisme et les services financiers ont pris le relais. Leur excédent respectif au premier semestre a été de 11 milliards d’euros et 6 milliards.

La balance des revenus affiche elle aussi un excédent de 14 milliards, tirée par les bons résultats des entreprises françaises à l’international.

Au premier semestre, le déficit de balance courante – qui regroupe le solde des échanges de biens et des services et les rentrées et sorties d’argent – s’est réduit de 30 milliards d’euros pour s’établir à 9,6 milliards d’euros. Ce déficit se traduit par une augmentation de la dette extérieure de la France.

Cercle de l’Épargne – données direction des douanes

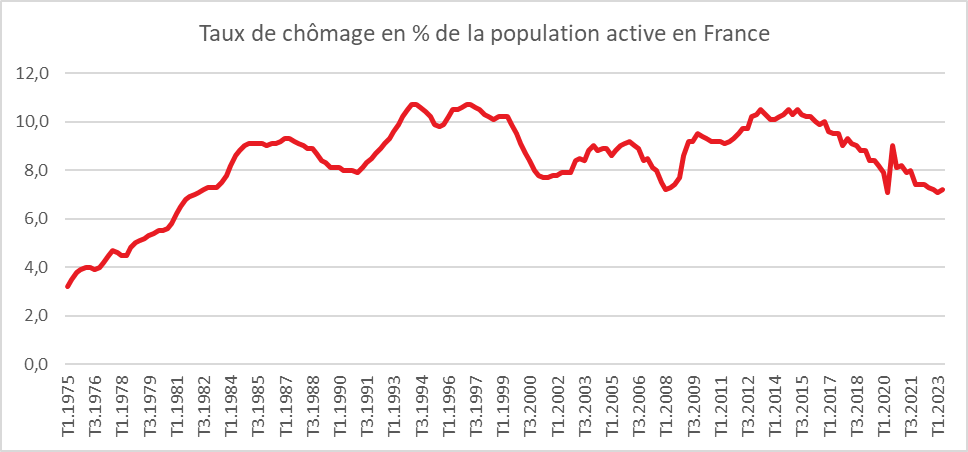

Emploi en France, quasi-stabilité au deuxième trimestre

Après plusieurs trimestres de forte baisse, le taux de chômage a légèrement augmenté au deuxième trimestre 2023. Le nombre de chômeurs au sens du Bureau international du travail (BIT) a augmenté de 20 000 par rapport au trimestre précédent, à 2,2 millions de personnes. Le taux de chômage est ainsi quasi stable (+0,1 point), à 7,2 % de la population active en France (hors Mayotte). Il est inférieur de 0,2 point à son niveau du deuxième trimestre 2022 et de 3,3 points à son pic de mi-2015. Il demeure très proche de son plus bas niveau mesuré depuis le deuxième trimestre 1982 (7,1 %).

Selon l’INSEE, le taux de chômage est quasi stable sur le trimestre pour toutes les classes d’âge. Il se situe à 16,7 % (+0,1 point) pour les 15-24 ans, en baisse de 1,1 point sur un an, et à 6,5 % (+0,1 point) pour les 25-49 ans, presque au même niveau qu’un an auparavant (-0,1 point). Le taux de chômage des 50 ans ou plus s’établit à 5,1 % (-0,1 point), au même niveau qu’il y a un an. Sur le trimestre, le taux de chômage des hommes diminue de 0,2 point, à 7,2 %, et se rapproche à nouveau du taux de chômage des femmes, en hausse de 0,3 point sur le trimestre et atteint 7,1 %.

Cercle de l’Épargne – données INSEE

Parmi les personnes inactives au sens du BIT, 2,0 millions souhaitent un emploi sans être considérées au chômage parce qu’elles ne recherchent pas d’emploi ou ne sont pas disponibles (halo autour du chômage). Ce nombre est quasi stable sur le trimestre (-7 000) et en hausse sur un an (+90 000). La part du halo dans la population des 15-64 ans atteint ainsi 4,7 %. Cette part est quasi stable sur le trimestre (+0,1 point) et se situe 0,3 point au-dessus de son niveau d’un an auparavant. Pour les jeunes la part du halo augmente très légèrement sur le trimestre (+0,1 point, à 7,2 %), portant à +0,9 point la hausse sur un an. Elle est en revanche stable ou presque sur le trimestre comme sur un an pour les 50-64 ans, à 3,1 % et pour les 25-49 ans, à 4,7 %.

Parmi les chômeurs, 564 000 personnes en moyenne au deuxième trimestre 2023 déclarent être sans emploi et en rechercher un depuis au moins un an. Ce nombre baisse à peine sur le trimestre. Le taux de chômage de longue durée est stable sur le trimestre, à 1,8 % de la population active. Ce niveau est inférieur de 0,2 point à celui du deuxième trimestre 2022 et au plus bas depuis le premier trimestre 2009 (1,7 %), si l’on excepte le deuxième trimestre 2020 (1,4 %) en pleine période Covid.

En moyenne au deuxième trimestre 2023, le taux d’emploi des 15-64 ans est stable à 68,6 %. Il se situe 0,5 point au-dessus de son niveau du deuxième trimestre 2022 et à son plus haut niveau depuis que l’Insee le mesure (1975). Sur le trimestre, le taux d’emploi des jeunes est quasi stable à 35,1 % (-0,1 point) et demeure légèrement supérieur à son niveau d’il y a un an (+0,2 point). Pour les 25-49 ans, le taux d’emploi est quasi stable à 82,8 % (-0,1 point), 0,5 point au-dessus de son niveau d’un an auparavant. Enfin, le taux d’emploi des 50-64 ans augmente de 0,3 point sur le trimestre et de 0,8 point sur un an, à 66,8 %, ce qui constitue un nouveau point haut depuis 1975. Le taux d’emploi des 55-64 ans augmente de 0,7 point sur le trimestre et de 1,6 point sur un an.

Le taux d’emploi à temps complet s’établit à 57,2 % au deuxième trimestre 2023, au plus haut depuis que l’Insee le mesure à une fréquence trimestrielle (2003). Il est stable sur le trimestre et supérieur de 0,4 point à son niveau d’un an auparavant. Le taux d’emploi à temps partiel est quasi stable sur le trimestre (-0,1 point), à 11,3 %, après +0,2 point au trimestre précédent. En conséquence, la part du temps partiel dans l’emploi se replie de 0,1 point sur le trimestre pour atteindre 17,3 %. Cette part se situe au même niveau qu’il y a un an et 1,5 point sous son niveau de fin 2019.

Au deuxième trimestre 2023, 4,5 % des personnes en emploi sont en situation de sous-emploi. Cette part est quasi stable (+0,1 point) et se situe 1,5 point sous son niveau de fin 2019.

Le taux d’emploi en contrat à durée indéterminée (CDI) des 15-64 ans diminue très légèrement sur le trimestre (-0,1 point), à 50,5 %. Il se situe 0,7 point au-dessus de son niveau d’avant la crise sanitaire (fin 2019). Le taux d’emploi en contrat à durée limitée (CDD et intérim) est quant à lui stable sur le deuxième trimestre, à 6,8 %, 0,4 point sous son niveau du deuxième trimestre 2022. Le taux d’emploi des indépendants est stable sur le trimestre, à 8,5 %, et celui en alternance augmente légèrement (+0,1 point) à 2,4 %.

Le taux d’activité des 15-64 ans est stable sur le deuxième trimestre à 73,9 %. Il dépasse de 0,3 point son niveau du deuxième trimestre 2022 et de 1,1 point son niveau de fin 2019. Il est à son plus haut niveau depuis que l’Insee le mesure (1975). Sur le trimestre, le taux d’activité des jeunes est quasi stable (-0,1 point), à 42,2 %, en baisse de 0,3 point sur un an. Celui des 25-49 ans est stable, à 88,6 %, supérieur de 0,5 point à son niveau du deuxième trimestre 2022. Enfin, celui des 50-64 ans est quasi stable (+0,1 point) à 70,4 % et se situe 0,8 point au-dessus de son niveau d’un an auparavant.

Au deuxième trimestre 2023, le nombre moyen d’heures travaillées par emploi s’établit à 31,1 heures par semaine (en données corrigées des variations saisonnières), soit 1,9 % au-dessous de son niveau du deuxième trimestre 2022. Cette baisse sur un an résulte d’un effet lié au nombre de jours ouvrés plus faible au deuxième trimestre 2023 par rapport au deuxième trimestre 2022 (effet calendaire), alors que par ailleurs, le nombre de personnes absentes de leur emploi pour congé maladie diminue sur un an.

Au deuxième trimestre 2023, la part des jeunes de 15 à 29 ans qui ne sont ni en emploi, ni en formation, ni en études (NEET) diminue de nouveau très légèrement à 12,2 % (-0,1 point). Cette part se situe 0,2 point au-dessus de son niveau d’il y a un an et presque au même niveau que fin 2019 (‑0,1 point).

La Chine en déflation ?

Il est trop tôt pour affirmer que la Chine est entrée en déflation mais néanmoins les prix, dans ce pays, sont en baisse. En juillet, l’indice des prix à la consommation s’est, en effet, contracté de 0,3 % sur un an. L’indice des prix à la production a reculé pour le dixième mois consécutif. Une telle décrue des prix pourrait conduire à un recul de la consommation et à une diminution sensible de la croissance. Une spirale déflationniste pourrait s’engager avec une augmentation du chômage, des baisses de salaires, une diminution de l’investissement et de la consommation.

Ce n’est pas encore le temps de la déflation

Le recul de l’indice des prix du mois de juillet est en partie imputable à l’énergie. L’inflation sous-jacente (hors énergie et alimentation) demeure toujours positive (+0,8 % sur un an). Le gouvernement chinois prend néanmoins au sérieux la menace déflationniste. Il a déjà abaissé les taux directeurs de la banque centrale et annoncé que des mesures de soutien. Dans les prochaines semaines, la Chine pourrait abaisser davantage les niveaux de réserves prudentielles des banques pour dynamiser l’offre de crédit et relancer la consommation par des mesures fiscales, comme des baisses de TVA ou par des réductions de charges salariales, pour redonner du pouvoir d’achat. Un des objectifs des autorités est également d’endiguer le recul des exportations. Celle-ci sont pénalisées par la faible demande mondiale et par les mesures protectionnistes adoptées aux Etats-Unis et en Europe. En juillet, les ventes de produits chinois destinés à l’étranger ont reculé de 14,5 % sur un an. Cette baisse est la plus forte enregistrée depuis janvier-février 2020 (-17,2 %), période marquée alors par le Covid.

Le recul de la consommation en Chine est intimement lié à la crise immobilière. Pendant vingt ans, les Chinois ont investi majoritairement leur épargne dans la pierre. Le retournement du marché avec à la clef de forte baisse des prix a provoqué une augmentation du taux d’épargne, les ménages tentant de lutter contre l’érosion de leur patrimoine.

Dans ce contexte, la croissance est en baisse sensible. Elle n’a été que de 0,8 % au cours du deuxième trimestre. Elle pourrait tendre d’ici la fin de la décennie à 2 % par an quand elle dépassait 6 % avant la crise sanitaire. Il y a une banalisation rapide de l’économie chinoise sur fond de vieillissement démographique. Les autorités chinoises ont fait de la croissance une pierre angulaire de leur politique. Celle-ci permet de justifier le maintien d’un régime autoritaire. Sa disparition peut générer des tensions sachant que le taux de chômage des jeunes est au plus haut (20 %) et un raidissement au niveau des relations internationales d’autant plus que les mesures protectionnistes occidentales se multiplient.

Inflation aux États-Unis, le combat continue

Au mois de juillet, les prix à la consommation aux Etats-Unis ont augmenté de 0,2 % comme en juin selon les chiffres du BLS, l’office statistique du département du Travail. Sur un an, une petite progression est enregistrée, avec une inflation à 3,2 %, contre 3 % le mois précédent.

Le mois dernier, aux Etats-Unis, le logement a contribué à l’inflation avec une hausse de 0,4 % en un mois pour les loyers et de 0,5 % en « équivalent loyer » pour les propriétaires. Sur un an, ce poste est en augmentation de 7,7 %, constituant toujours un sujet d’inquiétude pour la FED. Les prix de l’énergie expliquent en grande partie la décrue de l’inflation, avec une baisse, sur un an de 20 % des prix de l’essence et une hausse désormais limitée à 3 % pour celui de l’électricité.

L’inflation sous-jacente (hors prix énergie et alimentation) demeure élevée à 4,7 % sur un an. L’objectif des 2 % fixé par la FED est loin d’être atteint. L’indicateur préféré de la Réserve fédérale (le PCE), fondé sur la consommation réelle et non sur le panier plus statique du CPI, enregistre une hausse de 4,1 % sur un an (+3 % sans exclure l’énergie et l’alimentation).

De leur côté, les salaires ont progressé en juillet de 4,4 % sur un an, quand la FED souhaiterait revenir à un taux de 3,5 %.

Dans ces conditions, la possibilité d’une nouvelle hausse d’ici la fin de l’année des taux directeurs qui atteignent désormais 5 % est envisageable même si la FED devrait temporiser en septembre.