Hier et Aujourd’hui – croissance – emploi – discriminations – aides financières familles – balance commerciale

L’OCDE revoit la croissance française à la baisse

Dans ses perspectives économiques intermédiaires publiées le 5 février dernier, l’OCDE a révisé à la baisse de 0,2 point à 0,6 % le taux de croissance de la France en 2024. Pour 2025, la prévision reste inchangée à 1,2 %.

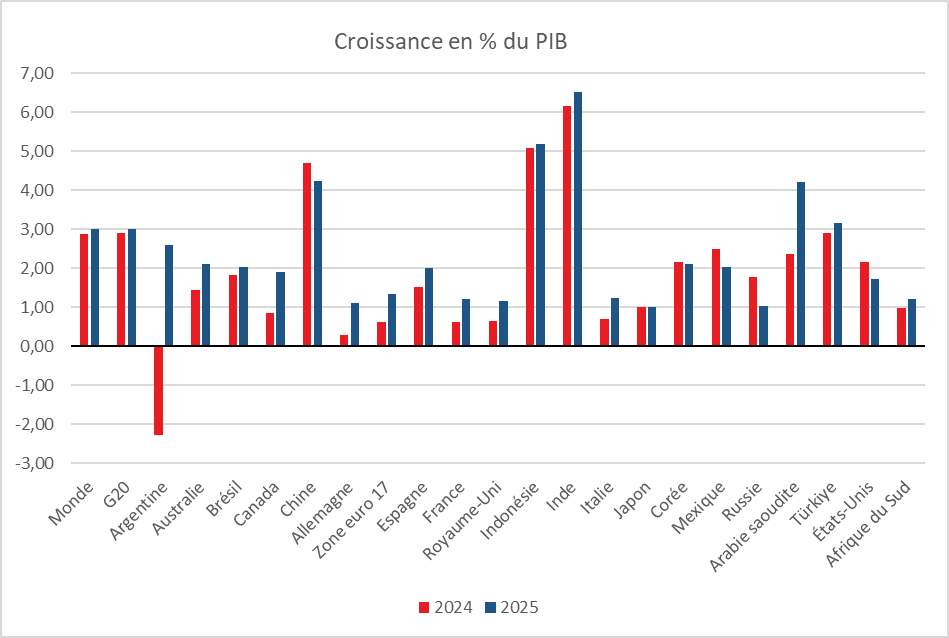

Les perspectives de croissance du PIB mondial sont de 2,9 % en 2024 et de 3,0 % en 2025. Comme ces dernières années, l’Asie devrait être à l’origine de l’essentiel de la croissance mondiale en 2024 et 2025.

Un repli général de l’inflation

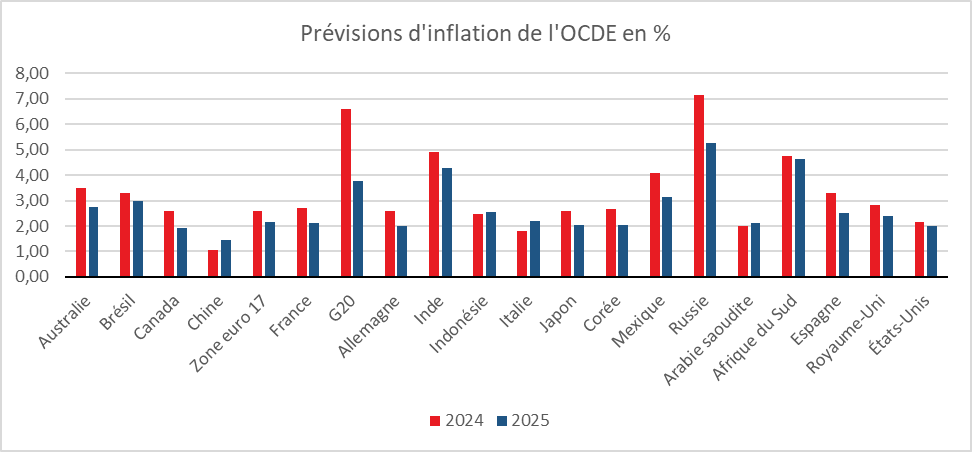

L’OCDE considère que le repli de l’inflation se poursuivra dans les prochains mois sur fond d’atténuation des tensions sur les coûts. Dans les pays du G20, l’inflation globale devrait s’élever à 6,6 % en 2024 et à 3,8 % en 2025. Dans les économies avancées, l’inflation sous-jacente devrait revenir à 2,5 % en 2024 puis à 2,1 % en 2025. L’inflation demeurerait en-dehors de tout contrôle en Argentine, plus de 200 % en 2024 contre 134 % en 2023. En Turquie, l’inflation serait également de plus de 30 % cette année.

Cercle de l’Épargne – données OCDE

La croissance américaine toujours dynamique

Les États-Unis devraient continuer à avoir une croissance supérieure à la moyenne de celle des pays avancés. Leur taux de croissance devrait être, selon l’OCDE, de 2,1 % en 2024 contre 0,6 % pour la zone euro. En 2025, les taux de croissance des deux grandes zones économiques se rapprocheraient. Ils seraient de 1,7 % pour les États-Unis et de 1,3 % pour la zone euro. Aux États-Unis, la croissance resterait soutenue par la consommation, les Américains continuant de dépenser l’épargne qu’ils avaient accumulée pendant la pandémie de COVID-19. La croissance serait également favorisée par l’assouplissement des conditions financières. Dans la zone euro, l’activité resterait en demi-teinte à court terme, sur fond de conditions de crédit restrictives, avant de se redresser parallèlement au renforcement des revenus. Le Japon devrait enregistrer une croissance de 1,0 % en 2024 comme en 2025, tirée principalement par la consommation privée et l’investissement des entreprises. En Chine, la croissance devrait s’établir à 4,7 % en 2024 et à 4,2 % en 2025 – soit un rythme inférieur à celui observé au cours de chacune des 25 années ayant précédé la pandémie de COVID-19. La faiblesse de la consommation et les difficultés structurelles des marchés immobiliers expliquent cette faible prévision de croissance pour la Chine.

Cercle de l’Épargne – données OCDE

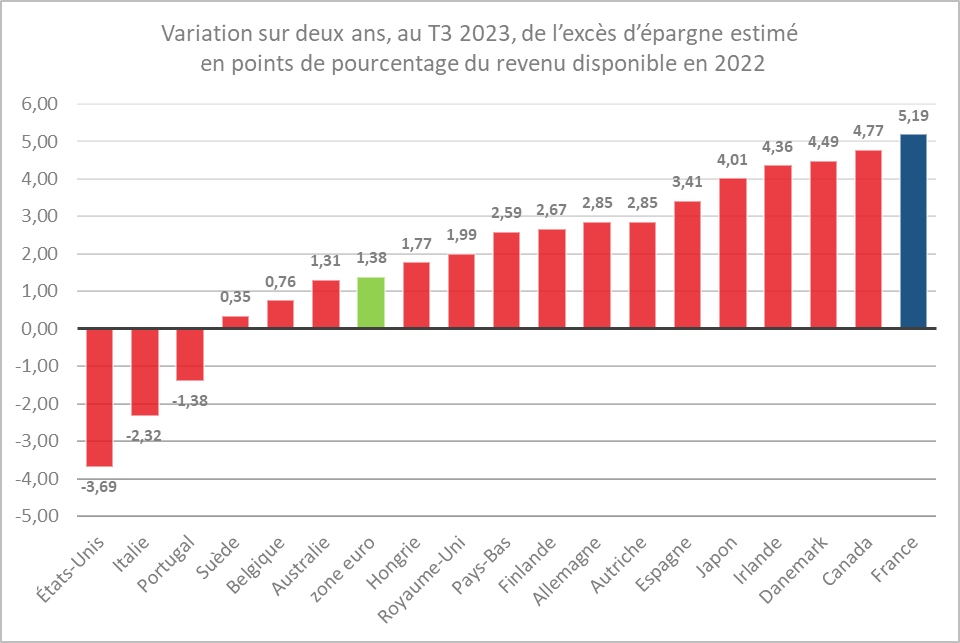

Les écarts de croissance des différents pays de l’OCDE sont liés, en partie, aux comportements des ménages en matière d’épargne. Entre 2021 et 2023, les Français n’ont pas puisé dans leur cagnotte covid, bien au contraire, ils l’ont renforcée. Leur effort d’épargne est le plus important de l’OCDE. Entre le troisième trimestre 2021 et le troisième trimestre 2023, l’excès d’épargne atteint plus de 5 points du revenu disponible brut des ménages en France, contre une moyenne de 1,4 point au sein de la zone euro. Aux États-Unis, les ménages ont désépargné à hauteur de 3,7 points de leur revenu disponible brut.

Cercle de l’Épargne – données OCDE

Pour les prochains mois, l’OCDE souligne le maintien d’un haut niveau d’incertitudes en particulier, en lien avec les tensions persistantes au sein du Moyen Orient. Les menaces sur le transport maritime en mer Rouge sont génératrices de hausse de prix. D’après les estimations de l’OCDE, un doublement des coûts de transport maritime, s’il était persistant, entraînerait un surcroît d’inflation mesurée par les prix à la consommation de 0,4 point de pourcentage sur un an.

L’OCDE invite les banques centrales à conserver une politique monétaire prudente de façon à garantir une diminution durable des tensions inflationnistes. Elle considère que la baisse des taux directeurs ne pourra intervenir qu’en cas de réelle désinflation. L’organisation s’inquiète du niveau élevé de l’endettement public, de la baisse du niveau scolaire des élèves et des lenteurs de la transition écologique. Elle condamne par ailleurs le développement des mesures protectionnistes qui aboutissent à ralentir le commerce mondial et à diminuer la concurrence.

Petite croissance et difficultés budgétaires pour la France

Dans sa « Note de conjoncture » du mois de février, l’INSEE souligne l’atonie de l’activité depuis le milieu de l’année. Elle a été stable au quatrième trimestre 2023. La demande intérieure a baissé de -0,1 point dans le sillage de la consommation. L’investissement des entreprises a reculé de 0,6 % et celui des ménages de 1,4 % du fait de la diminution des achats de logements. La France a évité la récession grâce à la hausse des dépenses publiques. Au dernier trimestre, la bonne nouvelle est venue du commerce extérieur dont la contribution a été positive de 1,2 point. Si les exportations ont stagné (-0,1 %), les importations ont reculé de 3,1 % du fait de la baisse de la demande intérieure et par la diminution des stocks des entreprises.

La zone euro en stagnation depuis plus d’un an

En 2023, la croissance française s’est élevée à +0,9 % en 2023 après +2,5 % en 2022, portée à la fois par la demande intérieure (contribution de +0,8 point) et le commerce extérieur (+0,6 point), tandis que le mouvement de déstockage a pesé sur l’activité (-0,5 point). Au trimestre le trimestre, le PIB a progressé fortement au printemps (+0,7 % de croissance au deuxième trimestre) avant de stagner tout au long du second semestre. La France a, en 2023, fait mieux que la moyenne de la zone euro. Le PIB allemand a reculé de 0,3 point au dernier trimestre (après 0,0 % au troisième). Sur l’ensemble de l’année, le PIB allemand a diminué de 0,1 point. L’Espagne a enregistré en revanche une croissance supérieure à la moyenne de la zone euro (+2,5 % contre +0,5 %). L’Italie a, de son côté, enregistré une croissance proche de celle de la France (0,7 %). Les pays d’Europe du Sud ont bénéficié de la forte activité touristique durant la période estivale. Pris dans son ensemble, la zone euro est encalminée depuis cinq trimestres en raison de la vague inflationniste avec, en particulier, la hausse des prix de l’énergie. La situation européenne diffère de celle qui prévaut aux États-Unis où la croissance a atteint 2,5 % en 2023. Celle-ci est portée par d’importants soutiens publics et la bonne tenue de la consommation.

Le reflux de la vague inflationniste

L’INSEE parie sur la poursuite de la désinflation. Au mois de janvier, l’inflation s’est élevée à +3,1 % sur un an, contre +3,7 % en décembre. Sous l’hypothèse d’une stabilisation du cours du pétrole Brent à 73 euros le baril, la progression sur un an des prix de l’énergie s’élèverait à +7,5 % en juin 2024. Le rétablissement des taxes sur l’électricité au 1er février expliquerait environ la moitié de cette hausse. À l’inverse, les prix du gaz se replieraient dans le sillage des cours de marché. La hausse des prix de l’alimentation devrait décélérer. L’inflation alimentaire s’établirait ainsi à +1,5 % sur un an en juin 2024, contre +5,7 % en janvier. Les prix des produits manufacturés ne contribueraient presque plus à l’inflation dans les prochains mois. Les prix des services, à l’inverse, portent l’inflation en lien avec la progression des salaires. En juin 2024, ils progresseraient de 3,0 % sur un an. Au total, l’inflation s’établirait à un rythme d’environ +2,5 % sur un an à partir du printemps, tandis que l’inflation sous-jacente serait légèrement plus faible, aux environs de +2 %.

Une légère augmentation de la consommation attendue

Dans les premiers mois de l’année 2024, la consommation constituerait le principal moteur de la demande intérieure. Elle bénéficierait de gains de pouvoir d’achat des ménages au premier semestre grâce à la baisse de l’inflation, à la dynamique des salaires ainsi que celle des prestations sociales, revalorisés sur l’inflation passée. À cela s’ajouterait un rebond de la consommation en énergie du logement avec des températures rigoureuses les premières semaines de janvier, succédant à un automne doux.

L’investissement productif à l’arrêt, la construction en repli

Dans un contexte où une baisse de taux directeur de la BCE n’est pas attendue avant le printemps, l’investissement des entreprises et des ménages demeurerait handicapé. Le secteur de la construction continuerait d’être légèrement soutenu par l’entretien-amélioration mais cela ne compensera pas la baisse d’activité concernant le logement neuf.

Une croissance de 0,2 % au premier comme au deuxième trimestre

L’INSEE croit à un lent redémarrage de la croissance au cours du premier semestre (+0,2 % par trimestre) après six mois d’arrêt. La croissance française resterait entravée par la diffusion des hausses de taux d’intérêt pesant sur l’investissement. À mi-année, l’acquis de croissance pour 2024 s’établirait ainsi à +0,5 %.

Des incertitudes importantes

Comme pour l’OCDE, l’INSEE souligne le niveau élevé des incertitudes qui pourraient remettre en cause le scénario présenté. Une aggravation des tensions géopolitiques au Moyen-Orient pourrait entraîner des conséquences sur les prix et sur les échanges. L’évolution de la situation économique en Allemagne au premier semestre pourrait peser sur l’activité française. La demande en France dépend de l’évolution du taux d’épargne des ménages qui est nettement au-dessus de son niveau d’avant-crise sanitaire. La baisse de l’inflation et le regain de confiance induit pourraient inciter les ménages à puiser dans leur épargne, tandis qu’à l’inverse, un excès d’attentisme pourrait conduire à son maintien à un haut niveau. La baisse des taux directeurs pourrait favoriser une reprise de l’immobilier d’ici la fin de l’année. Du côté des entreprises, les effets du resserrement monétaire et la hausse des défaillances font peser un aléa sur la prévision d’investissement.

Une révision du taux de croissance et des ajustements budgétaires en vue

Le gouvernement avait prévu une croissance de 1,4 % pour bâtir son budget 2024. À l’automne dernier, la Cour des Comptes et les différents instituts de conjoncture avaient souligné le caractère optimiste de cette prévision. La croissance ne devant pas dépasser 0,9 point en 2024, voire se situer autour de 0,5 point, le manque à gagner pour les finances de l’État devrait avoisiner 10 milliards d’euros. L’objectif de déficit publics de 4,4 % apparaît difficilement atteignable en l’état d’autant que celui de 2023 pourrait avoir dépassé les 5 points de PIB. Le Ministre de l’Économie serait condamné à lancer un plan d’économies d’une dizaine de milliards d’euros, sachant que les dépenses en faveur des agriculteurs se sont accrues de 400 millions d’euros au mois de janvier. Le gouvernement hésite entre la mise en œuvre d’un gel de crédits par voie réglementaire ou la présentation d’un projet de loi de finances rectificative au mois de mars. Le gouvernement doit prendre en compte le risque de dégradation de la note de la dette française par S&P au mois de mai prochain, à quelques jours de l’élection européenne. La solution du projet de loi n’est pas sans inconvénient. Même si le gouvernement peut recourir à l’article 49-3, il pourrait être victime d’une motion de censure que pourraient voter les députés Les Républicains.

Pour la Banque de France, une faible croissance au premier trimestre

Selon la note de conjoncture de la Banque de France du mois de février, l’activité aurait été étale, en janvier, dans l’industrie, en retrait par rapport aux prévisions exprimées le mois dernier par les chefs d’entreprise. L’activité aurait été en hausse dans les produits informatiques et électroniques, l’aéronautique et la chimie. Elle aurait baissé dans les machines et équipements, la pharmacie et les autres produits industriels. Le TUC (taux d’utilisation des capacités de production) pour l’ensemble de l’industrie se serait élevé à 75,5 % en janvier, contre 75,9 % en décembre, niveau le plus faible enregistré depuis 3 ans. Ce niveau est en-dessous de sa moyenne sur 15 ans (76,9 %). L’indicateur recule de deux points dans l’automobile et les autres produits industriels. Les entreprises conservent des stocks importants et supérieurs à leur moyenne de long terme.

Dans les services marchands, l’activité aurait continué de progresser dans la plupart des secteurs, à un rythme plus élevé que ce qui avait été anticipé par les chefs d’entreprise le mois dernier. Parmi les services aux entreprises, la publicité, les activités d’ingénierie, le conseil de gestion et l’édition auraient connu une croissance de leurs activités. Le mouvement des agriculteurs en fin de mois aurait pesé sur les transports (blocage des camions), la réparation automobile (retard dans les livraisons de pièces) et – dans une moindre mesure – la restauration. Le travail temporaire aurait enregistré un nouveau repli. La quasi-totalité des secteurs diminuent le recours aux intérimaires à l’exception de l’aéronautique.

Dans le bâtiment l’activité est stable, le second œuvre étant en faible progression, porté par la rénovation énergétique quand le gros œuvre est toujours en baisse, notamment dans le marché de la construction de maisons neuves.

Pour le mois de février, selon les chefs d’entreprise de l’industrie, l’activité progresserait. L’activité serait en hausse dans l’agro-alimentaire, l’automobile et l’aéronautique. À l’inverse, dans les produits en caoutchouc, plastique, et la métallurgie, elle serait en recul. Dans les services, l’activité continuerait d’augmenter, mais à un rythme plus faible que les mois précédents. Les chefs d’entreprise anticipent une croissance de l’activité dans le conseil de gestion, l’édition et l’hébergement. Dans le bâtiment, l’activité se stabiliserait dans le second œuvre et se contracterait encore dans le gros œuvre.

L’opinion sur la situation des carnets de commandes dans l’industrie reste, selon la Banque de France, dégradée en janvier. Elle s’améliore dans l’aéronautique, mais se dégrade dans les machines et équipements et l’automobile. Dans le bâtiment, la situation continue de se détériorer, notamment dans le second œuvre. Seule l’aéronautique enregistrerait une hausse de ses commandes.

En janvier, les difficultés d’approvisionnement sont stables dans l’industrie (14 % des entreprises ont, comme en décembre, rencontré des problèmes). L’amélioration dans l’aéronautique est compensée par une légère remontée dans plusieurs secteurs affectés par la situation en mer Rouge. Les problèmes d’approvisionnement sont en baisse dans le bâtiment où elles sont en voie de disparition (4 %, après 7 %).

La proportion des industriels déclarant avoir augmenté leurs prix de vente en février s’élève, selon la Banque de France à 15 %, contre 34 % en janvier 2023. Ce ratio était de 14 % en janvier 2019. En janvier 2024, 10 % des industriels déclarent avoir baissé leurs prix de vente (après 4 % en décembre), chiffre le plus élevé depuis plus de cinq ans. Les baisses de prix de produits finis concernent en premier lieu la chimie (19 %), la fabrication d’équipements électriques (17 %) et le bois-papier-imprimerie (16 %). Dans ces secteurs, la proportion d’entreprises ayant baissé leurs prix est supérieure à celle des entreprises ayant relevé leurs prix. Dans l’agro-alimentaire, dans le contexte de l’avancement du calendrier des négociations commerciales (date butoir avancée à janvier au lieu du 1er mars 2024), 13 % des chefs d’entreprise indiquent avoir augmenté leurs prix en janvier, contre 36 % en janvier 2023 et 35 % en janvier 2022. Dans le bâtiment, les proportions de hausses (14 % des chefs d’entreprise indiquent avoir augmenté leurs prix de vente) sont également en repli par rapport aux mois de janvier des deux années précédentes, 9 % des chefs d’entreprise de ce secteur déclarent une baisse de leurs prix, ce qui est, là encore, le chiffre le plus élevé depuis plus de cinq ans. Dans les services, la proportion d’entreprises indiquant une hausse de leurs prix est de 21 % (33 % en janvier 2023, 25 % en janvier 2022 et 17 % en 2019). La proportion d’entreprises indiquant une baisse reste faible, à 5 %. La hausse des prix dans les services concerne principalement les services aux entreprises, et traduit, notamment dans certains de ces secteurs, l’augmentation du coût des assurances (location), ainsi que celle des coûts salariaux consécutive à la revalorisation du SMIC en janvier (nettoyage). Les anticipations des chefs d’entreprise pour février indiquent une moindre fréquence des hausses des prix.

Les difficultés de recrutement sont stables sur un mois. 41 % des entreprises interrogées mentionnent rencontrer des difficultés à pourvoir des postes disponibles comme en décembre. Ce taux est en baisse dans l’industrie (à 30 %). Depuis les plus hauts de l’été 2022, les difficultés ont diminué d’un tiers mais restent encore relativement élevées dans les services et dans le bâtiment malgré la baisse de l’activité.

La Banque de France estime que la croissance du PIB de la France ses situerait, au premier trimestre entre 0,1 et 0,2 %. Cette faible croissance serait portée par l’industrie manufacturière et les services marchands, grâce aux secteurs de l’information-communication, de l’hébergement-restauration, des services de transport et des services aux entreprises. La valeur ajoutée du commerce serait, en revanche, en baisse. La Banque de France s’attend à une légère reprise dans la construction après un repli au dernier trimestre 2023.

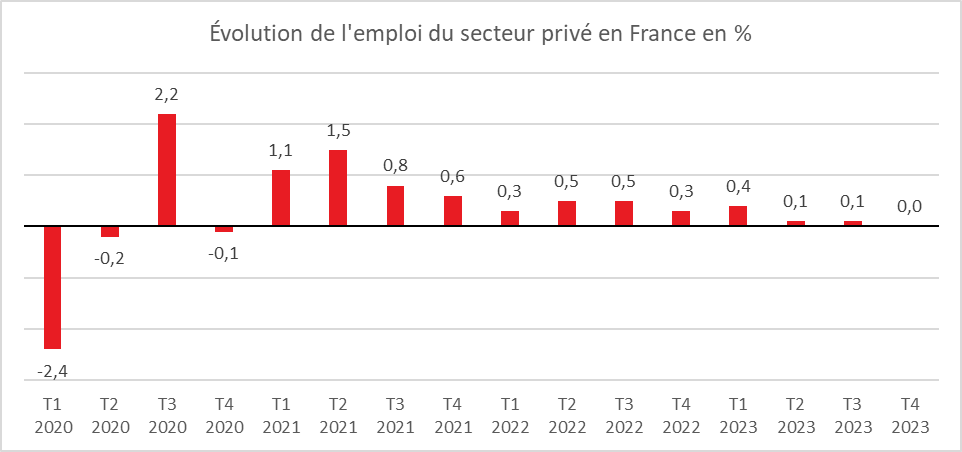

Emploi stable au quatrième trimestre en France

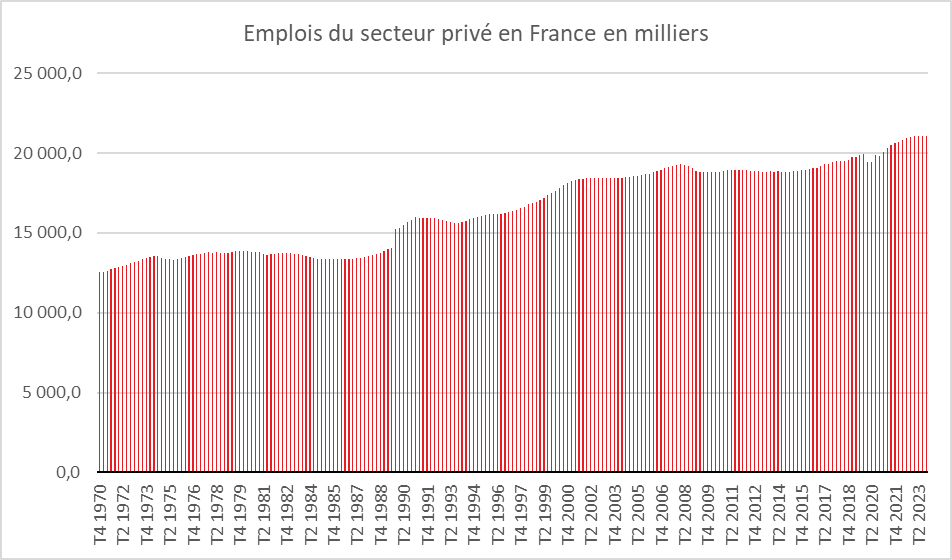

Les créations d’emploi en 2023 ont marqué une pause avec deux années de forte augmentation. Le ralentissement économique explique ce changement de rythme. Malgré tout, avec une croissance atone, la France a continué sur l’ensemble de l’année dernière à créer des emplois.

Cercle de l’Épargne – données INSEE

La France comptait 21,09 millions d’emplois dans le secteur privé au quatrième trimestre 2023, contre, 20,97 au quatrième trimestre 2022 et 19,9 millions au quatrième trimestre 2019 avant la crise sanitaire. Au quatrième trimestre 2023, l’emploi salarié privé est stable, après +0,1 % au trimestre précédent. Une destruction de 8 300 emplois a été enregistrée après une création nette de 30 700 au troisième trimestre 2023. Le nombre d’emploi fin décembre 2023 excède son niveau d’un an auparavant de 0,5 % (soit +113 800 emplois) et celui d’avant la crise sanitaire (fin 2019) de 5,8 % (soit +1,2 million d’emplois). Le nombre de créations d’emplois salariés dans le secteur privé en 2023 est ainsi trois fois inférieur à celui de 2022 (+346 600 emplois).

Cercle de l’Épargne – données INSEE

Au quatrième trimestre 2023, l’emploi intérimaire s’est contracté de 1,6 % (soit -12 000 emplois) après -2,1 % (soit -16 300 emplois) au trimestre précédent et des baisses déjà au premier semestre. L’emploi intérimaire a reculé de 7,0 % entre fin 2022 et fin 2023 (soit -56 700 emplois). Il est désormais inférieur à son niveau d’avant la crise sanitaire (-2,5 % soit -19 700 emplois).

Au quatrième trimestre 2023, l’emploi salarié agricole a progressé de 0,9 % (soit +2 600 emplois) après une baisse de 1,0 % au trimestre précédent. Il est inférieur à son niveau un an auparavant de 1,5 %.

L’emploi salarié privé industriel (hors intérim) a légèrement augmenté au quatrième trimestre de +0,3 %, après +0,4 % (soit +9 600 emplois après +11 900 emplois au trimestre précédent). Il est supérieur de 1,1 % (soit +35 000 emplois) à son niveau d’un an auparavant. Après avoir rattrapé son niveau d’avant-crise au quatrième trimestre 2021, il le dépasse désormais de 2,6 % (soit 82 900 emplois nets créés depuis fin 2019).

Dans la construction, l’emploi salarié privé (hors intérim) est quasi stable au quatrième trimestre 2023 avec une légère baisse de 0,1 % après -0,3 % (soit -1 600 emplois après -5 500 emplois). Il se situe au-dessous de son niveau du quatrième trimestre 2022 (-0,7 % soit -11 700 emplois). Il demeure au-dessus de celui de fin 2019 (+7,2 %, soit +106 200 emplois).

Dans le tertiaire marchand hors intérim, l’emploi salarié privé a diminué de 0,1 % au quatrième trimestre 2023 après +0,3 % (soit -12 000 après +33 800 emplois). Il est supérieur de 1 % ) à son niveau de la fin de 2022 soit un gain de 128 200 emplois. Il est nettement plus élevé que son niveau d’avant-crise (+7,3 % par rapport à fin 2019 soit +853 200 emplois).

L’emploi salarié privé (hors intérim) du tertiaire non marchand a également augmenté au quatrième trimestre 2023 avec un gain de 0,2 % (soit +5 000 emplois), après une hausse plus marquée au troisième trimestre 2023 (+0,4 %, soit +9 700 emplois). Il dépasse son niveau du quatrième trimestre 2022 de 0,9 % (soit +23 600 emplois) et celui de fin 2019 de 4,6 % (soit +121 800 emplois).

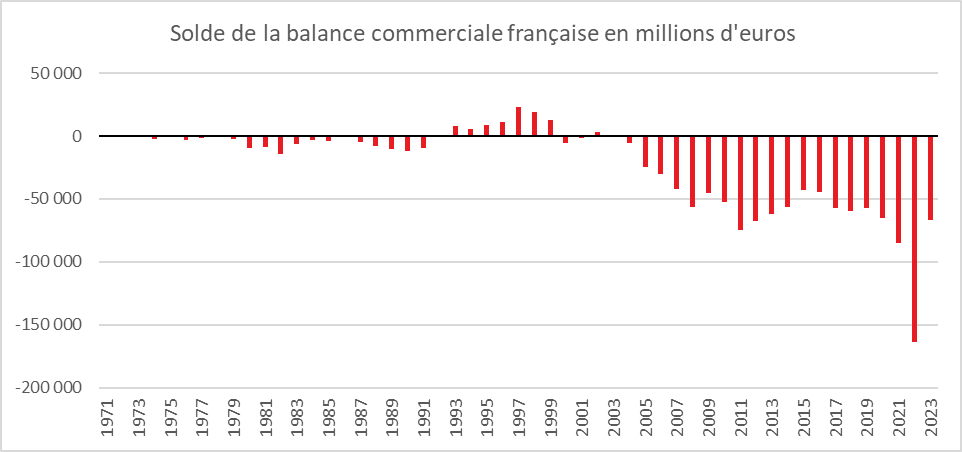

Le commerce extérieur de la France en amélioration

Après avoir atteint un record historique en 2022, le déficit de la balance commerciale de la France s’est fortement réduite l’année dernière. Il est ainsi passé de 162,7 à 99,6 milliards d’euros. Cette amélioration est imputable, en grande partie, à la baisse du cours de l’énergie.

Cercle de l’Épargne – données Direction des Douanes

En 2023, la France a regagné des parts de marché, +0,2 point en un. Désormais, les parts de marché au niveau mondial de la France s’établissent à 2,7 %. Les autres pays de l’Union européenne ont également gagné des parts de marché l’année dernière et ont retrouvé leur niveau de 2019 à la différence de la France (3 %).

En 2023, les importations ont baissé de 7,1 % pour atteindre 731,0 milliards d’euros. Cette diminution s’explique par la diminution des approvisionnements en énergie, dans un contexte de chute des prix. La France avec le redémarrage des centrales nucléaires, n’a pas eu besoin de se fournir en électricité à l’étranger. Malgré tout, le montant des importations d’énergie reste, en 2023, plus élevé qu’en 2019, principalement en raison du prix du gaz importé. Hors énergie, les importations de produits manufacturés se réduisent faiblement. La France a importé davantage, en 2023, de voitures électriques et hybrides. En revanche, les importations de produits chimiques et métallurgiques ont diminué.

Les exportations se sont élevées en 2023 à 607,3 milliards d’euros, en progression de 1,5 % par rapport à 2022. La progression est imputable, en grande partie, aux ventes de matériels de transport qui retrouvent leur niveau de 2019 en valeur. Leur poids dans les exportations totales a néanmoins enregistré une baisse de 4 points en quatre ans. Les ventes d’avions et de navires de croisière ont été particulièrement dynamiques l’année dernière. Les exportations de produits agricoles ont, de leur côté, diminué tout comme celles de l’énergie et des secteurs intensifs en énergie, en raison de la chute des prix de l’énergie.

2023 scelle vingt ans de déficit commercial pour la France qui est un des pays de l’OCDE où la balance cillerciale s’est le plus érodés en raison d’un recul de l’industrie. La balance des paiements courants française qui intègre les services a, selon la Banque de France, enregistré un déficit de 34,6 milliards d’euros en 2023, contre 53,9 milliards d’euros en 2022.

Discriminations et traitements inégalitaires au travail en France

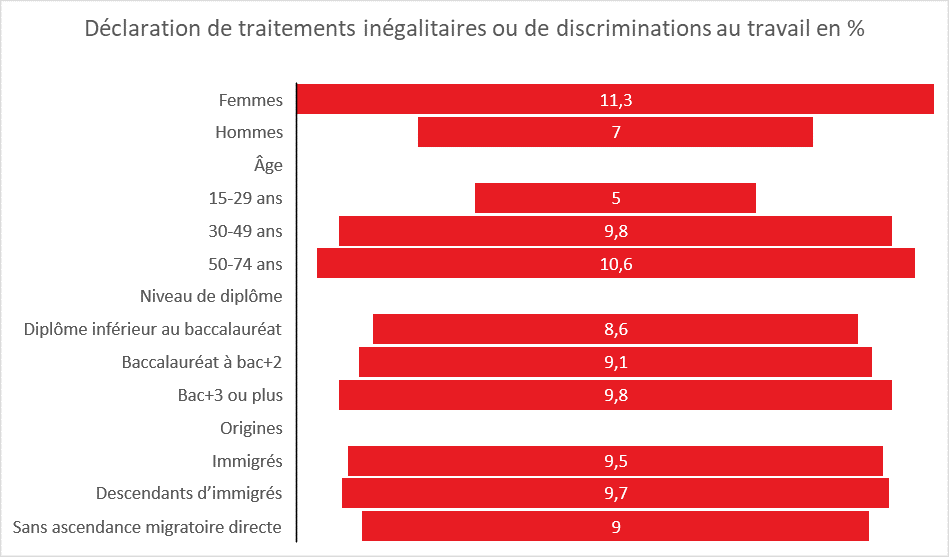

En 2021, 9 % des personnes en emploi ont indiqué, selon l’INSEE, avoir subi des traitements inégalitaires ou des discriminations au travail.

Plus de la moitié des personnes en emploi déclarant avoir subi des traitements inégalitaires au travail ont mentionné un motif discriminatoire, soit 4,8 % des personnes en emploi. 3,6 % des personnes en emploi ont indiqué d’autres motifs, liés à leur environnement de travail mais sans caractère discriminatoire. Les sondés soulignent notamment des problèmes relationnels avec leurs collègues ou leur hiérarchie, des conditions de travail défavorables, un manque de reconnaissance, particulièrement salariale, un emploi mal considéré au sein de la société, ou encore des situations de favoritisme. 0,8 % des personnes en emploi n’ont pas été en mesure de préciser la nature des traitements inégalitaires ou des discriminations subis dans leur emploi actuel.

Cercle de l’Épargne – données INSEE

Les femmes plus souvent victimes que les hommes de traitement inégalitaire

En 2021, les femmes en emploi ont plus fréquemment déclaré que les hommes avoir subi des traitements inégalitaires ou des discriminations au travail, 11,3 % contre 7,0 %. Dans 30 % des cas, le sexisme est avancé comme principal motif. Celui-ci est mis en avant par 2 % des hommes. Au total, le motif sexiste est la première source de discrimination au travail, cité par 19 % des personnes en emploi déclarant des traitements inégalitaires ou des discriminations.

Les femmes diplômées sont plus nombreuses à mentionner l’existence d’inégalités. 43 % des diplômées de niveau bac+3 ou plus ont, en effet déclaré, en 2021, avoir fait l’objet de traitements inégalitaires ou de discriminations contre 18 % des titulaires d’un diplôme inférieur au baccalauréat. Par ailleurs, 15,2 % des femmes à la tête d’une famille monoparentale ont mentionné être victimes de traitements inégalitaires au travail, contre 12,0 % des mères vivant en couple et 11,2 % des femmes vivant seules sans enfant.

Les immigrés, victimes de discriminations

Les origines constituent un des principaux motifs de discrimination cité par les personnes en emploi déclarant avoir subi des traitements inégalitaires ou des discriminations dans l’emploi (11 %). Les immigrés et leurs descendants sont les plus concernés. En 2021, selon l’INSEE, 57 % des immigrés et 21 % des descendants d’immigrés ont mis en relation des traitements inégalitaires vécus avec leurs origines. 4,9 % des immigrés en emploi déclarent avoir subi des traitements inégalitaires ou des discriminations liés à leurs origines, contre 0,3 % des personnes sans ascendance migratoire directe.

Les personnes en mauvaise santé, fortement exposées aux discriminations

En 2021, 23,4 % des personnes en emploi s’estimant en mauvais ou très mauvais état de santé ont mentionné avoir subi des traitements inégalitaires ou des discriminations au travail, contre 7,7 % des personnes jugeant être en bon ou très bon état de santé. Les personnes en emploi en mauvais ou très mauvais état de santé sont 21 % à considérer que ces traitements sont principalement imputables à leur état de santé ou à leur handicap, ce motif étant pour elles le plus cité, devant le sexe.

Les discriminations en fonction de l’page.

Les personnes de plus de 50 ans indiquent être plus que la moyenne être la victime de discriminations ou de traitement inégalitaire. À l’opposé, les jeunes de 15 à 29 ans en emploi déclarent deux fois moins souvent que leurs aînés avoir subi de telles situations (5,0 %, contre 9,8 % parmi les 30-49 ans et 10,6 % parmi les 50-74 ans). 17 % des plus jeunes considèrent que leur âge est la source principale des traitements inégalitaires vécus, soit deux fois plus que les 50-74 ans.

14 % des fonctionnaires concernés par les discriminations

En 2021, 13,7 % des fonctionnaires et 9,6 % des détenteurs d’un CDI déclarent avoir subi des traitements inégalitaires, contre 4,6 % des salariés en contrat à durée déterminée, en intérim, en alternance ou en stage. Par ailleurs, la proportion de personnes en emploi qui déclarent avoir subi des traitements inégalitaires dans leur emploi actuel augmente avec la taille de l’entreprise : elle passe de 6,6 % parmi les personnes en emploi dans les entreprises de moins de 10 salariés à 11,7 % dans les entreprises de 250 salariés ou plus.

La plus grande exposition des fonctionnaires au risque de discrimination ou de traitement inégalitaire serai liée à leur moindre mobilité professionnelle. 72 % des fonctionnaires ont une ancienneté de 10 ans ou plus, contre 44 % des titulaires d’un CDI. La sensibilisation est plus forte au sein de la fonction publique en raison d’un plus grand nombre de campagnes de prévention sur le sujet.

Les indépendants déclarent nettement moins souvent de traitements inégalitaires ou de discriminations au travail que l’ensemble des personnes en emploi (6,7 % contre 9,1 %). Les indépendants ne dépendent pas, par nature, d’une hiérarchie. Ils sont plus souvent des hommes, or ces derniers déclarent moins fréquemment subir ce type de traitements.

Parmi les salariés, ce sont les professions intermédiaires (10,9 %) et les employés (10,0 %) qui déclarent le plus souvent avoir subi des traitements inégalitaires ou des discriminations au travail, tandis que les ouvriers en déclarent le moins souvent (7,1 %). La proportion de cadres déclarant avoir subi des traitements inégalitaires au travail (8,8 %) est plus faible que la moyenne, les cadres citent davantage des motifs discriminatoires, en particulier en raison de leur sexe (33 %, contre 19 % de l’ensemble des personnes en emploi) ou de leur âge (11 % contre 7 %).

Un motif majeur de changement d’emploi

Les personnes ayant subi des inégalités de traitement ou des discriminations dans leur emploi souhaitent majoritairement en changer. Un tiers des personnes estimant avoir subi des traitements inégalitaires ou des discriminations dans leur emploi actuel souhaitent changer d’emploi, soit trois fois plus que les personnes en emploi qui ne sont pas dans cette situation. En revanche, elles recourent rarement aux moyens légaux pour signaler les traitements dont elles font l’objet.

Aides financières entre ménages, la famille avant tout

L’aide financière entre les ménages est fréquente. Elle prend plusieurs formes : aide directe sous forme monétaire ou aide indirecte sous la forme d’une prise en charge de certaines dépenses (logement, alimentation, etc.). Elle s’exerce essentiellement au profit de la famille mais peut concerner des amis. En 2017, elle représentait 37,7 milliards d’euros, soit 3,5 % du total des revenus des ménages. Les transferts monétaires s’élèvent à 20,7 milliards d’euros, dont 64 % sont versés de manière occasionnelle. Les transferts par prise en charge de dépenses s’élèvent à 17,0 milliards d’euros.

La moitié des ménages financent d’autres ménages

En 2017, selon l’INSEE, la moitié des ménages ont apporté une aide financière à un autre ménage au cours des deux derniers mois de l’enquête. 19 % des ménages ont effectué un versement occasionnel d’argent, pour un montant moyen mensuel de 197 euros par ménage donateur. Le versement régulier d’argent est moins fréquent. Il concerne 7 % des ménages, pour un montant moyen de 299 euros par mois. La prise en charge des dépenses d’un autre ménage est plus fréquente que les dons d’argent, mais d’un montant total légèrement plus faible. 34 % des ménages ont dispensé ce type d’aide pour un montant moyen mensuel de 140 euros.

Sur les 20,7 milliards d’euros d’aide financière par transferts monétaires, 93 % ont lieu entre membres d’une même famille vivant séparément ; les 7 % restants correspondent à des transferts entre ex-conjoints (hors versement de pensions alimentaires) ou amis. L’entraide financière familiale se fait essentiellement à destination des descendants (enfants, petits-enfants ou beaux-enfants ; 14,5 milliards d’euros). Les transferts vers les parents ou grands-parents (2,2 milliards d’euros) ou d’autres membres de la famille ou belle-famille (2,5 milliards d’euros) sont plus faibles.

Des flux croisés sauf pour les jeunes générations

Les jeunes générations (celles de moins de 40 ans) reçoivent 60 % des montants des aides financières des ascendants vers les descendants. Les aides qu’elles reçoivent proviennent d’abord de parents âgés de 40 à 59 ans (6 milliards d’euros), puis de parents ou grands-parents âgés de 60 ans ou plus (3 milliards d’euros). Les générations « pivot », aux âges intermédiaires (de 40 à 59 ans), donnent à leurs enfants 1,5 fois plus qu’elles ne reçoivent de leurs propres parents. Les ménages de 60 ans ou plus ne sont pas uniquement donateurs : ils reçoivent 1 milliard d’euros de la part de leurs propres parents.

Les 55/59 ans, les plus généreux

Les 55/59 ans sont ceux qui donnent le plus. Ayant, en moyenne, moins de charges de familles et des revenus plus élevés, ils aident à la fois leurs enfants et leurs parents. Ils versent, en moyenne 178 euros par mois, soit 5 % de leur revenu. Ils sont suivis par ceux de 60-64 ans (161 euros) et de 50-54 ans (144 euros). Avant 40 ans, le montant total des aides versées oscille autour de 65 euros par mois en moyenne, soit 2 % environ du revenu total moyen des ménages après solde des aides versées et reçues. Malgré un niveau de vie en hausse à partir de 25-30 ans, le montant moyen des aides versées reste faible jusqu’à la quarantaine. Les charges liées à la famille et au logement expliquent cette situation.

Les aides aux parents plus faibles que celles aux enfants et petits-enfants

Les aides versées aux parents et grands-parents représentent des montants beaucoup plus faibles. Les ménages de 40-44 ans qui donnent le plus à leurs ascendants, avec une aide moyenne de 25 euros par mois, tous ménages confondus, donateurs ou non. Les flux d’aides pour les parents augmentent avec l’âge des parents en lien avec la montée du taux de prévalence à la dépendance.

Les étudiants et les jeunes actifs, les plus aidés

Les ménages les plus modestes reçoivent le plus d’aide financière de leur entourage : parmi les ménages du premier dixième de niveau de vie, 44 % ont reçu une aide. Les 10 % des ménages les plus modestes reçoivent en moyenne 177 euros par mois. Ce montant est de 406 euros par ménage en ne retenant que ceux qui ont effectivement reçu une aide. Parmi ces ménages modestes, les plus jeunes sont le plus aidés, en particulier ceux poursuivant leurs études et ayant déjà un logement indépendant. Les étudiants ou apprentis ont perçu en moyenne 701 euros par mois. L’aide bénéficie en second lieu aux jeunes ménages entrant sur le marché du travail (305 euros par mois pour les ménages dont la personne de référence a moins de 30 ans est en emploi et 161 euros lorsqu’elle est au chômage). Avant 30 ans, et en particulier avant 25 ans, la famille apporte un soutien financier notable lors de la prise d’autonomie. Passé cet âge, l’entraide familiale est plus faible : les actifs de 30 ans ou plus du premier dixième de niveau de vie reçoivent une aide moyenne de 64 euros par mois et les retraités du même dixième une aide moyenne de 57 euros par mois.

La part de ménages ayant versé des aides au cours des deux derniers mois augmente régulièrement avec le niveau de vie : elle passe d’un tiers pour les 10 % des ménages les plus modestes à deux tiers pour les 10 % les plus aisés. Les montants d’aides versées sont nettement plus élevés chez ces derniers que parmi les autres ménages : les 10 % les plus aisés déclarent en moyenne 335 euros d’aide par mois, contre 81 euros pour les autres.

Les retraités mis à contribution

Les retraités versent plus d’aide que l’ensemble des actifs, mais moins que les actifs âgés de 50 à 65 ans. Ils versent en moyenne, 114 euros par mois, contre 109 euros pour le reste de la population. Ils sont en revanche moins nombreux à déclarer verser des aides (44 % contre 51 %). Les retraités versent d’autant plus d’aide que leur niveau de vie est élevé. Les actifs âgés de 50 à 65 ans sont ceux qui fournissent le plus d’aide financière. 53 % d’entre eux, pour un montant mensuel moyen de 177 euros.

Les retraités déclarent verser plus d’aide qu’ils n’en reçoivent, ils opèrent donc une redistribution vers les autres catégories de ménages. Les actifs de 50 à 65 ans sont dans la même situation. En moyenne, les retraités ont reçu une aide mensuelle inférieure à celle des actifs (33 euros contre 106 euros). Ils reçoivent une aide de la part de leurs enfants plus élevée que celle issue de leurs propres parents (14 euros contre 11 euros), alors que les actifs reçoivent davantage de la part de leurs parents et grands-parents (y compris pour la tranche d’âge 50-65 ans). Les ménages les moins aisés parmi les retraités (le quart des retraités avec le niveau de vie le plus bas) reçoivent une aide financière principalement de la part de leurs enfants et petits-enfants. À l’inverse, les retraités les plus aisés reçoivent une aide qui provient majoritairement de leurs parents.