Hier et Aujourd’hui – croissance – inflation – emploi – industrie – aides financières des familles

Après une petite croissance en 2023, y-aura-il un effet JO en France ?

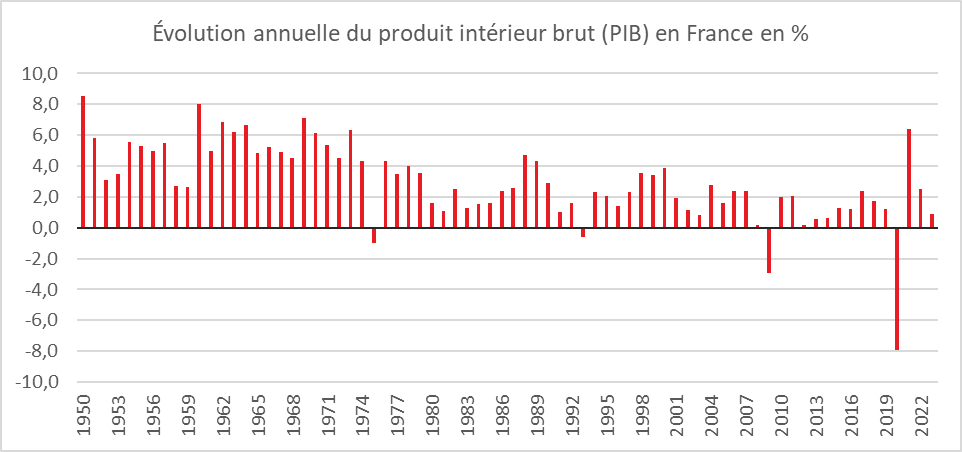

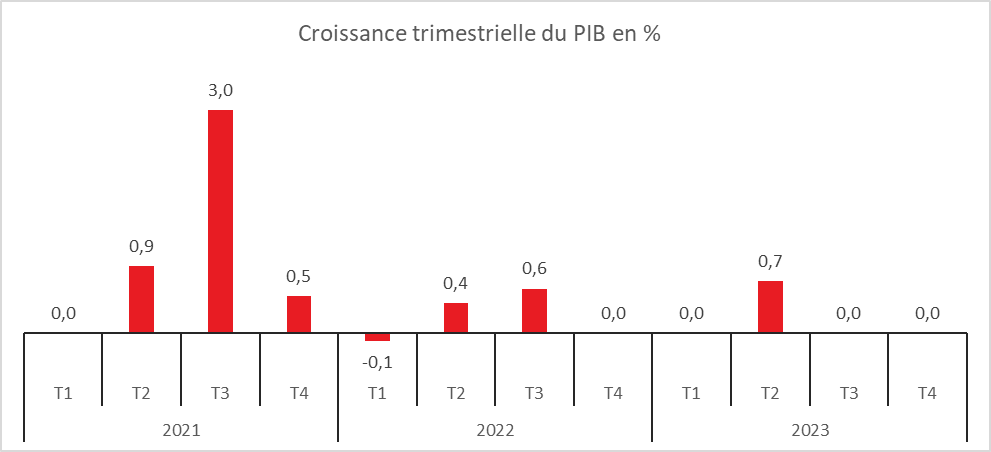

En moyenne sur l’année 2023, le PIB a, selon l’INSEE, augmenté de 0,9 %, après +2,5 % en 2022 et +6,4 % en 2021. Cette croissance annuelle n’a été rendue possible que par la forte hausse au deuxième trimestre, sur le reste de l’année, l’activité ayant été étale. À l’issue du quatrième trimestre 2023, l’acquis de croissance pour 2024 s’élève à +0,1 % ce qui complique l’atteinte de l’objectif de croissance retenu par le gouvernement de 1,4 %. La grande majorité des experts prédisent une croissance inférieure à 1 %.

Cercle de l’Épargne – données INSEE

Le produit intérieur brut (PIB) en volume est stable au quatrième trimestre 2023 (0,0 % après 0,0 % au trimestre précédent). Sur les cinq derniers trimestre, quatre ont connu une croissance nulle et un une croissance de 0,7 %, en lien avec une bonne activité touristique et la livraison de navires de croisière sur le trimestre considéré.

Cercle de l’Épargne – données INSEE

Au quatrième trimestre, la consommation des ménages et l’investissement ont pesé négativement sur la croissance.

La consommation des ménages a diminué au quatrième trimestre 2023 de -0,1 % (après +0,5 %). Les achats de biens par les ménages ont baissé de 0,6 % après une hausse de +0,6 % au troisième trimestre. La consommation alimentaire s’est contractée de 1,1 % après une hausse de +0,2 %. La consommation énergétique a diminué de 2,5 % après +0,1 %, en lien avec des températures plus clémentes cet automne. En revanche, les dépenses en matériels de transport continuent ont fortement progressé (+3,3 % après +2,6 %).

La consommation des ménages en services continue d’augmenter, +0,3 % au quatrième trimestre, contre +0,4 % au quatrième. La consommation en services de transport accélère (+2,0 % après +0,4 %), notamment en transport ferroviaire. En revanche, la consommation en services d’hébergement et restauration se contracte de 1,3 % après une hausse de 0,1 % au troisième trimestre.

Au total sur 2023, la consommation des ménages a progressé de +0,7 %, contre +2,1 % en 2022. La consommation des ménages en services a été de +2,4 % en 2023 après +8,5 % en 2022 du fait de la baisse des dépenses dans l’hébergement-restauration. La consommation de biens a diminué, en 2023, de 1,6 % après -2,6 % en 2022, du fait du recul des dépenses alimentaires (-4,7 % après -3,6 %) et malgré le rebond des matériels de transport (+7,4 % après -2,8 %).

L’investissement a reculé de 0,7 % au quatrième trimestre 2023 après un gain de 0,2 % au troisième. Cette baisse provient d’une diminution à la fois de la formation brute de capital fixe (FCBF) en produits manufacturés (-0,8 % après +1,1 %) et de celle en services marchands (-0,2 % après +0,3 %). Du côté des produits manufacturés, l’investissement en matériels de transport diminue (-0,8 % après +4,7 %) tout comme dans les biens d’équipement (-0,9 % après +0,1 %) et dans les « autres produits manufacturés » (-0,7 % après -1,5 %).

Le recul de l’investissement en construction s’est accru au quatrième trimestre 2023 (-1,0 % après -0,4 %). L’investissement en services immobiliers s’est replié de 1,6 % au quatrième trimestre, après -5,7 % au troisième. L’investissement en information-communication a diminué sur les trois derniers mois de l’année (-0,6 % après +0,9 %) pour la première fois depuis le deuxième trimestre 2020.

Au total sur 2023, l’investissement n’a progressé que de+1,2 % après +2,3 % en 2022, freiné par un nouveau recul de l’investissement en construction (-1,4 % après -0,9 %), et par un ralentissement de l’investissement en information-communication (+7,3 % après +10,4 %). En revanche, l’investissement en matériels de transport a fortement progressé (+14,3 % en 2023, après -5,6 % en 2022).

Le commerce extérieur a, au cours du quatrième trimestre, contribué positivement à la croissance du PIB (+1,2 point, contre -0,1 point au trimestre précédent), du fait d’une forte baisse des importations. Les importations ont, en effet, baissé de 3,1 % au quatrième trimestre après -0,4 % au troisième. Elles sont tirées à la baisse par les importations de produits manufacturés (-4,0 % après -1,7 %), notamment de pétrole raffiné (-9,8 % après -12,5 %), de biens d’équipement (-4,6% après -2,7 %) et de matériels de transport (-4,1 % après +3,7%).

Les exportations ont diminué de 0,1 % au quatrième trimestre 2023, contre une baisse de 0,6 % au troisième. Les exportations de produits agricoles se sont repliées de 2,6 % après +0,1 % au troisième trimestre. Celles des produits agro-alimentaires ont baissé de 1,8 % après -2,0 %). Les exportations des matériels de transport ont diminué (-2,7 % après -4,6 %) tout comme celles des « autres produits manufacturés » (-1,5 % après +0,6 %). En revanche, les exportations de services rebondissent (+1,4 % après -0,5 %), notamment des services de transport (+3,9 % après -1,4 %).

Au total sur 2023, les importations ont baissé de -0,3 % (après +8,8 %) quand les exportations ont augmenté de +1,5 % (après +7,4 %). La contribution annuelle du commerce extérieur a donc été positive +0,6 point en 2023 après -0,6 point en 2022.

Les variations de stocks contribuent de nouveau négativement à la croissance du PIB ce trimestre à hauteur de -1,1 point au quatrième trimestre, après -0,3 point au troisième trimestre 2023. Les contributions négatives sont particulièrement marquées pour le pétrole raffiné, les biens d’équipements et les « autres biens manufacturés ». Sur l’ensemble de l’année, la contribution des stocks a été négative de 0,5 point à la croissance.

Pour 2024, y-aura-il un effet Jeux Olympiques ? Durant le premier semestre, la nécessité d’achever les chantiers et de réaliser les derniers préparatifs devrait donner lieu à un léger regain d’activité. A contrario, certains chantiers sont reportés pour ne pas gêner le bon déroulement des Jeux ce qui portera légèrement atteinte à la croissance. En matière de retombées touristiques, les effets se feront ressentir non pas en 2024 mais plutôt en 2025 et 2026. À l’aune des expériences précédentes, les Jeux Olympiques génèrent un surcroît d’activité durant les mois qui précèdent leur déroulement pour le pays organisateur qui en revanche subit un contrecoup dans les mois qui suivent.

Atonie en zone euro

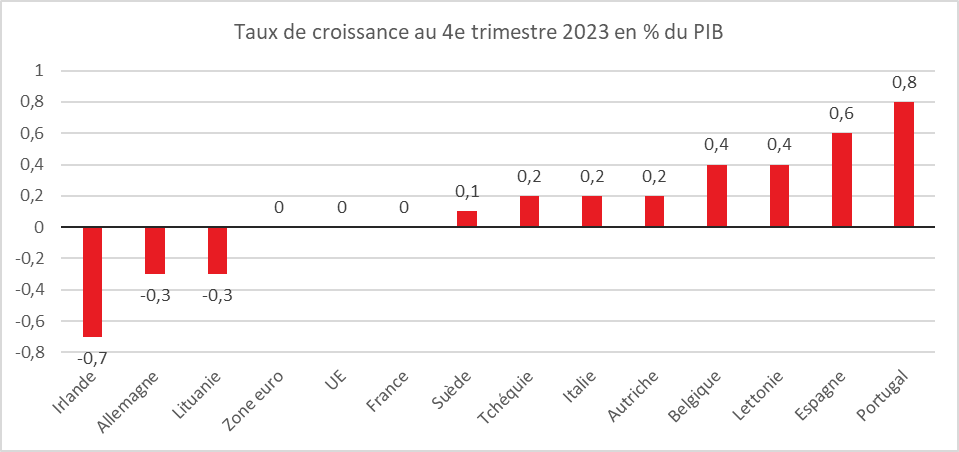

Au cours du quatrième trimestre 2023, le PIB corrigé des variations saisonnières est, selon Eurostat, resté stable dans la zone euro et dans l’Union européenne, par rapport au trimestre précédent, selon l’estimation rapide préliminaire publiée par Eurostat, l’office statistique de l’Union européenne. Au cours du troisième trimestre 2023, le PIB avait diminué de 0,1 % dans les deux zones.

Sur l’ensemble de l’année 2023, le PIB a augmenté de 0,5 % dans la zone euro et dans l’Unions européenne.

Cercle de l’Épargne – données Eurostat

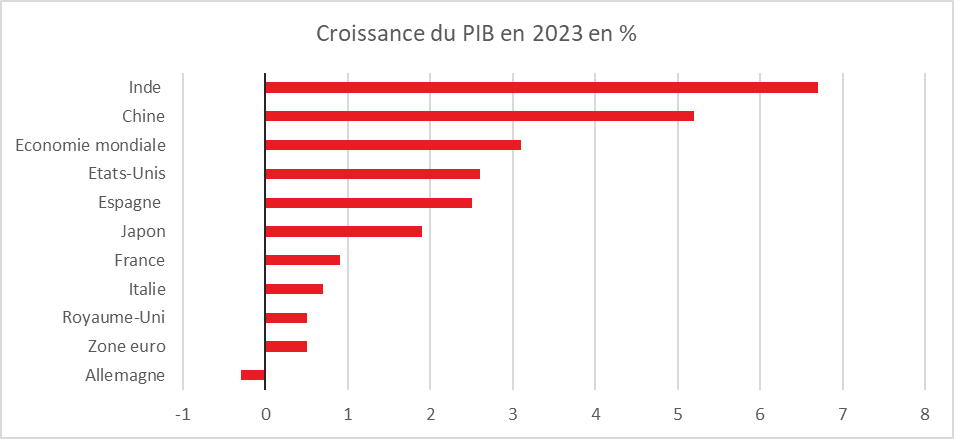

Sur l’ensemble de l’année, la croissance a été de 2,4 % en Espagne, de 0,7 % en Italie et de 0,5 % au Royaume-Uni. Le PIB a reculé de 0,3 % en Allemagne. De son côté, le Japon a réussi à obtenir un taux croissance de 2 %. Enfin la Chine et l’Inde ont connu des croissances respectives de 5,2 et 6,7 % de leur PIB.

Cercle de l’Épargne

Repli de l’inflation en janvier

Sur un an, selon l’estimation provisoire réalisée en fin de mois de l’INSEE, les prix à la consommation augmenteraient de 3,1 % en janvier, après +3,7 % en décembre. Cette baisse de l’inflation serait due au ralentissement sur un an des prix de l’énergie, de l’alimentation et des produits manufacturés. À l’inverse, les prix des services et du tabac accéléreraient.

Sur un mois, les prix à la consommation baisserait de 0,2 % en janvier, après +0,1 % en décembre. Cette baisse serait due à celle des prix des produits manufacturés, notamment ceux de l’habillement et des chaussures. Les prix du tabac seraient en forte hausse, tandis que ceux de l’alimentation, des services et de l’énergie augmenteraient légèrement sur un mois.

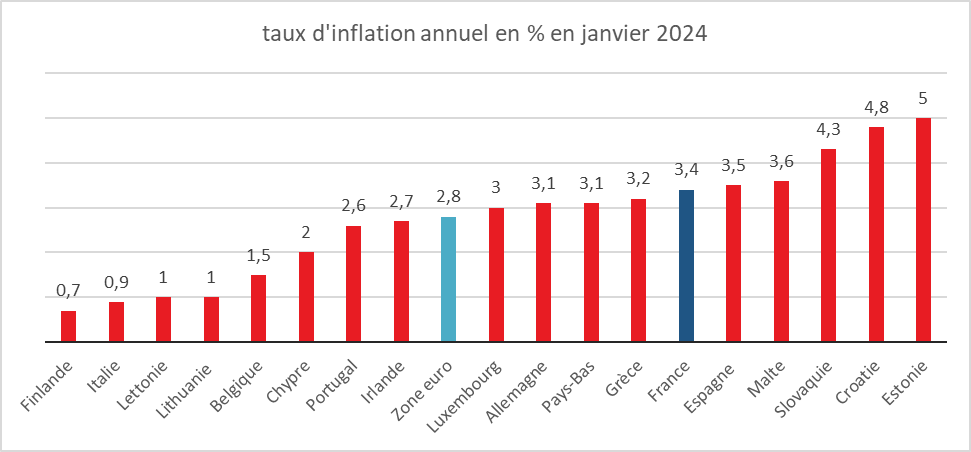

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 3,4 % en janvier 2024, après +4,1 % en décembre. Sur un mois, il diminuerait légèrement (‑0,2 % après +0,1 % le mois précédent).

Cercle de l’Épargne – données INSEE

Léger recul de l’inflation dans la zone euro

Le taux d’inflation annuel de la zone euro a a éte estimé, par Eurostat, à 2,8 % en janvier 2024, contre 2,9 % en décembre.

S’agissant des principales composantes de l’inflation de la zone euro, l’alimentation, alcool & tabac devrait connaître le taux annuel le plus élevé en janvier (5,7 %, en recul comparé au taux de 6,1 % en décembre), suivi des services (4,0 %, stable comparé à décembre), des biens industriels hors énergie (2,0 %, comparé à 2,5 % en décembre) et de l’énergie (-6,3 %, comparé à -6,7 % en décembre).

La France se classe, au mois de janvier au-dessus de la moyenne de la zone euro. La fin tardive du bouclier tarifaire explique cette situation. La France a connu une inflation plus faible en 2022 et au début de 2023 en raison des mesures prises par le gouvernement. Depuis quelques mois, les prix y augmentent plus vite que dans la majorité des autres pays par effet de rattrapage.

Cercle de l’Épargne – données Eurostat

Légère augmentation des dépenses de consommation en décembre

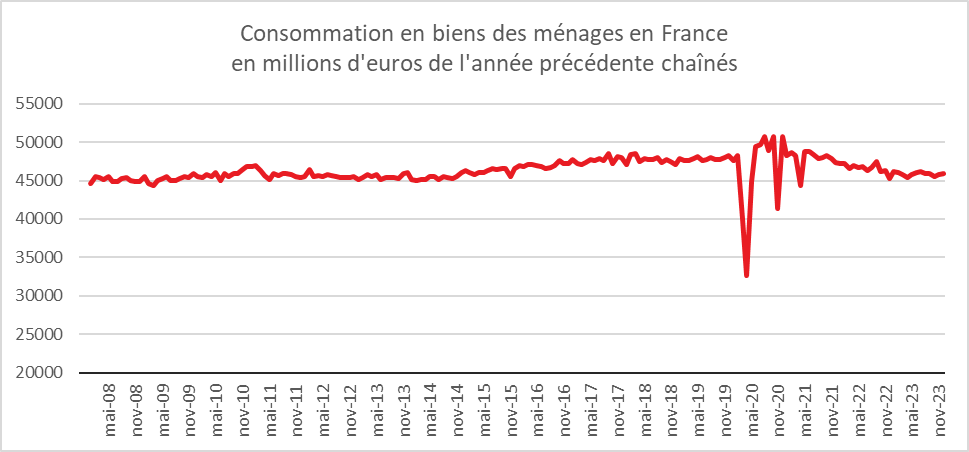

En France, en décembre 2023, les dépenses de consommation des ménages en biens augmentent, selon l’INSEE, sur un mois de +0,3 % en volume après +0,6 % en novembre. Cette progression est en partie imputable à la hausse des dépenses en énergie (+1,7 %) et des achats de biens fabriqués (+0,6 %). En revanche, la consommation alimentaire a diminué de 0,7 %.

Sur l’ensemble du quatrième trimestre 2023, la consommation des ménages en biens s’est contractée de 0,6 % après une hausse de 0,6 % au troisième trimestre. Cette baisse s’explique notamment par le repli de consommation d’énergie diminue (-2,5 %), en lien, notamment, avec des températures clémentes en début d’automne. La consommation alimentaire a, de son côté, reculé de 1,1 % au quatrième trimestre après une légère hausse au troisième trimestre (+0,2 %). Sur l’ensemble de l’année 2023, la consommation alimentaire a diminué de près de 5 % (‑4,7 %) davantage que sur l’ensemble de l’année 2022 (‑3,6 %).

Cercle de l’Épargne – données INSEE

Faible progression de la production industrielle française

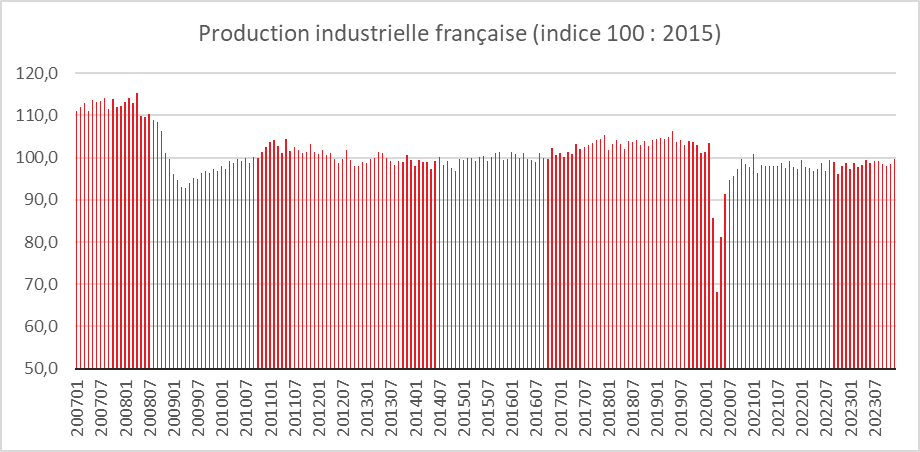

La production dans l’industrie manufacturière du quatrième trimestre 2023 est légèrement supérieure à celle du quatrième trimestre 2022 (+0,3 %), tandis qu’elle augmente plus nettement dans l’ensemble de l’industrie (+1,1 %) du fait du redressement de la production d’électricité. Sur cette période, la production est en nette hausse dans les industries extractives, énergie, eau (+5,9 %), les matériels de transport (+6,6 %) et les biens d’équipement (+2,1 %). Elle augmente très fortement dans la cokéfaction-raffinage (+23,5 %), en raison du mouvement de grève qui avait touché les raffineries en octobre 2022. À l’opposé, la production baisse dans les industries agro-alimentaires (-3,5 %).

La production industrielle de la France demeure inférieure fin 2023 à son niveau d’avant crise sanitaire (fin 2019) de 2 %. Elle est en retrait de 10 % par rapport à son niveau d’avant crise des subprimes de 2007/2009.

Depuis 2022, les branches intensives en énergie sont exposées à la hausse de leurs coûts de production et ont été amenées à réduire leur production. Sur les trois derniers mois (octobre à décembre 2023), la production reste ainsi en net retrait par rapport à celle du deuxième trimestre 2021. Cela concerne en particulier les secteurs de la fabrication de pâte à papier, papier et carton (-19,7 %), la sidérurgie (-18,9 %), la fabrication de verre et articles en verre (-13,9 %) et de produits chimiques de base (-10,9 %).

Pour le seul mois de décembre 2023, la production a augmenté dans l’industrie manufacturière (+1,2 % après +0,2 %) et dans l’ensemble de l’industrie (+1,1 % après +0,5 %).

Cercle de l’Épargne – données INSEE

Stabilité du taux de chômage en Europe

Malgré l’atonie de la croissance, le taux de chômage reste faible et stable par rapport aux mois précédents. Les nombreux départs à la retraite et la crainte des entreprises de ne pas trouver des candidats en cas de reprise expliquent la bonne tenue du marché du travail.

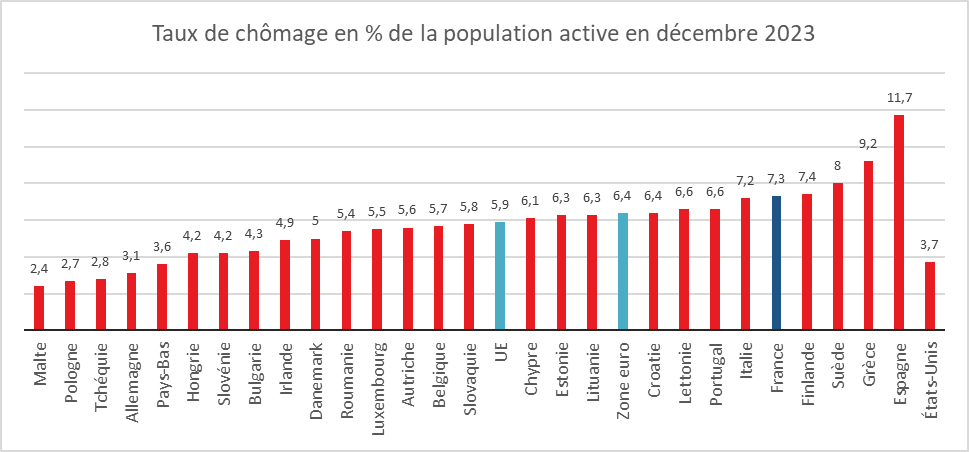

En décembre dernier, le taux de chômage corrigé des variations saisonnières de la zone euro était, selon Eurostat, de 6,4 %, un taux stable par rapport à celui enregistré en novembre et en baisse par rapport à celui de 6,7 % enregistré en décembre 2022. Le taux de chômage de l’ensemble de l’Union européenne était de 5,9 % en décembre 2023, un taux également stable par rapport à celui enregistré en novembre 2023 et en baisse par rapport à celui de 6,1 % de décembre 2022. Ces chiffres sont publiés par Eurostat, l’office statistique de l’Union européenne.

Cercle de l’Épargne – données Eurostat

Avec un taux de chômage de 7,3 %, la France se situe toujours au-dessus de la moyenne de la zone euro quand Malte, La Pologne, la République tchèque, l’Allemagne et les Pays-Bas sont en situation de plein emploi. L’Espagne, la Suède et la Grèce sont les trois pays ayant le plus fort taux de chômage de l’Union.

Aides financières entre ménages, la famille avant tout

L’aide financière entre les ménages est fréquente. Elle prend plusieurs formes : aide directe sous forme monétaire ou aide indirecte sous la forme d’une prise en charge de certaines dépenses (logement, alimentation, etc.). Elle s’exerce essentiellement au profit de la famille mais peut concerner des amis. Elle représentait, en 2017, 37,7 milliards d’euros, soit 3,5 % du total des revenus des ménages. Les transferts monétaires s’élèvent à 20,7 milliards d’euros, dont 64 % sont versés de manière occasionnelle. Les transferts par prise en charge de dépenses s’élèvent à 17,0 milliards d’euros.

La moitié des ménages financent d’autres ménages

En 2017, la moitié des ménages ont, selon l’INSEE, au cours des deux derniers mois de l’enquête, apporté une aide financière à un autre ménage. 19 % des ménages ont effectué un versement occasionnel d’argent, pour un montant moyen mensuel de 197 euros par ménage donateur. Le versement régulier d’argent est moins fréquent. Il concerne 7 % des ménages, pour un montant moyen de 299 euros par mois. La prise en charge des dépenses d’un autre ménage est plus fréquente que les dons d’argent, mais d’un montant total légèrement plus faible. 34 % des ménages ont dispensé ce type d’aide pour un montant moyen mensuel de 140 euros.

Sur les 20,7 milliards d’euros d’aide financière par transferts monétaires, 93 % ont lieu entre membres d’une même famille vivant séparément ; les 7 % restants correspondent à des transferts entre ex-conjoints (hors versement de pensions alimentaires) ou amis. L’entraide financière familiale se fait essentiellement à destination des descendants (enfants, petits-enfants ou beaux-enfants ; 14,5 milliards d’euros). Les transferts vers les parents ou grands-parents (2,2 milliards d’euros) ou d’autres membres de la famille ou belle-famille (2,5 milliards d’euros) sont plus faibles.

Des flux croisés sauf pour les jeunes générations

Les jeunes générations (celles de moins de 40 ans) reçoivent 60 % des montants des aides financières des ascendants vers les descendants. Les aides qu’elles reçoivent proviennent d’abord de parents âgés de 40 à 59 ans (6 milliards d’euros), puis de parents ou grands-parents âgés de 60 ans ou plus (3 milliards d’euros). Les générations « pivot », aux âges intermédiaires (de 40 à 59 ans), donnent à leurs enfants 1,5 fois plus qu’elles ne reçoivent de leurs propres parents. Les ménages de 60 ans ou plus ne sont pas uniquement donateurs : ils reçoivent 1 milliard d’euros de la part de leurs propres parents.

Les 55/59 ans, les plus généreux

Les 55/59 ans donnent le plus. Ayant, en moyenne, moins de charges de familles et des revenus plus élevés, ils aident à la fois leurs enfants et leurs parents. Ils versent, en moyenne 178 euros par mois, soit 5 % de leur revenu. Ils sont suivis par ceux de 60-64 ans (161 euros) et de 50-54 ans (144 euros). Avant 40 ans, le montant total des aides versées oscille autour de 65 euros par mois en moyenne, soit 2 % environ du revenu total moyen des ménages après solde des aides versées et reçues. Malgré un niveau de vie en hausse à partir de 25-30 ans, le montant moyen des aides versées reste faible jusqu’à la quarantaine. Les charges liées à la famille et au logement expliquent cette situation.

Les aides aux parents plus faibles que celles aux enfants et petits-enfants

Les aides versées aux parents et grands-parents représentent des montants beaucoup plus faibles. Les ménages de 40-44 ans qui donnent le plus à leurs ascendants, avec une aide moyenne de 25 euros par mois, tous ménages confondus, donateurs ou non. Les flux d’aides pour les parents augmentent avec l’âge des parents en lien avec la montée du taux de prévalence à la dépendance.

Les étudiants et les jeunes actifs, les plus aidés

Les ménages les plus modestes reçoivent le plus d’aide financière de leur entourage : parmi les ménages du premier dixième de niveau de vie, 44 % ont reçu une aide. Les 10 % des ménages les plus modestes reçoivent en moyenne 177 euros par mois. Ce montant est de 406 euros par ménage en ne retenant que ceux qui ont effectivement reçu une aide. Parmi ces ménages modestes, les plus jeunes sont le plus aidés, en particulier ceux poursuivant leurs études et ayant déjà un logement indépendant. Les étudiants ou apprentis ont perçu en moyenne 701 euros par mois. L’aide bénéficie en second lieu aux jeunes ménages entrant sur le marché du travail (305 euros par mois pour les ménages dont la personne de référence a moins de 30 ans est en emploi et 161 euros lorsqu’elle est au chômage). Avant 30 ans, et en particulier avant 25 ans, la famille apporte un soutien financier notable lors de la prise d’autonomie. Passé cet âge, l’entraide familiale est plus faible : les actifs de 30 ans ou plus du premier dixième de niveau de vie reçoivent une aide moyenne de 64 euros par mois et les retraités du même dixième une aide moyenne de 57 euros par mois.

La part de ménages ayant versé des aides au cours des deux derniers mois augmente régulièrement avec le niveau de vie : elle passe d’un tiers pour les 10 % des ménages les plus modestes à deux tiers pour les 10 % les plus aisés. Les montants d’aides versées sont nettement plus élevés chez ces derniers que parmi les autres ménages : les 10 % les plus aisés déclarent en moyenne 335 euros d’aide par mois, contre 81 euros pour les autres.

Les retraités mis à contribution

Les retraités versent plus d’aide que l’ensemble des actifs, mais moins que les actifs âgés de 50 à 65 ans. Ils versent en moyenne, 114 euros par mois, contre 109 euros pour le reste de la population. Ils sont en revanche moins nombreux à déclarer verser des aides (44 % contre 51 %). Les retraités versent d’autant plus d’aide que leur niveau de vie est élevé. Les actifs âgés de 50 à 65 ans sont ceux qui fournissent le plus d’aide financière. 53 % d’entre eux, pour un montant mensuel moyen de 177 euros.

Les retraités déclarent verser plus d’aide qu’ils n’en reçoivent, ils opèrent donc une redistribution vers les autres catégories de ménages. Les actifs de 50 à 65 ans sont dans la même situation. En moyenne, les retraités ont reçu une aide mensuelle inférieure à celle des actifs (33 euros contre 106 euros). Ils reçoivent une aide de la part de leurs enfants plus élevée que celle issue de leurs propres parents (14 euros contre 11 euros), alors que les actifs reçoivent davantage de la part de leurs parents et grands‑parents (y compris pour la tranche d’âge 50-65 ans). Les ménages les moins aisés parmi les retraités (le quart des retraités avec le niveau de vie le plus bas) reçoivent une aide financière principalement de la part de leurs enfants et petits-enfants. À l’inverse, les retraités les plus aisés reçoivent une aide qui provient majoritairement de leurs parents.