Hier et Aujourd’hui – défaillances entreprises – inflation – conjoncture – immobilier – logements

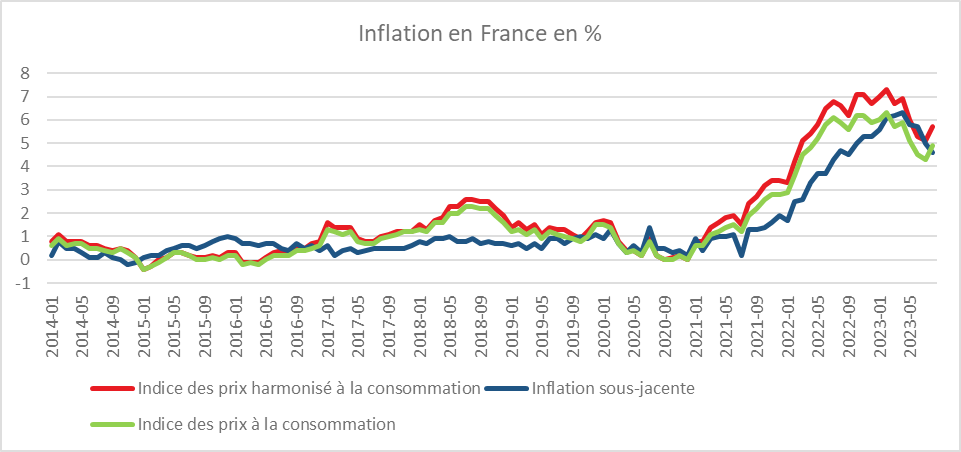

L’inflation stable sur un an en septembre en France

En France, selon l’INSEE, l’indice des prix à la consommation (IPC) est en baisse de 0,5 % sur un mois en septembre, après +1,0 % en août. Ce repli est principalement dû au net repli des prix des services (‑1,6 % après +0,1 %), du fait de la baisse saisonnière de ceux des transports (‑11,6 % après ‑3,9 %) et des services d’hébergement (‑15,8 % après +4,6 %). Les prix de l’alimentation sont en légère baisse (‑0,3 % après +0,3 %). Les prix de l’énergie décélèrent sur un mois (+2,0 % après +6,6 %), notamment ceux des produits pétroliers (+3,2 % après +7,0%) et de l’électricité (+1,1 % après +8,0 %), tout comme ceux des produits manufacturés (+0,7 % après +1,5 %).

Corrigés des variations saisonnières, les prix à la consommation augmentent sur un mois de 0,3 % en septembre 2023, après +0,8 % en août.

Sur un an, les prix à la consommation augmentent de 4,9 % en septembre 2023, comme en août. Cette stabilité de l’inflation résulte d’une forte accélération des prix de l’énergie sur un an (+11,9 % après +6,8%), contrebalancée par le ralentissement des prix de l’alimentation (+9,7% après +11,2 %), des services (+2,9 % après +3,0 %) et des produits manufacturés (+2,8 % après +3,1 %). L’inflation du tabac est stable par rapport au mois précédent (+9,9 %).

L’indice des prix à la consommation harmonisé (IPCH) se replie de 0,6 % sur un mois, après +1,1 % en août ; sur un an, il augmente de 5,7 % en septembre 2023, comme en août. L’inflation sous-jacente est stable sur un an à +4,6 % en septembre 2023.

Cercle de l’Épargne – données INSEE

La marche à petit trot de l’économie française

Selon l’enquête de conjoncture de la Banque de France, l’activité économique française est relativement atone depuis le début du troisième trimestre sans verser dans la récession.

En septembre, l’activité est quasi stable dans l’industrie. Elle est néanmoins en hausse dans la pharmacie, les équipements électriques, les machines et équipements et, plus modérément dans l’aéronautique. Elle est en revanche en retrait dans le bois, papier, imprimerie, l’agro-alimentaire et les autres produits industriels. Sur un an, le taux d’utilisation des capacités de production est en recul, passant de 80 % en août 2022 à 76 % en septembre 2023. Cette érosion est imputable à l’évolution de la production dans les secteurs des produits en caoutchouc, plastique, des autres produits industriels, du bois, papier, imprimerie et de l’automobile.

Dans les services marchands, l’activité n’augmente que faiblement. Les services aux entreprises, le conseil de gestion, les activités d’architecture et d’ingénierie, la publicité et études de marché, et les activités de nettoyage sont en hausse. Les services aux particuliers – hébergement, restauration et location automobile – enregistrent de bons résultats en lien avec la coupe du monde de rugby, le salon nautique, la fashion week et la reprise des séminaires. L’activité touristique demeure bien orientée, aidée par des conditions météorologies propices. Le travail temporaire est, quant à elle, toujours en recul du fait des difficultés du secteur de la construction. En revanche, l’aéronautique et l’automobile font appel à un nombre croissant d’intérimaires. Les soldes d’opinion sur la situation de trésorerie se dégradent de nouveau dans l’industrie, tirés à la baisse par l’industrie du bois, papier, imprimerie, et l’habillement, textile, chaussures ; ils s’améliorent légèrement dans les services marchands. Ils restent cependant très inférieurs à leur moyenne de long terme. Selon la Banque de France, l’activité progresserait, en octobre, dans l’industrie et les services, et serait stable dans le bâtiment.

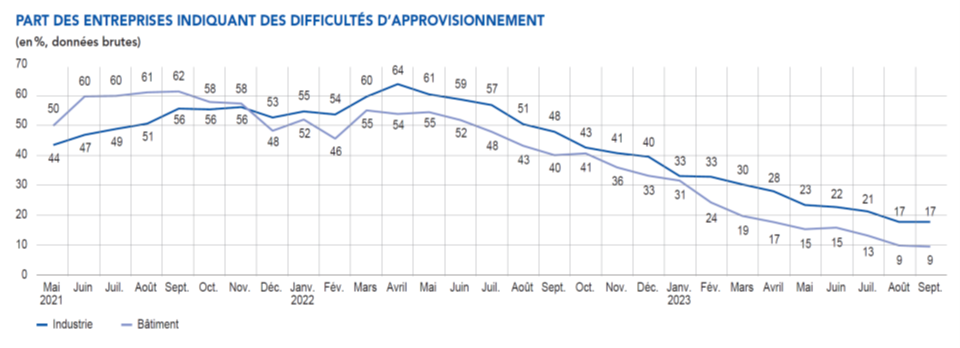

Retour à la normale pour l’approvisionnement

En septembre, les difficultés d’approvisionnement se stabilisent à des niveaux bas dans l’industrie (17 %, comme en août) et dans le bâtiment (9 %, comme en août). Les tensions tarifaires concernant l’énergie, les matières premières et les biens intermédiaires s’estompent. Dans l’industrie, le solde d’opinion sur les prix des matières premières indique une poursuite de la baisse. Le solde d’opinion sur le prix des produits finis indique une stabilité. 7 % des industriels déclarent avoir augmenté leurs prix de vente en septembre, à comparer à 29 % en septembre 2022. 6 % des industriels déclarent avoir baissé leurs prix de vente en septembre, en lien avec la détente des prix des matières premières. Les baisses de prix de produits finis concernent essentiellement les secteurs du bois, du papier, de l’imprimerie, de la chimie et de la métallurgie. Dans l’agro-alimentaire, les chefs d’entreprise sont désormais aussi nombreux à indiquer des baisses de prix que des hausses (7 %). En septembre 2022, seuls 2 % des chefs d’entreprise indiquaient une baisse, et 43 % une hausse de prix. Dans le bâtiment, le solde d’opinion sur les prix des devis est en forte baisse. 11 % des entreprises ont augmenté leurs prix en septembre (à comparer à 49 % en septembre 2022), tandis que 3 % des entreprises indiquent appliquer des baisses de prix. Dans les services, la proportion d’entreprises indiquant une hausse de leur prix s’élève à 11 %, à comparer à 21 % il y a un an. Les hausses de prix sont plus marquées dans l’hébergement et la location automobile.

Les proportions de chefs d’entreprise prévoyant de relever leurs prix en octobre sont proches de celles observées en septembre, dans l’industrie (7 %), les services marchands (10 %) et le bâtiment (10 %). De nouvelles baisses de prix sont prévues par les chefs d’entreprise en octobre dans le bois, le papier et l’imprimerie.

Banque de France

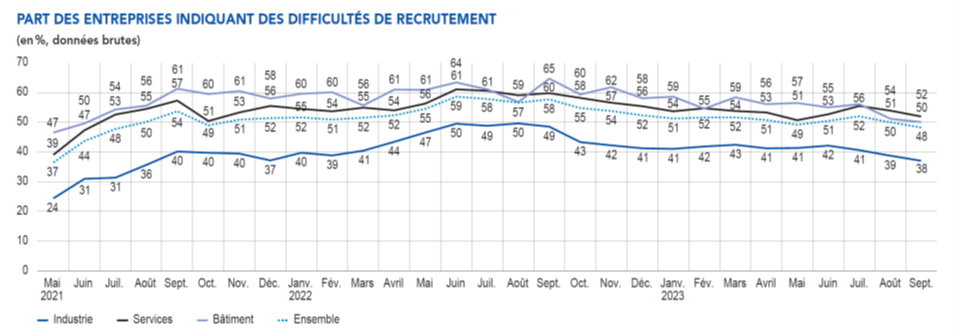

Diminution des difficultés de recrutement

Dans les trois grands secteurs d’activité, en septembre, 48 % des chefs d’entreprise soulignent des difficultés de recrutement contre 50 % en août.

Banque de France

Une petite croissance au troisième trimestre

La Banque de France prévoit une augmentation du PIB de 0,1 % au troisième trimestre faisant suite à celle de 0,5 % au deuxième trimestre. L’activité aurait été portée au troisième trimestre par les services marchands (tourisme) et par l’industrie manufacturière ainsi que par le secteur de l’énergie.

Des gains de pouvoir d’achat en fin d’année pour les ménages français

Dans le cadre de sa note de conjoncture du mois d’octobre, pour l’ensemble de l’année, L’INSEE prévoit un taux de croissance de 0,9 % pour la France. La croissance demeurerait tirée par les touristes étrangers et par les exportations de navires ainsi que d’avions. La consommation reprendrait quelques couleurs aidés en cela par l’amélioration du pouvoir d’achat des ménages.

Un ralentissement attendu après un bon deuxième trimestre

L’institut statistique souligne que le climat des affaires en France est revenu à son niveau moyen de longue période (100), après s’être maintenu au-dessus tout au long de l’année 2022 et plus encore en 2021 au sortir de la crise sanitaire. Dans l’industrie notamment, le climat est néanmoins désormais en-dessous de son niveau moyen, quand il demeure juste au-dessus du sien, depuis le mois de mai. Les entreprises françaises rencontrent de moins en moins de contraintes d’approvisionnement et les tensions sur le marché du travail s’amoindrissent. Les pressions exercées sur le coût des intrants se sont détendues. A contrario, des difficultés de demande se font jour notamment dans l’industrie, tout en restant moindres que celles au niveau de l’offre.

Dans ce contexte, le PIB augmenterait à un rythme modéré au second semestre 2023 (+0,1 % au troisième trimestre puis +0,2 % au quatrième, après +0,5 % au deuxième trimestre). L’INSEE n’a pas modifié ses prévisions en octobre par rapport à celles de septembre. Au niveau sectoriel, l’activité ralentirait dans l’industrie au second semestre (+0,3 % pour la valeur ajoutée prévue au troisième trimestre, puis +0,4 % au quatrième, après +1,6 % au deuxième trimestre). Dans la construction, l’activité est en baisse depuis le début de l’année, en particulier pour la production de logements neufs et de bâtiments non résidentiels, pénalisée par la hausse des taux d’intérêt, et ce malgré un certain dynamisme des travaux de génie civil dans les transports urbains. L’INSEE ne s’attend pas à une amélioration de la situation dans les trois prochains. Dans un contexte de poursuite du renchérissement du crédit, l’activité dans la construction reculerait à nouveau au second semestre (-1,0 % au troisième trimestre puis -0,6 % au quatrième). Dans les services, l’activité ralentirait au second semestre (+0,2 % prévu au troisième trimestre puis +0,3 % en fin d’année, après +0,6 % au deuxième trimestre). L’activité au second semestre ralentirait également dans le secteur du tourisme malgré un possible soutien ponctuel en fin d’été et à l’automne avec la Coupe du monde de rugby.

Stabilisation de l’emploi

Pour l’INSEE, l’emploi serait stable entre fin juin et fin décembre après avoir ralenti au deuxième trimestre. L’emploi salarié a progressé de 0,1 % entre fin mars et fin juin 2023, soit 21 000 emplois nets créés, après +102 000 au premier trimestre et plusieurs trimestres successifs de hausses soutenues. Au total, entre fin 2019 et mi-2023, environ 1,3 million d’emplois salariés ont été créés, dont un tiers en contrats d’alternance. La faible progression de l’emploi salarié au deuxième trimestre coïncide avec un léger regain de la productivité par tête, celle-ci restant bien en-deçà de son niveau d’avant la crise sanitaire. Au second semestre, la productivité se redresserait de nouveau légèrement en lien avec la stabilisation du nombre de personnes en contrats d’alternance. La population active devrait continuer à progresser bien que modérément, soutenue, en fin d’année, par les premiers effets de la réforme des retraites. Au second semestre 2023, le taux de chômage passerait de 7,2, à 7,3 % de la population active.

Recul modéré de l’inflation

Pour l’INSEE, l’inflation refluerait légèrement d’ici la fin de l’année malgré la hausse des prix de l’énergie qui pourrait se situer autour de 10 %. Les prix alimentaires continueraient à ralentir dans le prolongement du mouvement constaté depuis le printemps. Ils ont même baissé sur un mois en septembre, notamment ceux des produits hors frais, en lien avec le retournement récent des prix à la production des industries agro-alimentaires et plus encore des prix agricoles. Les prix des produits manufacturés sont également orientés à la baisse. Dans ce contexte, l’INSEE s’attend, en fin d’année, à une inflation de +6,9 % pour les produits alimentaires et de +2,6 % pour les produits manufacturés en rythme annuel.

Dans les services, hormis ceux de communication, les prix à la consommation sont en hausse sur un an en septembre, ce mouvement pourrait se poursuivre dans les prochains mois, en lien avec le dynamisme des salaires. Cette accélération resterait toutefois d’ampleur limitée. Le glissement annuel des prix à la consommation des services atteindrait ainsi +3,2 % sur un an en décembre. Ce secteur constituerait la première contribution à l’inflation d’ensemble, en raison de son poids dans la consommation des ménages.

L’inflation d’ensemble se situerait à +4,4 % sur un an en décembre, une prévision revue à la hausse par rapport à celle du point de conjoncture de septembre, en raison de l’augmentation du cours du pétrole. L’inflation sous-jacente (hors alimentation et énergie) s’élèverait à 3,9 % en fin d’année en rythme annuel. En moyenne annuelle, l’inflation d’ensemble atteindrait +5,0 % sur un an en 2023, contre 5,2 % en 2022. L’inflation sous-jacente, en 2023, serait de +5,2 %. Cette prévision d’inflation n’impliquerait pas a priori de nouvelle revalorisation du Smic au second semestre, avant celle du 1er janvier prochain.

Augmentation du pouvoir d’achat, une bonne surprise

En 2023, le revenu des ménages progresserait plus vite que le déflateur de la consommation en 2023 (+7,8 % contre +6,6 %). Le pouvoir d’achat serait donc en hausse (+1,2 %), y compris par unité de consommation (+0,7 %, après un léger recul de 0,4 % en 2022). Le ressenti risque d’être tout différent de la part des ménages.

L’INSEE prévoit une reprise de la consommation au second semestre, dans un contexte de ralentissement des prix et de pouvoir d’achat en hausse. Après son léger rebond en début d’année, la consommation des ménages avait reculé au deuxième trimestre (-0,5 %). Au troisième trimestre, la consommation aurait rebondi de +0,4 %. Pour le dernier trimestre, une progression de 0,2 % est attendue.

La hausse modérée de la consommation aurait pour conséquence le maintien d’un taux d’épargne élevé au cours du second semestre. L’INSEE prévoit un taux de 18,9 % en fin d’année, soit un niveau nettement au-dessus du taux de 15 % constaté avant la crise sanitaire.

Un taux de marge en progrès pour les entreprises

Au deuxième trimestre 2023, le taux de marge des sociétés non financières (SNF) a rebondi, atteignant 33,2 % de leur valeur ajoutée après 31,7 % en début d’année. Cette hausse est imputable à une moindre inflation importée, d’une manière moindre, des gains de productivité réalisés au deuxième trimestre et d’un coût du travail un peu moins dynamique que les prix de consommation. Le taux de marge des sociétés non financières augmenterait légèrement au troisième trimestre puis fléchirait en fin d’année, du fait du dynamisme des coûts salariaux. Il s’élèverait à 33,1 % au quatrième trimestre et se situerait à près de 33 % en moyenne sur l’ensemble de l’année 2023, au-dessus de celui de 2018 (31,6 %), avant la crise sanitaire. Les entreprises sont néanmoins confrontées à un contexte de renchérissement du capital, avec la hausse des taux d’intérêt. Cette situation pèse sue l’investissement et en particulier celui concernant la construction. Les entreprises atténueraient également le rythme de leurs achats de services, particulièrement soutenu en 2021 et 2022 et même encore au premier semestre 2023. En raison d’un renouvellement important des flottes de véhicules pendant l’été, l’investissement des entreprises progresserait au troisième trimestre. En l’absence de ce soutien en fin d’année, il serait, en revanche, en repli au quatrième trimestre. L’investissement des ménages poursuivrait son recul commencé au milieu de l’année 2022, en lien avec la baisse de la construction de logements neufs et du recul des transactions immobilières dans le neuf comme l’ancien. La progression des travaux de gros entretien ne compenserait pas la diminution des achats de logement.

Des exportations en hausse à la fin d’année

Les mouvements des exportations seraient de nouveau marqués par le calendrier des livraisons aéronautiques et navales, tandis que les importations progresseraient modérément Au deuxième trimestre 2023, les exportations ont été portées par d’importantes livraisons aéronautiques et navales, mais également automobiles. Elles ont bénéficié également de la progression des dépenses des touristes étrangers en France. Au troisième trimestre, un repli est attendu même si le nombre de touristes étrangers reste élevé. En revanche, de nouvelles livraisons aéronautiques et navales sont prévues pour la fin d’année entraînant une augmentation des exportations. De leur côté, les importations progresseraient de façon modérée au second semestre, en lien avec la demande intérieure.

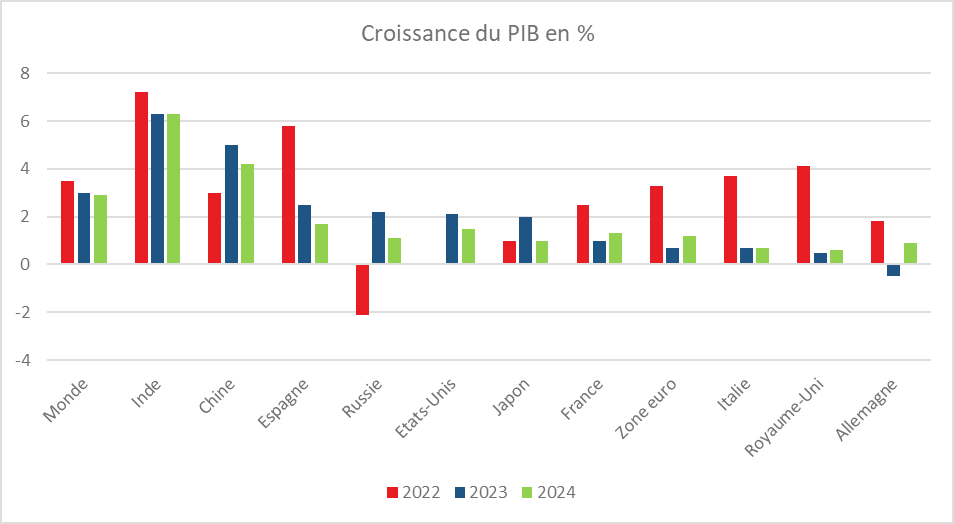

Sur l’ensemble de l’année 2023, la croissance du PIB serait ainsi de 0,9 % (après +2,5 % en 2022). « L’acquis de croissance » pour 2024 (c’est-à-dire la croissance annuelle cette année-là si le PIB trimestriel restait chaque trimestre au niveau atteint fin 2023) serait modeste, de l’ordre de +0,4 %.

Ralentissement de la croissance mondiale confirmé

À l’occasion de son l’assemblée annuelle, le 10 octobre dernier, le FMI a révisé ses prévisions de croissance à la baisse, en phase avec les autres grandes institutions internationales. Le taux de croissance de l’économie mondiale devrait être de 3 % en 2023 et de 2,9 % en 2024. Ces taux sont nettement en-dessous des moyennes de ces dernières années (hors covid).

Pour le directeur des études économiques du FMI, Pierre-Olivier Gourinchas, le retour au rythme d’activité d’avant covid apparaît de plus en plus difficile à atteindre compte tenu du durcissement des politiques monétaires et du ralentissement du commerce international. Les pays émergents et en développement hors pays pétroliers sont les plus touchés par le recul de la croissance.

Pour les pays avancés, la croissance devrait s’établir à 1,5 % cette année, puis 1,4 % l’année suivante. La reprise la plus forte parmi les grandes économies a eu lieu aux États-Unis. La hausse du PIB américain serait de 2,1 % cette année, et non de 1,8 % initialement prévu. L’activité aux États-Unis reste dynamique grâce au niveau élevé de la consommation. La zone euro connaît une croissance plus faible que son allié américain. Sa production demeure toujours inférieure de 2,2 % aux prévisions d’avant-pandémie. Cette situation est la conséquence de l’exposition plus marquée à la guerre en Ukraine. L’Allemagne devrait enregistrer une baisse de son PIB de 0,5 % cette année tandis que la France enregistrerait une hausse de 1 %. Pour l’ensemble de la zone euro, la croissance serait de 0,7 %, et non plus de 0,9 % comme espéré en juillet dernier.

Cercle de l’Épargne – données FMI

La croissance des économies émergentes et en développement diminuerait légèrement, passant de 4,1 % en 2022 à 4 % cette année et la suivante. En Chine, le PIB augmenterait de 5 % cette année et de 4,2 % en 2024. Le rebond lié à l’abandon de la politique du « zéro covid » a été temporaire. La croissance est passée de 8,9 % au premier trimestre 2023 (taux trimestriel annualisé désaisonnalisé) à 4 %. Dans l’Empire du milieu, les investissements des entreprises et les exportations s’affaiblissent en phase avec la baisse de la demande étrangère et des incertitudes géopolitiques. Le FMI s’inquiète de la poursuite de la crise immobilière. Selon Pierre-Olivier Gourinchas, elle représente un risque à ne pas négliger pour l’économie mondiale. Pour restaurer la confiance, « il faut restructurer rapidement les promoteurs immobiliers en difficulté », conseille le Fonds. La chute des prix de l’immobilier, en Chine, pourrait provoquer une forte détérioration des bilans des banques et des ménages engendrant de graves difficultés financières. Le FMI estime que « l’économie chinoise doit s’éloigner d’un modèle de croissance immobilier axé sur le crédit ». Tout recul de 1 % de la croissance chinoise implique une baisse de 0,3 % de la croissance mondiale, selon les calculs du chef économiste.

Sur le terrain de l’inflation, le FMI note la décélération en cours, mais considère qu’elle ne reviendra pas au niveau des objectifs fixés par les banques centrales avant 2025. L’inflation globale devrait s’établir à 5,9 % cette année puis 4,8 % l’an prochain, après 9,2 % en 2022. L’inflation sous-jacente, hors prix des produits alimentaires et de l’énergie, devrait diminuer à 4,5 % en 2024. Pour le FMI, dans de nombreux pays, le durcissement de la politique monétaire arrive à son terme. L’institution indique néanmoins qu’un assouplissement prématuré par une baisse des taux des banques centrales « anéantirait les gains réalisés au cours des dix-huit derniers mois ».

Le FMI signale la multiplication des risques. Le niveau d’endettement de nombreux pays est élevé et peut poser des problèmes de solvabilité. Les incertitudes sur l’évolution du prix de l’énergie et des matières premières sont importantes. Le FMI a retenu un cours de 80,49 dollars en 2023 pour le baril de pétrole et 79,92 dollars en 2024. Une hausse de 10 % des cours du baril implique un recul de 0,15 % de la croissance mondiale. Si la situation au Proche-Orient se dégradait, une forte hausse du baril pourrait survenir avec un risque de récession.

Les Français et les dépenses de chauffage

Au cours de l’hiver 2023, selon le CREDOC, 56 % des Français considèrent que leurs dépenses de chauffage constituent une charge « lourde », « très lourde », ou « qu’ils ne peuvent pas supporter ». Cette proportion monte à 68 % pour les personnes ayant des revenus bas (20 % les plus modestes). Ce taux est de 31 % pour les Français dont les revenus figurent parmi les 10 % les plus élevés. Les locataires ou sous-locataires (63 %), mais aussi les propriétaires encore en cours de remboursement d’emprunt (60 %) soulignent le coût excessif des dépenses de chauffage. Les locataires du parc social sont 62 % à exprimer ce jugement, contre 65 % parmi les locataires du secteur privé. Les personnes équipées d’un chauffage individuel jugent plus souvent cette charge comme lourde (59 %, soit 9 points de plus que les personnes ayant un chauffage collectif).

Avec la hausse des cours de l’énergie, le nombre de ménages se plaignant du coût du chauffage a naturellement augmenté. En janvier 2020, 46 % des sondés estimaient le chauffage de leur logement comme une charge lourde. La hausse de 10 points en trois ans concerne toutes les catégories socio-professionnelles. Elle est néanmoins plus marquée pour les personnes disposant de faibles revenus.

L’inflation subie depuis le début de l’année 2022 concerne en premier lieu l’énergie. Le prix du gaz et de l’électricité, malgré les boucliers tarifaires, est en augmentation. La hausse du coût du chauffage contribue à la progression des dépenses pré-engagées pour les ménages. Ces dernières sont passées de 12,4 % à 28,5 % du budget des ménages de 1959 à 2021. Ces dépenses intègrent les remboursements d’emprunt pour le logement, les loyers, les abonnements aux réseaux et les assurances. Plus des trois quarts des Français (76 %) ont choisi de limiter leur consommation de chauffage au cours de l’hiver 2023. 63 % des Français disent avoir adopté cette attitude pour réduire leur facture quand 13 % mettent en avant la protection de l’environnement. 23 % des personnes ayant de hauts revenus indiquent avoir diminué leur consommation de chauffage afin de préserver l’environnement, soit près de deux fois plus que la moyenne des sondés. 18 % des jeunes mentionnent avoir réduit leurs dépenses de chauffage pour lutter contre le réchauffement climatique. Sans surprise, les personnes disposant d’une installation de chauffage individuelle sont plus nombreuses que celles se chauffant grâce à un système collectif à avoir réduit la température dans leur logement (50 % de plus).

9 % des Français ont indiqué au CREDOC voir été dans l’impossibilité de s’acquitter de tout ou partie de leurs factures d’énergie. Ce taux est de 5 % chez les personnes issues des classes moyennes supérieures ou ayant des hauts revenus quand il atteint 18 % pour les personnes ayant de bas revenus. Les plus jeunes sont également plus nombreux que la moyenne à avoir été dans une situation d’impayé sur leurs facteurs d’énergie (14 %), de même que les locataires ou sous-locataires (16 %).

Les défaillances d’entreprises, une augmentation pas anormale

En juillet 2023, le nombre de défaillances sur douze mois glissants s’élevait, selon la Banque de France à 49 863, soit 16 % de moins que la moyenne d’avant crise sanitaire (59 342 défaillances en moyenne annuelle entre 2010 et 2019). Durant l’épidémie de covid, le nombre de défaillances a été particulièrement faible en raison des aides consenties par l’État aux entreprises. Une hausse des défaillances a été constatée à la fin de l’année 2021. L’effet rattrapage a été modéré, les entreprises ayant réussi à maintenir des marges élevées. L’augmentation des cours de l’énergie à compter du printemps 2022 a accru le nombre de défaillances mais sans pourtant que ce dernier retrouve son niveau d’avant épidémie. L’évolution des défaillances diffère cependant selon les tailles d’entreprises. Si le nombre des défaillances de microentreprises sur douze mois reste inférieur à son niveau prépandémique, il est supérieur pour les autres tailles d’entreprises. Sur douze mois, le nombre de petites entreprises (PE) défaillantes à fin juillet 2023 est, selon la Banque de France, supérieur de 25,5 % à son niveau prépandémique. Pour la catégorie des entreprises de taille intermédiaire (ETI) et grandes entreprises (GE), le niveau est supérieur de 66 % par rapport à son niveau moyen entre 2010 et 2019.

La hausse des cas de défaillances doit être mise en regard du faible nombre de procédures enregistrées durant les années 2020 et 2021. Le nombre de défaillances des PME hors microentreprises enregistrées entre janvier 2020 et juillet 2023 (8 548) correspond à une moyenne annuelle de 2 385 défaillances, contre 3 255 en moyenne entre 2010 et 2019. Le nombre de PME entrées en défaillance sur cette période est ainsi encore inférieur à celui prévalant avant la crise de la Covid-19. La hausse intervenue entre 2022 et 2023 apparaît avant tout comme une normalisation.

Les entreprises qui ont fait défaut en 2022 appartiennent souvent à des secteurs qui ont été fortement touchés par la crise sanitaire. Elles ont connu en 2020 des variations de chiffres d’affaires de plus de 20 % contre une moyenne de -6 %.

Les entreprises arrivent pour le moment à faire face à leurs échéances de prêts et en particulier à rembourser les Prêts Garantis par l’État (PGE) attribués durant la crise sanitaire. Selon les données de la Banque de France disponibles à fin juin 2023, sur les 143 milliards d’euros de PGE, 65,8 ont été remboursés.

Les entreprises en situation de défaillance étant majoritairement des entreprises de taille moyenne, les conséquences en matière d’emploi ne sont pas négligeables. Les emplois menacés dépassent en nombre celui de 2011. La situation n’est en rien comparable avec celle qui prévalait après la crise des subprimes (2007/2009). L’économie française crée de nombreux emplois et le taux de chômage est à niveau relativement bas.

La Banque de France souligne que les mécanismes de prévention des difficultés des entreprises sont insuffisamment utilisés. Seulement 1 200 procédures de sauvegarde ont été ouvertes en 2022, contre plus de 10 500 redressements judiciaires et près de 30 000 liquidations. Les services de la Médiation du crédit enregistrent moins de dossiers que dans le passé : -45 % entre 2021 et 2022, tendance qui s’est poursuivie au cours de la première moitié de 2023. La Banque de France souligne que les plus petites entreprises n’utilisent pas assez les procédures préventives. Cette absence d’utilisation s’expliquerait par la honte pour les dirigeants de faire part de leurs difficultés et par l’ignorance des mécanismes.

Un renouvellement rapide des entreprises en France

La France se caractérise par un nombre élevé de création d’entreprises. Depuis la crise sanitaire, en rythme annuel, ce nombre dépasse un million. Ce dynamisme amène fort logiquement une mortalité accrue des entreprises. La disparition d’une entreprise n’est pas automatiquement la conséquence de sa défaillance. Elle peut intervenir dans le cadre d’une fusion, d’une restructuration ou d’une cessation d’activité en raison par exemple d’un départ à la retraite. Les radiations ont fortement augmenté, passant de 300 000 en rythme annuel fin 2020 à 430 000 fin 2022, soit plus de dix fois le nombre de défaillances. La part des radiations volontaires représentait 52 % du total en 2022 contre 47,5 % en 2021 et 46 % en 2019, avant la crise. Sur longue période, selon l’INSEE, en prenant en compte les créations et les disparitions d’entreprises, le nombre de ces dernières est passé de d’un peu plus de 3 millions en 2010 à plus de 4,2 millions en 2020. Le processus d’entrée/sortie d’entreprises s’est accéléré depuis une décennie en France.

38 millions de logements en France

Au 1er janvier 2023, la France comptait, selon l’INSEE, 37,8 millions de logements hors Mayotte, soit 13,4 millions de logements supplémentaires depuis 1983 et 3,4 millions depuis 2013. Cette augmentation résulte de la construction de nouveaux logements et la transformation de locaux non résidentiels en logements à laquelle doivent être retranchées les destructions de logements (démolitions et changement d’usage).

Depuis le début des années 1980, le parc de logements en France hors Mayotte s’est accru de 1,1 % par an en moyenne. Le taux de croissance s’est ralenti depuis 2007 et plus particulièrement depuis 2018 (+0,9 % par an en moyenne). Ce ralentissement est plus marqué en France métropolitaine. Dans le territoire composé des départements et régions d’outre-mer (DOM) hors Mayotte, le parc de logements a augmenté deux fois plus vite qu’en France métropolitaine (+2,4 % par an en moyenne depuis 1983). Une baisse est néanmoins constaté depuis 2007.

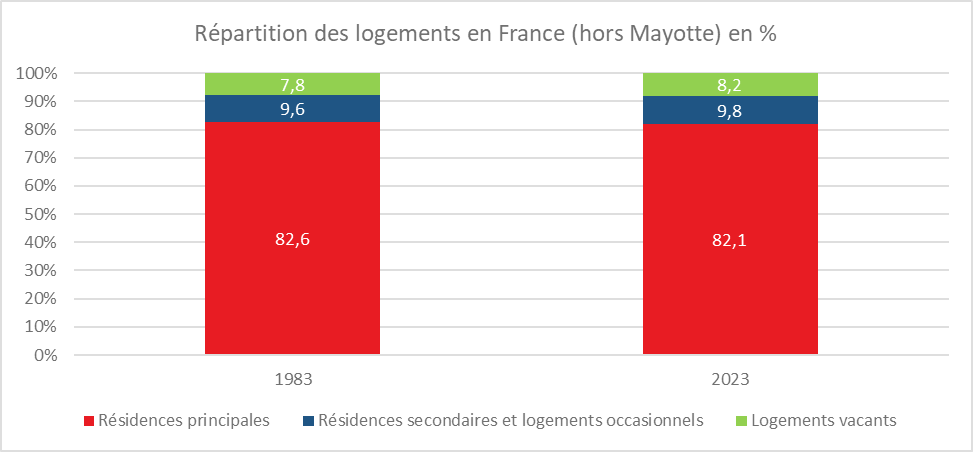

82 % des logements, des résidences principales

En 2023, en France hors Mayotte, comme en France métropolitaine, sur 100 logements, 82 sont des résidences principales, 10 sont des résidences secondaires ou logements occasionnels, et 8 sont vacants. Cette répartition diffère dans les DOM avec en particulier davantage de logements vacants (81 résidences principales, 6 résidences secondaires ou logements occasionnels et 13 logements vacants).

Cercle de l’Épargne – données INSEE

En France métropolitaine, la part des résidences principales a diminué entre 1983 et 1990, passant de 82,5 % à 82,1 %, puis a augmenté jusqu’en 2006, passant de 82,1 % à 83,9 %, avant de diminuer de nouveau depuis. Elle baisse également dans les DOM hors Mayotte depuis 2007, passant de 86,3 % à 81,3 %. Ces évolutions s’expliquent par une croissance un peu moins soutenue du nombre de résidences principales par rapport à l’ensemble du parc.

L’augmentation des logements vacants

La part des résidences secondaires et des logements occasionnels augmente depuis le début des années 2010 en France métropolitaine, passant de 9,5 % en 2011 à 9,9 % en 2023, ainsi que, plus fortement encore, depuis la fin des années 2000 dans les DOM, passant de 3,6 % en 2007 à 6,3 % en 2023. Le nombre de résidences secondaires et de logements occasionnels augmente en effet davantage que l’ensemble du parc sur ces périodes. Cette augmentation n’est pas uniforme. Elle est plus marquée dans certaines régions, en particulier en Corse, où elles représentent 29 % du parc de logements.

Cercle de l’Épargne – données INSEE

En France métropolitaine, la part des logements vacants est en hausse depuis 2007, passant de 6,4 % à 8,1 % en 2018, et se stabilise depuis. Dans les DOM hors Mayotte, la part des logements vacants augmente également depuis 2007, passant de 10,1 % à 12,3 % en 2023. La vacance s’explique par une inadéquation de l’offre avec la demande en matière de taille, la localisation, le prix, ou l’état. Il peut aussi s’agir de logements inoccupés, sans être pour autant immédiatement habitables. Ils peuvent être proposés à la vente ou à la location, en attente d’occupation ou de règlement de succession, ou encore sans affectation précise (logements à réhabiliter, par exemple). La vacance peut être aussi la conséquence du départ en maison de retraite de personnes âgées, sans que le logement soit mis en vente ou en location.

55 % des logements en habitat individuel

En 2023, l’habitat individuel représente 55,1 % des logements en France hors Mayotte, soit un demi-point de moins qu’en 1983. Deux tiers des logements ultramarins sont des logements individuels, une proportion nettement plus élevée qu’en France métropolitaine. Ce type d’habitat est majoritaire parmi les résidences principales comme parmi les résidences secondaires ou logements occasionnels. Il est néanmoins en net recul depuis 1983 dans les DOM (77,6 %, contre 66,1 % en 2023) et légèrement depuis 2007 en France métropolitaine (55,3 %, contre 54,8 % en 2023).

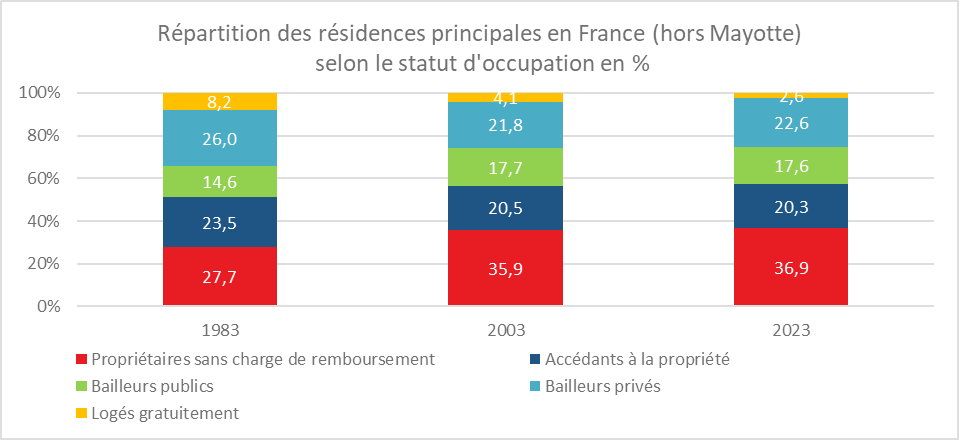

57 % des ménages propriétaires de leur résidence principale

En 2023, 57,2 % des ménages sont propriétaires de leur résidence principale en France hors Mayotte. Cette part a augmenté entre 1983 et 1990, passant de 51,2 % à 54,9 %, s’est ensuite stabilisée jusqu’en 1997, avant d’augmenter à nouveau de façon continue jusqu’en 2014 (57,8 %). Depuis 2014, elle diminue très légèrement en lien avec la hausse des prix de l’immobilier et une plus grande mobilité de la population.

La part des propriétaires sans charge de remboursement s’est sensiblement accrue jusqu’en 2010 (37,8 %, contre 27,7 % en 1983), avant de se stabiliser jusqu’en 2016 puis de légèrement diminuer (36,9 % en 2023). La part des propriétaires accédants se stabilise à 20 % depuis une quinzaine d’années, possiblement en lien avec l’allongement des durées d’emprunt. Entre 1990 et le milieu des années 2000, elle avait baissé de façon continue, passant de 25,3 % à 20,0 %.

La part des ménages locataires de leur résidence principale se maintient aux environs de 40 % depuis 1983. En 2023, les logements détenus par des bailleurs publics représentent 17,6 % du parc de résidences principales, ceux détenus par des bailleurs privés, 22,6 %. La part des bailleurs publics est stable depuis le début des années 2000, alors qu’elle avait nettement augmenté entre 1983 et 1997. La proportion des ménages logés gratuitement a baissé de façon continue depuis 1983, pour atteindre 2,6 % en 2023 contre 8,2 % quarante ans plus tôt.

En 2023, les ménages locataires sont plus nombreux en proportion dans les DOM hors Mayotte (43,2 %) qu’en France métropolitaine (40,2 %), tout comme les ménages logés gratuitement (5,7 %, contre 2,5 % en France métropolitaine). À l’inverse, les ménages propriétaires sont moins nombreux (51,1 %, contre 57,3 % en France métropolitaine), notamment les propriétaires accédants (14,7 %, contre 20,4 % en France métropolitaine). En 1983, le constat était inverse, les ménages locataires étaient moins nombreux dans les DOM hors Mayotte qu’en France métropolitaine, et les ménages propriétaires plus nombreux.

Cercle de l’Épargne – données INSEE

Plus de résidences principales dans les grandes zones urbaines (sauf Paris)

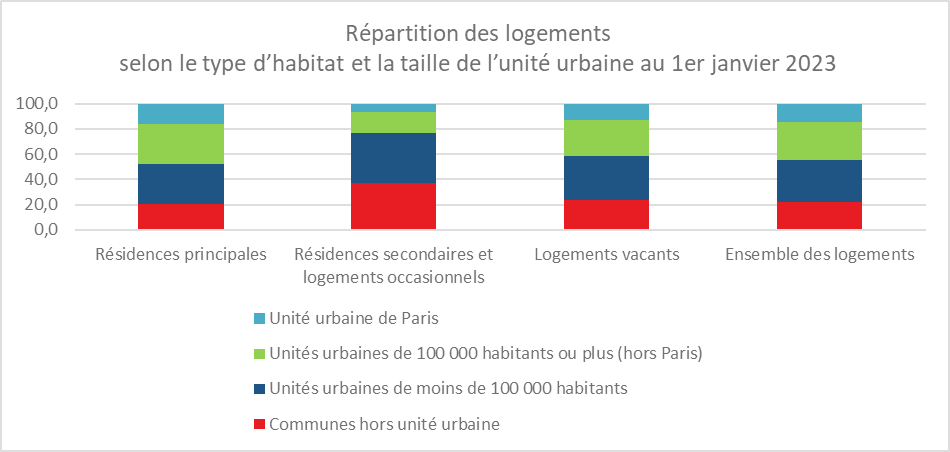

En 2023, 32,2 % des résidences principales se situent dans une commune urbaine de moins de 100 000 habitants et 31,8 % dans une commune urbaine de plus de 100 000 habitants hors Paris. Ces proportions ont légèrement augmenté depuis 1983 (29,7 % dans une commune de moins de 100 000 habitants et 29,3 % dans une commune de plus de 100 000 habitants) au détriment de l’unité urbaine de Paris et des communes hors unité urbaine.

En 2023, 77,0 % des résidences secondaires et des logements occasionnels sont situés dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants. Cette proportion a globalement diminué par rapport à 1983, où elle atteignait 83,4 %. Par ailleurs, en 2023, seules 52,3 % des résidences principales se situent dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants. La proportion des résidences secondaires et des logements occasionnels dans les communes hors unité urbaine a nettement baissé par rapport au début des années 1980, passant de 51,8 % en 1983 à 37,1 % en 2023, alors qu’elle s’est accrue dans les unités urbaines de moins de 100 000 habitants, de 31,6 % à 39,9 %. Ces deux tendances inverses s’expliquent par une évolution plus faible du nombre de résidences secondaires et de logements occasionnels dans les communes hors unité urbaine par rapport aux autres communes, et par l’intégration de communes hors unité urbaine dans l’espace urbain.

La majorité des logements vacants (58,7 %) se situe dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants. L’évolution de la part de logements vacants est différenciée selon le type de commune. La proportion des logements vacants hors unité urbaine s’est réduite par rapport au début des années 1980, passant de 29,9 % en 1983 à 23,9 % en 2023, tout comme au sein de l’unité urbaine de Paris, passant de 16,3 % à 13,3 %. Au contraire, la part des logements vacants dans les unités urbaines de moins de 100 000 habitants a augmenté, passant de 28,9 % en 1983 à 34,8 % en 2023.

Cercle de l’Épargne – données INSEE