Hier et Aujourd’hui – industrie – inflation – consommation – croissance – logements – pratiques culturelles

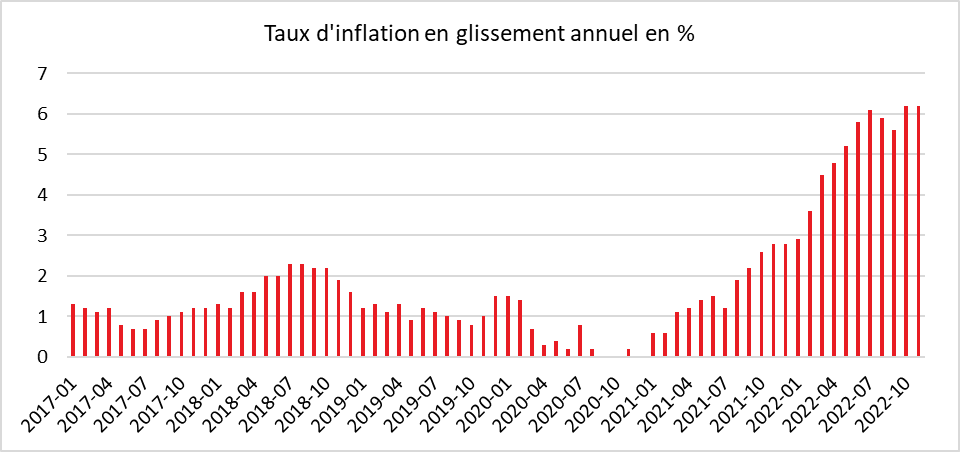

Stabilisation de l’inflation en France et légère baisse en zone euro

Sur un an, selon l’estimation provisoire réalisée en fin de mois par l’Insee, les prix à la consommation augmenteraient de 6,2 % en novembre 2022, comme le mois précédent. Cette stabilisation intervient dans un contexte de baisse du cours du pétrole même si, par ailleurs, la ristourne sur les carburants a été réduite durant le mois d’octobre.

Les prix de l’alimentation (notamment hors produits frais) et des produits manufacturés accéléreraient. Ceux des services augmenteraient sur un an à un rythme proche du mois précédent. Malgré la diminution des remises sur les carburants, les prix de l’énergie ralentiraient légèrement en novembre notamment du fait du moindre dynamisme des prix des produits pétroliers.

Sur un mois, les prix à la consommation augmenteraient de 0,4 %, après +1,0 % en octobre. Les prix de l’énergie, de l’alimentation et – dans une moindre mesure – des produits manufacturés ralentiraient. Après avoir été stables en octobre, les prix des services augmenteraient en novembre.

Enfin, l’indice des prix à la consommation harmonisé augmenterait de 7,1 % sur un an, comme en octobre. Sur un mois, il croîtrait de 0,5 %, après +1,2 % le mois précédent.

Cercle de l’Épargne – INSEE

Le taux d’inflation annuel de la zone euro a été, selon Eurostat, estimé à 10,0 % en novembre, contre 10,6 % en octobre. S’agissant des principales composantes de l’inflation de la zone euro, l’énergie devrait connaître le taux annuel le plus élevé en novembre (34,9 %, comparé à 41,5 % en octobre), suivie de l’alimentation, alcool & tabac (13,6 %, comparé à 13,1 % en octobre), des biens industriels hors énergie (6,1 %, stable comparé à octobre) et des services (4,2 %, comparé à 4,3 % en octobre).

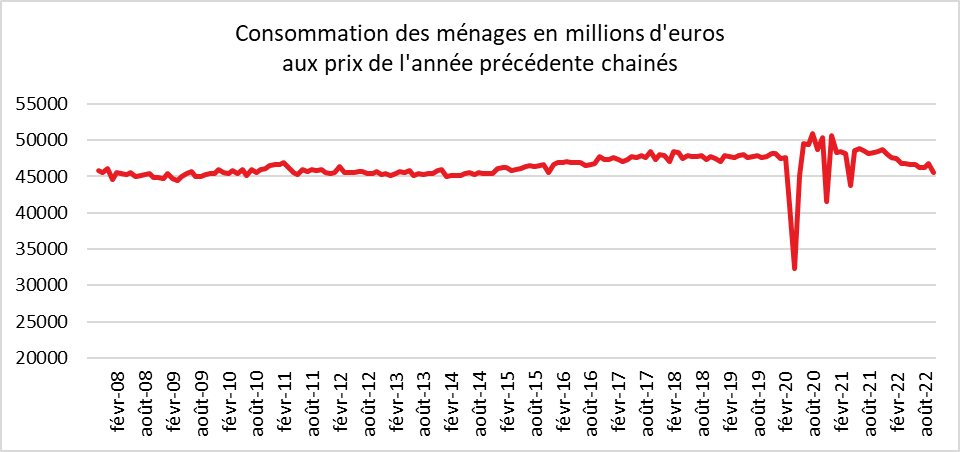

Forte baisse de la consommation en octobre du fait des économies d’énergie

En octobre, les dépenses de consommation des ménages en biens ont diminué de 2,8 % après une hausse de 1,3 % en septembre. Il s’agit de la plus forte baisse mensuelle depuis avril 2021. Ce repli s’explique en premier lieu par le recul de 7,9 % de la consommation d’énergie, en lien avec le climat clément du mois d’octobre et aux appels des pouvoirs publics à la sobriété. Cette baisse provient également du recul des achats de biens fabriqués (-1,7 %) et de la consommation alimentaire (-1,4 %).

Cercle de l’Épargne – données INSEE

Logements, les primo-accédants, une valeur rare !

Au 1er janvier 2022, la France comptait 37,6 millions de logements dont 33,6 millions en métropole. Depuis 1982, dans cette dernière, le parc de logements s’est accru de 12,9 millions. Sur 100 logements en 2022, 82 sont des résidences principales, 10 des résidences secondaires ou logements occasionnels, et 8 sont vacants.

Depuis le début des années 1980, le nombre de logements a augmenté de 1,1 % par an en moyenne. La croissance du parc s’est ralentie depuis 2007, notamment sur les cinq dernières années ( +0,9 % par an en moyenne).

Les résidences principales en faible progression depuis trente ans

Depuis 1982, le nombre de résidences principales s’est accru de 53 % en France métropolitaine. Cette hausse est supérieure à celle de la population ( +21 % sur cette même période). La diminution de la taille des ménages (mises en couple plus tardives, ruptures d’union, vieillissement démographique) explique la progression du nombre des résidences principales.

Depuis une quinzaine d’années, le nombre de résidences principales croît à un rythme un peu moins soutenu que l’ensemble du parc. De ce fait, la part des résidences principales recule, passant de 82,6 % en 1982 à 81,8 % en 2022. Depuis le début des années 2010, le nombre de résidences secondaires et de logements occasionnels augmente plus vite que l’ensemble du parc.

Les logements vacants sont en forte progression depuis 2007 (+2,7 % par an en moyenne entre 2007 et 2022), et plus fortement que dans le passé (+0,4 % par an en moyenne entre 1982 et 2007). Leur nombre s’accroît à un rythme supérieur à celui de l’ensemble du parc (+1,0 % par an en moyenne entre 2007 et 2022). Ces dernières années, une légère inflexion est constatée (+1,2 % sur la période 2017-2022, après +2,6 % sur la période 2012-2017). La vacance peut provenir d’une inadéquation de l’offre avec la demande en matière de taille, de localisation ou de prix. Elle peut aussi être la conséquence du départ en maison de retraite de personnes âgées, sans que le logement soit mis en vente ou en location. Dans les prochaines années, avec la mise en œuvre de la loi Climat, un risque de retrait du marché des logements ne respectant pas les normes énergétiques existe.

L’habitat individuel en léger recul mais toujours majoritaire

En 2022, l’habitat représente 55 % des logements. Ce type d’habitat est majoritaire parmi les résidences principales comme parmi les résidences secondaires et les logements occasionnels. Depuis 2007, sa part recule légèrement, en lien avec la progression des logements collectifs. Depuis 2013, les logements achevés dans l’année sont en effet plus souvent collectifs qu’individuels.

La progression des agglomérations régionales pour les résidences principales

Depuis une trentaine d’années, la population se concentre au sein de grandes agglomérations avec en outre un rééquilibrage, encore modeste, entre l’Île-de-France et le reste de la France. En 2022, 16 % des résidences principales se situent dans l’unité urbaine de Paris et 20 % dans une commune hors unité urbaine. Ces proportions ont légèrement diminué depuis 1982 (18 % dans l’unité urbaine de Paris et 23 % dans une commune hors unité urbaine) au profit des unités urbaines autres que Paris (64 % en 2022, contre 59 % en 1982).

Les résidences secondaires, une spécificité française

Les Français figurent parmi les Européens ayant un taux de possession élevé de résidences secondaires. L’attachement à la demeure familiale ou la propension à disposer d’une maison au bord de la mer ou à la campagne sont élevés. En 2022, 77 % des résidences secondaires et des logements occasionnels sont situés dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants, contre seulement 52 % des résidences principales. Cette part a diminué par rapport à 1982 (où elle atteignait 83 %). Les Français sont de plus en plus nombreux à acquérir une résidence secondaire en milieu urbain (pied à terre à Paris par exemple ou dans les grandes agglomérations du Sud de la France, Marseille, Aix, Bordeaux, Montpellier, etc.).

Les logements vacants, essentiellement en milieu rural

La majorité des logements vacants (60 %) se situe dans une commune hors unité urbaine ou dans une unité urbaine de moins de 100 000 habitants. La part des logements vacants hors unité urbaine s’est réduite par rapport au début des années 1980, passant de 30 % en 1982 à 24 % en 2022, tout comme la part des logements vacants au sein de l’unité urbaine de Paris, passant de 17 % à 13 %. Au contraire, la part des logements vacants dans les unités urbaines de moins de 100 000 habitants a augmenté, passant de 29 % en 1982 à 35 % en 2022.

Six ménages sur dix propriétaires de leur résidence principale

En 2022, 58 % des ménages sont propriétaires de leur résidence principale. Cette part est stable depuis 2010, après avoir augmenté de façon continue depuis 1982 où elle était de 50 %. L’augmentation des prix de l’immobilier, l’éclatement des structures familiales et la plus grande mobilité des Français expliquent cette stagnation.

La part des propriétaires sans charge de remboursement a augmenté passant de 27 % en 1982 à 37 % en 2022, en partie sous l’effet du vieillissement de la population. Cette baisse signifie également que les nouvelles générations éprouvent des difficultés à accéder au statut de primo-accédants.

La part des propriétaires accédants s’élève à 20 % ; elle est stable depuis une quinzaine d’années, en lien avec l’allongement des durées d’emprunt. Entre 1990 et le milieu des années 2000, elle avait baissé de façon continue, de 26 % à 20 %.

La part des ménages locataires de leur résidence principale se maintient aux environs de 40 % depuis 1990, soit un niveau un peu plus faible qu’en 1982 (41 %). Les logements détenus par des bailleurs publics représentent 17 % du parc de résidences principales, ceux détenus par des bailleurs privés, 23 %. La part des bailleurs publics est stable depuis le milieu des années 1990, alors qu’elle avait nettement augmenté auparavant. La proportion des ménages logés gratuitement a baissé de façon continue depuis 1982 (2,4 % en 2022).

Le nombre de logements en augmentation dans les DOM

Dans les départements d’outre-mer (DOM) hors Mayotte, le parc de logements augmente plus rapidement qu’en France métropolitaine, en lien la progression de la population. Malgré tout, comme en métropole, l’augmentation tend à se ralentir. Elle s’élève à +1,5 % en moyenne par an depuis dix ans, contre +2,7 % entre 1982 et 2012.

En 2022, dans les DOM, 81 % des logements sont des résidences principales, 6 % des résidences secondaires ou logements occasionnels et 13 % des logements vacants. Depuis 2008, le nombre de résidences principales s’accroît un peu moins vite que l’ensemble du parc. Ainsi, la part des résidences principales est légèrement plus faible qu’en 1982 (83 %). L’habitat individuel représente les deux tiers de l’ensemble des logements ultramarins, une proportion nettement plus élevée qu’en France métropolitaine. Sa part baisse lentement depuis le début des années 1980 (78 % en 1982). Il reste toutefois majoritaire aussi bien pour les résidences principales, les résidences secondaires ou logements occasionnels et les logements vacants.

Le parc de logements tend à vieillir en France du fait de la faiblesse de la construction. La rareté du foncier et le prix élevé de la construction expliquent cette évolution. 5,2 millions de logements, soit 17 % du parc, seraient des « passoires thermiques », selon Observatoire national de la rénovation énergétique (logements classés F ou G au titre du Diagnostic de performance énergétique).

Des pratiques culturelles bouleversées par la crise sanitaire

Avec la survenue de la crise covid, les pratiques culturelles ont été en France, comme dans les autres pays, bouleversées. Les confinements ont provoqué la fermeture des lieux de culture. Les Français ont utilisé Internet pour visionner des films et regarder des concerts. Avec le retour à la normale, les Français ont renoué avec leur pratique ancienne mais des inflexions se font jour.

Depuis la mi-mars 2022, l’accès aux lieux culturels n’est plus conditionné par la présentation d’un passe vaccinal ou sanitaire, ni par le port du masque ou le respect de jauges. Selon une étude réalisée par le Crédoc, un Français sur cinq déclare avoir profité de la réouverture des lieux culturels pour rattraper les occasions manquées pendant leur fermeture.

Si début septembre 2021, 28 % des Français déclarent avoir multiplié les occasions de sorties culturelles pendant l’été afin de rattraper les occasions perdues lorsque les lieux culturels étaient fermés, en janvier 2022. Ils sont encore 20 % à déclarer avoir intensifié le rythme de leurs sorties culturelles depuis la rentrée de septembre. En janvier 2022, 31 % des 15-24 ans et 29 % des 25-39 ans affirment être davantage sortis à l’automne 2021 qu’avant la crise. Les habitants de l’agglomération parisienne (24 %) ou plus largement d’Île de-France (24 %) sont également concernés.

La persistance de l’épidémie continue à freiner le retour dans les lieux de culture. En janvier 2022, 59 % des Français s’inquiètent d’être contaminé par le Covid-19. 56 % indiquent craindre les lieux fréquentés à cause du risque d’attraper ce virus. Sans surprise, l’inquiétude demeure élevée en janvier 2022 pour les seniors. 66 % des 60-69 ans et 72 % des 70 ans et plus se déclarent inquiets.

Face aux craintes sanitaires, les ménages privilégient les sorties en extérieur. 66 % des Français déclarent en janvier 2022 préférer les activités de plein air aux sorties au cinéma ou au musée. Le développement du télétravail s’accompagne d’un besoin de sortie en extérieur plus élevé. Les problèmes de pouvoir d’achat joue également en faveur de ces sorties. La digitalisation des contenus culturels conduit également les ménages à se rendre moins fréquemment au cinéma. En janvier 2022, 49 % des télétravailleurs mentionnent que le télétravail à domicile limite leurs occasions de fréquenter des lieux culturels. 44 % des personnes interrogées confirment qu’elles ont pris l’habitude d’utiliser des moyens numériques pour accéder aux contenus culturels Les jeunes et les couples sans enfant plébiscitent ces nouvelles pratiques.

Les Français soulignent également que l’offre en biens culturels est décevante depuis la fin des confinements. En janvier 2022, 31 % des Français estiment que la programmation récente des lieux culturels répond moins à leurs attentes que les années précédentes. Les jeunes et les diplômés de l’enseignement supérieur sont les plus critiques face à l’offre culturelle.

Depuis le 1er septembre 2021, 56 % des Français de 15 ans et plus déclarent avoir réalisé au moins une sortie culturelle. 39 % sont allés au cinéma, 20 % dans une bibliothèque ou une médiathèque. 22 % sont allés dans un musée ou voire une exposition. 26 % ont visité un monument historique. 14 % se sont rendus à un concert et 12 % ont assisté à une pièce de théâtre.

Parmi les 56 % de Français ayant déclaré avoir fait l’une de ces sorties culturelles depuis septembre 2021, les hommes sont surreprésentés (62 % d’entre eux déclarent une sortie culturelle depuis septembre), de même que les jeunes de 15-24 ans (72 % d’entre eux sont concernés), les diplômés du supérieur (70 %) et les personnes vivant en Île-de-France (64 %). 68 % du public ayant déclaré s’être rendu dans au moins un type d’établissement culturel en 2019 déclarent avoir de nouveau fréquenté au moins un établissement culturel depuis septembre 2021.

Au niveau des statistiques de fréquentation fournies par les professionnels du secteur des loisirs, celle-ci reste inférieure à son niveau de 2019 tout particulièrement pour les cinémas. En septembre 2022, le déficit de spectateurs était encore supérieur à 25 %. Les établissements patrimoniaux sont également affectés par une réduction de leur public. Durant l’été 2022, le manque de visiteurs par rapport au niveau de 2019 était supérieur à 20 %.

Entre les intentions de reprendre la vie d’avant et la réalité, un écart existe en ce qui concerne les pratiques culturelles. Les Français semblent délaisser les cinémas, les musées au profit des sorties en extérieur ou les cafés. Les plateformes de vidéos en ligne se sont imposées, provoquant une diminution du nombre de personnes se rendant dans les cinémas. La programmation des films sur ce type de plateformes incite les Français à privilégier ce type de support. Par ailleurs, les confinements les ont conduit à privilégier les lieux d’échange ce qui favorise les restaurants et les cafés qui ont retrouvé rapidement, voire dépassé, leur niveau de fréquentation d’avant crise sanitaire.

Confirmation de la croissance du troisième trimestre en France

L’INSEE a confirmé que le taux de croissance au troisième trimestre, a été en France de 0,2 %, après +0,5 % au deuxième trimestre. La consommation des ménages a été quasi stable (-0,1 % après +0,4 %), tirée vers le bas par leur consommation en biens. La formation brute de capital fixe (FBCF) a progressé de +1,7 % après +0,5 % grâce notamment aux investissements des entreprises dans les automobiles et les services informatiques. Au total, la demande intérieure finale hors stocks contribue positivement, à hauteur de +0,4 point, à l’évolution du PIB (après +0,3 point au trimestre précédent).

Les échanges extérieurs ont été dynamiques au cours du troisième trimestre. Les importations ont augmenté de 3,5 % après +1,6 %, Les exportations augmentant de +2,0 % après +0,9 %, en raison d’une stabilité des exportations de services. La contribution du commerce extérieur à l’évolution du PIB a été en conséquence négative pour le deuxième trimestre consécutif (-0,5 point après -0,2 point). La contribution des variations de stocks à l’évolution du PIB a été positive de +0,3 point après +0,4 point au deuxième trimestre.

Le pouvoir d’achat en nette hausse malgré l’inflation

Malgré l’inflation et grâce aux mesures de soutien prises par le gouvernement, le pouvoir d’achat des ménages a nettement progressé au cours du troisième trimestre. Le revenu disponible brut (RDB) des ménages en euros courants a augmenté de 2,6 % au troisième trimestre après +1,1 %. Les prestations sociales en espèces ont connu une hausse de +2,9 % après +0,1 %, sous l’effet de la revalorisation anticipée en juillet des pensions de retraite de base et des prestations familiales, ainsi que du versement d’une aide exceptionnelle de rentrée aux ménages modestes. La hausse de la masse salariale reçue par les ménages s’accentue (+1,8 % après +1,4 %), l’emploi salarié a augmenté de +0,4 % après +0,3 % tandis que le salaire moyen par tête a accéléré de +1,5 % après +1,0 % sous l’effet notamment de la revalorisation du point d’indice de la fonction publique et de la hausse du Smic. Les prélèvements fiscaux ont augmenté de +2,0 % après +0,5 %), en particulier l’impôt sur le revenu malgré les premiers effets de la suppression de la contribution à l’audiovisuel public. Dans le même temps, le déflateur de la consommation des ménages ralentit un peu mais reste très dynamique (+1,7 % après +2,0 %). Le pouvoir d’achat du revenu disponible brut des ménages a augmenté de +0,9 % après -0,9 %. Mesuré par unité de consommation pour être ramené à un niveau individuel, il a progressé de 0,8 % après un recul de 1,0 % au deuxième trimestre.

Léger progrès du taux de marge des sociétés

Le taux de marge des sociétés non financières a augmenté de nouveau mais reste inférieur à son niveau de 2021. Au troisième trimestre 2022, il s’est établi à 31,8 %, après 31,5 %. Son niveau moyen de 2021 était de 34,2 %. La hausse du taux de marge provient de la baisse du taux apparent de cotisation patronale, sous l’effet du versement de primes exonérées de cotisations (prime de partage de la valeur) et de la progression mécanique des allègements généraux de cotisations avec la revalorisation du Smic. La productivité par tête est quasi stable ce trimestre et est donc neutre sur l’évolution du taux de marge.

Déficits accrus pour les administrations publiques

Au troisième trimestre, le besoin de financement des administrations publiques (APU) a augmenté de 1,5 point de PIB, après deux trimestres consécutifs de baisse. Il s’est élevé à 4,7 % du PIB, après 3,2 % au deuxième trimestre. Les mesures de soutien au pouvoir d’achat des ménages et aux entreprises expliquent cette augmentation. Les dépenses publiques ont augmenté de +2,3 % au troisième trimestre après +1,6 % au deuxième. Au contraire, les recettes publiques se replient légèrement (-0,3 % après +3,2 %), essentiellement par contrecoup mécanique après la forte hausse des recettes d’impôt sur les sociétés au trimestre précédent.

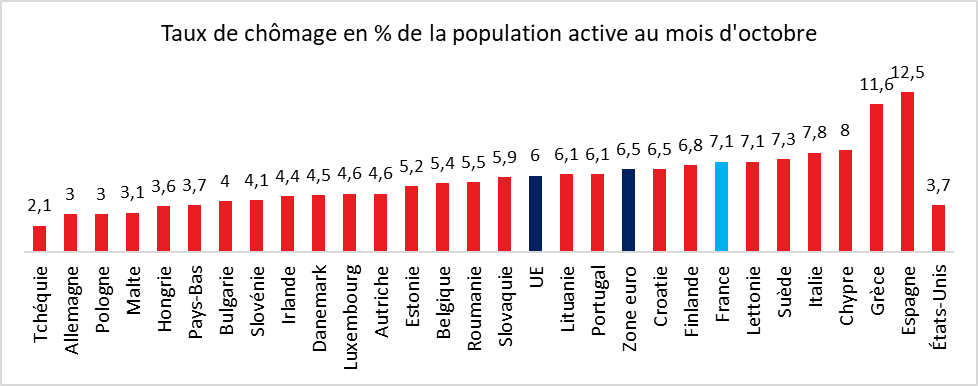

Le chômage toujours en baisse en Europe

Malgré le ralentissement de la croissance et les prévisions de récession, la situation du marché du travail continue à s’améliorer en Europe. Selon Eurostat, en octobre, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,5 %, en baisse par rapport au taux de 6,6 % enregistré en septembre et par rapport au taux de 7,3 % enregistré en octobre 2021. Le taux de chômage de l’Union européenne était de 6,0 % en octobre 2022, en baisse par rapport au taux de 6,1 % enregistré en septembre 2022 et par rapport au taux de 6,6 % enregistré en octobre 2021. La République tchèque, l’Allemagne, la Pologne, Malte et la Hongrie sont en situation de plein emploi. L’Allemagne a décidé d’assouplir sa législation en faveur de l’immigration. La Hongrie qui avait pris des mesures anti-immigration est en train d’étudier la possibilité de les assouplir. De nombreux pays d’Europe dont notamment ceux situés à l’Est sont confrontés à une baisse de leur population active en raison de départs massifs à la retraite et d’un solde naturel négatif depuis de nombreuses années.

Cercle de l’Épargne – données Eurostat

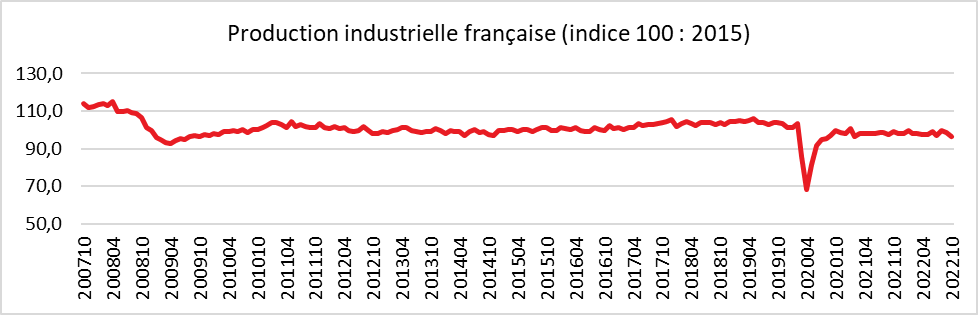

L’industrie française, toujours à la peine

Au mois d’octobre, la production industrielle a de nouveau diminué en France, selon l’INSEE. La diminution a été pour l’industrie manufacturière de -2,0 % après -0,5 % en septembre, de 2,6 % après -0,9 % pour l’ensemble de l’industrie.

Dans l’industrie manufacturière, la production des trois derniers mois (août à octobre 2022) est supérieure de 2,4 % à celle des trois mêmes mois de l’année précédente. Elle est stable sur l’ensemble de l’industrie, en raison de la baisse de production dans l’énergie. Sur cette période, la production est en forte hausse dans les matériels de transport (+11,4 %), particulièrement dans l’industrie automobile (+26,8 %), moins affectée qu’il y a un an par les difficultés d’approvisionnement en composants électroniques, même si ces dernières persistent. La production augmente également dans les « autres produits industriels » (+1,2 %), dans les biens d’équipement (+4,0 %) et dans la cokéfaction-raffinage (+3,9 %). À l’opposé, la production recule nettement dans les industries extractives, énergie, eau (-12,2 %), essentiellement du fait de la baisse de la production d’électricité. Enfin, elle diminue légèrement dans les industries agro-alimentaires (-0,4 %).