Hier et Aujourd’hui – inflation – croissance – emploi

Baisse sensible de l’inflation en France

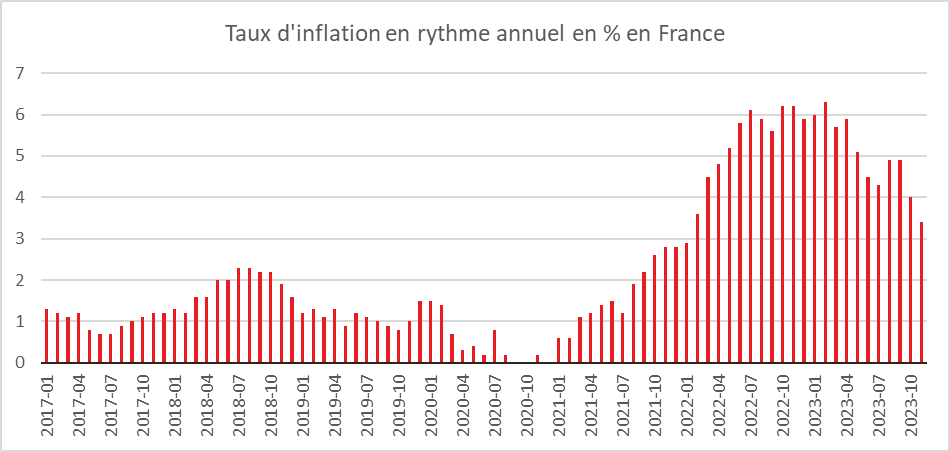

En matière d’inflation, la décrue se poursuit en France. La progression annuelle de l’indice des prix y reste néanmoins supérieure à la moyenne de la zone euro. La France est toujours en décalage par rapport à ses partenaires. Cet écart tient aux mesures de protection fortes prises en début de vague inflationniste afin de protéger les consommateurs. Leur suppression en 2023 a abouti à des phénomènes d’ajustement des prix, ajustements intervenus de manière plus précoce au sein de nombreux États de la zone euro.

Sur un an, selon l’estimation provisoire réalisée en fin de mois, les prix à la consommation augmenteraient de 3,4 % en novembre après +4,0 % en octobre. Cette baisse de l’inflation serait due au ralentissement sur un an des prix des services, de l’énergie et, dans une moindre mesure, des produits manufacturés et de l’alimentation.

Sur un mois, les prix à la consommation se replieraient légèrement en novembre 2023 (-0,2 % après +0,1 % en octobre). Les prix des services se replieraient, notamment ceux des transports, et ceux de l’énergie diminueraient de nouveau. Les prix des produits manufacturés seraient stables par rapport au mois précédent. Ceux de l’alimentation augmenteraient sur un mois, du fait des produits frais, les prix de l’alimentation hors frais restant stables.

Sur un an, l’indice des prix à la consommation harmonisé augmenterait de 3,8 % en novembre, après +4,5 % en octobre. Sur un mois, il se replierait (-0,3 % après +0,2 % le mois précédent).

Cercle de l’Épargne – données INSEE

Selon Eurostat, le taux d’inflation annuel de la zone euro est estimé à 2,4 % en novembre, contre 2,9 % en octobre. S’agissant des principales composantes de l’inflation de la zone euro, l’alimentation, alcool & tabac devrait connaître le taux annuel le plus élevé en novembre (6,9 %, comparé à 7,4 % en octobre), suivi des services (4,0 %, comparé à 4,6 % en octobre), des biens industriels hors énergie (2,9 %, comparé à 3,5 % en octobre) et de l’énergie (-11,5 %, comparé à -11,2 % en octobre).

Cercle de l’Épargne – données Eurostat

Recul du PIB en France au 3e trimestre

Contrairement aux premières prévisions de l’INSEE, le PIB en France a reculé au cours du troisième trimestre qui a été marqué par une baisse du pouvoir d’achat des ménages ainsi que de leur taux d’épargne.

Au troisième trimestre 2023, le PIB en volume se replie de 0,1 % en variation trimestrielle, après avoir augmenté au trimestre précédent de +0,6 %. Si la consommation s’est bien portée, l’investissement est moins dynamique. Le commerce extérieur et les variations des stocks ont de leur côté joué contre la croissance.

La consommation de biens des ménages a enregistré un rebond : +0,6 % contre -0,6 % au deuxième trimestre. La consommation alimentaire qui était en recul au premier semestre a connu une hausse de 0,3 % au troisième trimestre. La consommation en biens fabriqués a été également en progression (+1,0 % après 0,0 %), quand les dépenses en énergie sont restées étales (+0,2 % après +0,1 %).

La formation brute de capital fixe (FBCF) a connu une moindre progression au troisième trimestre qu’au deuxième (+0,2 %, contre +0,5 %), sous l’effet notamment du recul de l’investissement en construction (-0,8 % après -0,2 %). Par secteur institutionnel, la FBCF des ménages, en lien avec la diminution des achats immobiliers, a poursuivi sa baisse (-1,1 % après -1,3 %) tandis que celle des Sociétés Non Financières ralentit (+0,5 % après +1,2 %).

La demande intérieure finale hors stocks en France au troisième trimestre a contribué positivement à l’évolution du PIB (+0,5 point après +0,1 point). En revanche, le commerce extérieur a pénalisé la croissance. Les exportations ont diminué de 1,0 % après +2,5 %, du fait des matériels de transport et des services de transport. Les importations sont restées stables (+0,1 % après +2,4 %). Au total, la contribution du commerce extérieur à l’évolution du PIB est négative au troisième trimestre (-0,4 point après 0,0 point). La contribution des variations de stocks à l’évolution du PIB a été par ailleurs négative au troisième trimestre (-0,2 point après +0,5 point au deuxième trimestre 2023).

Le pouvoir d’achat des ménages en baisse

Le revenu disponible brut (RDB) des ménages en euros courants a progressé de 0,9 % au troisième trimestre, après +1,5 % au trimestre précédent. La masse salariale reçue par les ménages a augmenté de 0,8 %, comme au trimestre précédent. L’emploi salarié s’est stabilisé, tandis que le salaire moyen par tête a légèrement accéléré un peu ce trimestre (+0,8 % après +0,7 %). Les prestations sociales en espèces ont été en hausse modérée (+0,6 % après +0,2 %). Les prélèvements sociaux et fiscaux ont connu, par ailleurs, une forte hausse au troisième trimestre (+0,9 % après -0,6 %). Dans le même temps, le prix de la consommation des ménages s’est ralenti (+1,0 % après +1,4 %), mais reste supérieur au revenu disponible brut des ménages en euros courants (+0,9 %). De ce fait, le pouvoir d’achat du revenu disponible brut des ménages s’est contracté de 0,1 % au troisième trimestre, contre une hausse de 0,1 % au deuxième trimestre. Mesuré par unité de consommation pour être ramené à un niveau individuel, le pouvoir d’achat est en légère baisse (-0,2 % après 0,0 %).

Légère diminution du taux d’épargne des ménages

Comme la consommation des ménages en volume a progressé malgré la légère baisse de leur pouvoir d’achat, le taux d’épargne des ménages a diminué au cours du troisième trimestre. Il s’est établi à 17,4 %, après 17,9 % au deuxième trimestre. Il reste toutefois supérieur de plus de 2 points à son niveau moyen de 2019.

Un déficit public en hausse

Au troisième trimestre 2023, le déficit des administrations publiques s’est accru de 0,4 point de PIB. Il a atteint 4,8 % du PIB, après 4,4 % au deuxième trimestre. Les dépenses publiques augmentent de +0,5 % après -0,1 %, tandis que les recettes publiques reculent de 0,1 % du PIB après une baisse de -0,4 % au deuxième trimestre. Les dépenses de fonctionnement ont accéléré avec la revalorisation du point d’indice des fonctionnaires, tandis que la baisse des subventions versées s’estompe. Le recul des recettes provient de la baisse des impôts sur le revenu, en particulier de l’impôt sur les sociétés.

Petite amélioration du moral des ménages en France en novembre

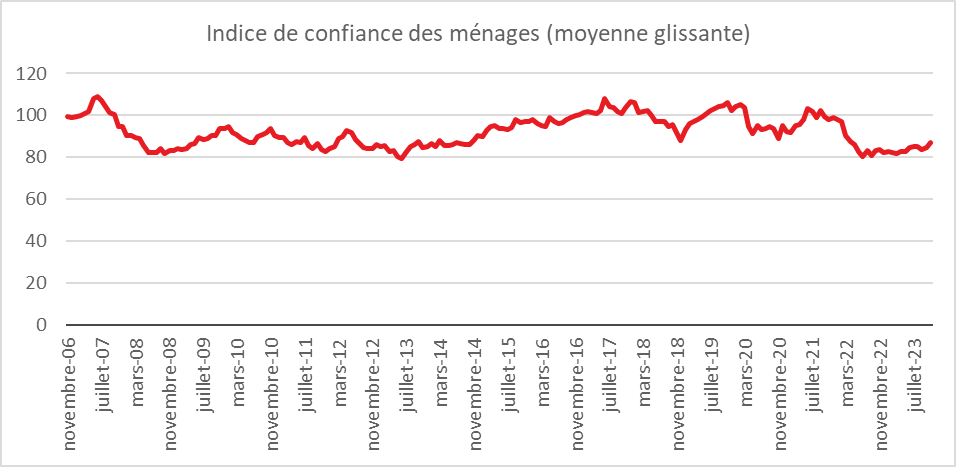

Au mois de novembre, la confiance des ménages s’améliore, mais demeure relativement dégradée. À 87, l’indicateur qui la synthétise augmente de 3 points en-dessous de sa moyenne de longue période (moyenne de 100 entre janvier 1987 et décembre 2022). L’amélioration est à mettre sur le compte de la réduction de l’inflation et de l’amélioration relative du pouvoir d’achat qui en résulte.

Cercle de l’Épargne – données INSEEE

En novembre, les ménages ont plus optimistes concernant les perspectives d’évolution de leur situation financière continue d’augmenter (+5 points), tout comme celui sur leur situation financière passée (+2 points). Ces deux soldes restent toutefois au-dessous de leur moyenne de longue période. La proportion des ménages estimant qu’il est opportun de faire des achats importants augmente. Le solde correspondant gagne 4 points après en avoir perdu un en octobre 2023. Il demeure toutefois nettement au-dessous de sa moyenne de longue période. Le solde relatif à l’opportunité d’épargner rebondit aussi (+8 points après -8 points en octobre 2023). Il reste donc quant à lui bien au-dessus de sa moyenne. Les ménages semblent hésiter entre la consommation et l’épargne, sachant que ces derniers mois ils ont préféré cette dernière. L’opinion des ménages sur leur capacité d’épargne, actuelle comme future, s’améliore un peu. Les soldes correspondants augmentent tous deux d’un point et se situent au-dessus de leur moyenne de longue période.

En lien sans nul doute avec le recul de l’inflation, en novembre, la part de ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des 12 prochains mois augmente. Le solde correspondant gagne 6 points mais reste néanmoins bien en-dessous de sa moyenne de longue période. La part de ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des 12 derniers mois augmente légèrement. Le solde correspondant gagne 2 points mais reste également bien au-dessous de sa moyenne. En revanche, en novembre les craintes des ménages concernant l’évolution du chômage repartent à la hausse. Le solde correspondant gagne 8 points (après en avoir perdu 2 en octobre 2023) ; il demeure néanmoins en- dessous de sa moyenne de longue période. Les derniers résultats publiés traduisant une dégradation du marché de l’emploi ont certainement joué en faveur de cette remontée des craintes.

L’emploi, en petite hausse en France au troisième trimestre

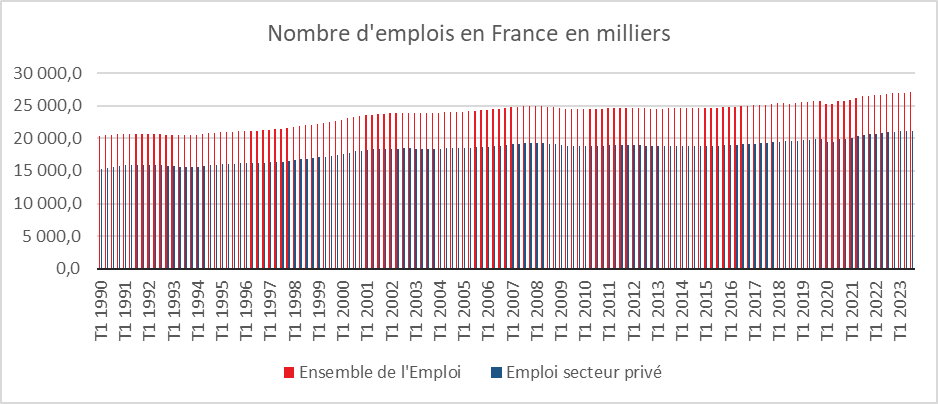

La France a continué à créer des emplois au troisième trimestre malgré le ralentissement de la croissance. La progression a été de 0,1 % (soit +36 700 emplois) comme au deuxième trimestre. Le nombre d’emplois est supérieur de 0,8 % à son niveau atteint un an auparavant (soit +207 000 emplois) et dépasse de 4,8 % son niveau d’avant la crise sanitaire, fin 2019, soit plus de 1,2 million d’emplois supplémentaires, dont un tiers en contrats d’alternance.

L’emploi salarié privé est quasi stable au troisième trimestre 2023, +0,1 % (soit +30 700 emplois). La croissance est identique à celle du deuxième trimestre. Le nombre d’emplois privés se situe ainsi 5,8 % au-dessus de son niveau de fin 2019 (soit un peu moins de 1,2 million d’emplois supplémentaires). L’emploi salarié dans la fonction publique est lui aussi quasi stable, +0,1 % soit +6 000 emplois, après +0,2 % (soit +11 200 emplois). Il dépasse de 0,4 % son niveau du troisième trimestre 2022 (soit +26 200 emplois) et de 1,3 % son niveau d’avant la crise sanitaire (soit +77 300 emplois).

Cercle de l’Épargne – données INSEE

L’intérim, toujours en souffrance

Au troisième trimestre, l’emploi intérimaire est en baisse pour le troisième trimestre consécutif, -2,1 % (soit -16 300 emplois) après -0,9 % au deuxième trimestre (soit -6 900 emplois) et -2,6 % au premier trimestre (soit -21 400 emplois). L’emploi intérimaire est nettement inférieur à son niveau du troisième trimestre 2022 (-5,0 %) et un peu au-dessous (-1,0 %) de son niveau d’avant la crise sanitaire.

Dans l’agriculture, l’emploi salarié diminue au troisième trimestre 2023 (-1,0 %, soit -3 000 emplois) mais il dépasse son niveau atteint un an auparavant (+2,5 % soit +7 600 emplois). L’emploi salarié industriel (hors intérim) croît de 0,4 % au troisième trimestre (soit +11 900 emplois), après +0,2 % au deuxième trimestre (+5 600 emplois). Il dépasse son niveau d’un an auparavant de 1,1 % et celui d’avant-crise de 2,4 %. Dans la construction, l’emploi salarié hors intérim baisse de nouveau de 0,3 % au troisième trimestre (soit -5 500 emplois après -4 600 emplois). Il est inférieur de 0,5 % à son niveau d’un an auparavant mais demeure largement au-dessus de son niveau de fin 2019 (+7,3 %). Dans le tertiaire marchand hors intérim, l’emploi salarié augmente de 0,3 % (soit +33 700 emplois) au troisième trimestre, après +0,2 % au deuxième trimestre (+23 400 emplois). Il excède de 1,4 % son niveau du troisième trimestre 2022 et de 7,4 % son niveau d’avant la crise sanitaire. Au sein de ce secteur, la hausse au troisième trimestre 2023 provient notamment de l’hébergement-restauration (+14 400 emplois) et du commerce (+13 200 emplois). L’emploi salarié dans le tertiaire non marchand augmente de 0,2 % au troisième trimestre 2023 (soit +15 800 emplois), après +0,1 % au trimestre précédent. Il dépasse son niveau du troisième trimestre 2022 de 0,5 % et celui d’avant-crise de 2,3 %.

L’emploi en France fait preuve de résilience. Point saillant, l’industrie crée des emplois ce qui n’était pas le cas dans les années 2010. En revanche, en lien avec les difficultés avec le secteur de l’immobilier, l’emploi dans la construction baisse. Avec une croissance attendue étale sur le dernier trimestre, l’emploi devrait connaître une évolution similaire avant de connaître une reprise d’ici la fin de l’année prochaine.

Stabilisation du taux de chômage en Europe

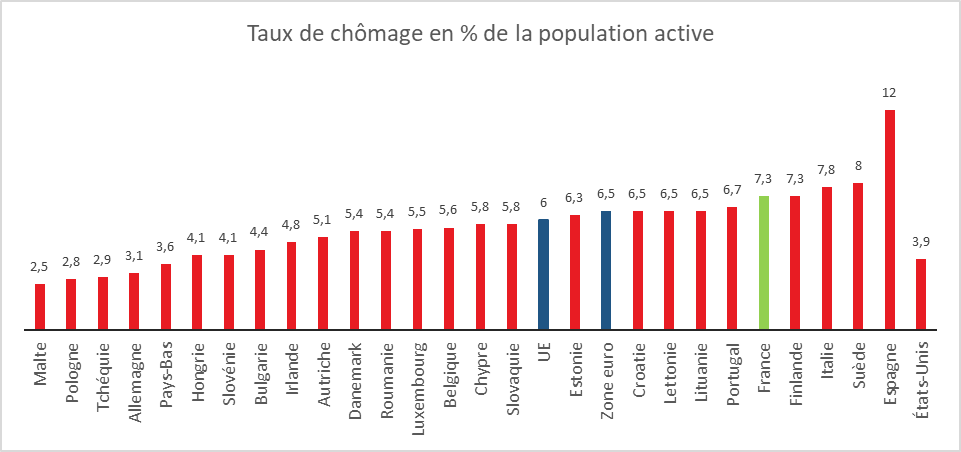

En octobre, selon Eurostat, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,5 %, un taux stable par rapport au taux enregistré en septembre et en baisse par rapport au taux de 6,6 % enregistré en octobre 2022.

Le taux de chômage de l’Union Européenne était de 6,0 % en octobre, un taux également stable par rapport à celui enregistré en septembre et en baisse par rapport au taux de 6,1 % enregistré en octobre 2022.

En octobre 2023, 13,171 millions de personnes étaient au chômage dans l’Union, dont 11,134 millions dans la zone euro.

Cercle de l’Épargne – données Eurostat

Emploi, tout se joue avant la classe de 6e ou presque !

L’INSEE a réalisé une étude sur ce qu’étaient devenus les élèves entrés en 6e en 2007. En 2021, treize ans après leur entrée en 6e, les deux tiers d’entre eux sont sortis du système éducatif et occupent un emploi. Un jeune sur six est encore en études et un sur six n’est ni en emploi, ni en études, ni en formation, situation communément désignée sous le terme de NEET (neither in employment nor in education or training) selon la terminologie d’Eurostat. Cette classe d’âge a été touchée que ce soit pour les études ou pour l’entrée dans la vie professionnelle par l’épidémie de covid survenue en 2020. Cette dernière a conduit un plus grand nombre de jeunes à rester dans le circuit éducatif et à reporter leur entrée dans le monde du travail.

Les enfants de cadres, étudiants plus longtemps que les autres

Fin 2021, les enfants de cadres qui étaient en 6e en 2007 sont trois fois plus souvent encore en études (32 %) que les enfants d’ouvriers non qualifiés (10 %). Les descendants d’immigrés sont moins souvent en emploi que les jeunes sans ascendance migratoire directe (58 % contre 67 %) et plus souvent NEET (21 % contre 16 %). Ces écarts résultent non pas des origines géographiques des parents mais de leur niveau de revenus.

Le retard scolaire en 6e ne se compense pas après

Les jeunes arrivés « en retard » en 6e sont plus souvent NEET (26 %) que ceux sans retard (15 %). Au sein des 25 % de jeunes ayant obtenu les meilleures notes au brevet, 32 % poursuivent toujours leurs études en 2021, soit quatre fois plus que parmi les 25 % de jeunes ayant obtenu les moins bonnes notes (7 %). Les jeunes avec les moins bonnes notes au brevet sont nettement plus souvent NEET à 24-25 ans que les jeunes avec les meilleures notes (25 % contre 11 %).

Les femmes meilleures que les hommes

Les femmes sont plus nombreuses à effectuer des études longues que les hommes. À 24-25 ans, 20 % d’entre elles sont toujours en études (contre 16 % des hommes). Elles obtiennent de meilleures notes en moyenne que les hommes et ont un taux de chômage légèrement inférieur à celui de ces derniers.

Les BAC+2, les gagnants

En 2021, parmi les jeunes sortis du système éducatif, les moins diplômés ont une situation plus dégradée sur le marché du travail. 43 % des jeunes sortis sans diplôme ou avec le seul diplôme national du brevet sont NEET. À l’inverse, les diplômés d’un bac+2 s’insèrent le plus facilement. Ils sont plus rarement NEET (13 %) et occupent donc plus souvent un emploi, y compris en CDI (64 %). Ils obtiennent de meilleurs résultats que les jeunes ayant des diplômés master 2. Les études courtes sont plus opérationnelles que les études longues, ce qui explique qu’en début de carrière professionnelle, les jeunes ayant opté pour les premières s’insèrent mieux professionnellement.

Les NEET et l’emploi

Environ trois quarts des NEET recherchent un emploi ou attendent de signer un contrat de travail en 2021. Pour un quart d’entre eux, le début de la recherche remonte à plus de deux ans. Parmi le quart des jeunes NEET qui ne cherchent pas de travail, les raisons personnelles (notamment s’occuper de ses enfants), ou les raisons de santé sont les motifs les plus souvent avancés. 31 % des NEET étaient en emploi et 20 % en études un an auparavant. Les femmes avec enfants sont davantage en situation de NEET depuis au moins un an. Presque tous les jeunes NEET (97 %) ont déjà recherché ou occupé un emploi : les trois quarts ont déjà travaillé et les autres ont déjà cherché un travail.

Un cinquième des élèves en 6e en 2007 étudiants en 2021

18 % des élèves entrés en 6e en 2007 sont toujours en études à 24-25 ans. 77 % d’entre eux suivent une formation de niveau supérieur ou égal à bac+3 et 13 % une formation de niveau bac+2 Les autres 9 % suivent des études secondaires, pour préparer notamment un CAP, un baccalauréat ou un brevet professionnel.

La moitié des jeunes en études occupent aussi un emploi, le plus souvent dans le cadre de leur formation. 33 % des jeunes en études sont en stage ou alternance. Ces derniers rencontrent moins souvent des difficultés à suivre ou à s’organiser dans leurs études que ceux avec un autre type d’emploi mais aussi que ceux sans emploi.

Un jeune sur six confrontés à des problèmes financiers

Un jeune sur trois de 24-25 ans déclare rencontrer en 2021 des difficultés de logement, de transport, de santé, familiales ou financières. Les difficultés financières sont les plus souvent évoquées, par un jeune sur six.

Les jeunes NEET et les jeunes en études sans emploi déclarent naturellement plus souvent que les autres rencontrer des difficultés, notamment financières : un sur quatre déclare rencontrer des difficultés pour payer ses dépenses de base (logement, nourriture, soins, etc.), contre un sur six en moyenne.

À 24-25 ans en 2021, un étudiant sans emploi sur deux est aidé financièrement par sa famille, un sur quatre figure parmi ceux qui cumulent études et emploi ou parmi les jeunes NEET, mais seulement moins d’un jeune sur vingt est en CDI.

Près des deux tiers des jeunes optimistes

En 2021, 62 % des jeunes entrés en 6e en 2007 se déclarent optimistes en ce qui concerne leur avenir professionnel, 17 % se déclarent inquiets et 22 % ne se prononcent pas. Les jeunes qui occupent un emploi sont les plus optimistes. Les plus confiants étant ceux ayant un CDI (solde de +62 points). Fort logiquement, les jeunes en études sans emploi (solde de +19 points) et les jeunes NEET (solde de +13 points) sont les moins confiants.

**

*

La crise sanitaire n’a pas changé la perception de l’avenir des jeunes entrés en 6e en 2007. Ils sont presque aussi optimistes en 2021 qu’en 2019, L’emploi demeure le sésame vers la confiance. Une très large majorité aspire à en occuper un, semblant prouver que le divorce entre les jeunes et le monde professionnel n’est pas aussi important que certains le prétendent.

Les conseils de l’OCDE pour 2024 et 2025

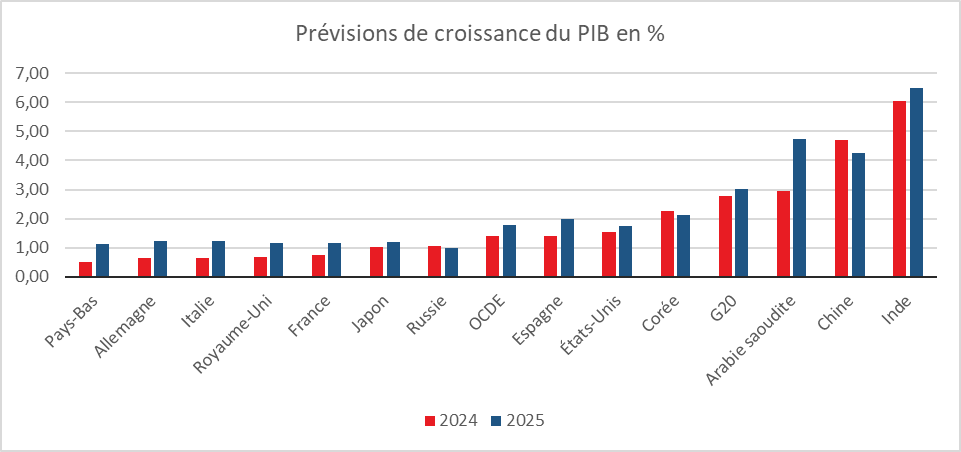

Dans ses prévisions d’hiver, l’OCDE souligne que l’économie mondiale a réussi à maintenir un minimum de croissance en 2023 mais que, dans les prochains mois, le contexte devrait aggraver le ralentissement en cours. Elle espère une amélioration en 2025 sous couvert que les États ne prennent pas fait et cause pour des politiques non coopératives.

Une croissance en berne

Selon l’OCDE, la croissance de l’économie mondiale devrait être de 2,9 % en 2023 puis fléchir à 2,7 % en 2024. Cette baisse s’explique par le durcissement de la politique monétaire, par les difficultés de la Chine et par la multiplication des tensions commerciales ou géopolitiques. L’OCDE espère un léger rebond en 2025 avec un taux de croissance pour l’économie mondiale de 3 %.

Cercle de l’Épargne – données OCDE

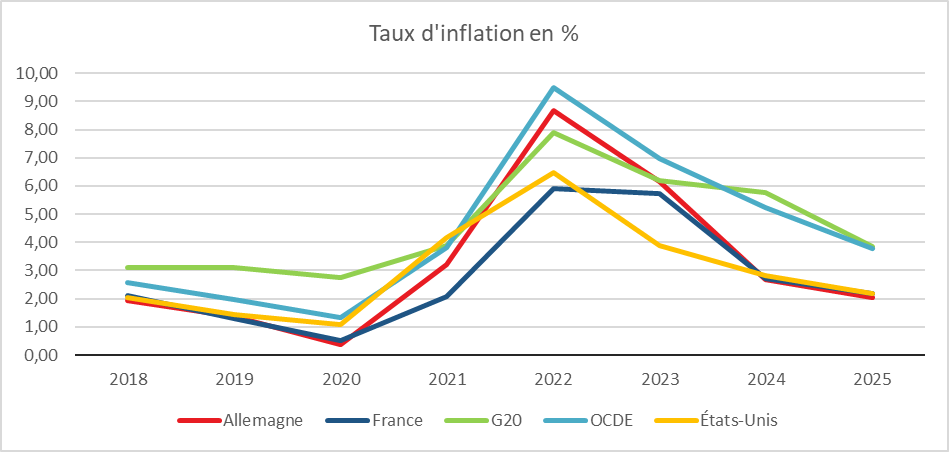

Une inflation attendue en baisse

Sauf évènement extérieur, l’inflation annuelle dans la zone OCDE devrait baisser progressivement et se rapprocher de l’objectif des 2 %. Elle devrait s’élever à 5,2 % en 2024 et à 3,8 % en 2025, contre 7,0 % en 2023.

Cercle de l’Épargne – données OCDE

Une dangereuse progression de l’endettement public

L’OCDE attire l’attention des États membres sur l’évolution de la dette publique qui se situe aujourd’hui à des niveaux historiquement élevés. Les pouvoirs publics doivent gérer des besoins en forte croissance au niveau des dépenses publiques qui trouvent leur origine dans de multiples sources, parmi lesquelles figurent le vieillissement des sociétés et la nécessité de lutter contre le changement climatique. Les projections de l’OCDE soulignent que la progression de la dette publique constituera dans les prochaines années un danger pour l’équilibre des systèmes financiers.

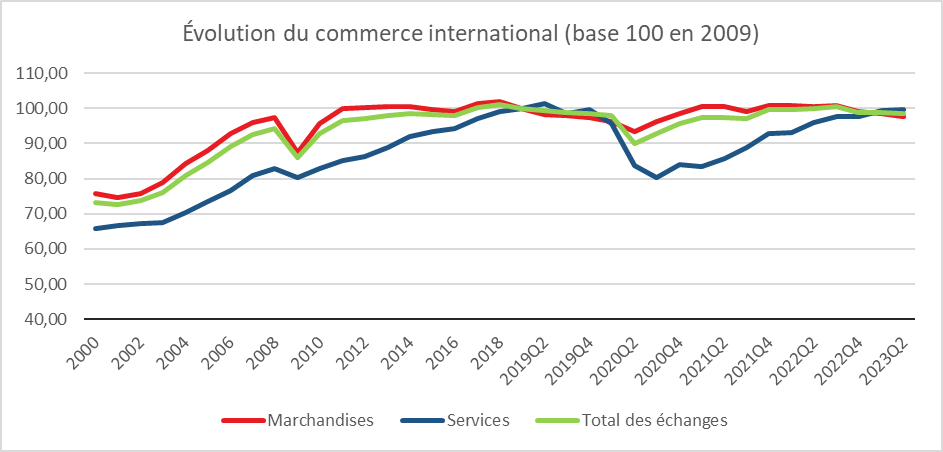

Une faible croissance du commerce international

L’OCDE s’alarme du ralentissement du commerce mondial compte tenu de son importance en matière de productivité, de croissance et de réduction des inégalités entre les pays. En volume, les échanges de marchandises ont fléchi de 1,5 % au premier semestre de cette année. Les échanges de services restent dynamiques (+6,4 % au premier semestre) grâce au tourisme. Malgré tout, depuis la pandémie, le poids des échanges internationaux au sein du PIB mondial diminue, cette baisse étant imputable au recul des exportations de marchandises.

Cercle de l’Épargne – données OCDE

Les préconisations de la BCE

L’OCDE estime que les politiques monétaires doivent rester restrictives en 2024 afin de casser toutes les anticipations inflationnistes. Tout relâchement en la matière pourrait amener une résurgence de l’inflation. Sur le terrain budgétaire, l’organisation internationale préconise l’adoption de cadres budgétaires à moyen terme crédibles, assortis de plans clairs en matière de dépenses et de fiscalité. Ces plans doivent permettre de faire face aux futures tensions budgétaires, et de préserver, en même temps, la capacité d’investissement nécessaire pour soutenir la croissance à long terme et la transition écologique.

Pour inverser le déclin de la croissance économique sur le long terme et s’attaquer aux problèmes urgents liés au vieillissement démographique, à la transition climatique et à la transformation numérique, l’OCDE souhaite que les États membres mettent en œuvre des réformes structurelles ambitieuses de nature à relancer la croissance et à en améliorer la qualité. Les efforts visant à améliorer la résilience des chaînes de valeur ne doivent pas compromettre les gains d’efficience apportés par des marchés ouverts. Elle s’oppose aux mesures protectionnistes que de nombreux États adoptent afin de protéger leur marché intérieur.