La Crise du Covid-19

Tentations et limites de la monétisation des dettes publiques

La crise sanitaire s’accompagne d’une nouvelle progression des dettes publiques, conséquences du soutien apporté par les États aux ménages comme aux entreprises. L’endettement de la France pourrait à terme dépasser les 120 % du PIB (le Ministre de l’Economie a retenu pour le moment une dette de 112 % du PIB à fin 2020), contre 100 % actuellement ; celui de l’Italie 170 % contre 135 % et celui des États-Unis, 130 % contre 107 % en 2019.

Les banques centrales devraient maintenir des taux très bas et acheter des obligations d’États afin d’assurer la solvabilité de ces derniers. Cette assurance offerte à la sphère publique est amenée à durer plusieurs années pour éviter que la crise sanitaire n’aboutisse à une réédition de la crise des dettes souveraines de 2010. Cette situation n’est pas sans précédent. À la fin de la Seconde Guerre mondiale, en moyenne, le taux d’endettement des pays occidentaux était de 130 % du PIB. Aux États-Unis, il s’élevait à 119 %. À l’époque, en une vingtaine d’années grâce à la croissance et à l’inflation, les États ont réussi à se désendetter sans passer par la case « banqueroute ».

À défaut d’un retour de l’inflation et dans l’attente d’une reprise franche et massive de l’économie, la solution passe par une monétisation plus ou moins déguisée de la dette. Les États émettent des obligations achetées par des établissements financiers qui ont la garantie de les revendre, en grande partie, à leur banque centrale. Dans les livres comptables de ces dernières, la monnaie ainsi émise est gagée par les obligations acquises. Les banques centrales peuvent logiquement réduire la masse monétaire en circulation au fur et à mesure des remboursements. Depuis la crise financière, la réduction de la base monétaire a été très difficile à mener malgré le retour de la croissance. La banque centrale américaine a été contraint d’interrompre le processus de diminution de son bilan en 2019. Elle a même été contraint d’effectuer en toute urgence des injections de liquidité. L’économie semble s’être habituée à vivre avec une masse monétaire plus importante que par le passé. En une dizaine d’années, cette dernière a été multipliée par trois tant dans la zone euro qu’aux États-Unis.

Des économistes préconisent d’aller bien au-delà et de s’affranchir des règles monétaires des dernières décennies. Depuis l’abandon de l’or comme valeur de référence du système monétaire mondial en 1971 et l’instauration du système de change flottants, les banques centrales retiennent une série de données pour l’élaboration de leur politique monétaire (inflation, croissance, emploi, etc.). Ce recours à des critères objectifs n’empêche pas des interférences d’ordre plus politique qui concernent notamment le taux de change. Cinquante ans de politique de changes flottants n’ont pas permis d’éviter le développement de déséquilibres commerciaux importants parmi les grandes puissances.

Après les années 70 qui avaient marqué l’échec des Keynésiens avec la stagflation, les monétaristes avaient imposé leur vision monétaire à la fin des années 80. Les banques centrales, devenues indépendantes du pouvoir politique, ont retenu des normes de progression de la masse monétaire. Le ralentissement de l’inflation et le cycle de croissance des années 90 ont été mis au crédit de ces politiques. Avec la crise financière de 2008, les banques centrales sont devenues les sauveurs en dernier ressort. La crise actuelle ne peut que renforcer cette tendance.

Les théoriciens de la « Modern Monetary Theory» (MMT) appellent à opter pour une politique de soutien de l’offre et la demande, une politique qui serait à la fois monétaire et budgétaire. Pour l’économiste Abba P. Lerner, aucun frein n’existe pour le financement d’un État qui dispose d’une monnaie fiduciaire et qui n’est pas endetté dans d’autres devises. La seule limite provient d’un risque de surchauffe. Paul Krugman indique qu’aujourd’hui comme dans les années 30, ce risque n’existe pas. Les capacités de production sont importantes et la demande est largement insatisfaite. Le taux d’épargne élevé ne serait, selon lui, que l’expression d’une crainte en l’avenir mais non d’une saturation de la demande.

Avec la crise sanitaire, les États sont amenés à venir en aide à l’offre à travers des prêts aidés et à soutenir la demande en garantissant un pouvoir d’achat minimum aux actifs. Cette politique pluridimensionnelle ne peut que générer du déficit. Sans création monétaire, elle débouchera immanquablement sur une augmentation des impôts qui joueront un rôle dépressif comme la France l’a expérimenté entre 2010 et 2015.

Avec la nouvelle théorie monétaire telle qu’elle est exposée par Kelton, une politique budgétaire expansionniste favorise la baisse des taux d’intérêt contrairement aux principes retenus par les Keynésiens. Les dépenses publiques aboutissent à des dépôts dans les banques, ce qui augmente leurs réserves auprès de la banque centrale. Les banques sont alors détentrices d’une quantité excessive de réserves non rémunérées et souhaitent s’en débarrasser. Il en résulte une baisse des taux d’intérêt.

Le risque majeur de l’application de cette théorie est l’augmentation du déficit de la balance des paiements courants conduisant à une dépréciation de la monnaie. Ce processus pourrait aboutir à une défiance à l’encontre de la monnaie concernée, à une inflation importée et à une augmentation des taux d’intérêts. Ce risque serait en partie réduit si toutes les grandes puissances pratiquaient de même en même temps.

Au sein de la zone euro, jusqu’à la survenue de la crise, la BCE ne pouvait pas acheter plus de 33 % de la dette d’un pays. Le 26 mars dernier, elle a indiqué s’affranchir de cette règle en raison de la crise sanitaire. Elle a porté en deux temps son volume d’achats à 1 000 milliards d’euros. En raison du processus continu de rachats d’obligation, ces derniers aboutissent de fait à l’annulation des obligations acquises et à leur transformation en création monétaire. Seule la diminution du bilan de la Banque centrale pourrait inverser ce processus. Depuis 2011, l’encours d’obligations publiques détenu par la BCE est passé de moins de 100 milliards d’euros à 2 200 milliards d’euros. Ce montant avait été tout juste stabilisé entre 2018 et 2020. Cet encours pourrait donc dépasser 3 000 milliards d’euros d’ici 2021. Les annonces de la BCE ont eu comme conséquence immédiate une réduction des écarts de taux au sein de la zone euro. Par son action, la BCE fournit une assurance contre le risque de crise des dettes souveraines. Elle a tiré les enseignements de la crise grecque de 2010. Cette assurance sera durable puisqu’à court et moyen terme nul n’imagine une résorption de la dette publique des différents États. Cette garantie ainsi offerte peut conduire à l’apparition d’un aléa de moralité. Les gouvernements de la zone euro pourraient être tentés de dépenser sans limite sans se préoccuper du coût réel des mesures prises. En l’absence d’un fédéralisme budgétaire européen, des mécanismes de contrôle devraient être mis en place pour éviter une telle dérive. Les autorités européennes devront veiller à court terme à ce que le déficit cyclique mis en place par les pays soit lié à la contraction de l’activité (baisse des impôts des entreprises, perte de recettes fiscales, financement du chômage partiel, soutien aux entreprises) et qu’à moyen terme, le déficit structurel soit la conséquence des mesures de relance ou des politiques structurelles liées à la crise (aides à l’investissement des entreprises, hausse des dépenses publiques de santé, aide à la relocalisation d’industries stratégiques). Sans cette surveillance, plusieurs pays de la zone euro pourraient refuser que la BCE fournisse durablement cette assurance contre les risques de perte de solvabilité des États.

Au niveau européen comme au niveau mondial, à partir du moment où une part importante de la dette des États est logée dans le bilan des banques centrales et n’aurait pas vocation à être remboursée, son effacement sera sans nul doute demandé par certains gouvernements. Au-delà de cet éventuel effacement, les États pourront-ils à l’avenir se passer du soutien des banques centrales ? L’expansion de la base monétaire peut-elle se poursuivre durablement sans générer d’importants dysfonctionnements surtout si la croissance reste faible ?

Crise sanitaire : entre flexibilité et sécurité de l’emploi, que choisir ?

Face à la crise, deux grandes stratégies ont été mises en œuvre par les gouvernements en matière d’emploi. En Europe, les pouvoirs publics ont privilégié le recours au chômage partiel indemnisé quand, aux États-Unis, la voie des licenciements a été retenue ; d’un côté, la flexisécurité, de l’autre la flexibilité. Quels sont les avantages de l’une et de l’autre solution ?

Les gouvernements des pays de la zone euro vont essayer d’éviter le plus possible la montée du chômage, en évitant tant que possible les faillites, à travers le recours aux systèmes de chômage partiel indemnisé voire, dans certains cas, à l’interdiction des licenciements. Ce choix reprend la méthode retenue par l’Allemagne en 2008 pour faire face à la crise financière et qui lui avait permis de retrouver sa capacité de production assez rapidement. Cette politique aboutit à transférer temporairement le coût des salaires sur les pouvoirs publics et à ne pas peser trop lourdement sur les résultats des entreprises. En limitant la perte de revenus, elle autorise un redémarrage rapide de la demande à la sortie du confinement.

La volonté des gouvernements européens de réduire autant que possible la progression du chômage s’explique par la rémanence de la crise de 2008 qui avait provoqué sa forte hausse. Les stigmates de cette crise ont été plus importants et plus long à disparaître en Europe qu’aux États-Unis. Le taux de chômage au sein de la zone euro a dépassé 10 % de la population active de 2008 à 2016.

Aux États-Unis, la stratégie est tout autre. Comme lors des précédentes crises, les entreprises ajustent très rapidement leurs effectifs afin de préserver leur profitabilité. Cette stratégie de flexibilité du marché du travail a l’avantage d’éviter la perte de productivité du travail. Le redémarrage économique est ainsi facilité avec en particulier une remontée plus rapide de l’investissement. Après 2009, les entreprises américaines ont plus investi que leurs homologues de la zone euro, ce qui explique, en grande partie, le différentiel de croissance entre les deux grandes zones économiques. La politique américaine a pour caractéristique d’éliminer les entreprises les moins rentables et par ricochet de renouveler le tissu économique. La pratique européenne ralentit le processus de destruction créatrice cher à Schumpeter. La diffusion du progrès technique est plus lente, ce qui pèse sur la croissance potentielle. Face à ces dangers, les gouvernements européens ont depuis quelques semaines accompagné leur politique de soutien à l’emploi par des mesures plus ciblées en faveur des entreprises, reports de loyers et d’intérêts, garanties d’emprunt, subventions, etc. L’objectif est d’éviter un fort recul des profits grâce aux aides publiques, alors que les États-Unis évitent un recul fort des profits par la forte flexibilité de l’emploi qui conduit à une très forte hausse du chômage. Les autorités américaines ont été amenées à augmenter les prestations en faveur des demandeurs d’emploi, ce qui aboutit à rapprocher les deux méthodes.

Déflation ou stagflation, à moins que cela ne soit les deux ?

Dans les prochains mois, les pays occidentaux devront éviter le double écueil de la déflation et de la stagflation, sachant qu’ils peuvent subir successivement les deux maux.

La crise du coronavirus a un effet déflationniste immédiat en raison du recul de la demande et de l’offre provoqué par les confinements. Cette contraction de l’activité provoque une diminution des prix des matières premières et de l’énergie. Le 6 avril, en Europe, le prix de l’électricité a été négatif. La forte hausse du chômage entraînant une perte de revenus accentue le caractère déflationniste de la crise. Dans certains secteurs, des tensions inflationnistes peuvent néanmoins apparaître, en particulier dans le domaine des biens agro-alimentaires.

La diminution de l’activité devrait durer plusieurs mois comme semble le prédire la chute des indices PMI composite qui sont passés de 52 à 32 pour la zone euro et de 53 à 40 aux États-Unis entre le mois de janvier le mois de mars. Le passage en territoire négatif de l’inflation est probable comme cela s’était produit en 2009. Aux États-Unis, au cœur de la crise financière, le recul des prix avait atteint 2 points ; en zone euro, 1 point. Pour éviter une spirale déflationniste, les banques centrales et les États ont pris des mesures très volontaristes (baisse des taux d’intérêt aux États-Unis, Quantitative Easing de très grande taille, etc.).

Après la crise, ce risque déflationniste peut-il se transformer en inflation ou en stagflation ? La forte augmentation de la masse monétaire en relation avec la hausse de l’endettement est potentiellement porteuse d’inflation. Les déficits publics devraient atteindre des sommets surtout si les périodes de confinement perdurent. Ils pourraient se situer, selon les pays, entre 7 et 15 % du PIB en 2020 ; l’endettement public pouvant augmenter de 5 à 20 points.

Si les circuits de production restent entravés par la persistance du virus, l’offre pourrait tarder à retrouver son niveau d’avant crise provoquant des tensions sur les prix. Ce phénomène pourrait s’accompagner d’une faible croissance. Celle-ci serait, en effet, pénalisée par le niveau élevé de l’endettement de l’ensemble des agents économiques. Le taux d’endettement des entreprises était avant crise de 110 % du PIB au sein de la zone euro et de 45 % aux États-Unis. Avec le recul du chiffre d’affaires, les entreprises n’auront guère de marges pour investir et améliorer leur productivité. La multiplication des faillites entraînerait une destruction des capacités de production, ce qui pourrait entraîner des hausses de prix avec l’affaiblissement de la concurrence. Le choix de relocaliser certaines productions dites sensibles est susceptible de peser sur les prix. Les salaires des pays émergents sont en moyenne inférieurs de 55 % par rapport à ceux des États-Unis et de 40 % en comparaison avec ceux de la zone euro. Ces différents facteurs pourraient déboucher sur une cohabitation de l’inflation avec une faible croissance. Les pays occidentaux renoueraient ainsi avec la stagflation honnie des années 70.

Les mesures des pouvoirs publics en faveur des entreprises

Le Gouvernement mène une bataille économique sur deux fronts : au niveau des salariés en s’efforçant, autant que possible, de limiter le nombre de demandeurs d’emploi ; et au niveau de l’offre tentant d’éviter la multiplication des faillites. Cette politique à deux lames inspirée de l’exemple allemand de 2008 vise à faciliter le redémarrage après la fin du confinement par le jeu des aides directes, des reports de cotisations et d’impositions directes, des prêts garantis, des assurances crédits, et de la médiation du crédit, sans oublier la généralisation du chômage partiel. D’un montant initial de 45 milliards d’euros, ce plan d’urgence sera porté à 100 milliards d’euros.

Le Fonds de solidarité

Un Fonds de solidarité destiné aux très petites entreprises, aux indépendants, aux professions libérales et aux micro-entrepreneurs, a été créé. Il a d’ores et déjà enregistré 755 000 demandes et 460 millions d’euros ont été versés à 342 000 entreprises. Le seuil de perte du chiffre d’affaire par rapport à mars 2019 a été abaissé de 70% à 50 %. Le gouvernement a annoncé que ce dispositif sera élargi aux TPE en procédure de sauvegarde ou de redressement judiciaire. Le plafond de l’aide complémentaire attribuée au cas par cas par les régions sera porté de 1500 euros à 5000 euros et pourrait concerner la prise en charge des loyers des entreprises les plus fragiles à l’exemple des commerces et des restaurants.

Ce fond est abondé par des entreprises, notamment les assurances qui ont versé 200 millions d’euros. A noter également l’accord trouvé la 10 avril par la CPME, l’U2P et le Medef et le gouvernement pour soutenir davantage les artisans et commerçants grâce à une aide complémentaire financée par une ponction exceptionnelle d’un milliard sur le régime de retraite complémentaire de ces travailleurs indépendants. Plafonnée à 1.250 euros, net de tout prélèvement, cette aide sera cumulable avec tous les soutiens déployés dans le cadre de loi d’urgence, dont le Fonds de solidarité.

Le report des cotisations et des impositions directes

Les entreprises confrontées à des problèmes de trésorerie ont eu la possibilité de reporter les cotisations sociales et les impôts directs dus à partir du 15 mars, possibilité prolongée depuis pour les échéances sociales et fiscales du mois d’avril. 530 000 entreprises de moins de 50 salariés ont reporté leur échéance de cotisations sociales dues aux URSSAF le 15 mars, pour un montant de 3,6 milliards d’euros. 80 000 entreprises ont reporté́ les échéances de cotisations de retraite complémentaire du 25 mars pour plus d’1 milliard d’euros. 460 000 travailleurs indépendants ont vu leur échéance du 20 mars automatiquement reportée, pour un montant de 300 millions d’euros. 32 000 entreprises ont pu bénéficier d’un soutien des services des services fiscaux pour un montant de près de 2 milliards d’euros (reports et délais de paiement, remises, remboursements accélérés de crédits d’impôts, etc.). 220 000 entreprises de plus de 50 salariés ont eu la possibilité́, en cas de difficultés de trésorerie, de reporter leur échéance de cotisations sociales du 5 avril. Le Ministre de l’économie et des finances a également annoncé que les entreprises qui risquent de déposer leur bilan pourraient bénéficier, au cas par cas, non pas d’un report du paiement mais d’une annulation des charges.

Les prêts garantis et les couvertures d’assurance-crédit

L’État s’est engagé à garantir des lignes de trésorerie bancaires à hauteur de 300 milliards d’euros. Sa garantie couvre 90% du montant du prêt pour les TPE, PME et ETI. Ces prêts de trésorerie aux entreprises peuvent couvrir jusqu’à 25 % du chiffre d’affaires annuel de l’entreprise et pourront être remboursés sur six ans. Au 8 avril, 31 milliards de prêts garantis ont été demandés. Le montant moyen accordé par entreprise a été de 135 000 euros. Au niveau du crédit inter-entreprises, une enveloppe de 10 milliards d’euros a été dégagée afin de permettre aux entreprises de bénéficier des couvertures d’assurance-crédit. L’objectif est d’éviter des faillites en chaine en cas d’impayés. Pour soutenir les entreprises exportatrices, le gouvernement a confirmé l’octroi d’assurance-crédit de court terme à l’export, le plafond d’encours réassurable par l’État étant doublé et porté à 2 milliards d’euros.

Afin de prendre compte la situation des entreprises selon leur taille, le gouvernement a indiqué que le Comité interministériel de restructuration industrielle (Ciri) serait davantage sollicité avec possibilité d’un prêt de l’État au travers du Fonds de développement économique et social pour les PME au bord de la faillite actuellement doté de 75 millions d’euros et qui sera abondé jusqu’à hauteur d’un milliard d’euros.

Pour les PME auxquelles une banque refuse un prêt malgré la garantie de l’État, la Banque de France doit faire jouer la médiation du crédit pour négocier un rééchelonnement des crédits bancaires. Le ministère de l’économie et des finances enregistre une centaine de dossiers pas jour, soit l’équivalent d’un mois avant la crise.

Le chômage partiel

L’Etat assurer la prise en charge 84 % du salaire net des salariés mis en chômage partiel, dans la limite de 4,5 SMIC. Pour accompagner ce dispositif, le gouvernement a proposé une exonération de charges sociales, salariales et patronales sur les 16 % de rémunération (en nette) complétée par les entreprises volontaires, avec application rétroactive au 1er mars. Cette mesure tout comme la prise en charge des arrêts maladie pour garde des enfants privés d’école sont sources de tension tant au niveau des entreprises qu’au niveau des groupement de protection sociale. L’Etat a reporté le coût de ces dispositions sur d’autres organismes sans prendre en compte les équilibres financiers ou les règles en vigueur en matière assurantielle.

La Ministre du travail, Muriel Pénicaud, a indiqué que l’État financera les formations des salariés en chômage partiel (à l’exception des contrats d’apprentissage et de professionnalisation) et prendra à sa charge 100% des coûts pédagogiques des actions réalisées dans le cadre du plan de développement des compétences.

La mobilisation des Régions

Les Régions sont compétentes pour la définition des aides et les régimes d’aides générales (subventions, prêts, avances remboursables, etc.) en faveur de la création ou de l’extension d’activités économiques ou des entreprises en difficulté. Dans ce cadre, elles ont décidé de consacrer au 10 avril plus d’un milliard d’euros dans le cadre du soutien aux entreprises touchées par l’épidémie. Leur intervention se concrétise par une participation à hauteur de 250 millions d’euros au Fonds de solidarité lancé par l’État en faveur des TPE. A partir de plateformes régionales mises en place à la mi-avril, une aide complémentaire de 2000 euros pourra être attribuée aux entreprises les plus en difficulté. Une négociation est en cours avec l’État pour porter cette aide à 5000 euros et la concentrer prioritairement sur les loyers des entreprises concernées.

A leur niveau, et selon les cas en partenariat avec la banque publique d’investissement Bpifrance et les organismes consulaires, les Régions mettent en œuvre toute une série de mesures pour accompagner les entreprises en mobilisant les groupements de

prévention agréés (GPA), répondre à leurs difficultés immédiates de trésorerie (garantie, prêt rebond, différé de remboursement, etc.), surseoir aux pénalités en cas de retard dans le cadre des marchés publics, accélérer le paiement de leurs fournisseurs et prestataires, mettre en place des moratoires sur les remboursements de prêts. Enfin, les Régions ont annoncé leur intention de travailler ensemble à un plan de relance de l’économie en lien avec l’État portant sur une réindustrialisation des territoires autour des filières et productions nouvelles.

Le plan de sauvetage adopté par l’Eurogroup

Au terme de deux jours de vidéoconférence conclus le 9 avril, les ministres de l’économie européens sont parvenus à un accord sur une série de mesures portant sur plus de 500 milliards d’euros.

Une ligne de crédits de 240 milliards d’euros via le Mécanisme Européen de Stabilité pour les dépenses de santé a été ouverte, 100 milliards d’euros seront affectés aux mesures de chômage partiel, et un fond de garantie permettant à la Banque européenne d’investissement de prêter jusqu’à 200 milliards aux entreprises a été institué. Les Ministres de l’Economie se sont également mis d’accord pour étudier la possible création d’un fonds de relance pour préparer et soutenir la reprise. Le projet de « coronabonds » n’a pas fait l’objet d’un consensus. L’idée d’émissions d’obligations européennes pouvant financer des dépenses nationales est rejetée par les Allemands et les Néerlandais. Si cette idée est séduisante pour certains, elle soulève de nombreuses interrogations loin d’être tranchées, même par ses partisans. Quelles seraient les règles d’émissions et les modalités du contrôle sur les dépenses financées ? La responsabilité de tous les Etats membres étant engagée, la nécessité d’un pouvoir de contrôle apparaît logique. La création de bonds européens s’accompagnerait donc d’une perte de souveraineté budgétaire. Elle supposerait l’avènement d’une Direction du Trésor européenne.

LE COIN DE LA CONJONCTURE

Le débrayage confirmé des économies occidentales

La Banque de France et l’INSEE ont confirmé que l’arrêt de l’activité en France a été, l’un des plus violents constaté au sein de l’Europe après la mise en place des confinements.

La France à l’arrêt

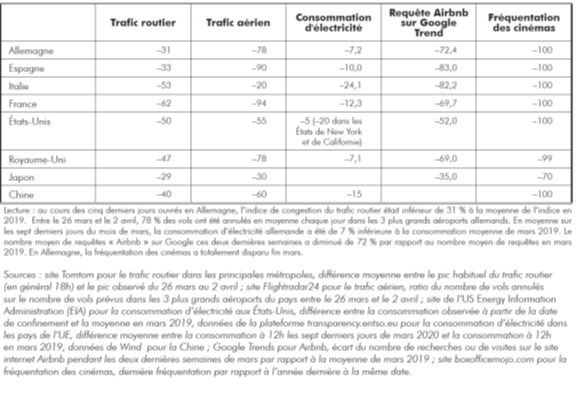

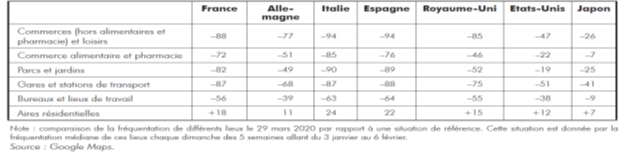

Contrairement à certaines allégations, les Français semblent respecter le confinement de manière plus nette que leurs voisins. Selon l’INSEE, le trafic routier a baissé de 62 % en France avec l’instauration du confinement contre 53 % en Italie, 33 % en Espagne et 31 % en Allemagne. Le trafic aérien est en chute de 94 % en France contre une contraction de 78 % en Allemagne et de 20 % en Italie. La consommation d’électricité a diminué de 12,3 % en France, de 24,1 % en Italie et de 7,2 % en Allemagne. Les déplacements dans les commerces non alimentaires sont en réduction de 88 % en France, contre -77 % en Allemagne et -26 % aux États-Unis. La fréquentation des bureaux et lieux de travail a baissé de 56 % en France, de 39 % en Allemagne, de 63 % en Italie et de 9 % aux États-Unis. Pays tertiarisé et disposant d’un taux élevé de ménages connectés, la France pratique le télétravail de manière plus importante que les pays plus industrialisés. Dans la grande majorité des pays de l’OCDE, la diminution de l’activité est évaluée entre 35 et 55 %.

Conséquences des mesures de confinement sur l’activité en %

Évolution de la mobilité de la population à partir des données de Googles Maps

Selon le site TomTom, le trafic routier dans les principales métropoles des pays avancés a diminué de 30 à 60 %. Les données de Citymapper indiquent une baisse de la mobilité de près de 80 % dans la plupart des métropoles mondiales. Les aéroports fonctionnent également au ralenti, avec des niveaux inférieurs de 30 à 90 % au niveau habituel. Le nombre de vols commerciaux dans le monde a été divisé par 3. La consommation d’électricité a chuté également, avec des baisses de 10 % à 30 %.

La France en récession

Selon la Banque de France, après un recul de 0,1 point du PIB français au dernier trimestre 2019, celui-ci se serait contracté, de 6 points au 1er trimestre. Avec deux trimestres de recul du PIB, la France est entrée en récession. Une telle situation ne s’était pas produite depuis 2009. Chaque quinzaine de confinement entraînerait, selon la Banque de France, une perte de PIB annuel proche de -1,5 point. La perte d’activité subit durant la période de confinement de 15 jours au mois de mars est de 32 %. Les montants des paiements effectués par cartes bancaires ont baissé de 50 % pendant la semaine du 23 au 29 mars. La consommation des ménages se serait contactée de 30 % durant cette période.

Cette récession est logique en raison de la fermeture de nombreuses entreprises et du confinement qui freine tant la production que la consommation. Le choix du Gouvernement a été de maintenir autant que possible en état les capacités de production afin de permettre un rebond rapide l’économie. Le choix du chômage partiel et du soutien aux entreprises s’inscrit dans cette perspective. Certains secteurs et certaines régions nécessiteront des dispositifs de soutien spécifiques après la fin du confinement. La Corse dont le tourisme et le secteur de la construction accaparent plus de 30 % du PIB régional est fortement touchée par la crise du coronavirus tout comme les principales zones touristiques du pays. En sortie de crise, les pouvoirs publics devront veiller à éviter une multiplication de faillites de PME qui pourraient accroître la désertification économique au sein de certains territoires.

Pour la France, selon la dernière étude de conjoncture de l’INSEE, au 9 avril 2020, l’activité économique française aurait diminué de l’ordre de 36 %. Ce taux atteint 42 % pour le secteur marchand. Les seuls services marchands sont responsables de plus de la moitié à cette baisse (-22 points). Le commerce, les services de transports et l’hébergement-restauration contribueraient à eux seuls au tiers de la perte d’activité.

La baisse d’activité atteindrait 44 % dans l’industrie. Elle est provoquée par la diminution de la demande interne et externe, par l’incapacité à disposer de l’ensemble des salariés et par la rupture des chaînes d’approvisionnement. L’industrie agroalimentaire serait la moins affectée des branches de l’industrie. Le secteur du bâtiment serait presque à l’arrêt.

Pour un mois complet de confinement, la perte d’activité économique équivaut comptablement à une perte d’environ 3 points de croissance du PIB annuel. Selon l’INSEE, l’effet du confinement en termes d’activité n’est sans doute pas linéaire dans le temps. Par rapport à la crise financière de 2008 qui s’était soldée par un recul du PIB de 2,9 % en 2009, la chute de l’activité est, en 2020, 1,5 fois supérieure pour l’industrie et 4 fois supérieure pour les services

L’INSEE estime que les semaines ou les mois qui suivront le déconfinement seront affectés par la crise sanitaire du fait de la persistance d’un risque de deuxième vague de contamination par le virus. L’institut statistique considère que la reprise de l’activité sera progressive en raison de l’existence de contraintes en matière de déplacement La baisse des revenus des ménages pèsera sur la demande tout comme le maintien d’un climat d’incertitudes.

Au 9 avril 2020 selon l’INSEE, la consommation finale des ménages aurait diminué de 35 % par rapport à une situation « normale ». La demande des ménages en biens manufacturés explique 17 points de cette baisse. Les dépenses de textile, d’habillement et de carburant) sont en forte diminution. Elles sont inexistantes pour les ventes de voiture. D’autres se maintiennent (énergie) voire augmentent, telles les dépenses en produits agroalimentaires (comportements de report de consommation du fait de l’arrêt de la restauration traditionnelle et collective). La consommation de services principalement marchands serait en baisse de 33 %, soit une contribution de 15 points à la baisse. L’hébergement, la restauration et les services de transport sont en forte diminution quand d’autres seraient peu affectés (télécommunication, services financiers et d’assurance ou services immobiliers, principalement constitués des loyers…). Les services principalement non marchands enregistreraient une diminution de 39 % (enseignement et formation, soins de santé en ville). La demande des ménages pour les dépenses de construction diminuerait de 90 % avec la suspension de la plupart des travaux de rénovation. En revanche, la consommation en produits agricoles augmenterait de 10 %, parallèlement aux dépenses de produits agroalimentaires.

L’OCDE évalue à -32 % l’impact des mesures de confinement sur la consommation finale des ménages en France, soit une estimation proche de celle de l’INSEE. Pour l’OFCE, la perte s’élèverait à 18 %. Une partie de l’écart s’explique par une différence de champ d’étude, l’OFCE s’intéressant à la consommation finale effective des ménages, c’est-à-dire intégrant les biens et services produits par les administrations publiques et les institutions sans but lucratif au service des ménages (ISBLSM).

La mise à la cape du monde occidentale

Selon l’OCDE, la baisse de la consommation pourrait être de l’ordre de 30 % aux États-Unis et en France et jusqu’à 35 % en Allemagne, en Italie et au Royaume-Uni. Les pays émergents sont également touchés, avec des baisses d’activité qui pourraient aller jusqu’à 5 ou 10 % du PIB en Russie, au Brésil, en Turquie et dans les autres émergents.

Selon l’institut allemand de prévisions économiques, l’Ifo, un confinement de deux mois, conduirait à une contraction de la croissance annuelle du PIB de 8 à 13 points de pourcentage en Italie et au Royaume-Uni et de 8 à 14 points en Espagne. Pour l’Allemagne, la perte de valeur ajoutée s’élèverait à 35,8 %. En Italie, l’institut national de statistique (Istat) a récemment exploité son répertoire des entreprises pour estimer l’effet des mesures prises sur l’activité. La branche de l’industrie italienne perdrait 59 % de son chiffre d’affaires contre 37 % dans les services et 45 % dans le commerce. Le recul de l’activité économique s’établirait au minimum à 41 % par rapport à une situation normale. En Espagne, le think tank Funcas a estimé un impact trimestriel du Covid-19 avec un recul du PIB de 2,2 % au premier trimestre suivi d’une baisse de 7,7 % au second.

Hors zone euro, au Royaume-Uni et aux États-Unis, les mesures de confinement ont été prises plus tard, à partir de la dernière semaine de mars et le Japon n’a pris des mesures drastiques que le 7 avril. Dans ce dernier pays, une forte baisse de la fréquentation des cinémas, restaurants et bars a été observée à partir de février. Au Royaume-Uni, le CEBR (Centre for Economic and Business Research) estime la perte quotidienne d’activité due au coronavirus à 31 %, proche des estimations de l’OCDE. Aux États-Unis, les estimations de croissance pour le deuxième trimestre varient entre -9 et -40 % en rythme annualisé, l’OCDE estimant une baisse de 25 %. 701 000 emplois ont été détruits en mars selon le Bureau of Labor Statistics et près de 10 millions d’Américains se sont inscrits à l’assurance-chômage du 15 au 28 mars selon le Département d’État du Travail. Jeudi 9 avril, le département du Travail a annoncé avoir reçu 6,6 millions de demandes d’allocations chômage sur la semaine au 4 avril, portant le total à plus de 16 millions en trois semaines. Le taux de chômage pourrait rapidement atteindre 12 % contre 3,5 % en février. Pour certains économistes, 40 % des emplois, surtout dans les services, seraient menacés par la crise du coronavirus. Selon Goldman Sachs et Oxford Economics, les pertes d’emploi aux États-Unis pourraient atteindre ou dépasser 20 millions. La Réserve fédérale de Saint-Louis craint même une hausse jusqu’à 30 % du taux de chômage. Au Royaume-Uni, près d’un million de personnes ont sollicité le bénéfice de la prestation sociale universelle, soit une hausse potentielle du chômage à 7 %, pouvant selon Capital Economics atteindre 10 % d’ici mi-avril, un niveau sans précédent depuis 26 ans.

À l’exception des périodes de guerre, les pays avancés n’ont jamais été confrontés à de telles baisses d’activité. Le caractère simultané de la mise en arrêt des économies renforce et autoalimente la crise. En France, dans un contexte tout différent, en mai 1968, l’économie avait été fortement atteinte en raison des grèves. Le PIB avait reculé au 2e trimestre de 5,3 % du PIB, recul qui avait été compensé par une hausse de 8 points au 3e trimestre 1968. Après les accords de Grenelle et la grande manifestation du 30 mai 1968, l’activité avait rapidement repris. Avec la crise actuelle, l’ampleur du rebond dépendra de la persistance ou non de la menace épidémiologique.

Chine, quels enseignements économiques pour les autres pays ?

La Chine, foyer d’origine du coronavirus, commence à sortir de la crise sanitaire et son économie, après avoir subi un choc important, est en voie de redémarrage. Le processus en cours est évidemment scruté par l’ensemble des autres pays.

La Chine a subi un fort recul de son activité dès le début de la période de confinement, imposée à la population à partir du Nouvel An chinois et qui commence à prendre fin en ce milieu de mois d’avril (avec des règles et dates de déconfinement variables selon les régions). Les effets des confinements en Chine ont été de même nature que ceux constatés actuellement dans les pays occidentaux : choc d’offre, choc sur la demande interne et externe avec une contraction des exportations, choc de revenus et choc de confiance. Le PIB du pays aurait diminué de 8 points au cours du premier trimestre.

Selon une étude de Quantcube (du 11 mars 2020), le trafic maritime chinois a baissé, durant la période des confinements de 30 % à 35 % et le trafic aérien a été divisé par 5, voire totalement interrompu à Wuhan. La consommation de charbon des principaux producteurs d’électricité a diminué de 20 à 40 % par rapport au niveau constaté un an auparavant, et ce pendant un mois. Les volumes de ventes au détail ont reculé de 23 % en glissement annuel sur les deux premiers mois de l’année, avec notamment des ventes automobiles qui ont baissé de près de 80 % en février. Le commerce par Internet a mieux résisté mais s’est néanmoins contracté (-3 % en janvier-février) du fait de la baisse des ventes de services et de biens non essentiels. ce phénomène est également constaté en Europe. De même, en Chine, les réseaux de transports ont été paralysés (-84 % pour le trafic passager en février). Les ventes de biens immobiliers ont connu une baisse de 40 % entre janvier et février. Les fermetures de commerces ont eu de fortes conséquences, les services représentant 54 % du PIB. Les transports pèsent 10 %, l’immobilier, 7 %. Le secteur industriel assure de son côté 39 % du PIB.

La production industrielle a chuté de 13,5 % en termes réels sur les deux premiers mois de 2020 (après +5,8 % en 2019). Les interruptions dans les chaînes de production et les blocages dans les transports ont contribué au recul des exportations de marchandises (-17 % en janvier-février). En raison de la montée des difficultés financières, de l’importance des incertitudes et des craintes d’une récession mondiale, l’investissement a baissé de 25 % en rythme annuel sur les deux premiers mois de l’année.

Avec la levée des restrictions sur les transports intérieurs (partiellement dans la province du Hubei), l’activité à l’export est repartie. À fin mars, le taux de reprise officiel de l’activité atteignait 98 % pour les grandes entreprises industrielles sur l’ensemble du pays (et 85 % dans le Hubei, qui représente près de 5 % du PIB) et plus de 70 % pour les PME. Le taux d’utilisation des capacités de production demeure, en revanche, bien inférieur à son niveau d’avant crise. Les autorités espèrent un retour à la normale du système productif d’ici fin avril dans l’industrie et la fin du mois de juin dans les services (hors tourisme). La Chine commence à être touchée par la mise à la cape du reste de l’économie mondiale. L’arrêt des exportations devrait freiner le redémarrage du secteur manufacturier. Par ailleurs, le choc sur les revenus qu’entreprises et ménages ont subi touchera la demande interne à court terme. Le climat de confiance au sein du pays et en particulier dans les régions les plus exposées au virus a été atteint et pourrait le rester durant de nombreux mois. La situation financière des entreprises s’est fragilisée et leur capacité à investir et à rembourser leurs crédits s’est dégradée. La baisse des profits atteindrait 38 % sur les deux premiers mois de 2020, et huit PME sur dix rapportaient des problèmes de trésorerie début mars. La dette intérieure totale des entreprises s’élève désormais à plus de 150 % du PIB fin 2019 (plus des deux tiers sont des prêts bancaires). La dette extérieure en devises des entreprises est en revanche très modérée, estimée à 7 % du PIB, et n’est pas une source d’instabilité des comptes externes en dépit de la hausse des risques de difficultés de paiements et de refinancement.

Les ménages devraient se remettre à consommer de manière modérée. De nombreux Chinois ont dû puiser dans leur épargne pour vivre ; d’autres préfèrent épargner de peur qu’un nouveau confinement ne survienne. Le taux chômage a atteint 6,2 % en février, contre 3,6 % en décembre 2019. Même s’il est nettement inférieur à celui enregistré en moyenne au sein de l’OCDE, l’endettement des ménages est en forte progression. Il dépasse désormais 55 % du PIB.

Face à ces chocs, les autorités chinoises ont multiplié les mesures de soutien à compter du début du mois de février. Ils ont décidé de venir en aide aux entreprises affectées par les conséquences du coronavirus afin d’éviter la multiplication des défauts de paiement. Des garanties de prêts ont été accordées afin de soutenir les sociétés affectées par l’épidémie. Elles ont pu refinancer les prêts et rééchelonner les remboursements des clients en difficulté. Des exonérations de charges sociales ont été également mises en œuvre.

Des dispositions ont été prises pour limiter les risques d’instabilité dans le secteur financier. Des mesures d’aides aux ménages ont été également adoptées. Les États européens ont pris quelques semaines après mesures très proches de celles de la Chine.

Les conditions monétaires ont été assouplies progressivement depuis le début de l’épidémie. La banque centrale a injecté dans le secteur financier les liquidités nécessaires et a diminué les taux directeurs. Avec la chute de la demande mondiale, elle a décidé d’opérer de nouvelles réductions de taux.

Au niveau budgétaire, l’État central a surtout accru les dépenses en faveur de la santé. Les collectivités locales participent activement aux efforts de relance, à travers une hausse des investissements dans les projets d’infrastructure et des aides directes aux entreprises et aux ménages. Le déficit budgétaire devrait atteindre, plus de 3,5 % du PIB, en Chine mais il ne devrait avoir que peu de conséquences sur la dette publique qui ne représentait que 16 % du PIB à la fin de l’année 2019, dette émise en monnaie locale et détenue à 90 % par des résidents chinois.

Dans ces conditions et sous réserve d’un redémarrage de l’économie occidentale fin mai/début juin, la croissance chinoise pourrait se situer autour de 0 % en 2020 contre 6,1 % en 2019 qui était alors le plus faible taux enregistré lors de ces 29 dernières années.