Le Coin de la conjoncture

Front uni pour contrer le virus ?

La crise de 2008/2009 avait démontré la violence des anticipations face aux annonces économiques et financières. Au temps d’Internet, de l’interdépendance, les réactions en chaîne sont de plus en plus rapides. La chute de la production et des échanges avait été quasi-immédiate en 2009 accentuant le blocage des paiements interbancaires. Aujourd’hui, avec le coronavirus, l’effet de contagion concerne autant le virus que les informations vraies ou fausses qui lui sont liées. Dans une société très averse aux risques, la moindre rupture dans la chaîne de confiance génère des spirales dépressives de grande ampleur. Les banques centrales et les États sont ainsi appelés au secours de manière très rapide et cela avant même d’avoir une idée réelle de l’évolution du problème et des dégâts. L’accumulation des mesures de confinement, de fermeture des entreprises et des services publics, l’annulation des spectacles tout autour de la planète constitue un phénomène sans précédent qui ne peut qu’amener une récession. Face à cette situation, une coopération internationale tente de s’organiser. Après plusieurs années de remise en cause du multilatéralisme, cette crise sanitaire démontre tout l’intérêt des politiques concertées et coordonnées.

Une crise qui met sous tension l’ensemble des systèmes de santé

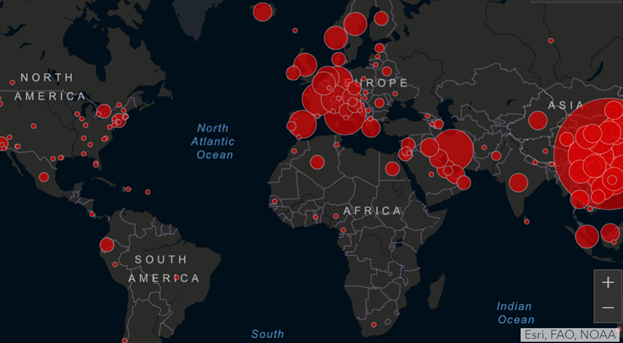

Dans un grand nombre de pays, les systèmes de santé éprouvaient avant même la crise des difficultés à faire face aux conséquences du vieillissement des populations. La faible croissance de ces dernières années dans les pays occidentaux pèse sur les budgets de la santé publique. L’épidémie de coronavirus provoque un afflux de malades dans les services d’urgence et de réanimation difficile à gérer, même au sein de grands pays comme l’Italie. Elle nécessite la mise en œuvre de moyens humains et logistiques importants d’où la possibilité évoquée en France de mobilisation de l’armée. L’Italie avec plus de 3 000 personnes atteintes et 107 décès (au 5 mars 2020) éprouve les pires difficultés à gérer la crise.

Par sa soudaineté et par sa médiatisation, l’épidémie génère un effet de psychose au sein des populations. Si le taux de la létalité au regard des autres virus demeure moyen, le ressenti est tout autre en grande partie en raison de l’absence de connaissances sur le virus et les traitements curatifs possibles. Le caractère mondial de l’épidémie accroît son caractère anxiogène.

La létalité de la maladie varie d’un pays à un autre. L’Iran et la Corée du Sud enregistrent les taux de morbidité les plus importants (entre 4 et 5 %). La fiabilité des chiffres iraniens a été à maintes reprises soulignées. Le taux moyen de mortalité, calculé le mercredi 4 mars à partir des données du site « Gisanddata » est de 3,4 % selon le « Center for systems science and engineering » de l’université Johns Hopki aux États-Unis. Selon d’autres études, le taux se serait entre 2 et 3 % sachant que la Chine n’avait pas pris des mesures de santé publique dès le début de l’épidémie. Le taux varie en fonction de l’âge des personnes atteinte. Faible jusqu’à 50 ans, il augmente assez rapidement au-delà de 60 ans. En ce qui concerne les personnes infectées, ce sont les 50 à 60 ans qui paient le plus lourd tribut du fait qu’elles sont actives et donc en contact avec un grand nombre de personnes et qu’elles sont membres de générations larges (générations du baby-boom). Des doutes existent, en revanche, sur la véracité de certaines statistiques. Ainsi, l’Inde, jeudi 5 mars, avec 1,4 milliard d’habitants comptabiliserait une trentaine de cas avec aucun décès. L’Afrique reste également préservée. Nul ne sait si c’est en raison de la température ou de la faiblesse des systèmes de santé. Ces approximations sont autant d’incertitudes rendant difficile la modélisation de l’épidémie et de ses conséquences. Les premières remontées statistiques de l’épidémie soulignent que les États dont le système de santé est de bon niveau enregistrent le moins de décès. C’est le cas dans les pays d’Europe du Nord, de l’Irlande et dans une moindre mesure de la France et de l’Allemagne. La rapidité des prises en charge et la présence de plateaux de réanimation constituent les deux facteurs pouvant expliquer, en l’état actuel des connaissances, les écarts de mortalité.

Des économies fragilisées avant même l’arrivée du virus

La crise du coronavirus intervient au moment où la croissance mondiale apparaît en danger. L’année 2019 avait été marquée par les tensions commerciales entre la Chine et les États-Unis. Le commerce international en a pâti et plus précisément les échanges de biens industriels. La croissance des échanges mondiaux a été réduite de moitié depuis trois ans. Elle est désormais nettement inférieure à celle de croissance mondiale. Les produits industriels sont les premiers concernés par ce ralentissement. Le changement des habitudes des consommateurs, le vieillissement de la population, le durcissement des normes environnementales pèsent sur les achats de biens industriels.

La croissance européenne est revenue de 2 à 1 % de 2017 à 2019, se situant ainsi à peu près à son niveau potentiel. En France, le taux de croissance est passé de 1,7 à 1,3 % de 2018 à 2019. Aux États-Unis, la croissance en 2019 a été de 2,3 % contre 2,9 % en 2018. Le taux de croissance s’est élevé, en Chine, à 6,1 % en 2019, soit son plus bas niveau depuis le début du siècle. Avant même l’internationalisation de la crise virale, le Japon et l’Italie étaient au bord de la récession.

La Chine, première puissance industrielle, première puissance commerciale, enregistre un ralentissement majeur depuis deux mois. Les exportations ont diminué de 17 % en janvier et février. Avec plus de 80 000 cas et 3000 morts, ce pays n’a pas encore réussi à endiguer la contagion malgré des mesures drastiques de confinement. Du fait de l’arrêt d’une partie de son économie depuis plus d’un mois et des incertitudes sur le retour à la normale, le taux de croissance devrait se situer, au mieux, entre 2,5 et 3 %, sauf très fort rebond au second semestre. Dans sa livraison du 29 février reprenant des sources internationales et chinoises, l’hebdomadaire « The Economist » indique que la consommation de charbon est en recul de 40 % depuis un mois par rapport à la moyenne des trois dernières années. Les embouteillages dans les grandes villes ont réduit de 30 % toujours selon l’hebdomadaire. À partir d’études réalisées en 2006 par la Banque Mondiale, « The Economist » considère que la chute de croissance pour la Chine en fonction de la durée de crise sanitaire pourrait se situer entre 1 et 9 points de PIB.

Un triple choc, offre, demande et financier ?

La particularité de la crise que certains annoncent depuis plusieurs jours réside dans son caractère pluriel. L’offre est atteinte par manque de travailleurs, de même que la demande faute de consommateurs. La raréfaction de l’offre pourrait entraîner une augmentation des prix qui serait certainement ciblée. En effet, la baisse de la demande pourrait avoir un effet déflationniste. Le ralentissement rapide de la croissance voire la survenue de la récession pourrait déboucher sur une crise financière en raison du niveau très élevé de l’endettement des agents économiques après dix ans de politique monétaire accommodante. Les agents économiques pourraient être dans l’incapacité de faire face à leurs échéances mettant en difficulté le secteur bancaire. Cette situation a amené les autorités monétaires à indiquer qu’elles veilleront à éviter tout problème de liquidité.

L’Europe, premier centre commercial du monde, retient sa respiration

Avec 500 millions d’habitants à fort pouvoir d’achat, l’Europe est le premier centre commercial mondial. Un ralentissement de la consommation du fait de la mise en œuvre de mesures de santé publique aurait des conséquences en chaîne importantes. Avec les régions industrielles de l’Italie touchées ainsi que la France et l’Allemagne, le risque de récession est élevé notamment dans certains États qui n’en étaient pas loin avant même l’épidémie.

L’effet économique et financier est d’autant plus fort que les pays avaient à peine effacé les stigmates de la précédente crise et certains d’entre eux n’ont pas encore renoué avec le plein emploi. Le niveau de vie de la population a faiblement progressé dans de nombreux pays occidentaux lors de ces dix dernières années, ce qui contribuait à la montée des tensions sociales. Les déficits et des dettes publiques ont atteint des niveaux sans précédent en période de paix. Leur décrue demeure très limitée et cantonnée à certains pays. Dix ans après la crise financière, les politiques monétaires demeurent toujours très accommodantes. Le simple ralentissement de la croissance constatée en 2019 a conduit à l’abandon du programme de hausses des taux par la Banque centrale américaine et la Banque centrale européenne. Ce soutien monétaire permanent réduit les marges de manœuvre pour faire face à la crise virale actuelle.

Les secteurs économiques les plus exposés

La crise du COVID-19 a eu un effet brutal sur les marchés car elle menace la demande, l’offre et les échanges. Le nombre des secteurs directement concernés est élevé en raison des interdépendances.

- L’industrie en première ligne

La zone asiatique assure plus de 55 % de la production de biens manufacturiers. Que ce soit en biens intermédiaires ou finis, la Chine et ses voisins sont incontournables. De ce fait, un arrêt ou une réduction de la production a des incidences.

Si le secteur de l’automobile est relativement compartimenté au niveau de chacune des grandes zones de consommation, il dépend de plus en plus des pièces électroniques et des batteries fabriquées en Chine. Pour le secteur électronique et de l’informatique, l’éclatement des chaînes de valeur est important avec une voie de passage quasi-obligée par les pays asiatiques. L’ampleur de l’épidémie en Chine, en Corée et au Japon peut générer des ruptures de stocks sur certains composants mettant en difficulté plusieurs productions. Apple a ainsi fait part de quelques difficultés pour la fabrication de ses smartphones.

- Le secteur de la santé sous pression

Le secteur des médicaments est mis sous tension pour plusieurs raisons. Premièrement, la demande en produits pouvant limiter les effets du COVID-10 peut faire craindre des pénuries. Deuxièmement, la Chine est devenue un important producteur de médicaments qui sont exportés. Les problèmes de production peuvent avoir lieu en fonction du nombre de malades. Troisièmement, l’acheminement pourrait être rendu difficile du fait de transports internationaux entravés (personnel malade, fermeture des frontières).

- Le secteur du tourisme fortement touché

Le secteur du tourisme est le premier secteur à être touché par la crise du COVID-19. La fermeture début mars, en application du droit de retrait de la part du personnel, du musée du Louvre qui a reçu 9,6 millions de visiteurs en 2019, est tout un symbole. Elle traduit tout à la fois l’anxiété des salariés de ce secteur et le risque d’arrêt net de cette activité. À Tokyo, les parcs d’attractions Disneyland et Universal Studios ont fermé leurs portes. Les autorités saoudiennes ont décidé d’interdire l’accès de La Mecque aux croyants étrangers. Dans la baie d’Ha Long, au Vietnam, le nombre de visiteurs a baissé de 60 % en un mois. En Indonésie, et notamment sur l’île de Bali, le taux d’occupation des hôtels est inférieur à 30 % contre 70 % en temps normal. Les agences de tourisme constatent une baisse des réservations de 30 à 40 %.

Le secteur du tourisme représente 10 % du PIB mondial avec un chiffre d’affaires de plus de 7 860 milliards d’euros selon le World Travel & Tourism Council. Un actif sur dix dans le monde travaillerait pour ce secteur. Le nombre de touristes internationaux a, selon l’Organisation Mondiale du Tourisme, atteint 1,5 milliard en 2019 (touristes en-dehors de leur pays d’origine). Les Chinois en représentent plus de 200 millions et sont responsables de plus de 250 milliards d’euros de dépenses. Avant l’internationalisation de l’épidémie, la seule baisse des dépenses des touristes chinois était évaluée à plus de 20 milliards d’euros, a estimé la présidente du Conseil mondial des voyages et du tourisme (WTTC). Compte tenu des derniers évènements, le manque à gagner pourrait dépasser 100 milliards de dollars, soit bien plus que l’épisode infectieux de SRAS observé en 2002 et 2003. La contraction des recettes issues du tourisme est très forte pour les pays asiatiques. La Thaïlande pourrait enregistrer une baisse de sa fréquentation d’au moins 50 % au cours du premier semestre. Son PIB dépend à hauteur de 20 % du tourisme. L’Égypte qui reçoit chaque année une abondante clientèle asiatique est également concernée, le tourisme représentant plus de 12 % de son PIB.

Pour le commissaire européen au marché intérieur Thierry Breton, « l’épidémie de coronavirus a coûté un milliard d’euros par mois à l’industrie touristique européenne » (déclaration en date du 2 mars). La France est avec les États-Unis, l’Italie et l’Espagne un des pays les plus concernés par la chute du tourisme avec 87 millions de touristes étrangers dont 2,2 millions viennent de Chine. Ce secteur assure plus de 173 milliards d’euros de chiffre d’affaires par an et représente 7,4 % du PIB. 20 % des emplois du pays en dépendent directement ou indirectement de cette activité.

La diminution du tourisme d’affaires pèse également sur le secteur. L’Allemagne, la France et la Chine sont en première ligne. Les grandes multinationales dont Amazon, Nike, Google, LVMH, ont interdit à leurs salariés de se déplacer. La suspension des grands évènements sportifs et musicaux ainsi des salons professionnels joue un rôle amplificateur pour le secteur du tourisme.

Les compagnies aériennes sont particulièrement touchées par la crise actuelle. Air France a annoncé un manque à gagner d’au moins 200 millions d’euros pour 2020. Lors de l’épidémie de SRAS de 2003 (8458 cas et 807 décès), la baisse de la fréquentation des avions en Chine et en direction de ce pays avait été de 72 % au point le plus bas (mars). Pour les liaisons avec les autres pays asiatiques, le nombre de passager avait diminué de 34 %. La remontée avait été progressive à compter de juillet. Selon une étude d’ID AERO, le nombre de passagers pourrait se contracter de plus de 16 % dans les prochains mois. Cette étude ne prenait pas en compte la transformation de l’épidémie en pandémie. D’après une étude réalisée par une équipe de l’université de Bergame pour le compte de l’association. A4E présidée par Benjamin Smith, Président d’Air France – KLM et réunissant plusieurs grandes compagnies aériennes internationales, le coût de la crise pour le secteur pourrait être de plus de 16,7 milliards d’euros. Une étude de l’Association internationale du transport aérien (IATA) publiée jeudi 5 mars mentionne une baisse du chiffre d’affaires de 113 milliards de dollars, le secteur ayant fait un chiffre d’affaires de 830 milliards de dollars en 2019.

- Le secteur du luxe, victime collatérale

Le marché du luxe est lié à celui du tourisme. Il est, en outre, de plus en plus dépendant des consommateurs des pays émergents, et en premier lieu de la Chine. La réduction du nombre de touristes et les restrictions de circulation pèsent sur les ventes.

Les scénarii possibles

Les scénarii économiques dépendent de l’ampleur et la durée de l’épidémie. Si dans un premier temps, elle a pu sembler être cantonnée à l’hémisphère nord, sa propagation en Australie et en Nouvelle Zélande tend à indiquer qu’elle pourrait être rapidement mondiale. L’espoir qu’elle cesse avec l’arrivée du printemps est incertain du fait justement de l’existence de foyers dans des pays chauds. Une autre clef importante pour apprécier les effets économiques est la capacité des systèmes de santé à gérer sur un temps court un grand nombre de malades. Dans de nombreux pays, en raison du vieillissement de la population et de l’absence de marges financières, les systèmes de santé étaient, avant même l’épidémie, sous tension. Dans des pays pauvres, l’expansion du COVID-19 pourrait avoir de lourdes conséquences en raison de la faiblesse de la couverture médicale.

La désorganisation est un facteur de défiance important pouvant altérer le comportement des agents économiques. Le défi est d’une rare complexité. Les pouvoirs publics doivent informer, rassurer, prendre des mesures de santé publique, assurer le bon fonctionnement des services de santé et plus globalement de l’économie.

L’OCDE estime que la croissance pourrait être amputée à l’échelle mondiale de 0,6 point à 1,5 point en 2020 avec un retour à la normale prévue fin 2021. L’organisation internationale ne voit pas de récessions à l’échelle mondiale. Pour le moment, le principe retenu dans les prévisions est une chute de la croissance forte au premier trimestre avec une stabilisation au deuxième avant une reprise possible au cours du second semestre. Ce scénario en « U » est retenu par de nombreux experts qui ont, en revanche, abandonné celui en « V » reposant sur l’idée d’une reprise rapide. La diffusion du virus aboutit à déstabiliser l’ensemble des pôles de croissance. Le scénario en « L » n’est pas, pour le moment, évoqué. Il supposerait une incapacité à juguler la crise sanitaire d’ici le mois de juin avec une très forte désorganisation de l’offre et des circuits d’échange. Le scénario du « pire » supposerait une aggravation sensible du bilan sanitaire provoqué par exemple par une ou des mutations dangereuses du virus. Ce scénario est jugé, en l’état, peu probable d’autant que la mobilisation des équipes de recherche devrait permettre de développer des antiviraux voire un vaccin dans un délai de 9 à 18 mois. L’OCDE, tout en pointant du doigt les dangers de la situation actuelle, est moins pessimiste que d’autres sources. L’hebdomadaire « The Economist » estime que la crise peut être de nature centennale. Le nombre de morts pourrait atteindre 70 millions dans un scénario « dur » et 14 millions dans un scénario moyen. Le manque à gagner pour le PIB mondial serait de 0,5 à 4 points de PIB.

Avant même la survenue de la crise, des appels à la relance se faisaient entendre au niveau mondial. Le FMI avait même appelé les États à profiter des taux bas pour accroître leur effort d’investissement. Avec la diffusion des virus, le soutien à l’activité devient une priorité pour un grand nombre d’État. La priorité est d’essayer de maintenir, autant que possible, les capacités de production et en fonction les services.

Les préconisations de l’OCDE

L’OCDE demande aux États de tout mettre en œuvre afin d’assurer le bon fonctionnement des services de santé en prévoyant des mesures de précaution extrême. L’organisation souhaite que les États coordonnent leurs actions pour la production des tests et pour la recherche de médicaments.

Au niveau des entreprises, l’OCDE préconise le développement du chômage partiel en retenant le système d’indemnisation allemand reposant sur des aides publiques. Elle souhaite que des baisses de cotisations sociales soient mises en œuvre.

Pour les travailleurs indépendants, des transferts directs d’argent pourraient être prévus. Pour soutenir les entreprises et empêcher des faillites liées aux mesures de confinement, le report du paiement des charges fixes, comme les impôts, est imaginable. Le paiement de la TVA pourrait être suspendu pour les entreprises affectées par les mesures de confinement. Comme au Japon, des prêts d’urgence ou des garanties de dettes pour les entreprises du tourisme peuvent être entrepris. Les États pourraient demander aux banques d’étaler le paiement des intérêts et le remboursement du capital de leurs clients pour éviter des faillites en chaîne.

Pour l’OCDE, les banquiers centraux doivent veiller à assurer la liquidité du système bancaire en réduisant les réserves obligatoires. L’objectif est d’éviter tout blocage de la sphère financière. L’organisation a indiqué que compte tenu de l’ampleur de la crise, la détérioration des comptes publics était acceptable et même souhaitable.

Les premières réactions

Les ministres des finances du G7 ont déclaré « être prêts à prendre les mesures nécessaires, y compris budgétaires »

La Réserve fédérale américaine a annoncé, mardi 3 mars, une baisse de ses taux d’intérêt de 0,5 point les amenant à 1/1,25 %. Cette mesure d’urgence constitue une réponse pour contrer le caractère récessif pour l’économie de la diffusion du coronavirus. Cette décision intervient entre deux réunions de politique, ce qui n’était pas arrivé depuis la crise de 2008/2009. Jerome Powell, son Président, a indiqué que la FED agirait de manière appropriée et se tenait prête à utiliser tous les outils à sa disposition. Il a souligné que les responsables des grandes banques centrales se coordonnaient pour faire face à la crise et que d’autres mesures d’assouplissement pourraient être prochainement annoncées.

La BCE dispose de moins de marges de manœuvre que la FED pour ajuster ses taux. Elle pourrait néanmoins accroître sa politique de rachats. La Commission européenne a indiqué qu’elle était prête à prendre ses responsabilités pour contribuer à limiter l’impact de la crise.

La Banque Centrale d’Australie a également baissé ses taux et la banque centrale du Japon a augmenté ses achats sur les marchés. Le Ministre de l’Économie a indiqué qu’en l’état actuel la croissance pourrait être amputée de 0,1 point en 2020 et que le Gouvernement était prêt à prendre des mesures afin de soutenir les entreprises.

Cette crise sanitaire permettra de mesurer la résilience des nations et des économies. Après l’effet de panique, les autorités, les entreprises, la population devraient s’organiser.

Qui paie les dépenses de retraite en France ?

Les dépenses de retraite obligatoires s’élevaient à près de 340 milliards d’euros en 2018. Le premier poste de dépenses sociales du pays représente 13,8 % du PIB. Ce poste est nettement plus élevé (en pourcentage du PIB) en France que dans les autres pays avec un écart qui atteint aujourd’hui 3,7 points de PIB avec les autres pays de la zone euro. L’écart avec la moyenne de l’OCDE est de 7 points. Cette spécificité française, partagée également par les Italiens et les Grecs, est liée à la faiblesse des régimes privés de retraite qui n’assurent que 2,4 % du montant des pensions. Au sein de l’OCDE, les régimes privés par capitalisation non obligatoires représentent 17 % des pensions des retraités.

Des dépenses élevées de retraite est un choix qui a obligatoirement des conséquences soit sur le plan des dépenses publiques, soit sur les revenus des actifs ou encore sur le coût du travail et la rentabilité des entreprises.

Le poids élevé des régimes obligatoires en France ne pénalise pas les autres catégories de dépenses publiques comme cela peut être constaté en Italie ou en Grèce. La France se caractérise par des dépenses publiques hors retraite très élevées. Elles s’élevaient à 42,5 % du PIB en 2019 contre 34 % en zone euro (hors France) et 32 % au sien de l’OCDE (hors France). Si dans les autres pays, la croissance des dépenses publiques des retraites entraîne un recul des autres dépenses publiques en valeur relative par rapport au PIB, ce n’est pas le cas en France où elles sont stables depuis dix ans.

En France, la progression des dépenses de retraites n’a pas eu de conséquences négatives sur les dépenses de santé qui atteignent, en 2019, selon l’OCDE, 13,5 % du PIB contre une moyenne de 12,5 % au sein de la zone euro (hors France) et de 10,8 % au sein des États occidentaux (hors France). En matière d’éducation, la France se situe dans la moyenne des pays européens et nettement au-dessus de la moyenne de l’OCDE. En ce qui concerne, la masse salariale des emplois publics, la France se situe 3,5 points de PIB au-dessus de la moyenne de la zone euro (hors France). En 2019, elle s’élevait à 12,5 % du PIB.

Les dépenses de retraite donnent lieu à des prélèvements obligatoires élevés en France qui détient un record en la matière avec un taux de 45 % du PIB. Le total des impôts supportés par les ménages est de 26 % du PIB, en 2019, contre 23 % au sein de la zone euro (hors France) et 18 % au sein de l’OCDE (hors France). Si le poids des cotisations sociales est en nette baisse depuis la mise en place du CICE, celui de la fiscalité directe des ménages est en forte hausse. Cette dernière a atteint 14 % du PIB contre une moyenne de 10 % au sein de la zone euro.

Les entreprises françaises supportent des charges plus importantes que leurs homologues de la zone euro et de l’OCDE, respectivement 4 et 7 points de PIB de plus. Pour les impôts directs supportés pour les entreprises, l’écart en défaveur de la France est de 0,5 et 2 points de PIB. Au total, les entreprises françaises supportaient des prélèvements représentant, en 2019, 21 % du PIB contre 15 % pour celles de la zone euro (hors France) et de 11 % pour celles de l’OCDE (hors France).

Le poids élevé des retraites obligatoires se traduit par un coût du travail plus important en France qu’ailleurs, ce qui peut expliquer en partie le poids des délocalisations qui se sont effectuées majoritairement en Europe. Les entreprises sont également contraintes de rationaliser le travail, ce qui pèse sur l’emploi. L’exigence de productivité est plus forte en France que dans les autres pays conduisant à un taux de chômage plus élevé. Ce sous-emploi génère un manque à gagner pour les régimes sociaux et en premier lieu pour celui qui est le plus important, la retraite.