Le Coin de la conjoncture

Un trimestre en enfer

Avec les mesures de confinement qui se sont appliquées dans un grand nombre d’États de la mi-mars à la mi-mai, de fortes contractions du PIB des grandes puissances économiques étaient attendues. Les reculs par leur ampleur n’en sont pas moins impressionnants. Le PIB américain a reculé de -32,9 % au deuxième trimestre en rythme annualisé, selon la première estimation publiée jeudi matin par le BEA, l’office statistique américain. Par rapport au premier trimestre, la baisse est de de -9,5 % après un premier trimestre qui avait déjà enregistré un premier recul de son activité. Le PIB a également diminué au deuxième trimestre en Allemagne de -10,1 %, de -13,8 % en France et de -12,1 % pour la zone euro. Ces résultats témoignent de l’effet des confinements sur l’activité économique. Ils sont une photographie de la situation économique qui a prévalu du mois d’avril au mois de juin. D’avril à la mi-mai, l’arrêt a été de mise avant de céder la place à une reprise progressive. Tous les moteurs de l’économie – consommation, investissement, exportations – ont été atteints. Le redémarrage à partir de la mi-mai a été rapide dans la plupart des pays, augurant d’un rebond au troisième trimestre. Celui-ci pourrait être néanmoins entravé par la reprise de l’épidémie en Europe et par son difficile endiguement aux États-Unis.

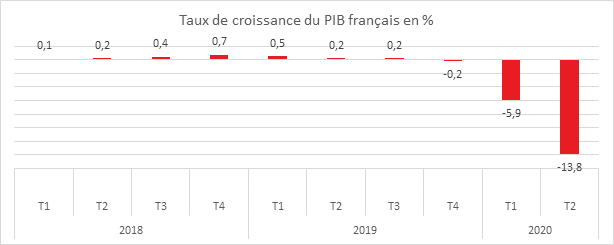

Un troisième trimestre consécutif de recul du PIB pour la France

Le recul du deuxième trimestre 2020 est historique. Le PIB s’est contracté de -13,8 %, après -5,9 % au premier trimestre 2020. Il est ainsi 19,0 % plus bas qu’au deuxième trimestre 2019. La baisse constatée au deuxième trimestre est néanmoins moins forte que prévue. Après un arrêt net de l’activité entre la mi-mars et la première semaine d’avril, une lente remontée s’est amorcée, remontée qui s’est amplifiée après le déconfinement.

Cercle de l’Épargne – données INSEE

Cette contraction du PIB est la conséquence logique de l’arrêt des activités « non essentielles » durant le confinement mis en place entre mi-mars et début mai. La levée progressive des restrictions conduit à une reprise graduelle après un point bas atteint en avril.

Les dépenses de consommation des ménages se sont repliées de -11,0 % après -5,8 % au premier trimestre. La baisse a été plus marquée pour les services (-15,3 % après -5,8 %) que pour les biens (-7,1 % après -6,8 %). La consommation de biens fabriqués a diminué de -12,0 % après -16,0 % quand les dépenses en énergie se sont contractées de -11,1 % après -3,7 % en raison notamment de la forte baisse des achats de carburants liée au confinement. Les dépenses alimentaires se sont en revanche faiblement repliées (-0,5 % après +2,8 %). S’agissant des services, les dépenses de services de transports ont enregistré, du fait des limitations de circulation imposées durant le confinement, une baisse sans précédent (-45,8 % après -13,1 %). Le même constat vaut pour l’hébergement et la restauration (-56,9 % après -16,5 %). Les dépenses de consommation des administrations publiques sont également en baisse (-8,0 % après -3,5 %).

L’investissement a connu une diminution sans précédent, -17,8 % après -10,3 %. Dans la construction, la chute est encore plus nette (-26,2 % après -14,5 %), en lien avec la suspension de chantiers pendant le confinement. La baisse est également très marquée sur le trimestre dans les biens manufacturés (-23,1 % après -13,2 %).

Au deuxième trimestre 2020, le commerce extérieur contribue négativement à la croissance du PIB : -2,3 points, après -0,1 point au trimestre précédent. Les importations ont diminué de 17,3 % après -10,3 % mais les exportations ont connu une chute encore plus violente (-25,5 % après -6,1 %). Les exportations de matériels de transports se sont arrêtées nettes.

Au deuxième trimestre 2020, les variations de stocks contribuent positivement à la croissance du PIB (+0,6 point, autant qu’au premier trimestre) en particulier dans les biens manufacturés

La production totale de biens et services a baissé de -14,2 % après -5,5 %. La contraction est particulièrement forte dans la construction (-24,1 % après -12,8 %). La production de biens a diminué de -16,8 % après -5,6 %) et la production de services marchands baisse aussi nettement (-13,4 % après -5,0 %).

En rythme annuel, le PIB américain amputé d’un tiers

Au deuxième trimestre, le PIB des États-Unis s’est contracté en rythme annuel de -32,8 %. Cette contraction historique témoigne de l’ampleur de la récession en cours avec, à la clef, une forte dégradation du marché de l’emploi. Le taux de chômage s’élevait fin juin à 11,1 % contre 3,5 % en début d’année. Comme dans de nombreux pays occidentaux, le taux d’épargne des ménages américains a connu une progression sans précédent aux États-Unis atteignant 32 % du revenu disponible brut en avril. Il est redescendu à 23 % en mai tout en restant trois fois plus élevé qu’avant la crise.

Le contexte politique est de plus en plus complexe. Si au début de l’épidémie, les Démocrates et les Républicains s’étaient entendus sur un plan de sauvetage de l’économie de plus de 2 000 milliards de dollars, soit 10 % du PIB des États-Unis, l’élaboration d’un deuxième plan s’avère plus délicate en raison de la proximité croissante de l’élection présidentielle. Le souhait de Donald Trump de reporter l’élection présidentielle prévue au mois de novembre accroît, en outre, les tensions politiques.

Allemagne, un PIB amputé de 10 %

En Allemagne, le PIB s’est contracté de -10,1 % au deuxième trimestre, après un recul de -2 % au premier trimestre. La chute de deuxième trimestre est la plus importante jamais enregistrée en Allemagne depuis l’existence de statistiques sur la croissance. Sur un an, le PIB est en diminution de près de -12 %. Pour le troisième trimestre, les autorités comptent sur une croissance d’au moins trois points de PIB. L’Allemagne devrait néanmoins être moins touchée que la France, l’Espagne et l’Italie par la crise. Même s’il a doublé depuis le début de l’année, le taux de chômage outre-rhin reste encore modéré à 6,3 % de la population active.

-12 % pour la zone euro

Selon Eurostat, au cours du deuxième trimestre, le PIB corrigé des variations saisonnières a diminué de -12,1 % dans la zone euro et de -11,9 % dans l’Union européenne, par rapport au trimestre précédent. Il s’agit de loin des reculs les plus importants depuis le début des séries temporelles en 1995. Au cours du premier trimestre 2020, le PIB avait déjà diminué de -3,6 % dans la zone euro et de -3,2 % dans l’Union. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une baisse de -15,0 % dans la zone euro et de -14,4 % dans l’Union lors du deuxième trimestre, après avoir diminué de -3,1 % et de -2,5 % respectivement au trimestre précédent.

Parmi les États membres pour lesquels les données pour le deuxième trimestre sont disponibles, l’Espagne (-18,5 %) a enregistré la baisse la plus importante par rapport au trimestre précédent, suivie par le Portugal (14,1 %) et la France (-13,8 %). La Lituanie (-5,1 %) a enregistré la baisse la plus faible

Cercle de l’Épargne – données Eurostat

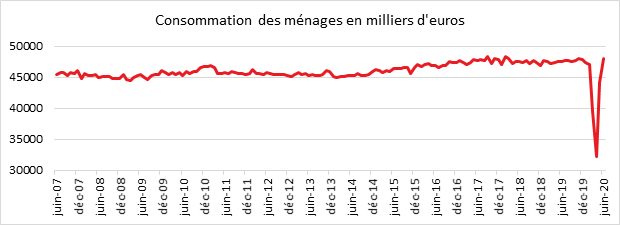

Consommation, retour à la normale en juin

Après l’effondrement du mois d’avril, les dépenses de consommation des ménages au mois de juin ont retrouvé leur niveau d’avant crise. Elles ont même dépassé de 2,3 % le montant du mois de février. Cette hausse est notamment portée par la consommation de biens fabriqués (+5,8 % par rapport à février). Les dépenses en énergie restent néanmoins en retrait par rapport à celles de février (-1,8 %). La consommation alimentaire, après l’avoir dépassé pendant le confinement, rejoint quasiment son niveau de février (+0,2 %). Malgré un contexte économique difficile et les menaces sanitaires, les ménages français ont retrouvé leur rythme de consommation. En juin, quelques secteurs ont bénéficié d’un effet report de consommation.

Sur l’ensemble du deuxième trimestre 2020, la consommation des ménages en biens est en retrait de 7,1 % après -6,8 % au premier trimestre.

Cercle de l’Épargne – données INSEE

La consommation de biens fabriqués dépasse en juin son niveau de février, principalement du fait des achats de biens durables (+7,3 % par rapport à février). Les ménages qui avaient dû reporter certaines dépenses les ont faites après le déconfinement. La progression des dépenses dans l’habillement-textile est plus réduite (+1,8 %). Les ménages ont attendu le mois de juillet pour profiter des soldes. Sur l’ensemble du trimestre, la consommation d’habillement-textile baisse nettement (-9,4 % après -19,4 % au premier trimestre). Avec la réouverture des concessions et des primes à l’achat, la consommation de matériel de transport augmente pour le deuxième mois consécutif. La consommation en équipement du logement est également très dynamique avec une progression de +21,6 % par rapport à février. Sur l’ensemble du deuxième trimestre, les achats de biens durables chutent lourdement (-16,2 %, après -18,2 % au premier trimestre).

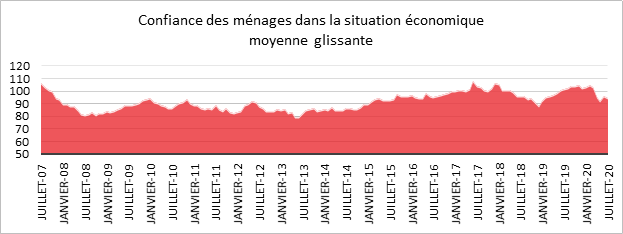

Moral en baisse, épargne en hausse

Après le léger rebond du mois de juin, la confiance des ménages français dans la situation économique s’inscrit à nouveau en baisse en juillet. L’indicateur de l’INSEE qui la synthétise perd 2 points. À 94, il reste en dessous de sa moyenne de longue période (100). Il reste néanmoins supérieur à son niveau atteint durant la crise des « gilets jaunes » ou lors des crises de 2008 et de 2012.

Cercle de l’Épargne – données INSEE

La dégradation du moral des ménages peut s’expliquer par les craintes relayées par les médias d’une détérioration de la situation de l’emploi à la rentrée ainsi que par la résurgence de l’épidémie.

Le solde d’opinion des ménages relatif à leur situation financière passée perd 3 points. Il demeure néanmoins supérieur à sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière future est stable et se maintient légèrement en dessous de sa moyenne de longue période. Après une progression après le confinement, la proportion de ménages estimant, en juillet qu’il est opportun de faire des achats importants baisse légèrement.

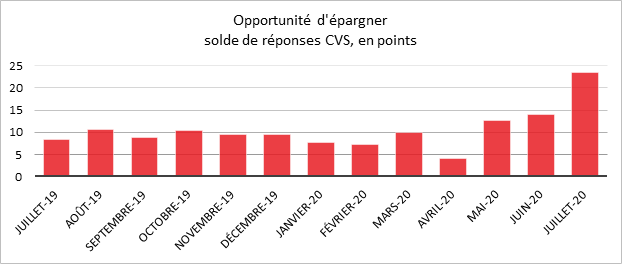

Face à la multiplication des menaces, les ménages estiment qu’il convient de mettre de l’argent de côté. Ainsi, en juillet, pour le troisième mois consécutif, la part des ménages considérant qu’il est opportun d’épargner augmente, le solde correspondant gagne 9 points et dépasse ainsi sa moyenne de longue période.

En juillet, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois baisse fortement pour le troisième mois consécutif. Le solde correspondant perd 9 points et reste largement en dessous de sa moyenne de longue période. Le solde d’opinion des ménages sur le niveau de vie futur en France augmente un peu. Il gagne un point mais demeure très en dessous de sa moyenne de longue période.

Malgré les craintes de baisse des revenus, le solde d’opinion des ménages sur leur capacité d’épargne future augmente de 2 points et se maintient bien au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages sur leur capacité d’épargne actuelle baisse de 2 points mais reste bien au-dessus de sa moyenne de long terme.

Cercle de l’Épargne – données INSEE

Tout en restant très élevées, les craintes des ménages concernant l’évolution du chômage baissent très légèrement en juillet. Le solde correspondant perd 2 points, mais il reste très au-dessus de sa moyenne de long terme.

En juillet, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont nettement moins nombreux que le mois précédent : le solde correspondant perd 9 points. Il reste néanmoins au-dessus de sa moyenne de longue période. Les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont un peu plus nombreux que le mois précédent : le solde correspondant gagne 3 points mais se maintient nettement en dessous de sa moyenne de longue période.

Attention zone de danger pour le pouvoir d’achat des ménages

Dans les prochains mois, plusieurs facteurs pourraient jouer en défaveur du pouvoir d’achat des ménages. La crise de la Covid-19 par son ampleur et par ses conséquences devrait provoquer des pertes non négligeables de revenus à court terme mais aussi à moyen et long terme.

Toute récession provoque un ralentissement des gains de productivité en raison d’une perte du capital productif et d’une perte de capital humain. La diminution de l’investissement et les faillites pèseront sur la productivité tout comme le chômage et le retard pris en matière de formation. Le maintien en activité de certaines entreprises en difficulté contribue également à la baisse des gains de productivité. Depuis, la croissance de la productivité est en déclin au sein de la zone euro.

Logiquement, le ralentissement de la productivité conduit à celui du salaire réel. Ce dernier progresse, en règle générale, un peu moins vite que la productivité par tête. Depuis 1996, la productivité par tête a augmenté de 18 % et le salaire réel de 14 % en zone euro. Si la France fait exception avec une hausse plus rapide du salaire réel, dans les prochaines années, les marges de manœuvre pour les augmentations salariales apparaissent faibles, toute chose étant égale par ailleurs.

L’opinion publique et les gouvernements sont favorables à la relocalisation dans la zone euro des productions délocalisées dans les pays émergents. Les importations en provenance des pays émergents hors OPEP et Russie sont passées de 3 à 11 % du PIB au sein de la zone euro de 1996 à 2018. Elles représentaient 70 % de la valeur ajoutée manufacturière de la même zone euro en 2018, contre 25 % en 1996. Un retour en arrière qui ne sera que partiel, en raison des écarts de coûts de production, entraînera des augmentations de prix. Le recours à la robotisation permettra d’atténuer une partie des surcoûts. Le coût salarial unitaire était inférieur de 40 % dans les pays émergents à celui de la zone euro en 2019. En 1996, l’écart était de 60 %

La transition énergétique aura deux effets, une diminution de la productivité et une augmentation des prix de l’énergie. Elle provoque l’obsolescence d’équipements qui n’ont pas été entièrement amortis. L’énergie renouvelable du fait de son caractère aléatoire exige des capacités de production supérieures à la demande. Le développement de l’hydrogène permettra à terme de limiter cet inconvénient en autorisant un stockage plus facile de l’énergie issue des énergies renouvelables. En 2019, ces dernières représentaient 12 % de l’énergie totale au sein de la zone euro. Cette part est amenée à doubler dans les cinq prochaines années. Toutefois, une énergie plus chère aura des conséquences sur les coûts de production et sur le pouvoir d’achat des ménages.

Si depuis le début de l’année, les prix des matières premières et de l’énergie sont orientés à la baisse, ce phénomène devrait s’inverser dans les prochains mois avec la reprise économique. Le sous-investissement chronique dans ce secteur d’activité devrait générer une augmentation des prix à moyen terme.

Le pouvoir d’achat des ménages est amputé par l’augmentation des dépenses pré-engagées (immobilier, abonnements, assurances, etc.). L’immobilier connaît depuis une vingtaine d’années une forte progression de ses prix, en raison de la concentration de la population au sein des grandes métropoles et de la politique monétaire de la BCE. La monétisation des dettes publiques qui s’accompagne du maintien de taux d’intérêt très bas génèrent un accroissement des liquidités qui se placent, en partie, dans l’immobilier. La raréfaction du foncier en relation avec les dispositions réglementaires de protection de l’environnement accentue la hausse des prix. Depuis 2002, le prix des maisons au sein de la zone euro a progressé de près de 70 %. Sur la même période, la base monétaire de la BCE est passée de 500 à plus de 4 500 milliards d’euros. Dans un contexte politique marqué par la montée du populisme, les pouvoirs publics doivent faire face à un risque de baisse importante du niveau de vie de leurs concitoyens. Le chômage, le ralentissement des gains de productivité, le coût des relocalisations, la transition énergétique, la hausse des prix des matières premières, et la progression des prix de l’immobilier sont générateurs d’une diminution du pouvoir d’achat. La tentation de la décroissance à laquelle adhère une part non négligeable des opinions au sein de l’OCDE ne fait que renforcer ce risque. Pour faire face à l’accroissement des dépenses de santé et de retraites ainsi que celles liées à la dépendance, une restauration de la croissance est indispensable.