Le coin de la conjoncture

C’est bien connu, il y a trop ou pas assez d’épargne, mais jamais suffisamment. Avec la crise du coronavirus, les ménages et les entreprises ont accru leur effort d’épargne, de manière contrainte lors du confinement puis par précaution dans un second temps. Cette augmentation de l’épargne est jugée pernicieuse car elle affaiblirait durablement la demande intérieure. Constituée par crainte du chômage, des faillites et de la baisse des revenus, elle ne ferait qu’envenimer la situation.

Quatre mois après la fin des confinements, les ménages occidentaux ont repris le chemin de la consommation des biens qui a retrouvé son niveau d’avant crise ; en revanche celle liée aux services reste en retrait en lien avec les problèmes rencontrés par les activités touristiques et culturelles. Avec la réouverture des commerces, il n’y a pas eu de compensation des moindres dépenses réalisées durant le confinement. Les ménages ont conservé leur enveloppe d’épargne intacte voire ont continué à l’alimenter.

Avec la baisse des revenus générés par la crise, les ménages auraient pu puiser dans leur épargne ; or ce n’est pas le cas. La baisse des revenus en raison de l’intervention des Etats est relativement faible, limitant les besoins de trésorerie. Aux Etats-Unis, la crise a même provoqué une hausse des revenus des ménages les amenant à accroître leur effort d’épargne. Compte tenu du niveau élevé des incertitudes sanitaires, sociales, économiques et politiques, face à la prodigalité des pouvoirs publics, les ménages sont dubitatifs et, par voie de conséquence, prudents. Estimant qu’elle ne devrait pas être pérennisée, ils préfèrent mettre de l’argent de côté.

Le taux d’épargne était en progression avant même la crise sanitaire. Plusieurs facteurs structurels expliquent cette évolution. Le vieillissement démographique est le premier d’entre eux. Les générations se rapprochant de l’âge de départ à la retraite ont tendance à épargner davantage. A terme, le vieillissement est censé amener une baisse du taux d’épargne, les retraités directement ou indirectement via les fonds de pension étant censés vendre du patrimoine pour maintenir leur niveau de vie. Pour le moment, le décaissement n’a pas commencé. En France, les retraités sont épargnants nets jusqu’à 75 ans. Le maintien d’un fort taux d’épargne chez les plus de 65 ans est à la fois la conséquence de l’amélioration de leur niveau de vie ces quarante dernières années et d’une volonté d’accroître le niveau de son patrimoine. Le vieillissement devrait se poursuivre jusque dans les années 2050.

La baisse des taux d’intérêt devrait jouer en défaveur de l’épargne en raison de la diminution de son rendement. Or, le phénomène inverse est constaté. Les ménages ont tendance à accroître leur effort d’épargne afin de compenser la moindre rentabilité de cette dernière. Par ailleurs, l’augmentation du prix de l’immobilier les contraint à épargner davantage pour constituer leurs apports et pour rembourser le capital des emprunts immobiliers (ce remboursement constitue la principale composante du taux d’épargne, 9 % du revenu disponible brut sur 15 % au total au mois de décembre 2019).

L’augmentation des dépenses publiques s’accompagne fréquemment d’une montée de l’épargne. Cette corrélation peut apparaître à première vue étonnante. En effet, les dépenses publiques – en particulier dans la sphère sociale – sont un facteur de réduction de risques sociaux et devraient inciter les ménages bénéficiaires à consommer. Or, ceux-ci, implicitement, anticipent des relèvements d’impôt et augmentent ou estiment que les aides sociales cesseront à plus ou moins court terme. Sur ce point, après la crise des Gilets jaunes en 2019, le Gouvernement d’Edouard Philippe avait mis en œuvre un plan de soutien de 17 milliards d’euros ciblé sur les ménages à revenus modestes ou moyens qui indiquaient n’avoir pas les moyens pour acheter des biens de première nécessité. Ces 17 milliards d’euros ne se sont nullement retrouvés dans les chiffres de la consommation ; en revanche, ils ont contribué à la l’augmentation de la collecte du Livret A.

La précarité accrue des relations professionnelles avec la montée du travail à temps partiel, des contrats à durée déterminée et de l’auto-entrepreneuriat conduit les ménages à épargner des montants supérieurs. La succession de crises depuis une vingtaine d’année accentue cette tendance. En France, le chômage sur longue période est proche de 10 % depuis une vingtaine d’années.

La défiance dans l’avenir constitue un moteur important de l’épargne de précaution. Un climat anxiogène est évidemment défavorable à la consommation et à l’épargne de long terme. Les ménages doivent actuellement faire face à une crise sanitaire, économique et environnementale. D’un côté, ils sont supposés consommer plus pour relancer l’économie, de l’autre, ils sont appelés à limiter leur empreinte carbone en consommant moins, et tout cela dans un contexte d’incertitude total.

Le retour de la démographie

L’économie est avant tout une question démographique. Les pays ayant une forte proportion de jeunes actifs, si possible bien formés, ont des taux de croissance supérieurs à ceux dont la population est plus âgée. Le baby-boom en Europe a porté la croissance jusque dans les années 1980. La Chine a pu compter sur l’augmentation de sa population active jusqu’à maintenant. A contrario, le vieillissement en cours devrait réduire la croissance dans de nombreuses zones géographiques. Il pourrait générer d’importants changements dans les rapports de force économique.

Le vieillissement qui se matérialise notamment par une diminution de la taille de la population active, une augmentation du nombre de retraités et une élévation de l’âge moyen des habitants, concerne depuis une vingtaine d’années, le Japon, la Russie et l’Europe de l’Est. Dans les prochaines années, l’Europe occidentale, la Chine et l’Amérique latine seront également concernées. Au Japon, les plus de 65 ans représenteront, 35 % de la population totale en 2040 (contre 16 % en 2000 et 30 % en 2020). Pour l’Union Européenne, cette proportion passera de 20 à 30 % de 2020 à 2040 (ce taux était de 15 % en 2000). La Chine qui ne comptait que 5 % de plus de 65 ans au sein de la population en 2000 verra ce taux atteindre 25 % en 2040.

Certains pays ou régions, comme les Etats-Unis, l’Inde ou l’Afrique, sont nettement moins affectés. De 2000 à 2040, la proportion de plus de 65 ans au sein de la population active passera de 12 à 21 % aux Etats-Unis, de 4 à 11 % en Inde et de 3 à 5 % en Afrique. Que ce soit aux Etats-Unis, en Afrique ou en Inde, la population active continuera d’augmenter à la différence de l’Europe ou de l’Asie.

Un vieillissement de la population s’accompagne d’une baisse de la croissance potentielle. Ce point est souvent mis en avant en ce qui concerne l’Italie qui connaît une forte dégradation de sa démographique avec un des plus faibles taux de fécondité à l’échelle mondiale.

Cette diminution de la croissance potentielle s’exprime notamment par la baisse de la productivité par tête. Au Japon, en Russie, en Europe mais aussi en Chine, cette productivité décline plus vite que dans les pays en croissance démographique.

Jusqu’à maintenant, il était admis que le vieillissement démographique était inflationniste. L’augmentation du nombre de retraités qui sont des consommateurs non producteurs par rapport aux actifs est supposée faire apparaître un excès de demande de biens et services. Par ailleurs, les retraités sont censés consommer plus de services (dont les prix augmentent plus vite que ceux des biens) que les actifs. Or, que ce soit au Japon ou en Europe, le vieillissement ne se traduit pas par un surcroît d’inflation. La demande intérieure augmente faiblement, pénalisée par le fait que les retraités continuent à épargner. Par ailleurs, l’époque est à la désinflation en raison de la mondialisation et de la digitalisation des activités. Avec l’augmentation rapide du nombre de retraités, certains experts estiment qu’un processus de désépargne est incontournable, ce qui remettrait d’actualité le caractère inflationniste du vieillissement. Cette désépargne sera imputable aux fonds de pension qui devront verser un nombre croissant de pensions. Par ailleurs, en raison des réformes engagées par les pouvoirs publics ces dernières années, le niveau de vie des retraités devrait baisser, les conduisant à puiser dans leur patrimoine. Enfin, la diminution du nombre d’actifs entraînera un accroissement des déficits de la balance des paiements courants des Etats concernés par le vieillissement. La résorption de ce déficit passera par la vente d’actifs financiers et immobiliers.

Le vieillissement aura également des conséquences sur les rapports de force internationaux. Les pays enregistrant des gains démographiques, comme les Etats-Unis ou l’Inde, se renforceront au détriment des autres, à commencer par le Japon, l’Europe et la Chine. Ces trois derniers espaces économiques devront trouver des relais de croissance en optant pour une robotisation poussée ou faire appel à de la main d’œuvre immigrée. La question du décollage économique de l’Afrique sera cruciale tant pour réguler les flux migratoires que pour constituer un nouveau pôle de croissance.

Industrie, pourquoi la France n’est pas l’Allemagne ?

Depuis le début des années 2000, à la différence de l’Allemagne, la France enregistre d’importantes pertes de parts de marché à l’exportation et une diminution du poids de son industrie, au point qu’en vingt ans l’écart entre les deux pays est devenu conséquent. Avec la crise sanitaire en cours, la France est en situation de fragilité. Elle ne peut plus compter sur les recettes issues du tourisme pour effacer son déficit commercial qui, en outre, s’amplifie depuis le début de l’épidémie.

La valeur ajoutée manufacturière de l’Allemagne est relativement stable. Elle est passée de 18 à 20 % de 1998 à 2019 quand en France, elle, est passée de 12 à 9 %. Sur la même période, les exportations allemandes se sont accrues de 160 % quand celle de la France n’ont augmenté que de 90 %. Les capacités de production manufacturière de la France ont baissé de 10 % depuis la crise de 2008 quand celles de l’Allemagne ont progressé de 20 %.

Le déclin industriel de la France a été souvent mis sur le compte du poids excessif du coût du travail. Cet argument est en partie infondé, le coût unitaire étant en Allemagne supérieur à celui de la France. De même, le temps de travail n’est pas un facteur discriminant, les Allemands ayant une durée annuelle plus faible que les Français.

L’effort d’investissement productif n’est pas non plus la bonne explication, ce dernier progressant plus vite en France qu’en Allemagne (respectivement + 85 % et +75 % entre 1999 et 2019). L’effort de Recherche & Développementest certes plus élevé en Allemagne qu’en France, mais l’écart est faible (respectivement 3,2 % du PIB et 2,4 % du PIB).

Parmi les facteurs mis souvent en avant figurent les prélèvements obligatoires, en particulier les impôts pesant sur la production. Dans les faits, les prélèvements plus élevés en France pèsent sur les salaires qui sont plus faibles qu’en Allemagne.

Le recul industriel de la France est avant tout dû à un mauvais positionnement de gamme, à la faiblesse des compétences de la population active et à la structuration du capitalisme. Ces facteurs interagissent les uns avec les autres.

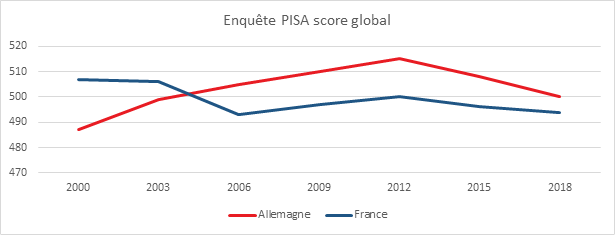

Concernant les compétences de la population active, la France se place au 21e rang selon l’enquête PIAAC de l’OCDE loin derrière le Japon, la Finlande ou les Pays-Bas. L’Allemagne occupe la 14e place. Pour le niveau des élèves, la France se classait devant l’Allemagne jusqu’en 2003. Depuis, l’écart s’accroît en défaveur de la première.

Cercle de l’Epargne – données OCDE

La France se caractérise par un nombre élevé de décrocheurs et de jeunes de moins de 30 ans sans emploi et sans formation : 16 % contre 9 % en Allemagne (source OCDE). En vingt ans, la proportion de jeunes en difficulté en France est restée constante quand elle a constamment baissé outre-rhin.

La France compte deux fois plus d’emplois à faible qualification que l’Allemagne, signe de la forte tertiarisation du pays et du choix d’une production bas de gamme ou gamme moyenne. L’importance des emplois à faible qualification es liée au faible niveau de formation et des mécanismes d’exonération de charges sociales qui n’incitent pas à la montée en gamme par la professionnalisation accrue du personnel.

Ce choix d’une production recourant à des emplois à faible qualification se traduit également par un faible recours aux robots industriels. Le stock de robots pour 100 emplois manufacturiers est de 3 en Allemagne contre 1,6 en France. L’écart a fortement augmenté ces vingt dernières années. En 1998, les ratios respectifs étaient de 1 et de 0,5.

Les entreprises allemandes ont joué la spécialisation internationale tout en maintenant les centres d’assemblage dans leur pays. Elles importent, en moyenne, deux fois plus de biens intermédiaires que leurs homologues françaises avec des importations en provenance d’Europe de l’Est et d’Asie. Les grandes entreprises françaises ont privilégié les délocalisations en Espagne, au Maroc, en Slovénie, en Roumanie ou en Turquie. Elles ont à chaque fois emmené leurs sous-traitants. La production automobile française a décliné très rapidement depuis le début du siècle avec en parallèle une montée des importations. En vingt ans le poids de la production française d’automobiles au sein de l’Union européenne a été divisé par deux passant de 14 à 7 % au point que la France dégage pour ce secteur un déficit commercial.

Le choix des délocalisations est en partie liée à la structure du capitalisme français composé de grandes entreprises ayant un faible ancrage territorial. Une grande partie d’entre elles ont eu l’Etat comme actionnaires à un moment ou un autre de leur histoire. Les actionnaires d’origine ont bien souvent disparu. La gestion est par voie de conséquence plus technocratique et jacobine qu’en Allemagne où se pratique la participation associant les employeurs et les syndicats. Outre-Rhin, les banques régionales jouent un rôle important dans le financement des entreprises et sont également des actionnaires actifs. Les liens entre les entreprises d’un même bassin d’emplois sont importants. A Stuttgart, les familles actionnaires de Porsche ou de Mercedes se retrouvent dans les conseils d’administration des sous-traitants. En France, la constitution de champions nationaux souvent au nom de la défense de l’emploi s’avère contreproductive. Faute de concurrence au niveau local, les entreprises optent pour la facilité. En outre, en raison de leur taille, elles peuvent influer sur le comportement de l’Etat et faire accepter plus facilement des délocalisations. En Allemagne, la concurrence apparaît plus vive. Par ailleurs, le caractère fédéral du pays est un atout pour le maintien d’un tissu économique dense réparti sur plusieurs grands pôles.

Pour redresser les parts de marché à l’exportation et mettre un terme à l’érosion de l’industrie de la France, l’amélioration de l’efficacité du système éducatif et des compétences de la population active semble nécessaire tout comme la modernisation des entreprises. Une augmentation de la concurrence en particulier au niveau financier serait souhaitable. Or la tendance est inverse. Les processus de concentration s’accélèrent en raison de la crise avec, par voie de conséquence, une attrition des bassins d’emploi.