Le Coin de la Conjoncture

L’Europe face à la deuxième vague

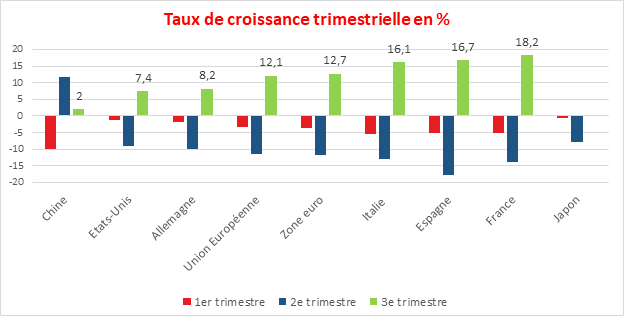

La deuxième vague de covid-19 a cueilli l’Europe tout juste sortie d’un premier train de confinements qui avait entraîné un recul sans précédent de la croissance en période de paix. Ce recul avait été suivi d’un réel rebond durant la période estivale qui, avec le recul, apparaît de plus en plus comme une simple trêve dans la lutte contre le virus. Les taux de croissance ont atteint plus de 15 % dans plusieurs pays, notamment parmi ceux qui avaient été durement touchés par la première vague. Dès le mois de septembre, la reprise a commencé à s’étioler du fait des contraintes pesante sur certains secteurs et le poids des incertitudes. Les instituts de conjoncture espéraient néanmoins en une simple stabilisation du PIB pour le quatrième trimestre. Le nouveau cycle de confinements engagés en octobre remet en cause toutes ces prévisions. L’expérience acquise au printemps évitera sans doute un plongeon de l’activité mais elle n’empêchera pas un recul du PIB.

Cercle de l’Épargne – données OCDE

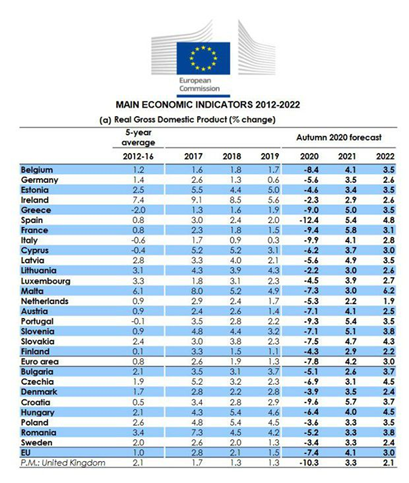

La Commission de Bruxelles a publié ses nouvelles prévisions ce 5 novembre en intégrant les dernières mesures prises par les gouvernements européens. Pour l’Union européenne, la contraction du PIB pourrait atteindre 7,4 % en 2020 et 7,8 % pour la seule zone euro. En 2021, le rebond s’élèverait à 4,1 % pour l’ensemble de l’Union européenne et à 4,2 % pour les dix-neuf pays de la zone euro. Au début de l’été, la Commission avait l’espoir d’un rebond de 6 points de PIB. Selon la Commission, le PIB européen ne retrouvera son niveau de 2019 qu’au mieux fin 2022 et non fin 2021 comme initialement prévu. La prévision retenue par Bruxelles pour la France est une contraction de 9,4 % du PIB en 2020 et un rebond de 5,8 % en 2021. Pour l’Allemagne, la baisse du PIB serait de 5,6 % en 2020 suivie d’un rebond l’année prochaine de 3,1 %. Le pays qui devrait subir le plus violent décrochage économique cette année est l’Espagne, avec un PIB en baisse de 12,4 %.

Les économistes de Bruxelles ont admis que si les contraintes liées au confinement perduraient une grande partie de l’hiver, le recul du PIB serait alors de 8,75 % en 2020. Pour 2021, en fonction de la durée de l’épidémie, la croissance pourrait être plus ou moins compromise.

La Commission estime que les États membres devront faire face à une série de problèmes avec des faillites, du chômage de longue durée et des ruptures dans les chaînes de valeur. Elle indique qu’il conviendra de veiller à la stabilité de la sphère financière. Le taux de chômage dans l’Union européenne pourrait passer de 6,7 % l’an dernier à 8,6 % en 2021.

Dans la zone euro, le déficit public cumulé qui représentait 0,6 % du PIB en 2019, devrait atteindre 8,8 % en 2020 pour refluer légèrement en 2021, à 6,4 %, puis à 4,7 % en 2022. La dette publique de la zone euro, qui s’élevait à 85,9 % du PIB en 2019, est anticipée à 101,7 % cette année (et 102,6 % en 2022). Avec un déficit public à 10,5 % du PIB en 2020, la France devrait supporter une dette publique de 119,4 % en 2022, contre 98,1 % l’an dernier. De son côté, la dette allemande passerait de 59,6 % du PIB en 2019 à 71,2 % cette année.

L’adoption de nouvelles mesures de soutien pour contrecarrer la tendance récessionniste qui s’installe a été évoquée par la Commission de Bruxelles. Ella a noté qu’en l’état actuel, les dispositifs visant à assurer la liquidité de l’économie européenne (garanties et reports d’impôt) représentaient 22,5 % du PIB européen et que les mesures de soutien budgétaire sont de 4,4 % du PIB. Le maintien de l’ensemble des mécanismes de soutien a été préconisé. Le plan de relance européen de 750 milliards d’euros, sur lequel les Européens se sont accordés le 21 juillet dernier, est censé être finalisé cette année pour un déploiement à compter du premier semestre 2021. Ce plan ainsi que le budget communautaire de 1 074 milliards d’euros pour la période 2021-2027 sont en cours d’examen au Parlement européen qui en critique le montant et le contenu. Le plan de relance européen devra être ratifié par les parlements nationaux. Plusieurs États pourraient rechigner à le ratifier avec comme conséquence le risque d’un report de son application. Nul ne pense qu’en l’état il puisse être appliqué à partir du 1er janvier 2021. Plusieurs pays ont demandé une réévaluation des aides jugeant qu’elles ont été calculées sur la base des effets de la première vague. Le gouvernement espagnol souligne que la contraction du PIB de son pays est plus élevée que celui de l’Italie (-12 contre -9 %), or la seconde bénéficie d’aides plus importantes…. La République tchèque et le Portugal pourraient également demander un réexamen des aides. Les Pays-Bas qui étaient hostiles au plan de relance doivent faire face à une deuxième vague plus violente et pourraient estimer qu’ils pourraient en être aussi bénéficiaires.

La répression financière en passe d’être pérenne ?

Le terme de répression financière renvoie en économie à l’ensemble des politiques et des règlementations ayant comme objectif de faciliter le financement de l’État. Ces politiques et ces réglementations interagissent sur le financement du secteur privé et sur la rémunération des épargnants.

Depuis une trentaine d’années au Japon, depuis la crise de subprimes et celle des dettes souveraines pour les États-Unis et l’Europe, les banques centrales maintiennent des taux directeurs bas tout en effectuant des rachats d’obligations. L’ensemble de la courbe des taux est ainsi abaissé. A partir de 2015, la répression financière s’est imposée comme la politique permettant de rendre supportable le coût de la dette publique au sein de la zone euro, dette publique qui est passé de 65 à 105 % du PIB de 2007 à 2020. Le taux d’intérêt moyen des obligations à dix ans pour la zone euro est négatif depuis dix ans, quand il dépassait 5 % en 2007. Le montant des intérêts payés par les États au titre de leur dette publique représente 1,6 % du PIB en 2020, contre 3 % en 2007 et 4,5 % en 1998. Le coût de la dette a ainsi été divisé par plus de deux quand son montant a été multiplié par près de deux.

La répression financière génère logiquement un effet d’éviction du financement du secteur privé. En Europe, cet effet n’a pas réellement joué car la demande de crédits privé est très largement satisfaite. Néanmoins, cet équilibre n’est peut-être qu’apparent car la demande de crédits privés est faible en lien avec un niveau médiocre de l’investissement. Le taux de croissances des crédits est ainsi passé de plus de 10 % avant la crise financière à moins de 5 % en 2019. Les entreprises ont plutôt tendance à augmenter leurs liquidités et à réduire leur effort d’équipement. Les faibles taux d’intérêt incitent les acteurs économiques publics mais aussi privés à s’endetter. Les entreprises ne tirent pas avantage à court terme à renforcer leurs fonds propres. A moyen et long terme, cette évolution est une source de fragilités. La dépendance aux crédits bancaires pourrait amener une crise financière de grande ampleur en cas de retournement des taux.

Le système financier est le premier concerné par la répression financière. Les marges des établissements sur les opérations de prêts et d’épargne se sont réduites au strict minimum. Le coût est d’autant plus élevé que les normes prudentielles conduisent les assureurs et les banques à détenir un volume croissant de dettes publiques malgré des taux d’intérêt très faibles ou négatifs. La règlementation Solvabilité 2 pour les assureurs auto-alimente le risque de surexposition aux obligations d’État. Elle exige une détention importante de fonds propres en face des portefeuilles d’actions, d’obligations des entreprises, de « private equity » conduisant à des achats d’obligations publiques. Les investisseurs institutionnels sont ainsi contraints à conserver des portefeuilles de titres publics de grande taille malgré le niveau très faible des taux d’intérêt à long terme. Elles ne peuvent pas opter pour les liquidités du fait des taux pratiqués par la Banque centrale européenne (le taux de refinancement des banques à -1 % et le taux de dépôts à -0,5 %). La faible rentabilité des intermédiaires financiers complique évidemment le processus de renforcement de leurs fonds propres. Le ROE (bénéfice net réalisé par rapport au capital social investi) est passé au sein de la zone euro de 15 à 5 % pour les banques et de 16 à 10 % pour les assureurs. L’encours d’obligations publiques détenu par les banques au sein de la zone euro est passé de 22 à 32 % du PIB de 2013 à 2020. De ce fait, la répression financière corrèle le risque bancaire et le risque souverain,

Les épargnants comptent également parmi les victimes de la répression financière. Majoritairement investis en produits de taux, ils doivent faire face à une baisse sensible de leurs revenus financiers. Au sein de la zone euro, les intérêts reçus par les ménages sont passés de 2002 à 2020 de 3,2 à 0,5 % du PIB. Cette sous-rémunération de l’épargne devrait se poursuivre compte tenu de l’évolution des taux qui sont négatifs au sein de la zone euro pour les titres publics à 10 ans.

La répression financière facilite le financement public mais désorganise en profondeur le financement des acteurs privés. Elle n’incite pas au renforcement des fonds propres et fragilise les intermédiaires financiers. En réduisant la rémunération de l’épargne, elle prive les ménages d’une source de revenus au moment où la progression des salaires est faible.

L’industrie française à la recherche de sa compétitivité

La France a connu depuis le début du siècle un fort processus de désindustrialisation qui conduit une partie de l’opinion à demander la mise en place de mesures protectionnistes. La France apparaît, en effet, comme une des principales victimes de la mondialisation en Europe, avec l’Italie. Le poids de la valeur ajoutée de l’industrie manufacturière est passée de 2002 à 2019 de 11 à 8,5 % du PIB en France. Sur cette période, l’emploi industriel a reculé de 25 %.

De nombreux facteurs ont contribué à la désindustrialisation de la France. Les coûts sont souvent mis en avant pour expliquer la perte de compétitivité des entreprises. Le salaire horaire chargé a été supérieur à celui de tous les autres grands pays occidentaux de 2002 à 2016. A partir de cette dernière année, il est dépassé par celui de l’Allemagne et des États-Unis. Longtemps, l’idée que la forte productivité des salariés français permettait de compenser ce coût élevé a été mise en avant. Les gains de productivité sont insuffisants pour compenser les augmentations des coûts salariaux. A la différence de leurs homologues allemandes, les entreprises industrielles françaises ne peuvent pas compter sur des services à prix faibles, les salaires du secteur tertiaire s’alignant sur ceux de l’industrie. Le passage aux 35 heures, entre 1999 et 2002, a joué un rôle non négligeable dans la perte de compétitivité de l’économie française au moment même où l’Allemagne mettait en œuvre une politique de maîtrise de ses coûts. Les entreprises françaises se caractérisent par une faible rentabilité. Le rendement des fonds propres pour les actionnaires n’est que de 9 % en France contre 12 % au sein de l’OCDE.

L’industrie française n’a pas réussi sa montée en gamme dans les années 2000 du fait notamment d’un niveau qualification moyen de ses salariés. Selon l’enquête sur les compétences réalisée par l’OCDE (enquête PIAAC), la France se classe ainsi au 23e rang loin derrière le Japon, la Finlande, les Pays-Bas ou la Suède. Le système des exonérations des charges centrées sur les bas salaires n’a pas favorisé non plus la montée en compétences des salariés. Les nombreuses réformes de la formation continue n’ont pas réellement changé la donne.

Les entreprises françaises doivent faire face à une pression fiscale supérieure à celle de leurs homologues étrangères. Les prélèvements des entreprises françaises a atteint 18 % du PIB en 2016, contre 12 % en moyenne pour la zone euro (hors France) et 10 % pour l’Allemagne. Ces deux dernières années, le poids des impôts pesant sur les entreprises a diminué de près de 2 points de PIB en France. Les contraintes sociales et fiscales ainsi que le positionnement de gamme moyenne ont certainement incité les entreprises à délocaliser tout ou partie de leur production. Ce choix apparaît assez net pour l’industrie automobile. Depuis le début des années 2000, le poids de la production automobile française en Europe a été divisé par deux. Deuxième constructeur en Europe en 2011, la France n’occupait plus que la cinquième place en 2019.

Depuis 2005, les investissements directs nets à l’étranger représentaient environ 2 % du PIB chaque année. Une inversion des flux était intervenue pour la première fois en 2019, les investissements entrants étant plus élevés que les investissements sortants. Les délocalisations ont été majoritairement opérées en Europe centrale, Slovénie, Slovaquie, République tchèque, Roumanie, Hongrie ou Bulgarie. Les pays du Maghreb ont également bénéficié de certains investissements d’entreprises françaises (Renault à Tanger par exemple).

La désindustrialisation française a entraîné la disparition d’emplois qualifiés plutôt bien rémunérés. Elle a comme conséquences sur les territoires concernés une baisse forte de l’activité avec le départ des sous-traitants et une diminution des revenus des ménages ce qui a, par ricochet, pénalisé le secteur des services. Cette situation est propice à la multiplication des demandes de protection contre la mondialisation. Certains souhaitent l’instauration de droits de douanes à l’encontre de produits fabriqués dans des pays ne respectant pas un minimum de normes sociales ou environnementales. Une telle proposition aurait peu de conséquence sur la situation économique française sauf à vouloir sortir de l’Union européenne car l’essentiel du déficit extérieur est lié avant tout aux échanges avec les États membres. Nul n’imagine une sortie de l’Union ou de la zone euro. Elle poserait automatiquement un problème de change pour un pays qui accumule déficits publics et déficits commerciaux. La solution passe donc par une montée en gamme rapide avec un effort important d’investissement tant matériel qu’immatériel. La poursuite de la politique d’allègements fiscaux en direction des entreprises semble, par ailleurs, se justifier pour réduire autant que possible l’écart avec les autres États membres, ce qui pose la question du maintien d’un niveau de protection sociale qui absorbe aujourd’hui un tiers du PIB.

La Chine, responsable peut-être, victorieuse certainement

La Chine, à l’origine a priori, de l’actuelle épidémie de covid-19, sort économiquement renforcée de la crise sanitaire d’autant plus que l’Europe et les États-Unis peinent à la surmonter. Cette situation renforce la tentation nationaliste du pouvoir chinois qui vante les qualités du modèle de développement de leur pays. Cette situation pourrait aboutir à un durcissement des relations avec les pays occidentaux.

Depuis la fin du printemps, la Chine a réussi à quasiment faire disparaître le virus. Certains doutes subsistent sur la fiabilité des statistiques chinoises. Néanmoins à Wuhan, l’épicentre qui accueille un grand nombre de ressortissants étrangers, la vie semble reprendre un cours normal. Pour endiguer l’épidémie, les autorités ont imposé des confinements locaux stricts en interdisant tout déplacement. Le ravitaillement de la population était effectué par l’armée. Les autorités ont isolé, parfois manu-militari, les personnes contaminées. Elles ont aussi décidé de procéder à des désinfections de l’ensemble des villes contaminées. Par ailleurs, les entrées sur le territoire chinois ont été depuis le printemps limitées et surveillées. A la différence de l’Europe et des États-Unis, la Chine n’a pas (encore) connu de deuxième vague, ni une large diffusion sur l’ensemble du pays. Début le début du mois de novembre, le nombre de nouveaux cas est de 100 000 par jour aux États-Unis, de plus de 120 000 en Europe et de 30 en Chine.

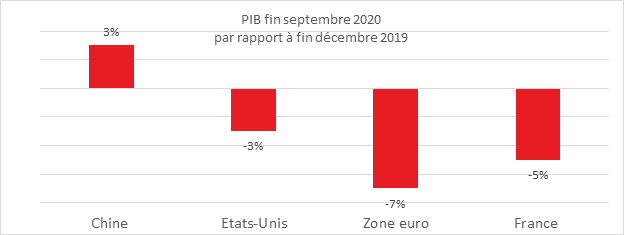

Le PIB de la Chine a diminué de 10 % au premier trimestre avant d’augmenter de 11,7 % au deuxième. La croissance du troisième est plus modeste, +2 %. Malgré tout, ce pays sera un des seuls à pouvoir afficher une croissance en 2020, entre 1 et 2 points, quand toutes les grandes économies enregistreront un net recul de leur PIB. De fait, la Chine a déjà compensé l’ensemble des pertes subies durant le premier trimestre.

Cercle de l’Épargne – données OCDE

La disparition de la pandémie, et donc de la plupart des contraintes sanitaires, permettent à la Chine d’avoir une performance économique nettement supérieure à celle des États-Unis et de la zone euro. L’écart de croissance sur un an sera de dix points avec les États-Unis et de 12 avec la zone euro. L’effacement de la crise n’interviendra au mieux pour les premiers qu’en 2021 et en 2022, voire 2023 pour la seconde. Les écarts se creusent pour toutes les composantes de la demande à savoir la consommation, les exportations, et l’investissement.

La crise devrait renforcer les positions des entreprises chinoises qui pourront compter sur le soutien de leur gouvernement. Les investissements chinois à l’étranger devraient s’accroître, les États occidentaux seront demandeurs de capitaux pour sauver des emplois et améliorer la compétitivité de leur économie. L’influence de la Chine au sein des pays émergents pourrait également augmenter en termes relatifs au regard du recul de celle des occidentaux qui doivent subir une crise centennale. Les Chinois pourraient durcir leurs positions au niveau international en ce qui concerne l’accès aux terres rares nécessaires pour la fabrication des batteries des véhicules électriques. De même, ils pourraient être moins conciliants sur les mesures prises par les gouvernements européens et américain à l’encontre de leurs entreprises de haute technologie comme Huawei.

Investissement, l’attentisme de mise chez les industriels

Selon une enquête réalisée au mois d’octobre par l’INSEE, les chefs d’entreprise de l’industrie manufacturière français estiment qu’ils auront réduit leurs investissements de 14 % en valeur en 2020 par rapport à 2019. Pour 2021, ils prévoient un léger rebond de leurs investissements de 4 % en valeur, avec des situations contrastées suivant les secteurs. Les hausses les plus importantes concerneraient l’industrie agro-alimentaire et celle des biens d’équipement. En revanche, l’investissement serait orienté encore à la baisse pour la fabrication de matériel de transport.

En 2021, l’investissement retrouverait son niveau de 2019 dans l’agro-alimentaire et dans la fabrication de biens d’équipements. A contrario, l’investissement du secteur de la fabrication de matériels de transport resterait en-dessous de son niveau de 2019 (-25 %). Il en serait de même dans une moindre proportion pour les secteurs du textile, de la chimie, de la pharmacie et de la métallurgie.

Pour le second semestre 2020, les chefs d’entreprises sont plus nombreux à signaler une hausse plutôt qu’une baisse de leur investissement par rapport au premier semestre. Le solde d’opinion sur l’investissement prévu pour le semestre en cours rebondit à +7, après -9 à l’enquête d’avril, et repasse au-dessus de sa moyenne de longue période (+4). Les chefs d’entreprises de l’industrie manufacturière sont aussi nombreux à prévoir une baisse qu’une hausse de leur investissement au premier semestre 2021. Le solde d’opinion sur l’évolution de l’investissement lors du semestre à venir rebondit à 0 après – 9 mais reste bien au-dessous de sa moyenne de longue période (+7).

Les chefs d’entreprises mettent en avant pour la réduction

de leurs programmes d’investissement les perspectives dégradées de la demande

intérieure et extérieure. La situation financière de leur entreprise constitue

un autre motif de report ou d’annulation des investissements. En revanche, ils

considèrent que l’environnement fiscal est plutôt favorable à l’investissement

tout comme les conditions de financement.