Le Coin de la Conjoncture

La quatrième vague entame le moral des ménages

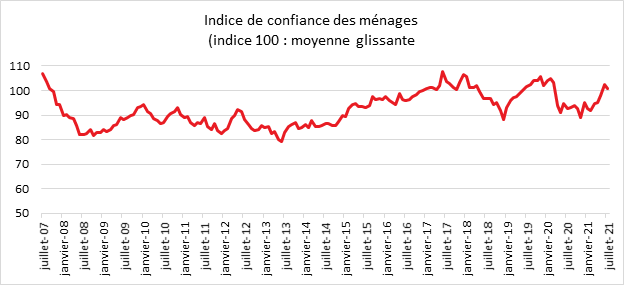

Au mois de juillet, la confiance des ménages régresse certainement en lien avec la résurgence de l’épidémie de covid-19. À 101, l’indicateur de l’INSEE qui la synthétise perd deux points mais reste au-dessus de sa moyenne de longue période (100).

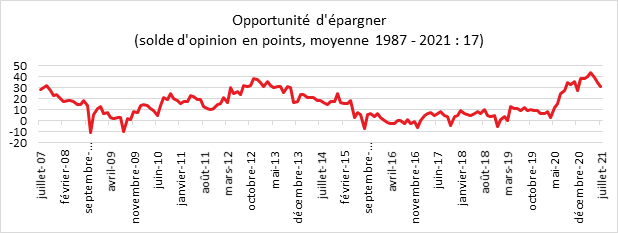

Signe d’une montée de l’inquiétude, en juillet, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse nettement, après une vive hausse en juin. Le solde correspondant perd cinq points mais reste au-dessus de sa moyenne de longue période. De même, le solde d’opinion des ménages relatif à leur situation financière future se contracte de trois points. Celui relatif à leur situation financière personnelle passée perd quant à lui un point. Ces deux soldes restent toutefois bien au-dessus de leur moyenne de longue période. En juillet, la part des ménages estimant qu’il est opportun d’épargner baisse pour le troisième mois consécutif. Le solde correspondant perd quatre points, mais reste très au-dessus de sa moyenne. La période des vacances est toujours synonyme de dépenses et d’une moindre épargne. Le solde d’opinion des ménages relatif à leur capacité d’épargne actuelle baisse de trois points. Celui relatif à leur capacité d’épargne future perd quant à lui deux points. Ces deux soldes restent très au-dessus de leur moyenne de longue période.

Les ménages sont plus pessimistes concernant l’évolution de leur niveau de vie.En juillet, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois baisse nettement. Le solde correspondant perd huit points mais reste au-dessus de sa moyenne de long terme.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois progresse un peu. Le solde correspondant gagne deux points mais reste très en dessous de sa moyenne de longue période.

Avec l’arrivée de la quatrième vague, Les craintes des ménages concernant l’évolution du chômage remontent un peu en juillet après une série de baisses enregistrées au premier semestre. Le solde correspondant gagne trois points mais reste en-dessous de sa moyenne de longue période.

L’inflation devient un sujet d’inquiétude pour les Français. En juillet, les ménages estimant que les prix ont augmenté au cours des douze derniers mois sont beaucoup plus nombreux. Le solde correspondant gagne quatorze points et passe au-dessus de sa moyenne de long terme. Les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont aussi un peu plus nombreux. Le solde correspondant gagne trois points et se maintient au-dessus de sa moyenne de longue période.

Pourquoi les entreprises détiennent de plus en plus de liquidités ?

La préférence pour la liquidité ne concerne pas que les ménages ; depuis la crise des subprimes, les entreprises ont tendance, à détenir une part croissante de cash. De 2007 à 2020, les actifs liquides et monétaires des entreprises non financières sont passés 17 à 30% du PIB au sein de la zone euro et de 12 à 40% pour la France. Avant la crise sanitaire, le taux était déjà élevé. La crise a provoqué une augmentation de 5 à 7 points de PIB.

L’accumulation de capital par les entreprises s’est ralenti. Le taux du capital net hors logement était inférieur à 2% en 2019 pour la zone euro, contre plus de 3% avant 2007. Une substitution des liquidités au capital se réalise en lien avec la diminution de l’investissement net. La progression de l’investissement est depuis la crise financière d’environ 1% par an, contre près de 3% toujours pour la zone euro avant 2007. Cette préférence pour la liquidité constitue une mauvaise nouvelle pour la croissance car les placements effectués génèrent peu de gains de productivité.

Le choix de conserver un volant important de liquidités s’explique par la crainte de la survenue de nouvelles crises qui empêcheraient les entreprises de trouver les financements nécessaires à leur survie. La rémanence de la crise de 2008 qui avait abouti au blocage du marché interbancaire est forte. À l’époque, de grandes entreprises avaient dû demander l’appui des pouvoirs publics pour pouvoir faire face à leurs échéances. La succession de crises depuis une dizaine d’années, subprimes, dettes souveraines, épidémie, incite les dirigeants des entreprises à la prudence.

Le choix de la liquidité est également lié à l’absence de perspectives de croissance sur les marchés. La demande des ménages évolue lentement. La rentabilité des investissements réalisés en Europe est faible. Les entreprises privilégient ceux réalisés au sein des pays émergents qui offrent un meilleur rendement. La rentabilité des capitaux propres en Europe était inférieure à 4% en 2019 contre plus de 10% de 2002 à 2007.

Le sous-investissement de ces dix dernières années auto-alimente un cercle vicieux. Les entreprises qui investissent peu génèrent peu de gains de productivité, ce qui abaisse la croissance potentielle ne favorisant pas une utilisation dynamique de l’épargne. La croissance de la productivité par tête au sein de la zone euro a été divisée par deux de 2002 à 2019.

La crise de la Covid risque naturellement de renforcer la préférence pour la liquidité en renforçant l’idée qu’il faut que les entreprises se protègent contre les crises. Les dépôts des sociétés non financières au sein de la zone euro sont passés de 2019 à 2020 de 2 500 à 3 200 milliards d’euros. En France, ces dépôts ont dépassé 800 milliards d’euros, contre 500 milliards d’euros un an auparavant. Les entreprises ont consommé environ la moitié des prêts garantis par l’État, le reste étant laissé en liquidités. Ce comportement peut être considéré comme prudent et rationnel, les entreprises ne voulant pas être trop exposées à un problème de remboursement compte tenu du niveau élevé d’incertitudes. Parmi les investissements réalisés depuis le début de la crise sanitaire, nombreux sont ceux qui concernent l’immobilier conduisant par ailleurs à la surchauffe du secteur du bâtiment. Une réorientation de l’épargne vers l’investissement productif est nécessaire pour renforcer la croissance potentielle. Une augmentation des fonds propres des entreprises serait également souhaitable afin de les rendre moins fragiles lors des périodes de retournement conjoncturel.

Plus d’un an de crise sanitaire, un bilan plein de contrastes

Depuis le mois de mars 2020, la zone euro a mis en œuvre des politiques économiques et monétaires de soutien sans précédent qui ont atténué les effets de la récession. Le déficit public est passé de 0,5 à 8% du PIB sur l’ensemble de la zone de 2019 à 2020 quand la base monétaire a été multipliée par près de deux. Les taux d’intérêt des obligations d’état ont été proche de 0%, contre un peu moins de 2% en 2018.

Ces politiques ont permis aux ménages de ne pas enregistrer de pertes de revenus. Le revenu disponible réel a même très légèrement augmenté. Le nombre de faillites a été extrêmement limité et 2020 et le chômage a faiblement augmenté au regard de la crise subie. Le taux de chômage de la zone euro s’élevait à 8,5% en 2020 quand il dépassait 12% durant la crise des dettes souveraines.

La crise a donc été essentiellement supportée par les États. La dette publique de la zone euro dépasse désormais 100% du PIB quand elle atteignait un peu plus de 80% au début de la crise. La situation des jeunes actifs est assez difficile à apprécier. Ils ont été les premiers affectés par les confinements, étant souvent employés en CDD ou en intérim. Depuis la fin du troisième confinement, leur taux d’emploi s’améliore plus rapidement que celui des autres catégories d’âge. Ils ont, depuis un an, également créé de nombreuses entreprises dans les domaines de la livraison ou des applications de vente en ligne. Le taux de chômage des moins de 25 ans est passé de 16 à 19% au sein de la zone euro de 2019 à 2020 avant de redescendre à 17,5% au mois de juin 2021. En revanche, une interrogation existe au sujet de la baisse du niveau des connaissances provoqués par les difficultés de l’enseignement depuis le mois de mars 2020. La mutation rapide de l’économie impose une adaptation tout aussi rapide des compétences chez les jeunes que chez les autres actifs. La crise a renforcé les inégalités patrimoniales avec la poursuite de la hausse du prix des biens immobiliers et des actions. Au sein de la zone euro, depuis 2002, les logements ont connu une augmentation de 75%. Les indices boursiers se sont valorisés de 50% sur la même période.

Plusieurs secteurs sont fortement touchés par la crise comme les transports, l’hôtellerie-restauration, les activités de loisirs ou l’automobile. Certains d’entre eux doivent, en outre, faire face à l’accélération de la transition énergétique. Ces secteurs représentaient, en moyenne, 11% de la population active au sein de l’Union européenne. Une contraction est attendue quand les soutiens mis en place depuis le mois de mars 2020 se réduiront. La question de l’employabilité des salariés de ces secteurs se posera alors. Les technologies de l’information et de la communication sont les grands gagnants de la crise tout comme le commerce en ligne et les services de livraison. Après avoir connu un arrêt quasi-total lors du premier confinement, le secteur du bâtiment enregistre depuis une embellie profitant du plan de relance et de la demande des ménages souhaitant réaménager leur logement. La situation des entreprises est également contrastée. Leurs fonds propres ont diminué avec le recul des profits, mais leur dette nette de la détention de liquidités n’a pas augmenté. Au sein de la zone euro, la dette des entreprises est passée de 5 500 à 6 000 milliards d’euros entre 2019 et 2021, mais leurs dépôts ont progressé de 2 500 à 3 000 milliards d’euros. La baisse des profits devrait être temporaire si la reprise se confirme.

À la différence des crises de 2008 ou de 2012, les ménages et les entreprises ont été préservés au prix d’un soutien massif des pouvoirs publics. Il est donc difficile d’apprécier la réalité des effets économiques de l’épidémie en raison de l’anesthésie pratiquée. Le pari des gouvernements est que la reprise permette de limiter le nombre de faillites et de financer les dettes accumulées.

Richesses mal acquises ne profitent jamais !

Quand les richesses augmentent, les ménages sont censés consommer et les entreprises investir davantage. Cette règle vaut avant tout en cas d’enrichissement réel, fruit du progrès technique et de la croissance. Le faux enrichissement en lien avec une valorisation artificielle des actifs a de moindres effets sur la consommation et l’investissement. En cas d’augmentation dite normale des richesses, une baisse du taux d’épargne des ménages est alors constatée. En parallèle, les entreprises ont tendance à accroître leurs investissements. Cependant, ces corrélations peuvent être remises en cause en cas de répartition inégale de la création de richesses. Si cette dernière bénéficie avant tout aux ménages les plus aisés, ces derniers ont une propension plus élevée que la moyenne à épargner. En ce qui concerne les entreprises, si les profits sont concentrés sur quelques entreprises, un phénomène de rente se développe, n’amenant pas une progression de l’investissement productif.

Des phases anormales de création de richesses apparaissent quand la valorisation des actifs est liée à des mouvements spéculatifs ou à des arbitrages du fait du contexte économique et monétaire. Depuis la mise en place des politiques monétaires accommodantes après la crise des subprimes, les biens immobiliers et la valeur des actions connaissent une forte appréciation, en partie déconnectée du cycle productif. Les faibles taux d’intérêt sur les obligations d’État entraînent un transfert de capitaux vers les actions et l’immobilier. Sur moyenne période, le poids relatif des différentes classes d’actifs étant constant, l’augmentation du montant total des obligations d’État en lien avec la progression des déficits publics conduit à la valorisation des actions et de l’immobilier. L’effet prix sur ces deux dernières classes d’actifs compense l’effet quantitatif sur la première.

Si l’élévation de la richesse liée au cycle production provoque une hausse de la consommation et de l’investissement, ce n’est pas le cas quand elle est imputable à des effets purement financiers. Les ménages ont alors tendance à épargner de plus en plus et les entreprises à conserver d’importantes liquidités.

Plus ou moins consciemment, les ménages comme les responsables d’entreprises donnent l’impression de distinguer la « vraie richesse » de la « fausse richesse », la première venant du progrès technique, de l’amélioration des biens et services quand la seconde est le produit de la baisse des taux d’intérêts ainsi que des rachats d’obligations par les banques centrales. L’indice S&P 500 aux États-Unis a été multiplié par dix en vingt ans, l’indice européen, Eurostoxx par quatre. Sur la même période, le prix des maisons a plus que triplé aux États-Unis et a doublé au sein de la zone euro.

La forte augmentation de la base monétaire, de 1 000 à 8 000 milliards de dollars de 2007 à 2021 aux États-Unis et de 800 à 6 000 milliards d’euros pour la zone euro sur la même période, n’est pas le résultat d’un processus économique normal. La monnaie est un miroir fragile, son accumulation n’est pas synonyme de richesses réelles, les Espagnols et les Portugais l’ont appris à leurs dépens au cours du XVIe siècle.

La valorisation des actifs immobiliers et des actions devrait inciter les agents économiques à moins épargner. En effet, chaque acteur économique se fixe plus ou moins explicitement un objectif de capital. Si ce dernier s’apprécie, l’effort d’épargne à réaliser pour atteindre l’objectif est moins important. Par ailleurs, l’augmentation de richesses permet d’emprunter d’avantage et donc d’investir d’autant plus que les taux sont bas. Les patrimoines des ménages atteignent des records, plus de 8 fois leur revenu disponible contre 6 fois il y a vingt ans.

Depuis 2014, la valorisation du patrimoine n’entraîne pas une baisse de l’épargne. Aux États-Unis comme en Europe, le taux d’épargne des ménages avait, en effet, tendance à augmenter avant même la survenue de la crise sanitaire. Cette épargne supplémentaire n’est pas exclusivement placée dans les actifs enregistrant une forte augmentation, bien au contraire, une part importante est conservés, liquidée sous forme de dépôts à vue ou de livrets bancaires faiblement rémunérés.

Pour les entreprises, si la hausse de la capitalisation boursière a conduit à une hausse de l’investissement entre 1998 et 2000, depuis 2009 et surtout à partir de 2014, le lien s’est distendu. En Europe, la formation de capital brut fixe obéit avant tout à l’évolution de la demande. Elle progresse néanmoins moins vite que la valorisation des actions. Aux États-Unis, il convient de souligner que les indices boursiers sont portés par les valeurs des entreprises technologiques qui sont celles qui investissent le plus. Néanmoins au regard de leurs capacités financières, leurs investissements restent assez modestes. Ces entreprises ont un comportement de rentier en essayant de protéger au maximum leur marché.

D’autres facteurs expliquent la faible transmission de l’accroissement de richesse à l’économie réelle. La succession rapide des crises incite les agents économiques à maintenir un fort volant d’épargne de précaution. Par ailleurs, le vieillissement des populations conduit à une augmentation de l’effort d’épargne.