Le Coin de la Conjoncture – conjoncture France – assainissement budgétaire –

Croissance française : sur la route des 6 %

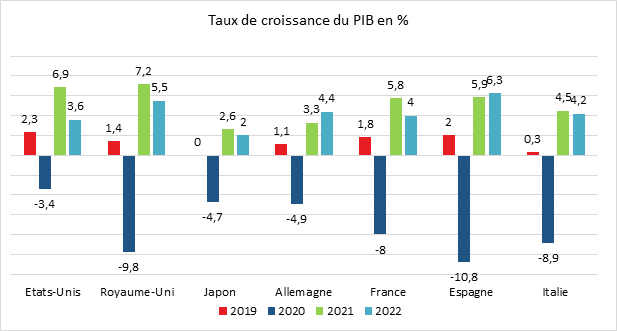

Le 13 septembre, après l’INSEE, la Banque de France a relevé sa prévision de croissance à 6,3 % pour 2021. L’activité retrouverait son niveau de 2019 à la fin de cette année. La contraction de 8 % de l’année dernière serait ainsi effacée. La croissance de la zone euro serait cette année de 5 % selon la Banque centrale européenne (BCE) mais celle-ci avait enregistré une moindre baisse que la France en 2020 (-4,8 %). Pour les prochaines années, un ralentissement est attendu. La croissance française serait, selon la Banque de France, de 3,7 % en 2022 et de 1,9 % en 2023. Le pari est de maintenir celle-ci autour de 2 % et non de 1 % qui était le rythme d’avant-crise. L’économie française peut compter sur la bonne santé financière des entreprises et des ménages. Le niveau des trésoreries est élevé tout comme l’épargne des ménages permettant d’alimenter une hausse de la demande. Les ménages devraient connaître, par ailleurs, une amélioration sensible de leur pouvoir d’achat, 3 % en cumulé entre 2021 et 2023. Cette dernière permettrait – surtout en cas de maitrise sur la durée de l’épidémie – une décrue de l’épargne Covid dont le montant a atteint, fin juin, 157 milliards d’euros et qui pourrait monter à 170 milliards en fin d’année, selon les estimations de la Banque de France. Pour ses prévisions de croissance, cette dernière a retenu comme hypothèse, une consommation d’un peu plus du quart de cette cagnotte d’ici à la fin 2023. Elle n’exclut pas que « la consommation et l’investissement des ménages soient même plus forts ».

Les entreprises ayant amélioré leur taux de marge pendant la crise devraient maintenir un niveau d’investissement élevé cette année (+13 %). Le principal point de faiblesse de l’économie française demeure le commerce extérieur. Avec la disparition des revenus liés au tourisme, la baisse de régime du secteur aéronautique, mais aussi les pertes de parts de marché de la France à l’exportions, le déficit de la balance des paiements courants s’accroît. Les économistes de la Banque de France espèrent une amélioration sur ce terrain en 2023 avec des livraisons plus soutenues d’aéronefs.

Qu’est-ce qui pourrait enrayer la reprise économique ?

La reprise économique est réelle. Elle surprend même par sa vigueur. Le maintien du pouvoir d’achat des ménages, le niveau élevé des trésoreries des entreprises et le déploiement des plans de relance favorisent le retour de la croissance. Si le contexte en cette fin d’année est porteur, plusieurs facteurs pourraient cependant provoquer un déraillement de la croissance en 2022 ou en 2023.

Une croissance vive jusqu’en 2022

Les différents instituts de conjoncture économique parient sur le maintien à un haut niveau de l’activité jusqu’en 2022, permettant aux différents États membres de l’OCDE d’effacer la contraction du deuxième trimestre 2020.

Les indices économiques (en particulier ISM/PMI) sont à des niveaux très élevés, signe que les dirigeants d’entreprises croient en une forte reprise. Cet optimisme est fondé sur une restauration rapide des profits. Après avoir baissé de plus de 10 % au sein de l’OCDE au cours de l’année 2020, ils ont retrouvé au premier semestre 2021 leur niveau d’avant-crise. Le maintien de taux d’intérêt extrêmement faibles contribue à la profitabilité des entreprises. Le taux d’intérêt des obligations d’État de l’OCDE ne dépassait pas 0,5 % à la fin du mois de juin dernier. Les plans de relance qui se chiffrent en milliers de milliards de dollars conduisent à une hausse de la demande. La croissance pourrait être soutenue dans les prochains mois par le déblocage d’une partie de l’épargne « covid » dont le montant au niveau de l’OCDE dépasserait 1 000 milliards de dollars.

Quatre facteurs pourraient contrarier ce mouvement de croissance :

- La hausse des prix des matières premières et des coûts des consommations intermédiaires ;

- Les difficultés de recrutement des entreprises ;

- Le ralentissement de la croissance chinoise ;

- La réduction des déficits publics.

La hausse des matières premières, de l’énergie et des biens intermédiaires

Alimentée par les plans de relance, la reprise économique mondiale a conduit à une forte hausse des prix des matières premières et de l’énergie, des prix des semi-conducteurs ainsi que du coût du transport maritime. Le prix des métaux précieux et des matières premières agricoles était, au mois de juillet 2021, à un niveau inconnu depuis dix ans. L’indice du coût du fret a été multiplié par plus de deux par rapport à la fin 2019, celui des semi-conducteurs par trois.

Les entreprises sont confrontées à la fois à des hausses de prix et à des difficultés d’approvisionnement (semi-conducteurs, matériaux de construction, etc.). Si cela peut provoquer des fermetures temporaires d’usines et reporter certains travaux, ces difficultés n’ont pas eu, pour le moment, d’effet majeur sur l’activité et ne remettent pas en cause les perspectives de croissance et les profits des entreprises.

L’augmentation des difficultés de recrutement des entreprises

Les entreprises aux États-Unis comme en Europe rencontrent des difficultés croissantes de recrutement. Plus de la moitié des entreprises américaines sont dans cette situation. En France, le taux atteint 15 % avec une pointe à 40 % pour le bâtiment. Les difficultés de recrutement sont liées à une inadéquation croissante de l’offre et de la demande sur le marché de l’emploi. Les compétences de la population active sont de plus en plus décalées par rapport aux besoins des entreprises. Les salariés rejettent de plus en plus les emplois pénibles, notamment ceux aux horaires atypiques, ainsi que les emplois mal payés dans les services. Par ailleurs, le nombre d’ingénieurs et d’informaticiens est insuffisant pour répondre à la demande. Si les créations d’emploi sont importantes depuis le deuxième trimestre 2020, elles sont loin d’avoir permis de retrouver le taux d’emploi d’avant-crise. Il y a toujours un important déficit d’emplois aux États-Unis comme en Europe.

Le ralentissement de la croissance chinoise

Après avoir bénéficié de l’arrêt du monde en 2020, la Chine pourrait connaître une phase de ralentissement de son activité. Celui-ci serait occasionné par des facteurs conjoncturels et structurels. Le niveau d’endettement des collectivités locales chinoises pourrait peser sur la commande publique. Le secteur immobilier pourrait subir un net refroidissement du fait des pratiques de financement (shadow banking). En outre, la Chine est confrontée à un rapide vieillissement démographique. La faiblesse de la couverture retraite conduit les actifs à épargner de manière de plus en plus importante, ce qui pèse sur la consommation. La population active en Chine décroit depuis 2018, ce qui nécessite la réalisation d’importants gains de productivité avec une robotisation des chaînes de production. Les dépenses publiques de retraite sont inférieures à 8 % du PIB, contre 14 % en France. Les gains de productivité tendent à s’amoindrir en Chine avec la fin du rattrapage économique, ce qui induit automatiquement une baisse de la croissance. Le Président Xi Jinping entend renforcer le contrôle de l’État sur les grandes entreprises chinoises, notamment celles intervenant dans le domaine de la haute technologie et dans le secteur de l’information. Cette politique pourrait ralentir les investissements et l’innovation.

La réduction des déficits publics.

La demande mondiale devrait connaître une moindre croissance à compter de 2022 en raison de la diminution des déficits publics. Aux États-Unis, le déficit public est censé passer de 15 à 8 % du PIB de 2021 à 2022. Pour la France, les ratios respectifs sont 9 et 6 %. Pour l’ensemble des pays de l’OCDE, le déficit public devrait se réduire de moitié.

En l’absence de gains de productivité, la croissance de l’économie mondiale pourrait trouver ses limites en 2023. La transition énergétique si elle favorise l’investissement, génère des surcoûts immédiats. La substitution des énergies renouvelables aux énergies carbonées ne s’effectue pas au nom d’une rentabilité immédiate mais au nom d’impératifs environnementaux de moyen et long terme. Le défi réside donc dans la nécessité de trouver des solutions techniques pour améliorer l’efficience économique de l’économie décarbonée. L’économie mondiale reste soutenue par des politiques monétaires expansionnistes qui doivent logiquement arriver à leur terme entre 2022 et 2023. La hausse des taux d’intérêt, que l’arrêt des rachats des obligations pourrait provoquer, pèsera sur la croissance. Néanmoins, ces politiques ont pour conséquence la hausse de la valeur des actifs (immobilier et actions), hausse en partie déconnectée de la création de richesses. En douze ans, le prix des logements a augmenté de plus de 60 % au sein de l’OCDE et les indices boursiers de plus de 200 %.

Le compte à rebours de l’assainissement budgétaire en zone euro

La crise sanitaire a porté les déficits publics à des niveaux sans précédent en période de paix. De 2019 à 2020, le déficit de la zone euro est passé de 0,5 à 7,2 % du PIB, les chiffres pour la France étant respectivement de 3,1 % et 9,2 % du PIB. Pour l’année 2021, les déficits resteront élevés. Le processus de réduction est programmé pour 2022 avec l’arrêt des mesures de soutien prises à partir du mois de mars. Les forts besoins de dépenses publiques et l’importance du déficit structurel pour certains pays membres de la zone euro, dont la France, rendent l’atterrissage complexe. Pour stabiliser l’endettement public compte tenu des hypothèses de taux et de croissance retenues par les différentes institutions, le déficit public devrait ne pas dépasser 3,9 % du PIB pour la zone euro et 4,1 % pour la France.

La problématique des dépenses

La tendance est à l’augmentation des dépenses publiques. Elles sont portées par les besoins liés à la retraite, à la santé, à la dépendance, à l’éducation ou à la transition énergétique. La crise sanitaire a accru les besoins qui se manifestaient déjà depuis plusieurs années. Au sein de la zone euro, à l’exception de la France, les dépenses publiques étaient stables de 2008 à 2015 avant de recommencer à augmenter. La France, depuis 2002, a connu une progression continue de se dépenses publiques, plus de 40 % en valeur réelle. Sur ce sujet, la Cour des Comptes souligne, dans un rapport publié le 9 septembre dernier, la dérive des dépenses ordinaires, dépenses courantes non liées à la crise sanitaire. Celles-ci ont représenté 14 % de la hausse de l’ensemble des dépenses publiques l’an dernier, soit 13,7 milliards sur une augmentation totale de 96,4 milliards euros. Pour le seul budget de l’État, la hausse des dépenses ordinaires, c’est-à-dire hors effets de la crise et baisse du coût des intérêts de la dette, s’élève à 6,9 milliards. Un niveau proche de 2019 (+7,3 milliards), mais nettement plus élevé qu’en 2018 (+1,5 milliard d’euros). Comme la Commission de Bruxelles, la Cour des Comptes mentionne que les pouvoirs publics ont, sous couvert de la crise, fait passer des mesures pérennes. Elle pointe ainsi certaines revalorisations salariales dans les établissements de santé et médico-sociaux publics et privés au titre des accords du « Ségur de la santé ». Elle craint surtout que les dépenses du plan de relance, inauguré il y a un an pour un montant de 100 milliards, qui vont être réparties sur plusieurs exercices soient « pérennisées comme l’ont été les programmes d’investissements d’avenir ». Si d’autre pays européens utilisent la crise sanitaire pour faire passer des mesures budgétaires sans lien avec cette dernière, la France figure parmi ceux qui recourt le plus fortement à cette pratique.

Le retour plus rapide du plein emploi en Europe ne permettra pas le retour au niveau d’avant-crise du déficit. En 2022, il est attendu à -4 % du PIB pour la zone euro et à -6 % du PIB pour la France. Face à des déficits amenés à perdurer, quelle sera la réaction des marchés, surtout après la fin du programme de rachats des obligations d’État par la Banque Centrale Européenne ?

Le financement des déficits et le marché

Les investisseurs peuvent s’inquiéter d’une hausse permanente des taux d’endettement public, a fortiori si la croissance revient à son niveau d’avant-crise autour de 1 %. L’arrêt des rachats d’obligations par la banque centrale obligera les États à recourir à l’épargne intérieure et extérieure au moment où la transition énergétique nécessitera de la part des entreprises d’importants investissements qui augmenteront d’autant leurs besoins de financement.

La zone euro pourra compter sur ses excédents de la balance des paiements courants pour financer les déficits élevés. Cet excédent se situe en moyenne entre 2 et 4 % du PIB. Essentiellement réalisé par l’Allemagne et les Pays-Bas, cet atout ne joue pas pour la France qui désormais enregistre dans ce domaine un déficit de 2 % du PIB. Au-delà de leur solde commercial positif, les États d’Europe du Nord connaissent des niveaux de dettes et de déficits plus faibles que ceux du Sud. En cas de dérapage des prix, les tensions entre les deux parties de la zone euro pourraient augmenter. Un durcissement de la politique monétaire pourrait avoir des conséquences importantes sur la solvabilité des États fortement endettés comme l’Italie, la France ou l’Espagne.

Compte tenu du taux d’endettement public, du poids des intérêts et du taux de croissance potentielle, le déficit public total maximum permettant la stabilisation du taux d’endettement public est évalué à 3,9 % du PIB dans la zone euro et à 4,1 % du PIB en France. La France devrait réduire son déficit de 4,9 points de PIB dans les prochaines années et l’ensemble de la zone euro de 2,6 points. Toute augmentation des taux d’intérêt nécessiterait un effort plus important. Grâce à leur baisse, le poids des intérêts payés sur la dette publique est passé de 3 à 1,2 % du PIB en France de 2002 à 2021 et de respectivement 3,5 et 1,4 % pour l’ensemble de la zone euro. Toute hausse d’un point des taux nécessite une réduction du déficit d’au moins un point pour éviter une augmentation du taux d’endettement.

Le retour des règles budgétaires européennes

Dans les prochains mois, les autorités européennes

proposeront aux États membres de nouvelles règles budgétaires. Les dépenses

liées à la transition énergétiques seront peut-être traitées à part avec un

financement qui pourrait être communautaire. En revanche, la Commission

veillera à éviter une dérive des taux d’endettement surtout quand les États

concernés enregistrent par ailleurs un déficit extérieur élevé.