Le Coin de la Conjoncture

Petit fléchissement, en octobre, du moral des chefs d’entreprise

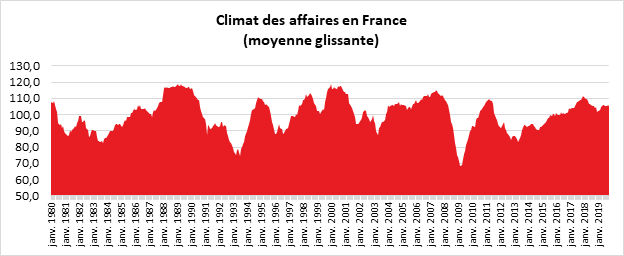

Le climat des affaires fléchit légèrement, tout en restant au-dessus de sa moyenne de longue période.

Au mois d’octobre, le climat des affaires se dégrade légèrement selon l’INSEE. L’indicateur, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd un point. À 105, il se situe néanmoins au-dessus de sa moyenne de longue période (100).

L’industrie qui subit de plein fouet le ralentissement du commerce international enregistre le recul le plus marqué. L’indicateur perd pour ce secteur d’activité trois points. En revanche, il est stable dans le bâtiment, les services et le commerce de détail. Dans tous ces secteurs, l’indicateur se situe au-dessus de sa moyenne de longue période. Le climat de l’emploi est étal. Toujours selon l’INSEE, l’indicateur qui le synthétise demeure à 106, au-dessus de sa moyenne de longue période. ’indicateur de retournement pour l’ensemble de l’économie qui mesure l’évolution possible de l’économie dans les prochains mois reste dans la zone indiquant un climat conjoncturel favorable.

Le commerce et l’artisanat commercial en pleine mutation

Le commerce et l’artisanat constituent un secteur économique important qui, par ailleurs, contribue à l’animation des centres-villes et des territoires. En 2018, 3,5 millions de personnes, dont 0,5 million de non-salariés, travaillent dans les établissements du commerce et de l’artisanat commercial. 12 % des actifs ayant un emploi travaillent pour ce secteur d’activité. Ils représentent le cinquième de l’ensemble des personnes en emploi des secteurs marchands. La répartition des effectifs dans ce secteur est la suivante :

- 1,9 million d’actifs dans le commerce ;

- 1 million dans le commerce de gros ;

- 400 000 dans le commerce et la réparation d’automobiles ;

- 200 000 dans l’artisanat.

Les métiers sont fortement diversifiés selon les secteurs et peuvent être regroupés en cinq familles principales :

- les métiers commerciaux assurent la vente de produits. Les chefs d’entreprise et les entrepreneurs indépendants des secteurs commerciaux y sont inclus ;

- les métiers de l’artisanat et de l’industrie concernent la production, la transformation ou la réparation, notamment dans la boulangerie-pâtisserie, la transformation de la viande (boucherie, charcuterie) et la réparation automobile, ainsi que les métiers liés aux activités annexes de production industrielle des sociétés commerciales ;

- les métiers de la logistique gèrent les flux physiques, de l’achat à la livraison en passant par l’entreposage ;

- les métiers support gèrent les fonctions transversales : gestion et administration, marketing, communication, informatique, maintenance, sécurité, entretien, recherche et développement ;

- les métiers en lien avec la santé sont exercés par les professionnels de santé employés dans les pharmacies et les magasins d’optique du commerce de détail.

Les métiers commerciaux sont concentrés dans le commerce de détail et le commerce de gros. Deux tiers des actifs dans le secteur du commerce exercent des fonctions de vente (59 % sont des vendeurs ou des caissiers). Le nombre caissiers a engagé sa décrue. Il est en baisse de 4 % depuis 2010. Avec le développement des caisses automatiques dans la grande distribution et les commerces de proximité, ce mouvement devrait s’amplifier dans les prochaines années. Si pour le moment, la baisse a été relativement réduite, cela est dû à la multiplication des points de vente en milieu urbain. Les grandes chaines de distribution ont, en effet, multiplié les rachats de petites surfaces en centre-ville afin de tenir compte de l’évolution du comportement des consommateurs.

Les « employés de libre-service et magasiniers » du commerce de détail sont en nette progression (+ 19 %) avec le développement du « drive ».

Les emplois dans le secteur de la santé sont en forte progression. Ils représentent près de 10 % des effectifs du secteur du commerce. Entre 2010 et 2018, leurs effectifs ont augmenté de 5 % tirés par la forte progression des opticiens (+ 17 %). Ces métiers se distinguent dans le commerce de détail par leur niveau de qualification très élevé (98 % de cadres et professions intermédiaires).

Dans les métiers de gros, les fonctions logistiques sont évidemment importantes. Le personnel utilisé est plus formé. Si les cadres et professions intermédiaires ne représentent que 23 % des actifs dans le commerce, leur poids atteint 65 % dans le commerce de gros.

Dans l’artisanat commercial (boulangerie, pâtisserie, boucherie, charcuterie, etc.), les ouvriers constituent une part croissante des actifs (69 % en 2018 contre 62 % en 2010). À l’inverse, la part des artisans indépendants recule de dix points à 28 % en 2018, du fait notamment de l’expansion de la vente de produits de boulangerie et de boucherie en grandes surfaces et du développement de réseaux intégrés de boulangeries. La multiplication des franchises entraîne la création de nombreux emplois de salariés.

Dans le commerce et la réparation d’automobiles, 58 % des emplois sont occupés par des ouvriers et 22 % par des artisans. 17 % de ces métiers sont exercés par des professions intermédiaires, techniciens et agents de maîtrise, constituant une des caractéristiques de cette activité au sein du monde du commerce. La technicité des emplois explique évidemment cette situation. L’évolution du secteur automobile pourrait remettre en cause cette spécificité.

Avec l’automatisation des entrepôts et de la confection des colis, le nombre de manutentionnaires baisse fortement en France. De 2010 à 2018, leur nombre s’est contracté de 43 %. Dans ce secteur, le nombre de cadres est faible, soit moins de 20 %.

Dans son ensemble, le commerce apparaît comme un secteur globalement mixte, avec 47 % de femmes et 53 % d’hommes en 2018. Presque équilibrée dans l’artisanat commercial, la balance penche cependant fortement du côté masculin dans le commerce automobile et le commerce de gros (83 % et 66 % d’hommes) et du côté féminin dans le commerce de détail (60 % de femmes). Les métiers en lien avec la santé sont très féminisés, les femmes y occupant 77 % des emplois. Les pharmaciens salariés et les préparateurs en pharmacie sont des professions quasi exclusivement féminines, respectivement 84 % et 89 %.

Le secteur du commerce est confronté à de multiples évolutions. Le développement du commerce en ligne avec la présence de grandes entreprises comme Amazon constitue le principal bouleversement de ces dernières années. Près de 10 % du commerce de détail passent désormais par Internet. Par ailleurs, l’automatisation concerne plusieurs activités du commerce, des entrepôts aux caisses. La multiplication des « drive » et des services de livraison a également changé la donne. Par ailleurs, l’essor des grandes marques de franchises a également provoqué une mutation des emplois avec moins d’indépendants et plus de salariés. Après les vêtements, la parfumerie, les salons de coiffure, la restauration, c’est au tour de la boulangerie d’être concernée. Le secteur des garages risque dans les prochaines années de subir plusieurs chocs systémiques avec le passage au moteur électrique et avec le développement de flottes de voitures sans conducteur. Le commerce de détail, virtuel comme physique, est une source de données importantes permettant une analyse des comportements des consommateurs d’où son intérêt pour les GAFAM.

La Russie, toujours en mode résilient

Depuis deux ans, la Russie connaît un rythme de croissance assez mesuré en phase avec sa situation démographique et l’évolution des cours du pétrole. Les autorités peuvent néanmoins s’enorgueillir de la décision de l’agence Fitch d’améliorer la note du souverain russe. Cette amélioration est imputable à la bonne résilience du pays à l’environnement extérieur.

Au premier semestre 2019, la croissance économique russe a fortement ralenti à 0,7 % en glissement annuel contre 2 % un an auparavant. Cette décélération résulte de la baisse des demandes intérieure et extérieure. Les exportations se sont contractées en raison de l’application des quotas de production de pétrole décidés dans le cadre de l’accord de régulation avec l’OPEP. De son côté, la consommation des ménages a subi l’impact de l’augmentation de la TVA de deux points intervenue le 1er janvier 2019. Les pouvoirs publics ont, par ailleurs, retardé plusieurs programmes d’investissements publics. La baisse des taux décidée au mois de juin dernier devrait néanmoins favoriser la hausse des investissements. Cette baisse a été rendue possible par une décélération de l’inflation. Elle est désormais proche de la cible de 4 % retenue par les autorités monétaires.

La banque centrale a révisé à la baisse ses prévisions de croissance pour les prochaines années. Elle ne prévoit le retour du taux de croissance entre 2 et 3 % qu’en 2022 et sous réserve que le Gouvernement parvienne à lever une partie des contraintes structurelles qui pèsent sur la croissance. À cette fin, le programme des dépenses nationales prévoit une augmentation des dépenses dans l’éducation, la santé et les infrastructures.

Le processus d’assainissement de la sphère financière se poursuit. En juillet 2019, les créances douteuses représentaient 9,9 % des prêts et la part des actifs risqués (prêts non performants et restructurés) contre 19,1 % un an plus tôt. Le désendettement des entreprises non financières et le transfert des actifs risqués des trois banques privées (Otkritie, B&N and Promsvyazbank) à une structure de défaisance (Trust Bank) ont contribué à cette amélioration. Dans le cadre de la restructuration financière en cours, le nombre d’institutions bancaires a fortement diminué passant de 1344 à 454 de 2000 à 2019.

Un pays faiblement endetté

Même en cas de nouvelles sanctions de la part des pays occidentaux, le faible niveau de la dette publique (14,6 % du PIB en 2019) constitue un atout majeur du pays. La dette des ménages représente 16,3 % du PIB au deuxième 2019 et, selon la banque centrale, le ratio de dette rapportée au revenu est modéré à 25 % fin 2018. La Russie dispose de considérables réserves de change : plus de 423 milliards de dollars à fin septembre 2019, en hausse de 39 milliards de dollars sur un an. La dette extérieure s’élève à 29,5 % du PIB au deuxième trimestre 2019 contre 41 % en 2016. Du fait des excédents courants, la Russie devrait conforter dans les prochains mois sa position extérieure en augmentant, en particulier, ses réserves de changes.

Les sanctions et les voies de contournement

Le Congrès américain a décidé de durcir à nouveau les sanctions contre la Russie. La principale mesure porte sur l’interdiction pour les banques américaines de participer à l’émission d’obligations en devises de l’État russe et d’accorder des prêts en devises à tout organisme public. Ces nouvelles sanctions ne portent donc pas sur les obligations souveraines libellées en roubles et n’interdisent pas aux banques américaines d’acheter sur le marché secondaire des obligations en devises. Le Gouvernement russe ne rencontre aucun problème pour placer ses obligations moyennant des rendements offerts élevés (5,1 % pour les obligations en dollars à maturité 2035). En outre, même si de nouvelles sanctions à l’égard de l’État russe pourraient être adoptées, le Gouvernement a les capacités d’y faire face au regard du faible niveau de sa dette (14,6 % du PIB) et des besoins de financement modestes (l’équivalent de 0,8 % du PIB par an en moyenne sur les cinq prochaines années). Il opère, par ailleurs, une dédollarisation du financement pour se prémunir d’un nouveau durcissement des sanctions.

La Russie tente de desserrer l’étreinte des sanctions commerciales décidées par l’Union européenne et les États-Unis en nouant des relations privilégiées avec l’Afrique et l’Asie. Vladimir Poutine a ainsi convié une quarantaine de chefs d’États africains à Sotchi afin d’établir des partenariats économiques. Les échanges commerciaux entre la Russie et l’Afrique demeurent limités, 20 milliards de dollars en 2018. Ils sont faibles au regard de ceux de la Chine (204 milliards) voire même de ceux de la France (51,3 milliards d’euros). Si l’ancienne URSS avait réussi à s’imposer durant la période de décolonisation, sa fin avait entraîné le départ de nombreux techniciens et correspondants. Les liens avec les anciens partenaires africains ont néanmoins perduré notamment grâce au réseau des anciens étudiants africains qui ont fait leurs études en Russie (plus 1,5 million d’Africains disposent d’un diplôme russe). Les entreprises russes sont encore présentes dans le domaine minier et de l’énergie. Elles renforcent ces dernières années leurs positions dans les ventes d’armes. Les médias russes (Sputnik et RT) sont assez bien acceptés. Contrairement aux Américains et aux Français, les Russes ne sont pas accusés d’ingérence dans les affaires intérieures.

Depuis 2014 et la crise liée à la Crimée, la Russie a essayé de développer ses relations avec la Chine et les pays asiatiques non sans succès. Néanmoins, culturellement, géographiquement, le pays est avant tout arrimé à l’Europe. 77 % de la population de la Russie vit dans la partie européenne, à l’ouest de l’Oural. La religion orthodoxe qui correspond au christianisme de Byzance, est dominante. Elle relie Moscou, à une fraction de l’Empire romain. Par leur mode d’organisation et par leur culture, Moscou et Saint Pétersbourg sont des villes européennes. Les différences entre l’Italie et la Finlande, entre la France et la Bulgarie, ne sont pas moins importantes que celles qui peuvent exister entre les États membres de l’Union et la Russie.

Si la Russie essaie de retrouver quelques relais d’influence en Afrique, elle est devenue incontournable dans le Proche Orient avec la guerre en Syrie. Avec le départ des Américains, elle a en effet retrouvé un rôle de gendarme qu’elle n’avait plus depuis la chute de l’URSS.

Près de six ans après l’affaire ukrainienne, une sortie de crise, tant pour des raisons diplomatiques qu’économiques, apparaît nécessaire pour les acteurs de la scène internationale. Le changement de position de la France qui, avec l’Allemagne, était jusqu’à maintenant sur une ligne dure, traduit l’entrée dans une nouvelle séquence diplomatique. Le comportement imprévisible du Président américain, le renforcement de la puissance chinoise, l’instabilité du Proche et du Moyen Orient sont autant d’éléments pris en compte pour un rééquilibrage des relations avec la Russie. Ce pays demeure incontournable non seulement en raison de sa puissance militaire mais aussi par ses richesses naturelles (pétrole, gaz, terres rares).