Le Coin de la conjoncture

La croissance française en pleine résilience

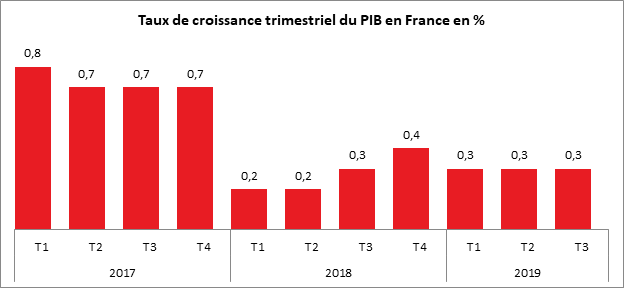

Le taux de croissance a été de 0,3 % au troisième trimestre en France comme lors des deux trimestres précédents. La croissance du mois de juillet à septembre a bénéficié d’une légère reprise de la consommation qui a compensé la moindre progression de l’investissement. Le commerce extérieur a contribué de manière négative à la croissance du PIB en raison d’une forte augmentation des importations. La France a obtenu une croissance supérieure à la moyenne de la zone euro (0,2 %) et identique à celle de l’ensemble de l’Union européenne (0,3 %). Au cours du deuxième trimestre 2019, le PIB avait progressé de 0,2 % dans la zone euro et dans l’Union.

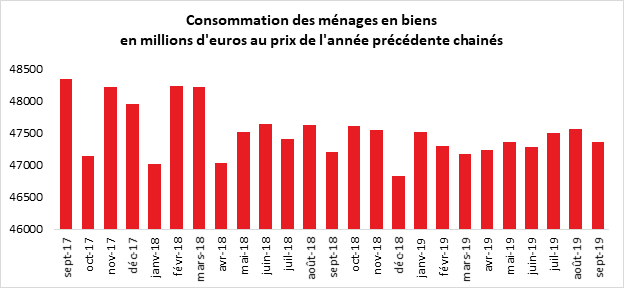

Grâce à l’amélioration du pouvoir d’achat provoquée par la baisse de l’inflation et les mesures prises par le Gouvernement après la crise des « gilets jaunes », les dépenses de consommation des ménages ont accéléré légèrement au troisième trimestre (+0,3 % après +0,2 %). Cette progression est néanmoins relativement faible au regard des montants des transferts décidés par le Gouvernement. Une part non négligeable de ces derniers a été épargnée. Il est à souligner qu’au mois de septembre les dépenses de consommation ont reculé de 0,4 %. Cette baisse s’explique notamment par le repli de la consommation de biens fabriqués (-1,3 %). Les achats alimentaires rebondissent (+0,5 %), tandis que la consommation d’énergie est quasi stable (-0,1 %). Dans les faits, la consommation est étale depuis le mois de mai 2018. Elle n’arrive pas à dépasser 47,6 milliards d’euros par mois.

L’investissement toujours soutenu par les faibles taux

Au troisième trimestre 2019, l’investissement s’est accru de 0,9 point, soit un peu moins qu’au trimestre précédent. L’investissement des entreprises a progressé au même rythme (+1,2 % après +1,1 %), tiré notamment par les dépenses en services informatiques et en matériels de transport quand l’investissement des ménages s’est assagi (+0,1 % après +1,6 %), après la forte hausse des transactions immobilières au deuxième trimestre. Les mois d’été sont moins propices à la concrétisation des opérations d’achats immobiliers.

Le commerce extérieur contribue négativement à la croissance du PIB

Les importations ont connu une hausse de 1,4 % après -0,3 % eu deuxième trimestre. Elles ont été portées par l’augmentation des achats automobiles et de matériels aéronautiques. Les exportations ont connu, en revanche, une faible hausse, +0,3 % qui constitue néanmoins un progrès par rapport à la contraction de 0,1 point du trimestre précédent. Au total, la contribution des échanges extérieurs à la croissance du PIB est négative (-0,4 point après 0,0 point).

Les variations de stocks contribuent positivement à la croissance

Au troisième trimestre 2019, les entreprises ont augmenté leurs stocks dans la perspective des dépenses de fin d’année. Les variations de stocks ont ainsi contribué positivement à la croissance du PIB (+0,1 point après -0,2 point).

La croissance annuelle de la France devrait se situer entre 1,2 et 1,4 % en 2019. Elle sera inférieure à celle de l’année 2017. Dans un contexte compliqué, la France s’en sort mieux que nombre de ses partenaires. Elle est moins touchée que l’Allemagne par le ralentissement du commerce international et la fin du cycle industriel du fait du caractère plus tertiaire de son économie. La résilience de cette dernière repose également sur le niveau élevé des dépenses publiques.

Les États-Unis, malgré tout en croissance

L’économie américaine continue à déjouer les pronostics. Au troisième trimestre, le PIB a augmenté de 1,9 % en rythme annualisé, selon la première estimation diffusée mercredi par le Bureau of economic analysis (BEA). Le repli par rapport au deuxième trimestre est de 0,1 point. Les prévisionnistes avaient tablé sur une croissance de 1,5 point. L’impact de la guerre commerciale est réel mais avait été surestimé par les économistes. Comme lors du deuxième trimestre, la croissance a été soutenue par la consommation des ménages qui a progressé de 2,9 %. Certes, cette hausse est en retrait par rapport à celle du trimestre précédent (+4,6 %). Le maintien à un haut niveau des créations d’emplois favorise l’augmentation des dépenses de consommation. En revanche, en raison de la montée des incertitudes, les investissements des entreprises se sont contractés de 3 % au troisième trimestre. Ils avaient déjà reculé de 1 % au deuxième trimestre, après une longue période de forte croissance. Les dépenses publiques continuent de progresser à vive allure alimentant la croissance. Le déficit atteint, en contrepartie, un record à plus de 4 % du PIB.

Pour l’ensemble de l’année 2019, la croissance pourrait atteindre 2,3 %, en retrait par rapport au 2,9 % de l’année dernière. Ce ralentissement pourrait se poursuivre en 2020 avec un taux de 1,7 %. Il serait la conséquence de la dissipation de l’impact de la réforme fiscale et du ralentissement de l’économie mondiale. Même s’il ne dispose plus de la majorité de la Chambre des Représentants, le Président américain essaiera de favoriser la croissance par tous les moyens afin de faciliter son éventuelle réélection. La signature d’un accord avec la Chine dans les prochaines semaines est fort probable afin de favoriser une reprise de la consommation et de l’investissement.

Le marché de l’emploi reste dynamique en octobre

Pour le quatrième trimestre, l’emploi continue à bien se porter. Selon le rapport du BLS (Bureau of Labor Statistics) a fait état de 128 000 créations de postes en octobre dans le secteur non-agricole, soit 43 000 de plus que prévu. Le solde des deux mois précédents a été révisé en hausse de 95 000. Les embauches dans les secteurs de l’agroalimentaire, des services sociaux et de la finance ont compensé la perte de 42 000 postes dans le secteur automobile, conséquence de la grève chez General Motors. Le taux de chômage a légèrement progressé au mois d’octobre passant de 3,5 à 3,6 %.

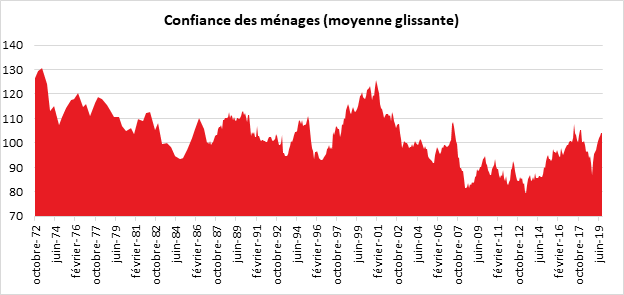

Les ménages français dubitatifs au mois d’octobre

Au mois d’octobre, selon l’INSEE, la confiance des ménages français dans la situation économique est stable, après neuf mois de hausse. À 104, l’indicateur qui la synthétise demeure au-dessus de sa moyenne de longue période (100). La confiance des ménages au regard de son évolution lors de ces dix dernières années se situe à un niveau relativement élevé. Les gains de pouvoir d’achat jouent sans nul doute favorablement tout comme la baisse du chômage.

Le solde d’opinion des ménages quant à leur situation financière passée est stable, mais celui relatif à leur situation financière future perd deux points. Ces deux soldes restent au-dessus de leur moyenne de longue période.

Selon l’enquête de l’INSEE, les ménages semblent plus enclins à réaliser des achats importants. L’indicateur augmente légèrement par rapport au mois dernier. Le solde correspondant augmente d’un point et reste nettement au-dessus de sa moyenne. De l’intention au passage à l’acte, un écart s’est créé car les dépenses de consommation n’augmentent que faiblement sur moyenne période.

En octobre, l’opinion des ménages sur leur capacité d’épargne future se détériore nettement. Le solde correspondant baisse de cinq points. Il demeure néanmoins au-dessus de sa moyenne de long terme. Depuis de nombreux mois, les ménages français augmentent leur effort d’épargne. En considérant que leur capacité d’épargne devrait baisser, les ménages peuvent tout à la fois exprimer une angoisse sur l’évolution de la conjoncture ou une volonté de dépenser plus, en particulier à l’occasion des fêtes de fin d’année. La première appréciation semble l’emporter sur la seconde car la part des ménages estimant qu’il est opportun d’épargner augmente légèrement. Assez étrangement, tout en gagnant un point, ce solde demeure inférieur à sa moyenne de longue période.

Les ménages ont bien conscience que leur pouvoir d’achat s’est amélioré depuis le début de l’année. Ainsi, la part des ménages qui considèrent que le niveau de vie passé en France s’est accru au cours des douze derniers mois, augmente de nouveau. Le solde correspondant gagne deux points et se maintient au-dessus de sa moyenne de longue période. Cette situation n’est pas amenée à perdurer car ils sont, au mois d’octobre, plus nombreux à considérer que leur niveau de vie futur baissera. Ce jugement explique leur pessimisme sur leurs capacités d’épargne pour l’avenir. Les Français pensent que l’inflation pourrait augmenter dans les prochains mois, ce qui nuira à leur pouvoir d’achat.

Ce pessimisme se traduit par un regain d’inquiétude en matière d’emploi. Ainsi, les craintes des ménages concernant l’évolution du chômage augmentent légèrement en octobre. Le solde correspondant regagne un point, après en avoir perdu cinq en septembre comme en août. Il demeure cependant bien au-dessous de sa moyenne de longue période.

La désindustrialisation à l’origine du sentiment de déclassement

Le sentiment de déclassement de la population n’est pas sans lien avec l’évolution des emplois. La mondialisation, la digitalisation ainsi que la crise de 2008 ont accentué le processus de désindustrialisation en cours depuis la fin des années 60. L’emploi industriel a diminué de 25 % de 1998 à 2018. Le secteur secondaire n’emploie plus que 9 % de la population en 2018 contre 14 % en 1998. Depuis la crise de 2008, les capacités de production ont baissé de plus de 10 %. En 2018, leur niveau correspond à celui qui avait été atteint en 1998.

Les emplois industriels ont été remplacés par des emplois de services. Dans les années 80 et 90, le secteur financier a été un fort contributeur d’emplois à forte valeur ajoutée et à salaires élevés. Depuis dix ans, cela n’est plus le cas. Les créations d’emploi sont avant tout issues des secteurs domestiques à faibles salaires. La « qualité » des emplois en France s’est donc beaucoup dégradée.

Les emplois dans le secteur tertiaire se sont accrus de 22 % depuis 1990. Le salaire moyen par tête s’élève à 29 000 euros (hors cotisations sociales) dans les services domestiques (tourisme, services à la personne, distributions) contre 41 000 dans le secteur manufacturier.

La baisse rapide des emplois manufacturiers dans les années 2010 explique la progression forte du chômage qui a pris une forme très structurelle. Les demandeurs d’emploi ont éprouvé de réelles difficultés à changer de secteur d’activité. Par ailleurs, l’industrie s’était délocalisée à partir des années 60 dans les petites villes de province et dans les banlieues des grandes agglomérations à la recherche de foncier et d’une main-d’œuvre bon marché. La fermeture des usines a accentué ainsi les déséquilibres économiques au sein des territoires. Elle a contraint les actifs à se rendre dans les métropoles qui concentrent une grande partie des créations d’emploi dans le secteur tertiaire. Les VTC, les livreurs ne peuvent exercer leur métier que dans des zones à forte concentration de population. Les activités touristiques se situent dans les grandes villes, sur le littoral ou dans les stations de ski. Internet permet le travail à distance mais a également comme conséquence de réduire le nombre d’agences en milieu rural ou en banlieue. Le digital réduit les hiérarchies, les étages de commandement. Il permet une plus grande centralisation des activités sur quelques sites.

La désindustrialisation a conduit à l’augmentation de la population des grandes métropoles. Cette dernière a par ricochet provoqué un relèvement des prix de l’immobilier. Or, les salaires proposés dans les nouveaux emplois ne permettent pas de faire face à des charges locatives élevées. Cela a induit l’allongement des transports domicile/travail. Tant pour des raisons de logistique que de formation, les entreprises dans le tertiaire rencontrent des difficultés pour recruter. Depuis cinq ans, un nombre croissant d’entreprises rencontre des problèmes de recrutement. Le nombre d’emplois vacants est passé de 60 000 à 200 000 de 2003 à 2018 (source DARES).

La désindustrialisation, combinée à la digitalisation,

entraîne une profonde évolution des emplois. Ce processus génère pour le moment

de la précarité et pèse sur l’évolution des rémunérations, ce qui freine d’autant

la consommation et donc la croissance.