Le Coin de la Conjoncture

Les chefs d’entreprise français gardent le moral

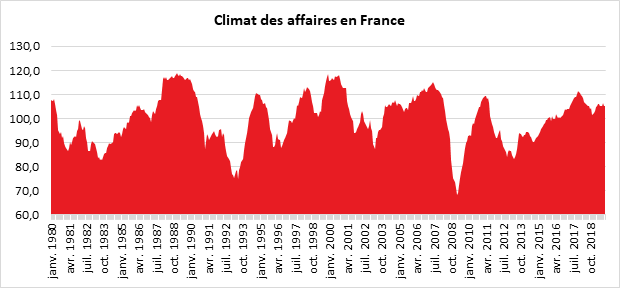

Depuis le mois d’avril de cette année, le climat des affaires est stable en France. L’indice de l’INSEE qui le mesure se situait en novembre à 105, au-dessus de sa moyenne de longue période (100). Comparé au mois précédent, le climat des affaires gagne deux points dans le commerce de détail et un point dans l’industrie. Il reste stable dans les services et perd un point dans le bâtiment. Dans la plupart des secteurs, le climat des affaires est au-dessus de sa moyenne de longue période, sauf dans l’industrie où il rejoint tout juste la moyenne.

En matière d’emploi, l’indice climat de l’emploi gagne deux points. À 108, l’indicateur qui le synthétise atteint son plus haut niveau depuis août 2018, nettement au-dessus de sa moyenne de longue période. La hausse du solde d’opinion sur l’évolution passée des effectifs dans les services est un peu tempérée par la baisse de celui sur les effectifs prévus dans le commerce de détail.

L’indicateur de retournement pour l’ensemble de l’économie reste dans la zone indiquant un climat conjoncturel favorable. À en croire cet indicateur, les chefs d’entreprise ne semblent pas convaincus d’un ralentissement important de l’économie française dans les prochains mois.

L’évanescence de la croissance occidentale

La croissance est en pente douce sur longue période dans tous les pays avancés. La Chine semble se joindre au mouvement depuis une dizaine d’années. Même si le taux de croissance du pays demeure à l’échelle de l’histoire économique contemporaine élevé, son orientation est baissière depuis quelques années, traduisant une rupture par rapport à la période 1990/2008.

Pour certains économistes, la faiblesse de la demande interne en lien avec une montée des inégalités serait à l’origine de cette stagnation. Pour d’autres, la diminution de la progression du commerce extérieur ou la relative modération de la croissance des investissements seraient les principaux facteurs de la léthargie économique.

Dans de nombreux pays, comme aux États-Unis, en France, en Italie ou en Chine, la demande intérieure est en grande partie responsable du ralentissement de la croissance. En Allemagne, en Espagne mais également en Chine ou aux États-Unis, la composante extérieure y contribue également.

La demande intérieure pâtit des faibles gains de pouvoir d’achat enregistrés depuis une quinzaine d’années. La répartition de la valeur ajoutée s’effectue de manière moins favorable aux salariés que dans les années 60 à 80. La tertiarisation des économies s’est accompagnée d’une diminution du nombre de salariés syndiqués. La moindre concentration des effectifs au sein d’établissements industriels a érodé le pouvoir des syndicats. L’essor des formes alternatives d’emploi représentées par les micro-entrepreneurs ou les mini-jobs joue également en faveur de la modération des revenus professionnels.

La tertiarisation et la digitalisation des économies amènent une polarisation des emplois. La désindustrialisation et la robotisation ont conduit à la suppression d’emplois qualifiés qui ont été remplacés par des emplois à faible valeur ajoutée et à faible rémunération dans le secteur tertiaire ainsi que par des emplois à forte qualification mais en nombre plus réduit. Les premiers se concentrent dans les services à la personne, dans les activités de logistique quand les seconds concernent les secteurs à haute technologie ou la finance. Cette polarisation pèse sur la masse salariale et la demande intérieure d’autant plus que le travail à temps partiel et que les contrats à durée déterminée se développent. Les actifs doivent se constituer une épargne de précaution plus importante pour faire face à un risque de perte d’activité ou de revenus qui a, ces dernières années, augmenté.

La faiblesse de la capacité à exporter peut avoir des causes domestiques ou externes en cas de faiblesse du commerce mondial.

La France et l’Italie éprouvent des difficultés à conserver leurs parts de marché. L’offre de produits est à la fois inadaptée et peu compétitive. Il en est de même avec le Royaume-Uni. L’Allemagne a profité pleinement de la progression de la demande mondiale de biens d’équipement et de biens durables jusqu’en 2018. Le ralentissement de l’économie chinoise et sa tertiarisation remettent en cause cet avantage comparatif qui a fait le bonheur de l’économie germanique.

La moindre progression ou la diminution de la demande extérieure a des conséquences par ricochet sur la demande intérieure. Les dépenses d’investissement ont, en effet, tendances à reculer et la baisse des revenus tirés des exportations peut également avoir des conséquences sur la consommation.

Face à l’insuffisance de la demande intérieure, des économistes suggèrent une relance par la dépense publique voire de recourir à des techniques monétaires nouvelles comme « l’helicopter money » en vertu de laquelle les banques centrales pourraient affecter des sommes d’argent directement aux ménages. La question de la relance budgétaire pose celle de l’équilibre des comptes courants. En effet, un accroissement des dépenses sans lien avec l’offre peut conduire à un déséquilibre majeur de la balance commerciale. Par ailleurs, il fait fi d’un éventuel renversement des marchés financiers qui pourraient, comme cela a été constaté en Grèce, faire douter des capacités de remboursement de tel ou tel État et imposer des taux prohibitifs créant un effet boule de neige. L’Allemagne est supposée avoir des marges de manœuvre pour augmenter sa demande intérieure via, par exemple, les dépenses d’infrastructure. Face au ralentissement de la croissance, un débat s’est ouvert pour l’engagement d’un plan de relance, sans pour autant aboutir. Malgré tout, les deux principaux syndicats et le patronat ont réclamé un programme d’investissement de la part de l’État. Le président de l’Association des entreprises (BDI), Dieter Kempf, souhaite un accroissement des dépenses d’investissements dans les nouvelles technologies, le transport et l’environnement. Les deux instituts de recherche économiques, l’IMK et l’IW, ont évalué à 450 milliards d’euros sur dix ans le montant souhaitable des dépenses, soit 1,3 % du PIB. Ces organismes préconisent également de desserrer les règles en vigueur pour le déficit public qui conduisent à limiter à 0,35 % du PIB le montant de son déficit structurel (hors éléments conjoncturels).

Le Ministère des finances a rejeté les propositions des partenaires sociaux en soulignant « qu’aucun autre gouvernement fédéral n’a investi davantage que le nôtre », Angela Merkel a rappelé que la politique budgétaire actuellement en vigueur avait « généré de la croissance ». La Chancelière souhaite néanmoins améliorer le niveau de vie des retraités les plus modestes, ce qui provoque des tensions avec l’aile droite de la CDU/CSU. En France, Emmanuel Macron a également souhaité desserrer l’étreinte toute relative des 3 % de PIB de déficit afin de financer des dépenses d’investissement. Le déficit français qui est parmi les plus élevés d’Europe (avec celui de l’Italie et l’Espagne) est avant tout le produit d’un surcroît de dépenses de fonctionnement, celles d’investissement ayant tendance à diminuer. Malgré des dépenses publiques représentant 56 % du PIB, un record mondial, celles-ci apparaissent insuffisantes pour satisfaire aux besoins croissants, que ce soit dans le domaine de la santé, de la retraite, de l’éducation ou des infrastructures ferroviaires et routières. La rigidité des structures et des dépenses ne facilite par les économies et le redéploiement. La France a construit son modèle économique et social avec un taux de croissance qui doit être au moins de 2,5 %. En-deçà, les problèmes s’accumulent au point d’être autant de sources de blocages.