Le Coin de la Conjoncture – confiance – désindustrialisation – pouvoir d’achat des ménages

Les ménages français, la prudence avant tout

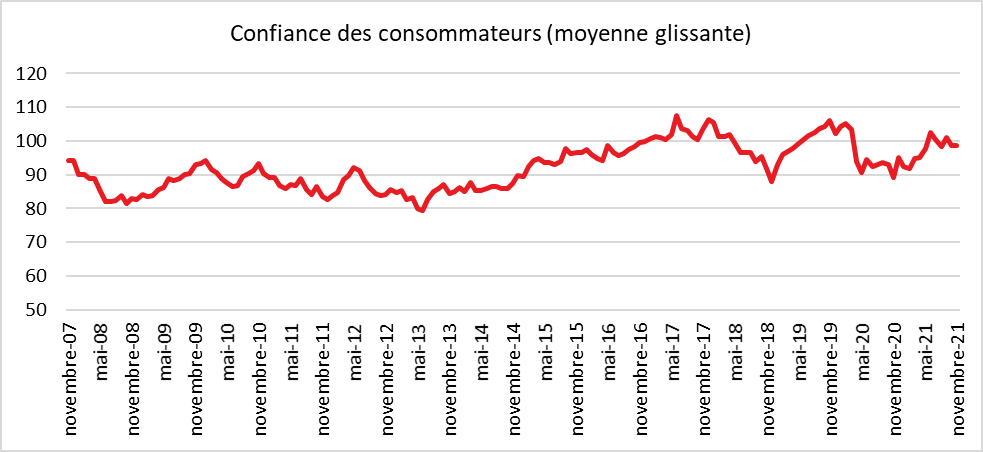

Avec la résurgence de l’épidémie, les ménages français renouent, en novembre, avec des réflexes de prudence en privilégiant l’épargne aux achats de biens importants. Leur niveau de confiance n’évolue pas, mais en étant à 99, l’indicateur de l’INSEE qui la synthétise, se situe juste en dessous de sa moyenne de longue période (100).

Le solde d’opinion des ménages relatif à leur situation financière passée diminue de trois points, mais demeure au-dessus de sa moyenne de longue période. Celui relatif à leur situation financière personnelle future diminue encore d’un point et reste en dessous de sa moyenne. La proportion de ménages estimant qu’il est opportun de faire des achats importants est en recul pour le troisième mois consécutif. L’indicateur qui le mesure reste légèrement en dessous de sa moyenne de longue période.

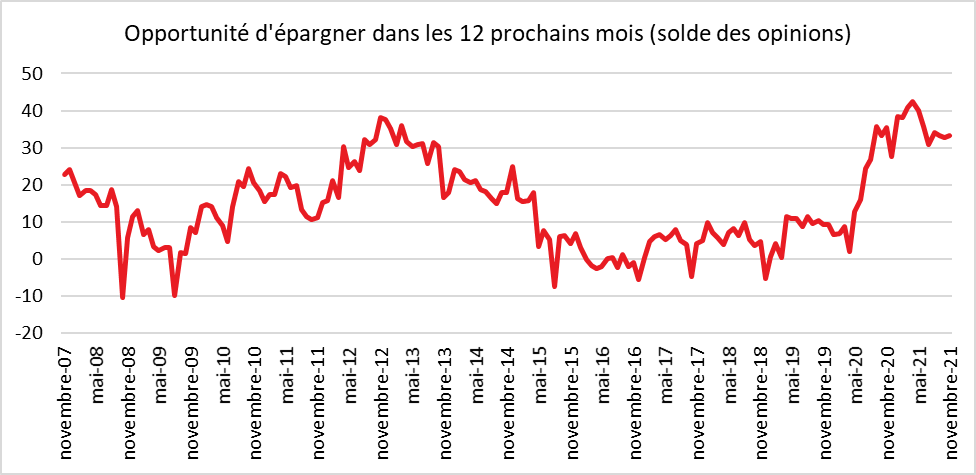

En novembre, le solde d’opinion des ménages relatif à leur capacité d’épargne future reprend dix points après sa baisse d’octobre et retrouve son niveau de septembre. Celui relatif à leur capacité d’épargne actuelle est stable. Le solde d’opinion des ménages concernant l’opportunité d’épargner reste également stable, évoluant très peu depuis août. Ces trois soldes restent bien au-dessus de leur moyenne de longue période.

La part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois est en hausse. Le solde correspondant gagne quatre points et retrouve son niveau de septembre, mais reste toujours en-dessous de sa moyenne. Concernant l’évolution à venir du niveau de vie, le pessimisme est de rigueur. L’indicateur est en baisse et se situe en dessous de sa moyenne de longue période. La proportion des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois est en très forte hausse. Le solde correspondant gagne neuf points et atteint son plus haut niveau depuis 2012. À l’inverse, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont moins nombreux en novembre. Le solde correspondant perd treize points et retrouve son niveau de septembre, largement au-dessus de sa moyenne de longue période.

En novembre, les craintes des ménages concernant l’évolution du chômage continuent de diminuer. Le solde correspondant perd six points et demeure très nettement en dessous de sa moyenne de longue période.

Menaces sur le pouvoir d’achat des ménages

La transition énergétique, indispensable pour tenter de maîtriser le réchauffement climatique, n’est pas une bonne nouvelle pour le pouvoir d’achat des ménages. Elle est propice à l’inflation et nécessite la réalisation de nombreux investissements tant de la part du secteur public que du secteur privé. Ce surcroît d’investissement peut aboutir à une déformation du partage du PIB qui se fera au détriment de la consommation et donc des ménages.

L’économie française est censée être neutre en émissions nette en carbone en 2050. D’ici 2030, ces dernières devront être réduites de 55 % par rapport à leur niveau atteint en 1990. Pour atteindre ces objectifs, des investissements importants devront être réalisés afin d’accroître la production d’énergies renouvelables, moderniser les réseaux de distribution de l’énergie, décarboner l’industrie et isoler les bâtiments. Le besoin d’investissement dédié à la transition énergétique est évalué, chaque année, entre 3 et 5 points de PIB. Ces investissements ont, dans un premier temps, une rentabilité faible. Les énergies renouvelables exigent la réalisation d’équipements redondants ou supplémentaires pour faire face à leur production aléatoire. Le stockage de l’énergie est coûteux tout comme le maintien de centrales de production d’énergie électrique en veille afin de se substituer, le cas échéant, à une absence de vent ou de soleil. La transition énergétique suppose l’adaptation des réseaux électriques avec la multiplication des centres de production. Il faut également équiper le territoire de bornes de recharge des véhicules. Pour l’industrie, les investissement à réaliser sont importants. De nombreux secteurs sont amenés à revoir de fond en comble leur mode de production, l’automobile, la sidérurgie, les cimenteries, la chimie, etc. la rentabilité des entreprises sera également obérée par l’obsolescence accélérée des équipements réalisés ces dernières années.

- Si les entreprises veulent maintenir leur rentabilité, elles seront tentées de freiner les revalorisations salariales, ce qui diminuera le montant global de la consommation à moins que les ménages puisent dans leur épargne. Cette situation pourrait provoquer une multiplication des tensions sociales. Celles-ci seront d’autant plus vives que l’inflation perdurera. Pour le moment, cette dernière est avant tout la conséquence du rebond brutal de l’économie après la période de confinements. La transition énergétique pourrait néanmoins contribuer à une hausse durable des prix. L’énergie est un vecteur important de l’inflation. Depuis 2001, la hausse des prix de l’énergie a été deux fois plus rapide que celle de l’ensemble des biens et services au sein de la zone euro.

Les énergies renouvelables sont plus coûteuses que celles qui sont carbonées. Les producteurs seront conduits à répercuter les coûts des investissements. La hausse du prix de l’énergie réduira le pouvoir d’achat des ménages, en particulier des plus modestes, qui consacrent une partie importante de leur revenu à acheter de l’énergie. Les dépenses énergétiques représentent moins de 6 % des dépenses pour les 20 % des ménages les plus aisés contre 15 % pour les 20 % des ménages les plus modestes. Ces derniers recourent plus à la voiture pour se déplacer et pour notamment se rendre à leur travail. Leur logement est, en moyenne, moins bien isolé. Le pouvoir d’achat des ménages risque d’être également pénalisé par la hausse des impôts qui sera rendue nécessaire pour financer la réalisation des infrastructures publiques. Pour atténuer les effets de la transition énergétique, les pouvoirs publics seront tentés de multiplier les aides à destination des ménages les plus modestes, ce qui pourra se traduire également par une augmentation des prélèvements. Le choix sera alors soit de taxer le capital dont la rentabilité sera amputée, justement par la transition énergétique, soit de prélever sur les revenus du travail. L’autre option sera une réduction des dépenses publiques par non-indexation des prestations , à l’instar des pensions de retraite.

La transition énergétique du fait de son coût et de son recours à des technologies loin d’être matures, est en soi défavorable à la croissance. Cet effet sera sans nul doute compensé par les gains de productivité attendus grâce à une gestion optimale de l’énergie.

L’heure de la fin de la désindustrialisation a-t-elle sonné ?

La France a connu depuis cinquante ans un mouvement de désindustrialisation plus rapide que la moyenne de ses partenaires. Ce processus a conduit à un déficit commercial récurrent et à la disparition d’emplois de bonne qualité, avec des salaires élevés, au profit d’emplois à faible qualification et à rémunération réduite. La diminution de l’activité industrielle s’accompagne d’une moindre appétence à l’innovation et à la prise de risques. La fermeture des usines a également engendré une désertification de nombreux territoires. L’industrie était, en France, implantée en périphérie des grandes agglomérations et au sein de petites villes en régions. L’emploi manufacturier a connu en France une chute rapide passant de 40 % de la population active en 1973 à moins de 10 % en 2020. En Allemagne, il représentait l’année dernière plus de 16 % de la population active.

La réindustrialisation est un thème à la mode depuis une vingtaine d’années. Malgré les intentions des pouvoirs publics, elle n’a pas pour le moment donné lieu à des résultats tangibles. La crise sanitaire a souligné la dépendance de la France et plus globalement de l’Europe vis-à-vis des pays émergents et de la Chine, en particulier, en ce qui concerne de nombreux produits industriels. Les gouvernements européens et la Commission de Bruxelles entendent favoriser l’implantation d’usines en Europe pour certaines productions jugées stratégiques (médicament, électronique, matériels pour les énergies renouvelables).

Avec la multiplication des tensions commerciales avec la Chine, des relocalisations sont imaginées que ce soit dans des secteurs à forte valeur ajoutée ou pour des industries plus classiques (électroménager par exemple).

La France peut-elle interrompre le processus de désindustrialisation qui mine son économie depuis une cinquantaine d’années ? Contrairement à quelques idées reçues, la désindustrialisation en France ne s’est pas effectué au profit des pays émergents mais au profit des pays européens. Le déficit commercial, ces vingt dernières années, s’est dégradé plus vite avec les partenaires de la zone euro qu’avec ceux de l’Asie du Sud Est. Il atteint 100 milliards d’euros pour la zone euro, contre 10 milliards d’euros pour les pays émergents hors Russie et pays producteurs de pétroles. En 1998, le solde commercial était positif de 10 milliards d’euros avec le reste de la zone euro et de 18 milliards d’euros avec les pays émergents. En quelques années, la France est devenue un importateur de voitures en provenance d’Allemagne, d’Espagne et des pays d’Europe de l’Est. Les exportations de Renault et de PSA ont, en parallèle, fortement décliné du fait des délocalisations et de la diminution des ventes notamment en Allemagne et en Italie.

La désindustrialisation de la France ne s’explique pas exclusivement par un problème de coût de production qui sont de 11 % inférieurs à ceux constatés en Allemagne. Le positionnement de l’industrie française sur le bas et le moyen de gamme explique en grande partie le recul. Il est assez frappant de constater que depuis 1998 que les exportations en direction des pays émergents sont restées assez dynamiques et qu’elles évoluent sensiblement au même rythme que les importations en provenance de ces pays. En revanche, la France a décroché en tant que partenaire des pays industrialisés. Elle n’a jamais retrouvé son niveau d’avant la crise de 2008. La production industrielle était, en volume, 10 % inférieure à son niveau de 2007. Le mauvais positionnement de l’industrie française provient de la faiblesse de la recherche et développement, du niveau des compétences des salariés et du manque de fonds propres.

En reprenant les résultats de l’enquête PIAAC de l’OCDE, une corrélation est établie entre le niveau des compétences des actifs et le poids de l’industrie. Le Japon, la Finlande, l’Allemagne, la Suède ou la Corée du Sud se caractérisent par un score élevé au sein de l’enquête PIACC et par une valeur ajoutée du secteur manufacturier importante à la différence de la France, l’Italie ou l’Espagne. La France, depuis des années, constate une baisse du niveau des élèves en mathématiques. selon une étude du Ministère de l’Education Nationale, en deux ans, le nombre d’heures dispensées par les professeurs de mathématiques a baissé de plus de 18 % en première et terminale générale et technologique. Le nombre d’élèves dans les écoles d’ingénieurs est faible en France et ne devrait pas augmenter.

La France souffre également de la faiblesse des dépenses de recherche et investissement. Le retard en matière de vaccins à ARNm a été souligné avec la crise du covid-19. Les meilleurs chercheurs français ont tendance à s’expatrier en raison non seulement de la faiblesse des rémunérations proposées mais aussi d’une environnement peu porteur en France. Les relations entre recherche fondamentale et recherche appliquée, malgré quelques progrès, restent difficiles. Que ce soit dans les technologies de l’information, les énergies renouvelables, la santé, les fusées réutilisables, les armes à très grande vitesse de propulsion, les drones, etc. la France est en retard. Ce retard, partagé par de nombreux États européens, n’est de fait pas spécifique à la France.

Un effort particulier devra être entrepris afin d’améliorer les compétences des actifs en augmentant l’attractivité des filières de formation de techniciens et d’ingénieurs. La France doit, par ailleurs, poursuivre ses efforts pour attirer des capitaux à s’orienter vers les entreprises. La réforme de la fiscalité de l’épargne y contribue. Pour réellement porter leurs fruits, les dispositions de cette réforme – le prélèvement forfaitaire unique, la suppression de l’ISF pour le produits financiers – doivent être maintenues sur longue période.