Le Coin de la Conjoncture -conjoncture France, taux, intérêt, dettes, épargne

L’économie française face à omicron et à l’inflation renaissante

Fin 2021, le PIB trimestriel français a dépassé son niveau d’avant-crise. La France est le seul des quatre grands pays de l’Union européenne à se trouver dans cette situation. L’Allemagne a enregistré une contraction de son PIB au quatrième trimestre 2021 en lien avec les difficultés que rencontre l’industrie automobile. L’Espagne et l’Italie qui avaient été durement touchées par la récession en 2020 connaissent une forte expansion mais celle-ci ne leur a pas encore permis de compenser l’ensemble des pertes enregistrées en 2020. Le PIB français n’a néanmoins pas retrouvé le niveau qu’il aurait atteint sans la survenue de l’épidémie. Un des symboles de la forte croissance que connaît la France est l’amélioration rapide de la situation de l’emploi qui dépasse, fin 2021, de 1,5 % (soit environ 300 000 emplois) son niveau de la fin 2019.

La vague omicron devrait peser, selon l’INSEE, sur les résultats économiques du premier trimestre en raison des mesures sanitaires adoptées (jauges, télétravail obligatoire, protocole spécifique dans les écoles, prolongation de la fermeture des discothèques, passe vaccinal, etc.). Les très nombreuses contaminations ont pu accroître l’absentéisme. Depuis deux ans, les effets économiques des vagues successives diminuent grâce à l’adaptation des comportements et à la vaccination.

Au vu de la remontée des premières données économiques, l’INSEE s’attend à un ralentissement de la consommation. Les dépenses d’hébergement et de restauration sont orientées à la baisse avec l’application du télétravail et les moindres déplacements professionnels. Les soldes d’hiver n’auraient, par ailleurs, pas rencontré un réel succès. L’INSEE prévoit une progression du PIB français de +0,3 % au premier trimestre 2022 (après +0,7 % au quatrième trimestre 2021). Au deuxième trimestre, l’activité accélérerait avec un gain de +0,6 %, portant l’acquis de croissance mi-2022 à +3,2 % (taux de croissance annuel que l’on obtiendrait pour 2022 si l’activité économique restait figée aux troisième et quatrième trimestres à son niveau prévu pour le deuxième). Le PIB se situerait au deuxième trimestre à 1,8 % au-dessus de celui du quatrième trimestre 2019.

En France comme dans les autres pays européens, plusieurs secteurs sont entravés dans leur rebond. L’industrie connaît toujours des goulets d’étranglement, l’hôtellerie et la restauration ainsi que les activités de loisirs sont touchées par l’absence de tourisme et par les mesures restrictives depuis les vagues delta et omicron.

Selon les enquêtes de conjoncture de l’INSEE auprès des entreprises, les difficultés d’approvisionnement refluent depuis le début 2022. En octobre 2021, dans l’industrie, 45 % des entreprises étaient concernées par ces difficultés ; ce taux est passé à 35 % en janvier, une proportion qui demeure au-dessus de la moyenne observée sur longue période (autour de 10 %). Si les problèmes d’approvisionnement s’estompent, ceux liés au recrutement ont tendance à augmenter. Ils concernent en janvier 61 % des entreprises manufacturières (contre 30 % en moyenne sur longue période), 54 % des entreprises de services (contre 29 % en moyenne) et 77 % des entreprises du bâtiment (contre 59 %).

En cohérence avec les fortes difficultés d’offre ainsi qu’avec la hausse des prix des matières premières et de l’énergie, dans un contexte de forte croissance de la demande, les prix à la production ont augmenté tout au long de l’année 2021, en France comme dans les autres pays européens. En décembre 2021, le glissement annuel des prix de production de l’industrie française atteint +16,9 %. L’ordre de grandeur est le même pour les prix agricoles à la production (+17,6 % sur un an en décembre). Mesurés trimestriellement, les prix de production des services ont évolué moins rapidement (+2,9 % sur un an au troisième trimestre 2021). Les prix de production du transport maritime et côtier de fret ont, de leur côté, augmenté de 85 % sur un an cet automne. Ces hausses devraient se répercuter sur les prix à la consommation durant le premier semestre 2022.

Selon l’INSEE, le glissement annuel des prix à la consommation s’élèverait à plus de 3 % en février 2022, et resterait entre 3 et 3,5 % durant le premier semestre. Les mesures de « bouclier tarifaire » sur les prix du gaz et de l’électricité contiendraient significativement l’inflation à hauteur d’au moins un point de pourcentage. Par ailleurs, elles se combinent avec d’autres mesures prises cet automne et visant à soutenir les revenus des ménages (chèque énergie, « indemnité inflation »).

Patrimoine et salaire, le grand écart ?

Que ce soit en Europe ou aux États-Unis, l’inflation progresse en lien avec les pénuries de main d’œuvre, de matières premières, d’énergie et de biens intermédiaires. L’inflation dépasse 7 % aux États-Unis et 5 % en zone euro au mois de janvier. L’inflation sous-jacente (calculée en supprimant les biens et services dont les prix sont volatils ou réglementés) est respectivement de plus de 4 % outre-Atlantique et de plus de 2 % en zone euro.

Cette inflation née de la crise sanitaire qui a déstabilisé de nombreux marchés pourrait néanmoins s’installer durablement. La transition énergétique serait un des facteurs importants de la pérennisation de l’inflation. La substitution des énergies renouvelables aux énergies carbonées peut être assimilée à un choc d’une nature certes moins violente que les chocs pétroliers de 1973 et 1979 mais dont les effets dans le temps pourraient être longs et non négligeables. Les énergies renouvelables ont des coûts de production plus élevés que les anciennes car elles exigent la réalisation de nombreux équipements et leur efficacité est plus faible. Du fait du caractère aléatoire de la production d’énergie, la mise en place de capacités de stockage et de centrales de production de secours est nécessaire. Par ailleurs, la demande d’énergie reste forte. Celle-ci intervient après une longue phase de déclin de l’investissement fossile en raison des faibles cours constatés entre 2016 et 2020. Les investisseurs se détournent des énergies fossiles en privilégiant celles qui sont renouvelables. Ce sous-investissement contraint l’offre et contribue à l’augmentation des prix. Le prix du baril de pétrole est ainsi au plus haut depuis 2014 et celui du gaz n’avait pas connu un cours aussi élevé depuis 2008. L’essor des énergies décarbonées accroît la demande en métaux et terres rares (cuivre, nickel, lithium, cobalt, etc.). De 2019 à 2021, les prix du cuivre et du nickel ont été multipliés par deux et celui du lithium par quatre.

Les salaires nominaux suivent toujours avec retard l’inflation d’autant que, ces trente dernières années, les pays membres de l’OCDE ont, dans leur très grande majorité, adopté des mesures de désindexation. Dans ce contexte, les salaires réels pourraient diminuer dans les prochains mois. Dans le même temps, les valeurs patrimoniales pourraient continuer à augmenter. La remontée des taux d’intérêt nominaux ne suffira pas à inverser la tendance d’appréciation des valeurs boursières et de l’immobilier. Le maintien de taux réels fortement négatifs pourrait continuer à inciter les investisseurs à privilégier les marchés « actions » et l’immobilier. Les taux d’intérêt réels à 10 ans sur les emprunts d’État sont négatifs de plus de 4 points aux États-Unis et en Europe, ce qui constitue un record sur ces vingt dernières années. Les investisseurs ne prévoient pas une amélioration notable des rendements réels dans les prochaines années. Les taux d’intérêt nominaux à long terme anticipés pour le futur restent, en effet, bas et inférieurs à l’inflation anticipée. Ils estiment que les politiques monétaires conserveront un biais expansionniste et continueront à pousser à la hausse les prix des actifs financiers et immobiliers accroissant ainsi encore plus les inégalités de patrimoine. L’indice boursier Nasdaq a été multiplié par sept de 2002 à 2021, le S&P par quatre et l’Eurostoxx par près de deux. Le prix des logements a doublé en Europe et a été multiplié par 2,5 aux États-Unis en vingt ans.

Cet écart croissant entre salaires et valeurs patrimoniales est une source de tensions au sein des pays occidentaux. Le débat sur le patrimoine est complexe, certains souhaitant assurer sa mobilité afin de favoriser les jeunes générations quand d’autres considèrent qu’une fiscalité accrue est le seul moyen pour réduire les inégalités. Au sein de l’OCDE, avec l’allongement de l’espérance de vie de la population et la valorisation de ces vingt dernières années, le patrimoine est majoritairement détenu par les plus de 55 ans. Aux États-Unis, les 10 % les plus riches de la population possèdent près de 80 % du patrimoine national. En France, ce ratio se rapproche de 60 % (Observatoire des inégalités mondiales 2021). Dans une note publiée fin 2021, le Conseil d’Analyse Économique a souligné que la part du patrimoine détenue par le 1 % des Français les plus fortunés est passée de 15 à 25 % du patrimoine national entre 1985 et 2015. Les héritages étaient à l’origine de 60 % des patrimoines des ménages en 2015, contre 35 % en 1970.

La montée des inégalités patrimoniales est facilitée par la politique monétaire et par la transformation digitale de l’économie qui génère des créations rapides de fortune comme ce fut le cas auparavant avec les forges ou le pétrole. Au XXe siècle, la réduction des inégalités a été provoquée par les deux guerres mondiales, la crise de 1929, l’inflation et l’augmentation des impôts. De la faillite des rentiers à la taxation des successions en passant par la destruction physique du capital durant les guerres, le siècle précédent a donné lieu à une forte mobilité au niveau de la détention du patrimoine.

Si une large exonération des droits de successions renforçait les inégalités, la question d’une réévaluation des petites successions pourrait se poser. Les abattements forfaitaires n’ont pas été réévalués en France depuis de nombreuses années. Ils ne sont pas indexés à l’inflation et encore moins aux prix de l’immobilier. Or, la grande partie des héritages est avant tout constituée de biens immobiliers. Compte tenu du doublement en moyenne du prix des logements en France, la valeur relative de l’abattement de 100 000 euros applicable en ligne directe a été divisée par deux. La forte différence de traitement fiscal en fonction des liens familiaux s’expliquait par la primauté accordée aux enfants à une époque où la société française était à dominante rurale. Avec l’allongement de l’espérance de vie et avec l’évolution des structures familiales, un moindre écart au niveau des taux selon le lien de filiation pourrait être imaginé.

Au niveau de la transmission des entreprises, le Conseil d’Analyse Économique propose de remettre en cause le dispositif de « pacte Dutreil » qui réduit le montant des droits pour les héritiers qui s’engagent à reprendre l’entreprise. Ce dispositif a été institué pour éviter la revente des entreprises familiales ou leur expatriation. L’objectif est également d’éviter que le paiement de droits élevés impose la distribution d’importants dividendes qui pourraient nuire à l’emploi et à l’investissement. Tous les grands pays se sont dotés de régimes fiscaux visant à pérenniser les entreprises en cas de transmission. Afin d’être plus transparent, il serait possible d’instituer un système de trustee ou de fiducie comme cela existe dans le droit anglo-saxon.

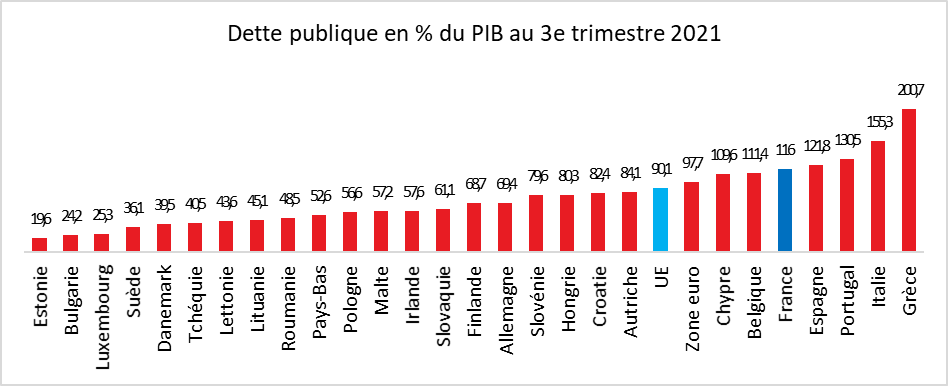

Comment rendre les dettes indolores ?

Avec la crise sanitaire, l’endettement publique a atteint des niveaux sans précédent en période de paix. Les États doivent tous, avec plus ou moins d’acuité, faire face à au remboursement de leurs dettes, sachant que leur effacement serait la plus mauvaise des solutions, voire une issue sans retour. Pour assurer le paiement des dettes, les États disposent de plusieurs moyens, certains étant dits « normaux » et d’autres « cachés » voire « masqués ». Les gouvernements pourront évidemment jouer sur les deux tableaux pour maintenir à flot la solvabilité des États.

Le moyen le plus simple pour un État de rembourser une créance est l’augmentation des impôts qui peut être complétée par la réalisation d’économies budgétaires. Les marges de manœuvre en la matière sont plutôt faibles, en particulier en Europe. Le taux de prélèvements dépasse 40 % du PIB en zone euro et 45 % en France. Il est de 32,5 % au Royaume-Uni, de 30 % au Japon et de 28 % aux États-Unis. La résorption d’une partie des déficits publics issus de la crise des subprimes avait été réalisée par les impôts. Ce recours avait freiné la croissance entre 2011 et 2016. Il avait, en outre, été durement ressenti par les électeurs. Depuis le début de la crise sanitaire, les gouvernements répètent qu’ils n’ont pas l’intention d’augmenter les prélèvements. À défaut de jouer sur les impôts et les cotisations, ils peuvent regarder du côté des impôts dits masqués ou cachés.

Pour résorber la dette, les pouvoirs publics peuvent également profiter de taux d’intérêt à long terme inférieurs au taux de croissance. Dans ce cas, ce sont les détenteurs de créances publiques qui sont mis à contribution. Ils peuvent l’être également par l’inflation qui érode le capital à rembourser. La conjonction faible taux et inflation a été utilisée à maintes reprises. Les pouvoirs publics ont de tout temps eu recours à la création monétaire pour rembourser leurs dettes contribuant ainsi à l’inflation. Ils ont également tendance à peser sur le niveau des taux afin de ne pas freiner l’économie et pour atténuer les charges de remboursement, ce qui alimente également l’inflation.

Depuis 2021, la taxe inflationniste est importante aux États-Unis et en Europe mais, en revanche, pas au Japon où l’inflation reste très faible. Selon Patrick Artus, l’économiste en chef de Natixis, l’inflation et les faibles taux par leurs effets sur les créanciers s’apparentent à des taxes masquées dont le poids atteindrait plus de 15 % du PIB aux États-Unis et au Royaume-Uni et 10 % dans la zone euro. Ces taxes masquées représenteraient ainsi 75 % des impôts normaux aux États-Unis, 50 % au Royaume-Uni, 30 % dans la zone euro et 20 % au Japon.

Les taux bas et l’inflation, les ennemis des épargnants modestes

Les épargnants ne sont pas tous égaux face à la politique monétaire des taux bas et face à l’inflation. Ceux qui ont investi la majorité de leur épargne dans des produits de taux sont perdants. Or, il apparaît que ce sont les ménages les plus modestes qui privilégient ce type de placements. Leur épargne étant avant tout constituée par précaution, ils préfèrent fort logiquement les placements liquides bénéficiant d’une garantie en capital. Ces préférences sont également celles des épargnants les plus âgés. Les épargnants investis en produits de marché et en immobilier sont les gagnants de la politique monétaire accommodante.

Faible rémunération de l’épargne populaire

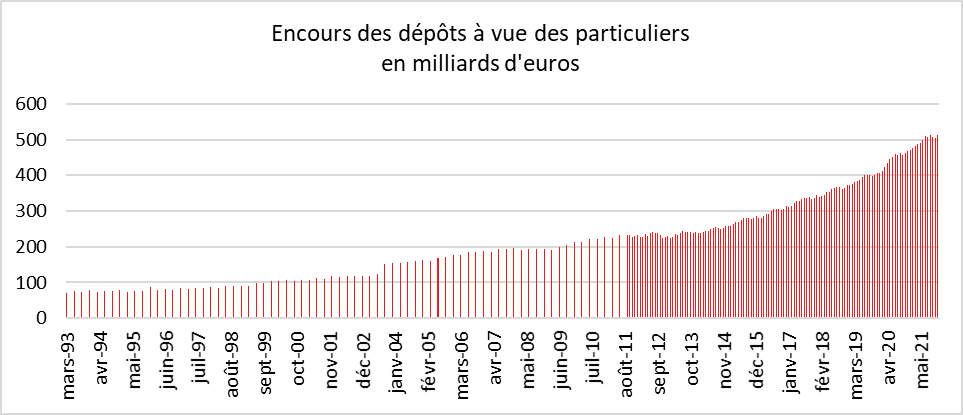

Sur l’ensemble de l’année 2021, l’encours des dépôts à vue des ménages a progressé de 44,198 milliards d’euros. Depuis le début de la crise sanitaire, il a augmenté de 102 milliards d’euros. En vingt ans, la hausse atteint plus de 395 milliards d’euros.

Les ménages modestes (à revenu faible et intermédiaire) laissent une part non négligeable de leur épargne sur leur compte courant ou sur des produits de taux (épargne réglementée et livrets bancaires). Ainsi, l’épargne des 20 % des ménages les plus modestes est placée à plus de 70 % au moins dans des livrets défiscalisés. Seuls 5 % de ces ménages disposent d’un produit d’épargne retraite et 6 % ont acquis des actions, contre respectivement 51 % et 72 % pour les 10 % des ménages les plus aisés. Si 20 % des premiers ont souscrit un contrat d’assurance vie, ils sont 72 % parmi les 10 % les plus aisés. Le montant du patrimoine immobilier est assez logiquement lié aux revenus. Ainsi, les ménages des deux premiers déciles de la distribution des revenus ont en moyenne un patrimoine immobilier de 60 000 euros quand celui du dernier vingtile de la distribution atteint près de 391 000 euros. Pour le 1 % des ménages les plus aisés, le patrimoine immobilier dépasse, en moyenne, un million d’euros.

Une grande partie de l’épargne des ménages est investie sur des produits à faibles taux.

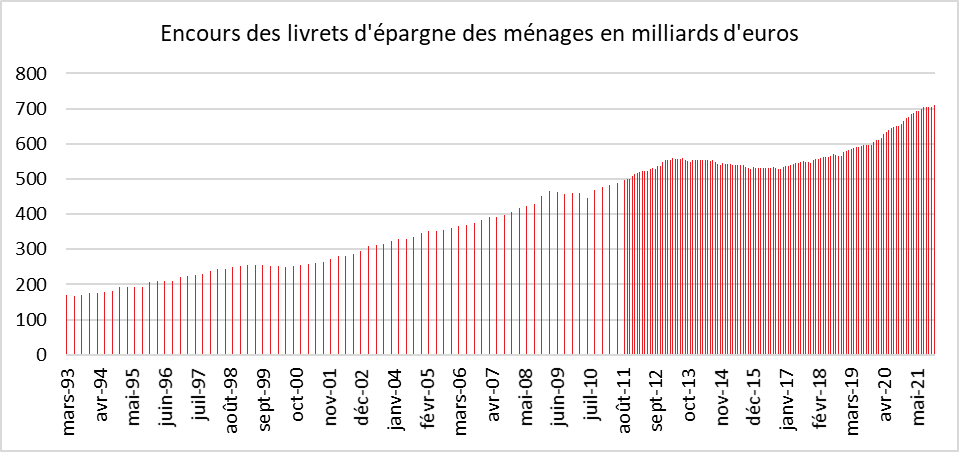

Fin 2021, l’encours des livrets d’épargne s’élevait 710 milliards d’euros. Il a augmenté de 45,5 milliards d’euros l’année dernière et de 100 milliards d’euros depuis le début de la crise sanitaire (mars 2020).

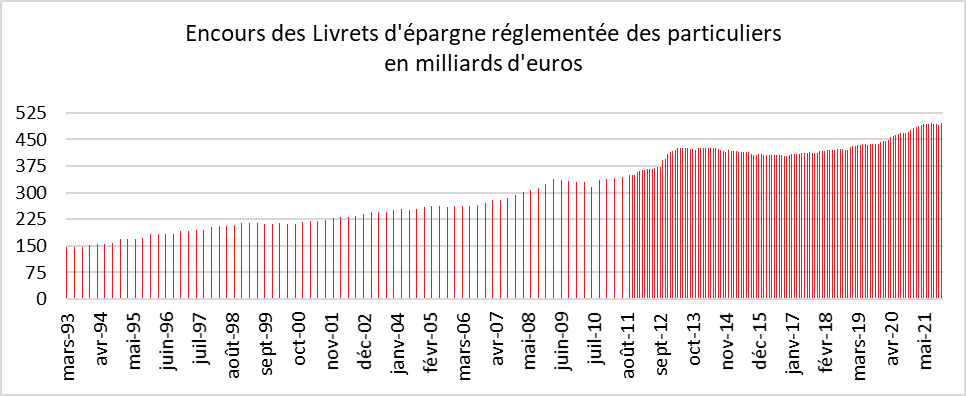

Sur 710 milliards d’euros des livrets d’épargne, 495 milliards d’euros sont logés dans des produits d’épargne réglementés. En décembre 2001, cet encours avoisinait les 228 milliards d’euros.

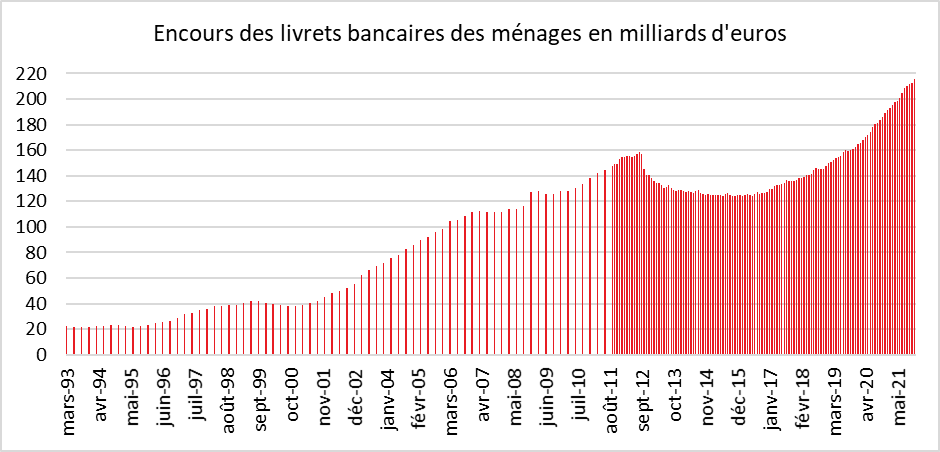

L’encours des livrets bancaires ordinaires fin décembre 2021 était de 215,4 milliards d’euros, ce qui constitue un nouveau record. Depuis le début de la crise sanitaire, il a augmenté de près de 50 milliards d’euros (49,74 milliards d’euros).

Avec les fonds euros des contrats d’assurance vie (1 650 milliards d’euros), les produits de taux représentent donc plus de 2 400 milliards d’euros auxquels il faut ajouter les 510 milliards d’euros déposés sur les comptes courants, soit un total de plus de 2 900 milliards d’euros. Le taux de rendement de cette épargne est voisin de 1 %, ce qui signifie qu’il est fortement négatif en termes réels. Sur une base annuelle, le taux de l’inflation de 2021 a été de 1,6 %. Il sera sans nul doute supérieur à 2 % en 2022.

Les ménages aisés bénéficient de leur côté de la forte valorisation de leur patrimoine immobilier. Certes, cette appréciation ne dégage pas, en soi, des revenus supplémentaires. Un propriétaire dont le prix de la résidence principale a doublé n’enregistre aucun gain sur son niveau de vie. Il faut qu’il encaisse sa plus-value sans la réaffecter dans un bien de même nature pour qu’il puisse engranger un surcroît de revenus. Il n’en demeure pas moins que l’épargne des ménages aisés est davantage investie dans l’investissement immobilier locatif, les actions, le private equity et les unités de compte que celle des autres ménages. La valorisation des opérations de private equity a augmenté de plus de 80 % de 2010 à 2021 (multiples d’EBITDA). Le prix des logements a progressé de près de 40 % en France lors de ces douze dernières années. Le rendement moyen des loyers se situe autour de 4 % quand le taux de dividendes est de 2 %, soit entre deux et quatre fois le rendement des produits de taux.

Par le jeu de la composition de l’épargne, les inégalités patrimoniales ne peuvent que s’accroître avec la combinaison faible taux et inflation en hausse. Un recours à des obligations indexées à l’inflation permettrait de corriger en partie cette situation tout comme une réorientation de l’épargne vers des placements en actions. Cette dernière solution supposerait une prise accrue de risques de la part des ménages dont le patrimoine est faible.