Le Coin de la conjoncture – croissance 2020 – Brexit – moral des ménages – épargne

Les ménages toujours en mode écureuil

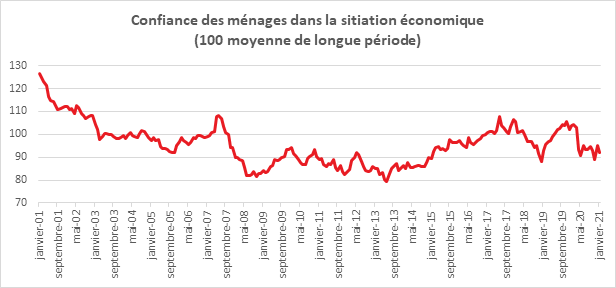

Avec la généralisation du couvre-feu et la menace d’un nouveau reconfinement, les Français sont un peu moins confiants, en janvier qu’en décembre vis-à-vis de la situation économique. En janvier , l’indice de l’INSEE qui mesure la confiance des ménages dans la situation économique se contracte de trois points après le net rebond de décembre. Replie. Cet indice qui la synthétise perd trois points et demeure sous sa moyenne de longue période.

Cercle de l’Epargne – données INSEE

Moins d’achats, plus d’épargne

En janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants diminue. L’indice perd six points et repasse sous sa moyenne de longue période. Ce repli s’explique par une crainte accrue d’une baisse des revenus dans les prochains mois. Le solde d’opinion des ménages relatif à la situation financière future des ménages est en baisse aussi de cinq points. Cet indice repasse en dessous de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée baisse quant à lui de deux points, mais demeure supérieur à sa moyenne de longue période.

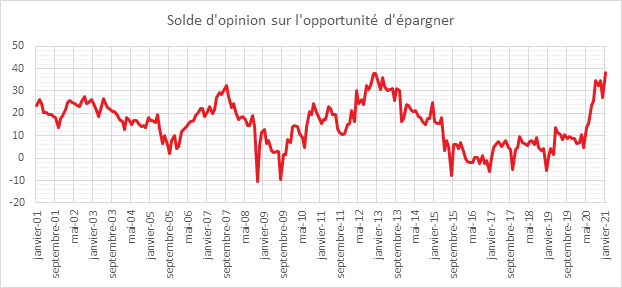

Les ménages souhaitent avant tout épargner, signe manifeste d’une dégradation attendue de la situation économique. En janvier, l’indicateur mesurant la proportion des ménages estimant qu’il est opportun d’épargner augmente de onze points. Il rejoint son niveau de décembre 2012, très proche de son plus haut historique.

Le solde d’opinion des ménages sur leur capacité d’épargne actuelle gagne deux points. En revanche, le solde relatif à leur capacité d’épargne future perd un point. Ces deux soldes se maintiennent bien au-dessus de leur moyenne de longue période.

Cercle de l’Epargne – données INSEE

Les Français pessimistes pour le niveau de vie

En janvier, la part des ménages estimant que le niveau de vie en France s’améliorera au cours des douze prochains mois diminue après avoir nettement rebondi en décembre. Le solde correspondant perd neuf points et s’éloigne à nouveau de sa moyenne de longue période La part des ménages qui considèrent, en revanche, que le niveau de vie en France s’est amélioré au cours des douze derniers mois augmente, d’un point. Le solde correspondant demeure malgré tout bien en dessous de sa moyenne de longue période. Assez logiquement au vu des résultats précédents, les craintes des ménages concernant l’évolution du chômage progressent en janvier. Le solde correspondant gagne huit points et demeure depuis avril 2020 très au-dessus de sa moyenne de longue période.

En janvier, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont aussi nombreux qu’en décembre, le solde correspondant est inchangé et se maintient au-dessus de sa moyenne de longue période. La part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est inchangée aussi. Le solde correspondant se situe nettement en dessous de sa moyenne de longue période.

L’enquête du mois de janvier 2021 de l’INSEE sur le moral des ménages souligne que celui-ci reste conditionné aux flux et reflux de l’épidémie. Le renforcement de l’épargne de précaution traduit la montée des inquiétudes au sein des ménages qui craignent un troisième confinement. Si les pouvoirs publics ont réussi jusqu’à maintenant à préserver le pouvoir d’achat des Français, ces derniers doutent de leur capacité à pérenniser cette situation.

Politique monétaire et inégalités patrimoniales

Avec la crise des subprimes, les banques centrales ont mis en œuvre des politiques monétaires expansives qui ont de fortes incidences sur la valeur des actifs. Elles accentuent le fossé entre les générations et entre les différentes catégories sociales. Peuvent-elles conduire à un mouvement de révolte généralisé qui remettrait en cause les fondements de l’économie de marché ?

Pour sauver les économies, les banques centrales ont abaissé leurs taux d’intérêt ces vingt dernières années dans des proportions inconnues. Au sein de l’OCDE, leurs taux d’intervention sont ainsi passés de 2 à 0 % de 2002 à 2020. Avec le concours des rachats d’obligation qui aplatit la courbe des taux, les États empruntent à moins de 0,5 % en moyenne toujours au sein de l’ODE, contre 4 % en 2002. La base monétaire des banques centrales de l’OCDE est durant cette période passée de 2 500 à 22 500 milliards de dollars. Ces dernières sont à leur corps défendant devenus les béquilles des États. Ainsi, l’encours de dettes publiques détenu par les banques centrales est passé de 1 000 à 14 000 milliards de dollars en vingt ans. Ce soutien monétaire permet aux États de maintenir des déficits publics élevés qui ont dépassé 8 % du PIB l’année dernière. L’augmentation des dépenses publiques ont compensé les effets des crises sur les revenus des ménages. Ainsi, en France, comme dans la majorité des pays européens, la baisse des revenus provoquée par la crise sanitaire a été faible jusqu’à maintenant. Le soutien public a également permis d’éviter les faillites et les destructions d’emploi. Les États ont socialisé une grande partie des revenus des ménages et des entreprises.

Le soutien monétaire massif a des effets négatifs tant sur le plan économique et financier. En anesthésiant la situation économique, il ralentit le processus d’adaptation et de modernisation des économies. Il conduit au maintien d’activités non rentables. Il favorise le gaspillage des ressources financières en faussant l’échelle des valeurs. Avant même la crise sanitaire, l’injection importante de liquidités ne s’accompagnait pas d’une augmentation de l’investissement. Les gains de productivité étaient également orientés à la baisse. Comme quoi l’argent facile à bas coûts n’est pas synonyme d’expansion.

Sur le plan financier, les politique monétaires accommodantes ont provoqué une augmentation des valeurs « actions » et des prix de l’immobilier. Depuis 2002, l’indice boursier a été multiplié par 2,5 pour les pays de l’OCDE quand le prix des maisons l’a été par 1,8. Les acteurs économiques recherchent dans ces placements le rendement qui a disparu dans les obligations. Par ailleurs, la progression du volume des obligations en lien avec l’endettement croissant des États entraîne la hausse du cours des actions et du prix de l’immobilier par rééquilibrage de la valeur des portefeuilles. Entre les différentes classes d’actifs, il y a un rapport relativement constant dans le temps. Si une classe augmente en volume, cela amène un ajustement sur les autres classes qui, à défaut de passer également par le volume, s’effectue à travers les prix.

Cette inflation des actifs immobiliers et boursiers accentue les inégalités patrimoniales. Au sein de l’OCDE, la part du patrimoine détenue par les 1 % les mieux dotés est passée de 29 à 33 % de 2002 à 2020. La valorisation rapide du capital favorise les détenteurs. La marche à franchir pour les non-détenteurs est de plus en plus élevée. Cette situation vaut en particulier pour l’acquisition de la résidence principale par les jeunes actifs. La stagnation des revenus et l’absence d’inflation jouent également un rôle important dans la montée des inégalités patrimoniales. D’autres facteurs doivent être également pris en compte. La population se concentrant au sein des grandes agglomérations, les prix augmentent par déséquilibre entre offre et demande logements. Ce phénomène est renforcé par la rareté du foncier disponible, rareté physique et réglementaire. Par ailleurs, le vieillissement de la population favorise la concentration du patrimoine au profit des plus de 55 ans, les successions intervenant de plus en plus tard.

La progression des inégalités patrimoniales devient un sujet au sein des opinions publiques. Afin de les corriger, en France, certains avancent l’idée de créer un capital jeune qui pourrait s’assimiler à un patrimoine universel reprenant l’esprit du revenu universel. Tout citoyen devrait se voir doter d’un minimum de capital afin d’avoir les moyens de mener à bien ses projets de formation, de création d’entreprise ou de possession de son logement. Récemment, Stanislas Guerini, le délégué général de La République en Marche, a proposé un dispositif en faveur des jeunes qui prendrait la forme d’un prêt de 10 000 euros, avec un montant remboursable sur une période de trente ans, à taux zéro et uniquement pour ceux qui auraient atteint un certain niveau de revenu (plus de 1 800 euros bruts par mois par exemple). Plus de cinq millions de jeunes entre 18 et 25 ans pourraient bénéficier en France de ce capital. Cette somme serait censée servir à payer des frais de scolarité, à financer un logement étudiant ou à créer une entreprise. Le coût évalué se situerait en fonction des éventuels remboursements entre 500 millions et 3 milliards d’euros par an. Plusieurs pays comme le Royaume-Uni ou la Suède ont entrepris d’expérimenter des dispositifs similaires. D’autres pistes pourraient être retenues comme l’amélioration du régime des donations. À ce titre, le Gouvernement pourrait inciter ceux qui ont épargné depuis le mois de mars 2020 avec la crise « Covid » de transmettre en franchise de droits à leurs enfants ou petits-enfants dans la limite de 50 000 ou 70 000 euros. De manière plus globale, il faudrait peut-être revenir à la règle des 10 ans et non des 15 ans en ce qui concerne l’application des abattements pour les donations. Des mesures pourraient être imaginées en cas de transferts qui viseraient à faciliter l’achat de la résidence principale ou la création d’une entreprise par les enfants ou les petits-enfants.

Chronique d’un report attendu de la reprise en zone euro

Les États européens sont durement touchés par la deuxième vague (à moins que cela ne soit la troisième) de l’épidémie de Covid-19. La liste des pays pratiquant des confinements s’allonge de jour en jour. L’Allemagne, le Royaume-Uni, l’Irlande, l’Autriche, le Danemark, le Portugal, le Danemark, la Grèce, la Roumanie, la Hongrie et la Lituanie ont franchi le cap. Les pays ferment leurs frontières. Les vols internationaux se réduisent au strict minimum depuis l’apparition des variants. L’Espagne a quant-à-elle annoncé qu’elle rejetait l’idée d’un nouveau confinement en raison de son coût économique.

Dans le cas d’un nouveau confinement en France, le montant des aides d’urgence (fonds de solidarité, chômage partiel, exonération de charges sociales) passerait de 6 à 15/20 milliards d’euros auxquels il conviendrait d’ajouter les pertes de recettes. La direction du Trésor a calculé qu’un tel scénario pourrait entraîner une perte d’activité mensuelle comprise entre 10 % et 18 % en fonction des contraintes retenues. Le premier confinement avait provoqué une contraction de l’activité de 30 % et le deuxième de 12 %. Si les écoles étaient amenées à fermer, la perte d’activité liée à cette mesure est évaluée à au moins 5 points. Un mois de confinement comme celui de novembre entraîne une diminution du PIB d’un point. Dans le contexte actuel, l’objectif de croissance de 6 % devient de plus en plus difficile à atteindre même si, en 2020, le rebond du troisième trimestre a été plus important que prévu.

Le gouvernement allemand a, de son côté, abaissé à 3 % sa prévision de croissance économique pour 2021 quand il espérait un taux de 4,4 % à la fin de l’année dernière. En 2020, l’économie allemande s’est contractée de 5 %. Le pays n’avait connu, en 75 ans, qu’une seule chute plus forte encore de l’activité, celle de 5,7 % subie en 2009 à cause de la crise financière mondiale. Le moral des entreprises allemandes a atteint à son plus bas niveau depuis six mois en janvier, selon l’institut Ifo qui a indiqué toutefois que le sentiment des exportateurs dans le secteur industriel s’améliorait. Le moral des ménages a quant à lui reculé pour le quatrième mois consécutif, l’indice calculé par l’institut GfK ressortant à -15,6 pour février contre -7,5 pour janvier.

Le FMI a révisé à la baisse ses prévisions pour la zone euro mais reste confiant dans les capacités de rebond de l’économie mondiale. Il espère que l’épidémie pourra être jugulée au cours du premier semestre même s’il estime que la multiplication des variants constitue un réel danger pour la reprise espérée de l’économie. L’organisation internationale a ainsi revu à la hausse ses prévisions pour 2021 avec une croissance pour l’économie mondiale de 5,5 % en 2021 et de 4,2 % en 2022. En 2020, le PIB mondial a reculé de 3,5 %, soit près d’un point de moins que prévu grâce au fort rebond enregistré au troisième trimestre. Dans les prochains mois, la situation économique divergera selon les pays en fonction de l’accès aux vaccins et des mesures de soutien prises par les pouvoirs publics. Le FMI estime, sans surprise, que les restrictions sanitaires importantes au premier trimestre pèseront sur la croissance mais comme en 2020, le rebond pourrait être rapide et important. En 2020, les économistes de l’organisation internationale ont été agréablement surpris par la puissance de la reprise au cours du troisième trimestre. La consommation privée de biens a retrouvé rapidement son niveau d’avant crise. L’investissement est resté néanmoins en retrait sauf en Chine. Le FMI fait le pari que les pays avancés et les pays émergents les plus développés auront vacciné une grande partie de leur population avant la fin de l’été. La couverture vaccinale pourrait être mondiale avant la fin de l’année 2022. Il espère que des thérapies pourront être développées d’ici le milieu de l’année 2022. D’ici là, l’organisation internationale concède que plusieurs périodes de confinement puissent être nécessaires pour endiguer une résurgence de l’épidémie.

L’année 2021 restera marquée par le maintien du soutien public à l’économie même si le montant des déficits devrait diminuer grâce à l’amélioration des recettes générée par la reprise. Le maintien d’une politique monétaire accommodante réduira le coût des emprunts tant pour les secteurs privé et public en 2021 et 2022. Avec la reprise annoncée, les cours des produits de base seront orientés à la hausse. Ceux du pétrole devraient progresser de 20 % par rapport à leur niveau moyen de 2020 tout en restant inférieurs celui de 2019.

Pour le FMI, l’inflation resterait faible en 2021 et 2022. Dans les pays avancés, elle devrait généralement rester en deçà des objectifs des banques centrales, à 1,5 %. Dans les pays émergents et les pays en développement, l’inflation devrait très légèrement dépasser 4 %, soit moins que la moyenne passée de ces pays. Après une baisse en 2020, le commerce international de biens devrait enregistrer une progression de 8 % en 2021 et de 6 % en 2022. Le commerce des services devrait toutefois se relever plus lentement que celui des marchandises, car le tourisme transfrontalier et les voyages d’affaires resteront en repli tant que de foyers infectieux resteront présents.

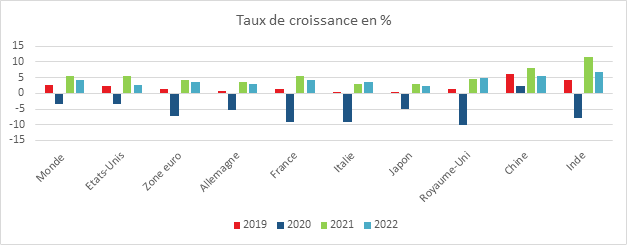

Pour contrer les effets économiques de l’épidémie, les pays avancés disposent d’un arsenal important de mesures prenant la forme d’aides directes et de prêts, aidés en cela par les politiques monétaires expansives de banques centrales. Les pertes de production et de revenus sont bien plus faibles qu’au sein des pays émergents ou en développement. Au sein des pays de l’OCDE, des écarts importants sont soulignés. Ainsi aux États-Unis, au Canada ou au Japon, d’ici la fin de l’année, les niveaux d’activité devraient être proches de ceux de 2019. Pour la zone euro, le retour à la normale est décalé à 2022. Ce décalage dans le temps s’explique par la nature des mesures de soutien, la violence de l’épidémie et des restrictions décidées ainsi que par le comportement des populations. Le taux de croissance devrait être de 5,4 % aux États-Unis en 2021, contre 4,2 % pour la zone euro. La France, après avoir connu un recul de son PIB de 8,3 % en 2020, devrait enregistrer un rebond de 5,5 % en 2021. Le Royaume-Uni qui doit gérer concomitamment l’épidémie et le Brexit n’enregistrerait qu’une croissance de 4,5 % en 2021 après un recul de 10 % en 2020.

La Chine devrait continuer à connaître une forte reprise grâce au dynamisme des exportations et de l’investissement. Le taux de croissance devrait dépasser cette année 8 %. L’Inde qui a été économiquement touchée en 2020 avec un recul de son PIB de 8 points devrait connaître un des plus forts taux de croissance à l’échelle mondiale avec un gain de 11 %. Les pays émergents dépendant du pétrole et du tourisme seront fortement pénalisés en 2021. La pandémie pourrait effacer les progrès engrangés ces vingt dernières années en matière de réduction de la pauvreté au sein des pays en développement. Près de 90 millions de personnes devraient tomber sous le seuil d’extrême pauvreté d’ici la fin de l’année 2021.

Cercle de l’Epargne – données FMI

Pour 2021, le FMI a redressé la croissance des États-Unis de 2 points par rapport prévisions initiales d’octobre 2020, en raison du maintien de la forte dynamique observée au deuxième semestre 2020 et du soutien supplémentaire apporté par le train de mesures budgétaires adopté en décembre. De même, la révision à la hausse de 0,8 point s’agissant des prévisions pour le Japon en 2021 s’explique principalement par l’impulsion supplémentaire due aux mesures budgétaires promulguées fin 2020. En revanche, pour la zone euro, le FMI a révisé à la baisse ses prévisions de croissance.

Parmi les facteurs jouant en faveur de la reprise, le FMI évoque l’accord commercial entre le Royaume-Uni et l’Union européenne ainsi que le lancement de la vaccination dans de nombreux pays y compris au sein de pays émergents. Plusieurs risques sont répertoriés par l’organisation internationale dont l’apparition de variants, la moindre acceptabilité des restrictions sanitaires par les populations, la montée des inégalités, la multiplication des faillites d’entreprise et une crispation sur le plan financier. Le FMI souligne la menace de surendettement à laquelle pourraient être confrontés des pays en développement. Une coopération internationale est réclamée afin d’éviter une déstabilisation de nombreux pays pauvres dans les prochains mois. Dans ce contexte très incertain, les prévisions de croissance pourraient, selon les économistes du FMI, varier de + ou -1 point.

Le Royaume-Uni, un passager clandestin ?

Après l’accord conclu à la fin de décembre 2020, le Royaume-Uni pourra accéder librement au marché unique européen à condition de conserver des normes voisines de celles de l’Union. Il pourra ainsi bénéficier des avantages du marché unique sans subir un certain nombre de contraintes.

L’accord signé au mois de décembre 2020 permet au Royaume-Uni de conserver l’accès au marché unique européen en ce qui concerne une grande partie des biens. Ce point est important pour le Royaume-Uni qui dépend des autres pays européens pour ses échanges extérieurs. Les exportations à destination des 27 pays de l’Union européenne représentent 50 % des exportations totales et 7 % du PIB britannique. Leur poids est en baisse constante depuis 2002 (respectivement 62 et 9 %). 53 % des importations britanniques proviennent de l’Union. Sans accès au marché commun, l’application des tarifs douaniers aurait entraîné une majoration moyenne de 20 % des prix dont les effets auraient été plus concentrés au Royaume-Uni. L’Union européenne reste le premier marché commercial du monde avec 450 millions d’habitants. Le Royaume-Uni est censé conserver des normes industrielles et sanitaires compatibles avec celles de l’Union. La garantie est relative car elle ne joue que pour les normes en vigueur au moment de la signature de l’accord. Le Royaume-Uni réalise une bonne opération en pouvant entrer dans le marché unique sans s’acquitter de droits d’entrée comme la Norvège, l’Islande ou le Lichtenstein dans le cadre de l’accord Union Européenne/Espace Économique Européen. Le Royaume-Uni pourra même indirectement profiter de la force de négociation commerciale de l’Union. Les accords commerciaux que signera l’Union pourront facilement s’appliquer aux marchandises britanniques par effet d’assimilation.

Les Britanniques pourront décider de participer, à la carte, à certains projets européens (spatial, sécurité ou défense par exemple) sans devoir financer des programmes pour lesquels ils n’ont pas d’appétence. En revanche, ils n’auront évidemment pas accès au plan de relance même si indirectement ils pourront en profiter à travers l’augmentation de la demande au sein du marché intérieur.

Le Royaume-Uni entend bénéficier du marché unique en se trouvant à sa marge. Son positionnement ressemble à celui du Canada par rapport aux États-Unis ou du Vietnam, de la Malaisie ou de la Thaïlande par rapport à la Chine. Le Royaume-Uni disposera d’une marge relative de liberté sur le plan budgétaire, monétaire et réglementaire. La liberté ne sera pas totale, une dépréciation trop forte de la livre sterling diminuerait le pouvoir d’achat des Britanniques. Le Royaume-Uni détenant un des plus importants déficits commerciaux, doit veiller à ses réserves de changes et maintenir ou plutôt améliorer sa compétitivité. Il espère s’affranchir de certaines règles communautaires en matière de concurrence voire de subventions même si Boris Johnson a pris l’engagement de ne pas contrevenir aux principes communautaires en la matière. Le succès du Brexit suppose que la City reste la City et soit une véritable place offshore de l’Europe. Le manque d’unité au sein des États membres afin de créer un véritable espace financier unifié constitue un atout pour le Royaume-Uni. Face à Londres, les Européens devraient accepter la création d’un pôle financier, ce qui supposerait d’arbitrer entre Francfort, Amsterdam, Paris et Milan. Même si cela ne signifie pas une concentration dans un même lieu de toutes les structures financières, cela suppose, au moins, des avancées au niveau des réglementations et de la fiscalité.