Le Coin de la Conjoncture – croissance – inflation – zone euro

Croissance, es-tu là ?

Après une contraction du PIB de 8,2 % en 2020, la Banque de France espère une croissance de 5,5 % sur l’ensemble de l’année 2021 avec un redémarrage réel qui interviendrait au cours du second semestre grâce à la progression de la vaccination permettant la levée progressive des restrictions sanitaires. La moindre progression sur le premier semestre 2021 serait compensée à la fois par la meilleure résistance de l’activité fin 2020 et par une activité plus dynamique au second semestre 2021. Le rebond se prolongerait en 2022, avec une croissance du PIB de 4 %. Le niveau d’activité d’avant crise serait récupéré au milieu de l’année prochaine. Cette prévision a été réalisée avant les annonces du Premier Ministre du jeudi 18 mars 2021 qui aboutissent à confiner près du tiers de la population qui réalise 42 % du PIB national.

2020, un recul sans précédent mais moins important que prévu

Le recul moindre que prévu du PIB en 2020 (-8,2 %) est imputable à un moins mauvais quatrième trimestre. La contraction de l’activité n’a été que de 1,4 point malgré le deuxième confinement quand elle était attendue à plus de deux points. Le caractère moins strict des mesures sanitaires et l’adaptation des entreprises ainsi que des ménages à cet environnement contraint, ont permis de réduire considérablement son effet sur l’économie. La consommation des ménages a certes diminué au quatrième trimestre de 5,4 % mais l’investissement des ménages a progressé de +4,2 % et celui des entreprises de +0,9 %. Par ailleurs, les exportations ont augmenté de 5,8 %.

2021, des prévisions à corriger

Pour établir ses prévisions de mois de mars, la Banque de France n’a pas pris en compte les effets induits sur la demande française du récent plan américain de 1900 milliards de dollars, ni les conséquences du nouveau confinement. Pour la Banque de France, la consommation à mi-2021 devrait être encore inférieure de 6 % à son niveau de la fin 2019. Par voie de conséquence, le taux d’épargne des ménages resterait élevé au premier semestre 2021, comme au second semestre 2020. Le surplus d’épargne financière des ménages accumulée depuis mars 2020 continuerait donc d’augmenter jusqu’à la mi-2021 et atteindrait un pic autour de 165 milliards d’euros fin 2021, après 110 milliards d’euros fin 2020. La Banque de France estime que le taux d’épargne baisserait alors nettement, pour repasser au-dessous de son niveau d’avant-crise au cours de l’année 2022.

La demande intérieure devrait être soutenue grâce aux dépenses publiques avec la mise en place du plan de relance. Ce dernier soutiendrait l’investissement des administrations publiques et des entreprises. Une amélioration de la demande extérieure adressée à la France est attendue même si la léthargie du marché aéronautique sera un handicap. En 2021, le commerce extérieur devrait contribuer positivement à la croissance, après une contribution très négative en 2020 (-1,5 point de pourcentage). Elle redeviendrait, selon la Banque de France, provisoirement négative en 2022 du fait d’un pic d’importations dans le sillage du rebond de la consommation des ménages, puis à peu près nulle en 2023.

Avec les mesures de confinement décidées mi-mars, la croissance pourrait être nulle voire légèrement négative sur le premier semestre quand le gain espéré initialement était de 1 à 2 points. La Banque de France fait le pari que l’amplification de la couverture vaccinale favorisera la reprise au cours du second semestre. Cette année, la croissance devrait se situer entre 4,5 et 5,5 points. La relance américaine devrait compenser les pertes générées par les nouvelles mesures sanitaires, avec une augmentation de la demande extérieure. En 2022, la croissance devrait s’élever à au moins 4 %. Le retour à l’activité de 2019 serait néanmoins légèrement décalé entre la mi 2022 et le début 2023 même si, en la matière, la prudence est de mise. Les très bons résultats du troisième trimestre 2020 ont surpris les observateurs et avaient démontré la résilience des économies, notamment celle de la France. Les économistes de la Banque de France soulignent que la reprise sera facilitée par le maintien du pouvoir d’achat des ménages durant la crise grâce aux différents dispositifs d’aides mis en place par les pouvoirs publics. Ils indiquent dans leur note de conjoncture que la dégradation de l’emploi pourrait être inférieure à celle qui était attendue il y a encore quelques mois. Le taux de chômage pourrait augmenter d’ici la fin de l’année pour atteindre près de 9,5 %, ce qui resterait inférieur au niveau de la crise de 2008/2009. Le taux de chômage repasserait au-dessous de 9 % fin 2022. Les pertes d’emplois ont été relativement contenues en 2020 au regard de la chute du PIB, avec un recul de -1,4 % sur un an fin 2020, soit -400 000 emplois (au sens des comptes nationaux trimestriels). Pour la Banque de France, l’inflation serait assez volatile en 2021, évoluant entre 0,5 % et 1,5 % en glissement annuel, mais resterait très modérée sur l’ensemble de notre horizon de projection, autour de 1%, en moyenne.

Des déficits publics qui resteront élevés très longtemps

Avec le maintien des mesures d’urgence du fait du maintien des restrictions sanitaires et la montée en charge du plan de relance, le déficit devrait dépasser 7 % du PIB en 2021 après -8 % en 2020. Le rapport de Jean Arthuis, Président de la commission sur l’avenir des finances publiques, prévoit un déficit public qui restera supérieur à 3 % du PIB jusqu’en 2030. Pour la Banque de France, le ratio de dette continuerait à augmenter après le niveau élevé atteint en 2020 (113 % du PIB) de 2021 à 2023 malgré la croissance du PIB. Selon le rapport de Jean Arthuis, il pourrait atteindre, 130 % en 2030.

Un scénario fragile

Le scénario économique des prochains mois reste très dépendant de l’évolution de l’épidémie qui semble connaître une troisième vague, pour le moment centrée sur l’Europe. Une course de de vitesse s’engage entre la vaccination et le virus. Les goulots de production des vaccins et les doutes sur leur efficacité seront des sujets clefs de ces prochaines semaines. Pour obtenir de réels résultats, le taux de couverture de la vaccination doit atteindre au moins 60 % de la population active. Compte tenu des livraisons, en Europe, ces taux ne seront atteints, toute chose étant égale par ailleurs, qu’à la fin de l’été, ce qui pourrait peser sur la saison touristique.

Retour de l’inflation, des anticipations pas toujours confirmées

Avec l’annonce du plan de relance de Joe Biden aux États-Unis, une accélération de l’inflation serait inévitable. Largement partagée, cette appréciation conduit à l’augmentation des taux d’intérêt. Dans le passé, les anticipations d’inflation ont-elles toujours été vérifiées ?

Les investisseurs anticipent une inflation inférieure à 2,5 % aux États-Unis dans les prochaines années. Cette hausse des prix anticipée s’explique par l’adoption de plans de relance dont le montant est supérieur en termes de PIB à la contraction enregistrée en 2020 et au maintien d’une politique monétaire expansionniste. Le déficit public américain qui était, ces dernières années, de -4 % du PIB a dépassé 15 % en 2020 et devrait être du même ordre en 2021. Lors de ces douze derniers mois, la base monétaire aux États-Unis est passé de 4 000 à 7 500 milliards de dollars.

L’inflation sous-jacente (inflation hors prix des produits à forte volatilité) progresse peu en raison notamment de l’existence d’un fort sous-emploi. Elle se situait en février 2021 à 1,5 % contre 2,2 % avant la crise. Aux États-Unis, le taux d’emploi est passé de 2019 à 2021 de 78 à 74 % et le taux de participation au marché de l’emploi de 82 à 79 % sur la même période. Lors de la précédente crise, celle des subprimes, il a fallu six ans pour retrouver le niveau d’avant-crise en matière d’emploi.

Depuis le début du siècle, l’inflation anticipée est fréquemment supérieure à celle effectivement constatée. Ce fut le cas de 2004 à 2005, de 2009 à 2014 et de 2017 à 2021. Les périodes intermédiaires sont marquées par des corrections, l’inflation anticipée prenant en compte l’inflation effective passée. La corrélation est faible entre inflation anticipée et inflation.

La zone euro face à la divergence des États membres

Ces vingt dernières années, la zone euro a connu un processus de spécialisation au sein des États membres. Les pays à vocation industrielle l’ont renforcé quand ceux dont le cœur d’activité était tertiaire ont fait de même. Il en résulte une divergence des économies qui n’est pas spécifique à l’Europe, le même phénomène étant constaté à l’intérieur des États-Unis. Le plan de relance et le processus de relocalisation de certaines activités pourraient accentuer un peu plus la spécialisation des États membres, ce qui pourrait provoquer des tensions en leur sein.

L’unification monétaire, mise en œuvre à compter de 1999, a fait disparaître le risque de change, permettant une exploitation complète des avantages comparatifs. En vingt ans, le poids de la valeur ajoutée dans l’industrie manufacturière est passé de 19 à 20 % du PIB, en Allemagne, de 16 à 15 % en Italie, de 14 à 12 % en Espagne et de 11 à 10 % en France. En contrepartie, l’Italie, l’Espagne, la Grèce et la France se sont spécialisées dans le tourisme, ce qui a généré un solde positif croissant de 1999 à 2019 au niveau de la balance des paiements courants.

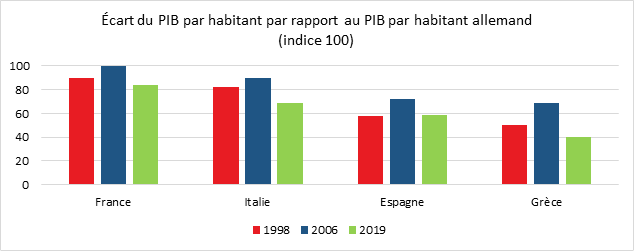

Cette divergence sur le plan des activités entraîne celle des revenus. Sur ces vingt dernières années, l’écart de PIB par habitant avec l’Allemagne est passé de 10 à 15 points pour la France, de 20 à 30 points pour l’Italie et de 50 à 60 points pour la Grèce.

Cercle de l’Épargne

Aux États-Unis, des écarts sont également constatés au niveau des PIB par habitant des différents États fédérés. Le rapport est de 1 à plus de 2 entre l’État du Mississipi (40 000 dollars en 2019) et l’État de New York (90 000 dollars). Onze États fédérés américains ont un PIB par habitant supérieur à 70 000 dollars quand dix ont un PIB par habitant inférieur ou égal à 50 000 dollars. Le fédéralisme est pourtant bien plus puissant aux États-Unis qu’en Europe. Les dépenses fédérales représentent 22 % du PIB hors période de crise quand, au sein de l’Union européenne, elles ne s’élèvent qu’à 1,2 % du PIB (environ 1 000 milliards d’euros, soit moins que le montant global des dépenses publiques françaises). L’absence de système de correction des inégalités ne pourra qu’accentuer, à terme, l’hétérogénéité des revenus la zone euro.

Pour limiter la divergence des revenus au sein de l’Union européenne, les pouvoirs publics devraient mettre en œuvre des plans de relocalisation et de développement des industries stratégiques au sein des États qui en sont pour le moment démunis. Les secteurs concernés sont les médicaments, l’électronique, l’informatique, les batteries, les éoliennes, les robots, les objets connectés, l’armement, etc. Naturellement, ces industries s’implanteront non pas en France, en Italie ou en Espagne mais dans les pays où se trouvent les avantages comparatifs en particulier au niveau des compétences (Allemagne, République tchèque, Europe du Nord).

La production d’éoliennes est en Europe concentrée au Danemark et en Allemagne. L’Espagne se classe en troisième production grâce à la présence de l’entreprise allemande Siemens. Au sein des autres États membres, cette activité est marginale. Pour la pharmacie, la répartition est plus égalitaire. Les technologies de l’information et de la communication sont plus présentes en Allemagne et en France que dans les autres pays.

Malgré quelques projets en cours de développement, les

semi-conducteurs et les batteries électriques ne sont pratiquement pas produits

en Europe. Si les autorités européennes n’arrivent pas à inciter à une

diffusion des activités industrielles dites stratégiques au sein de l’ensemble

du territoire de l’Union, en réaction, plusieurs pays pourraient s’engager dans

des plans de développement national avec des risques de tensions internes car

ils seront tentés de prendre des mesures protectionnistes remettant en cause le

bon fonctionnement du marché unique.