Le Coin de la Conjoncture – croissance –

Les inégalités, de nouvelles solutions pour les réduire ?

La France se caractérise par des inégalités après impôts et prestations sociales faibles et stables. Le ressenti de la population est, pourtant, tout autre. La progression limitée des salaires et la hausse des dépenses préengagées expliquent l’écart entre les statistiques et l’appréciation des Français. Le poids croissant des dépenses de logements et de transports est de plus en plus mal supporté.

Les inégalités de revenus après redistribution sont en France parmi les plus faibles de l’OCDE. L’indice de Gini qui les mesure est, en 2018, de 0,3 en France, contre 0,36 pour les pays de l’OCDE hors France. Avant redistribution (impôts et prestations sociales), les inégalités sont, en revanche, élevées en France. L’indice Gini est de 0,53, contre 0,50 % pour les autres pays de l’OCDE. En vingt ans, il a augmenté de 0,06 point en France, contre 0,03 point pour l’OCDE hors France. Le faible taux d’emploi en France, s’accompagnant d’un chômage élevé, explique le niveau important des inégalités avant redistribution. Le taux d’emploi est en France de 67 %, soit nettement en-dessous de celui des autres grands pays de l’OCDE (plus de 75 % en Allemagne, au Japon, en Suède ou au Royaume-Uni). Il y a une corrélation entre taux d’emploi et inégalités avant redistribution : plus le premier est élevé, plus second est faible. Les États-Unis ont un taux d’emploi autour de 70 % et un indice d’inégalité important. À la différence de la France, cette situation n’est pas corrigée par les transferts sociaux.

La demande de réduction des inégalités demeure forte en France. De nombreux candidats développent des promesses allant dans ce sens. L’instauration d’un revenu minimum pour les jeunes, la prise en charge des dépenses d’énergie, l’amélioration du pouvoir d’achat des ménages à revenu modeste en réduisant les charges, etc. sont autant de mesures qui augmentent la redistribution sociale avec comme conséquence un risque d’augmentation à terme des prélèvements. Or, les prélèvements obligatoires sont déjà à un niveau très élevé. Les impôts et les cotisations acquittées en France par les entreprises sont 7 points au-dessus de la moyenne de la zone euro (hors France) et près de 12 points au-dessus de la moyenne de l’OCDE (hors France). Ils représentent 21 % du PIB, contre 10 % au sein de l’OCDE.

Si la France a réussi par les prestations sociales à atténuer les inégalités de revenus, il n’en est pas de même en ce qui concerne le patrimoine. La part du capital détenue par les 1 % des personnes les mieux dotés en la matière représente 27 % du patrimoine total quand la part des revenus perçus par les 1 % des Français les mieux rémunérés représente 10 % de l’ensemble des revenus. Si pour ces derniers, la répartition est relativement stable depuis une vingtaine d’années, il n’en est pas de même pour le patrimoine où avec l’appréciation de la valeur des actions et des logements, une concentration en faveur des plus riches est constatée. De 1997 à 2021, les prix des logements et le cours des actions ont plus que doublé. L’augmentation des prix de l’immobilier génère des effets en chaîne sur les inégalités. En rendant difficile l’accès au logement au sein des grandes agglomérations, elle empêche notamment les jeunes actifs d’accéder à des emplois mieux rémunérés, ce qui les pénalise, par voie de conséquence, pour la constitution d’un patrimoine. En n’ayant pas pu acheter un logement au début de leur carrière, les prix augmentant, la marche à franchir pour les primo-accédants est de plus en plus élevée. Cette situation explique, en partie, la stagnation du nombre de propriétaires de résidence principale depuis une dizaine d’années. L’élévation des prix de l’immobilier au cœur des grandes agglomérations mais aussi au sein des territoires à forte attractivité touristique créent des tensions sociales de plus en plus fortes. En Corse, les résidents éprouvent de plus en plus de difficultés à se loger à Ajaccio ou à Bastia, ces deux villes concentrant une part croissante des emplois insulaires. Les résidents sont contraints d’habiter de plus en plus loin du cœur des agglomérations, ce qui accroît leur budget transports. Un sentiment d’exclusion immobilière se développe en France comme au sein des États membres de l’Union européenne. À Berlin, un mouvement de contestation est né après la forte augmentation des prix.

Face à la montée des inégalités patrimoniales, certains estiment qu’une solution fiscale s’impose quand d’autres prônent une diffusion plus large des éléments du patrimoine. L’option fiscale passe par exemple par la réintroduction de l’ISF ou par un durcissement des droits de succession. Pour favoriser la diffusion du patrimoine sur les jeunes générations, un allègement des droits de donation a été envisagé. Le Gouvernement n’a pas souhaité s’engager dans cette voie par crainte que cette mesure soit perçue comme une aide en faveur des familles déjà bien dotées en patrimoine. La taxation accrue des plus-values est également évoquée.

Une meilleure répartition du patrimoine au sein des ménages peut également passer par un accès facilité à la propriété. Une révision des règles d’urbanisme avec un élargissement du foncier disponible seraient envisageable. Les primo-acquéreurs pourraient disposer d’aides plus importantes mais cela pourrait conduire, comme l’a souligné la Cour des Comptes à augmenter les prix de construction, les entreprises intégrant le montant des aides dans leurs prix. Une modernisation des processus de construction pourrait, a contrario, faire baisser les prix.

Au niveau du patrimoine financier, une relance de l’épargne salariale (participation et intéressement) ainsi qu’un nouvel essor de la distribution d’actions aux salariés sont des mesures proposées par certains candidats à l’élection présidentielle. Actuellement, 49 % des Français se situant dans le dernier décile des revenus détiennent des actions (en direct, sous formes d’unités de compte ou de parts d’OPC), contre 18 % pour ceux se situant du 4e au 6e décile de revenus et 9,7 % pour ceux se situant dans les deux premiers déciles de revenus. Pour les 1 % les Français ayant les revenus les plus élevés, la part des valeurs mobilières représente 14,5 % de leur patrimoine, contre 4,5 % pour ceux qui se classent, en termes de revenus, entre le 95e et le 99e centile et moins de 1 % pour ceux se classant du premier au troisième décile. La création de fonds de pension permettrait également de mieux diffuser les actions au sein de la population française. Cette voie a été longtemps ignorée pour des raisons idéologiques. La loi PACTE avec la création du Plan d’Épargne Retraite, facilite la possession d’actions pour constituer des compléments de revenus ou de capital pour la retraite. La mise en place de PER au sein des branches professionnelles pourrait contribuer à une diffusion accrue des valeurs mobilières.

À défaut de jouer sur la fiscalité ou sur l’accès au patrimoine, des économistes proposent de doter les jeunes d’un capital minimum qui pourrait être affecté au financement des études, à l’acquisition d’un logement ou au lancement d’une entreprise. Ce capital minimum viserait à garantir une égalité des chances.

Les salariés, la crise « covid » et l’inflation, un match qui n’est pas joué d’avance ?

La persistance de l’inflation au-delà du printemps 2022 dépendra de l’évolution du cours du pétrole et de la capacité de négociation des salariés. Le maintien de goulets d’étranglement au niveau de l’emploi pourrait modifier le rapport de force entre salariés et employeurs dans un contexte de faible taux de participation.

L’inflation enregistre, au sein des pays de l’OCDE, des taux inconnus depuis une quarantaine d’années. Sur un an, le prix du baril de pétrole Brent a augmenté de près de 50 %. Pour les métaux non précieux, l’augmentation est de près 80 % et celle des produits agricoles de près de 50 %. Le taux d’inflation a dépassé 6 % aux États-Unis, 4 % au Royaume-Uni et au sein de la zone euro. Au Japon, l’inflation demeure, en revanche, inférieure à 2 %.

Les pénuries de main d’œuvre se multiplient au sein de tous les pays de l’OCDE. Aux États-Unis, plus de 50 % des entreprises sont confrontées à ce problème. Il en est de même désormais en France. Dans plusieurs secteurs, depuis la crise covid, des anciens salariés qui étaient en contrats précaires refusent de revenir en raison de la pénibilité des tâches et du faible niveau des rémunérations (hébergement – restauration, bâtiment, transports, parcs de loisirs, etc.). Actuellement les augmentations des salaires ne compensent pas les effets de la progression des prix des biens de consommation et en particulier de l’énergie confirmant un rapport de force en défaveur des salariés. Cette situation met en exergue la répartition constatée de la valeur ajoutée depuis une vingtaine d’années. À l’exception de la France et de l’Italie, les salaires ont, au sein de l’OCDE, progressé moins vite que les gains de productivité. Aux États-Unis, de 2002 à 2021, les salaires réels ont augmenté de 12 %, contre +42 % pour la productivité par tête. Pour la zone euro et le Japon, l’écart entre les deux variables sont plus faibles, respectivement 2 et 6 points. Il convient de souligner que sur vingt ans, le salaire réel a baissé au Japon.

Le pouvoir de négociation des salariés a diminué durant ces trente dernières années en lien avec la désindustrialisation et la tertiarisation. La moindre concentration des salariés sur un même lieu constitue également un facteur ne contribuant pas à la cristallisation des revendications. Le niveau élevé du chômage a également joué un rôle en la matière tout comme, plus récemment, l’ubérisation de l’économie. La crise sanitaire a toutefois révélé les problèmes que rencontrent les actifs travaillant en tant que micro-entrepreneurs tout comme ceux qui exercent des activités pénibles mal rémunérés. Au sein de plusieurs pays, Uber a été contraint de modifier ses contrats voire de salarier certains des chauffeurs. La stagnation puis la diminution du nombre de personnes en âge de travailler au sein des pays de l’OCDE pourrait également changer la donne. La baisse du taux de participation au monde de l’emploi pourrait également accroître les pénuries de main d’œuvre. L’épidémie a conduit de nombreux actifs à se mettre en retrait du monde du travail. Aux États-Unis, ce phénomène concernerait près de 4 millions de personnes. Logiquement, avec la diminution des aides et la fonte de la cagnotte, ces personnes devraient recharcher un emploi mais pour le moment ce retour est lent à se déssiner. Cette situation conduit aux États-Unis à la réalisation d’importants gains de productivité. Les entreprises auraient, avec la digitalisation et la robotisation, des marges de manoeuvres pour compenser un certain temps le manque de personnel disponible. La situation pourrait, en revanche, se tendre à compter de 2025 avec le départ à la retraite des larges générations du début des années 1960. L’accuité des problèmes de recrutement et l’inflation qu’ils pourraient générer sera importante dans les prochaines années. Pour empêcher l’engagement d’une spirale inflationniste pouvant déboucher sur une stagflation, l’obtention de gains de productivité est indispensable.

Le vieillissement démographique et l’inflation, un couple pas toujours fidèle

Le vieillissement des populations est logiquement un facteur favorable à l’inflation. Puisque le nombre de retraités augmente plus vite que celui des actifs, la demande de biens et de services progresse plus rapidement que l’offre sauf si les gains de productivités permettent de compenser cette évolution. Or, les retraités sont consommateurs avant tout de services, secteurs où naturellement les gains de productivité sont faibles. Les pays les plus engagés dans le vieillissement comme le Japon ne vérifient pas cette règle. Quelles en sont les raisons et peuvent-elles concerner les autres pays de l’OCDE ?

La population âgée de plus de 65 ans devrait représenter, en 2040, 35 % de la population au Japon, 30 % pour les pays de la Zone euro et 22 % aux États-Unis quand en 2000, ce taux était, pour tous, inférieur à 18 %. Au Japon, le vieillissement a commencé dès les années 1990 et s’est amplifié de décennie en décennie. Or, lors de ces trente dernières années, l’inflation a été en baisse constante sauf lorsqu’il y a eu une forte dépréciation du yen (2013-2014) ou une hausse du taux de TVA (2014-2019).

Quatre facteurs pourraient expliquer l’absence d’effet du vieillissement sur l’inflation. Les entreprises réagissent au vieillissement démographique en accroissant la productivité du travail. Les gains de productivité ont, ainsi, progressé assez nettement jusqu’en 2008. Depuis, ce phénomène joue moins. La stagnation des salaires réels malgré la diminution de la population active a permis le maintien de faibles taux d’inflation.

Le caractère non inflationniste du vieillissement s’explique par l’augmentation du taux d’épargne, en particulier chez les retraités. Il a été longtemps admis que le passage à la retraite s’accompagnait d’une baisse de l’effort d’épargne. Que ce soit au Japon ou dans les autres pays occidentaux, c’est le phénomène inverse qui se produit. Les retraités sont épargnants nets au-delà de 70 ans, voire de 75 ans. Le taux d’épargne médian des plus de 70 ans dépassait, selon Eurostat, 40 % en France et 27 % en Espagne. Si une baisse du taux d’épargne sur longue période est constatée au Japon et au Royaume-Uni, elle n’est pas significative pour modifier le comportement des agents économiques. Un taux d’épargne élevé pèse par nature sur la consommation et induit une moindre inflation.

Un pays en voie de vieillissement est supposé enregistrer une dégradation de sa balance extérieure. En ayant moins de producteurs et plus de consommateurs, il est censé importer plus et exporter moins. Le Japon et l’Allemagne prouvent l’inverse. Ces pays à fort taux d’épargne se sont spécialisés sur des productions industrielles à forte valeur ajoutée donnant lieu à des excédents courants importants, ces excédents permettant de financer les dépenses croissantes de retraite.

Pour éviter que le vieillissement démographique conduise à un excès de demande de biens et services sur l’offre, les pays concernés ont la possibilité de recourir à l’immigration. L’Allemagne a opté pour cette solution en accueillant plus d’un million de réfugiés entre 2015 et 2017. Le Japon et l’Italie figurent, en revanche, parmi les pays qui accueillent peu d’immigrés bien que connaissant une diminution de leur population active. Les États-Unis connaissent moins de problèmes démographiques que les autres pays occidentaux mais restent, néanmoins, une terre d’accueil pour les immigrés. Le Royaume-Uni a longtemps été un pays d’accueil pour les immigrés mais qui depuis le Brexit tend à se refermer. La France figure, au sein de l’OCDE, parmi les pays qui sont les plus fermés à l’arrivée des travailleurs étrangers.

L’immigration nette représentait, en 2019, selon l’OCDE, 0,5 % de la population active au Royaume-Uni en flux annuel, 0,4 % aux États-Unis, 0,3 % en Allemagne, 0,2 % au Japon, 0,1 % en France et 0 % en Italie. Il convient de souligner que depuis 2000, le taux d’immigré a doublé au Japon. Il avait atteint 1,5 % en Allemagne en 2016. La faible immigration n’a pas de conséquence sur l’inflation au Japon ou en France. La corrélation en la matière est délicate à réaliser.

La cohabitation du vieillissement avec une faible inflation apparaît donc possible sous réserve de maintenir un haut niveau de gains de productivité et d’épargne en particulier chez les retraités. Si la productivité semble défaillante au sein de l’OCDE, ces dernières années, le taux d’épargne y reste élevé. Il a même tendance à augmenter, ce qui limite la consommation et permet le financement des déficits publics.

La France maintient le cap pour la croissance

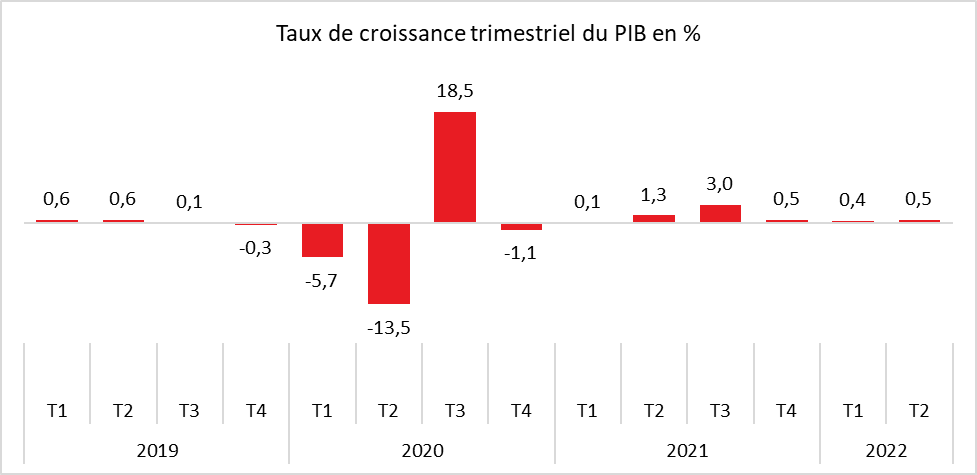

L’INSEE a, dans sa note de conjoncture du mois de décembre, confirmé sa prévision de croissance du PIB au quatrième trimestre de 0,5 %. Sur l’ensemble de l’année 2021, le PIB augmenterait de 6,7 % après avoir reculé de 8 % en 2020. Pour 2022, un léger ralentissement est attendu. Les économistes de l’INSEE prennent soin d’indiquer que de nombreuses incertitudes pèsent sur l’activité en France comme dans les autres pays occidentaux. Pour l’année 2022, le taux de croissance devrait se situer entre 3,5 et 4 %.

Retour sur le troisième trimestre

L’organisme statistique indique qu’au troisième trimestre 2021, l’augmentation du PIB de 3 % était essentiellement due à la progression de la consommation (+4,9 %), après un deuxième trimestre en partie affecté par les restrictions sanitaires. La consommation

publique demeure très dynamique avec le retour à la normale des services d’enseignement et la campagne de vaccination ainsi que la réalisation d’un très grand nombre de tests de dépistage. Les échanges extérieurs ont également joué positivement sur la croissance.

Au quatrième trimestre, le rattrapage économique se poursuit

Selon l’INSEE, au quatrième trimestre 2021, la consommation des ménages ralentirait. Elle serait tirée par des secteurs auparavant affectés par les restrictions (hébergement-restauration, services de transport, services aux ménages). Dans le même temps, dans d’autres secteurs comme l’électronique, une stagnation est attendue après plusieurs mois de forte croissance, stagnation qui serait, en outre, accentuée par la pénurie de certains composants. La consommation publique serait quasi stable. De son côté, l’investissement augmenterait modérément, les entreprises rencontrant en la matière des difficultés d’approvisionnement. La contribution des échanges extérieurs devrait rester légèrement positive, avec des exportations plus allantes que les importations, notamment du fait de livraisons navales.

De plus en plus d’entreprises sont confrontées à des problèmes d’approvisionnements et à des difficultés de recrutement.

Dans les branches des biens d’équipement et des transports, en octobre dernier, respectivement 72 % et 58 % des entreprises déclaraient avoir des difficultés d’approvisionnement conduisant à une limitation de leur production, soit des niveaux jamais atteints depuis le début de ces séries en 1991.

Dans les services où 51 % des entreprises ont déclaré en octobre rencontrer de telles difficultés, soit un niveau également record depuis le début de la série en 2000. Ces difficultés vont de pair avec un climat de l’emploi particulièrement dynamique, au plus haut depuis 2011.

Une poussée de l’inflation

En un an, l’inflation a gagné 2,8 points : elle était nulle en décembre 2020 et elle s’élevait à +2,8 % en novembre. Cette hausse a été principalement tirée par les prix de l’énergie, ces derniers ayant enregistré de fortes baisses en 2020. Selon l’INSEE, d’ici les six prochains mois, l’inflation se maintiendrait au-dessus de 2,6 % sur un an.

Chômage, poursuite de la baisse

Selon l’INSEE, le taux de chômage mesuré au sens du Bureau international du travail, devrait passer de 8,1 à 7,8 % de la population active en moyenne sur le quatrième trimestre 2021. Il perdrait encore 0,1 point chacun des deux premiers trimestres de l’année prochaine, pour atteindre 7,6 % fin juin 2022. La France resterait au-dessus de la moyenne européenne même si ce résultat serait un des meilleurs enregistrés depuis 2008. Au mois de mai 2017, lors de la précédente élection présidentielle, le taux de chômage était de 9,5 %. L’amélioration du taux de chômage en France pourrait être en partie la conséquence d’un trompe l’œil. Les statistiques officielles intègrent dans la population actives les personnes en apprentissage. Le développement du recours aux apprentis, rapide ces dernières années (plus de 700 000 contrats signés en 2021), place de nombreux jeunes auparavant étudiants inactifs dans la catégorie de la population active ayant un emploi. Cet effet masque le retrait de certaines personne du monde du travail.

Pour les créations d’emploi salariés, l’INSEE en prévoit +45 000 au dernier trimestre de cette année après +108.000 au précédent. Pour les deux premiers trimestres 2022, elles s’élèveraient respectivement à +35.000 et à +45 000. En rajoutant les emplois non-salariés, l’emploi total dépasserait, à l’été 2022, de 387 000 son niveau de fin 2019.

Maintien du rythme de croissance en 2022

Au premier semestre 2022, l’ensemble des composantes de la demande intérieure devraient accélérer. La consommation des ménages continuerait à augmenter notamment dans les secteurs se situant encore en-deçà de leur niveau d’avant-crise. La consommation publique augmenterait légèrement au premier trimestre, portée par les tests et les vaccinations, et l’investissement augmenterait modérément, les difficultés d’approvisionnement ne se dissipant que lentement. La contribution des échanges extérieurs serait globalement nulle, les exportations bénéficiant au deuxième trimestre d’une nouvelle livraison majeure de matériels navals et les importations évoluant en ligne avec la demande intérieure. L’INSEE s’attend à une croissance de 0,4 % au premier trimestre 2022 et de 0,5 % au deuxième trimestre. Cette prévision est soumise à de forte incertitudes compte tenu des risques épidémiologiques. À la fin du premier semestre 2022, l’acquis de croissance devrait se situer autour de 3 % (la croissance annuelle qui serait observée si le PIB était stable aux troisième et quatrième trimestres).

Pouvoir d’achat des ménages, forte hausse en 2021

Au troisième trimestre, le revenu disponible brut des ménages (RDB) a progressé de +0,8 % après +0,6 % au deuxième. Les revenus d’activité ont fortement progressé avec l’assouplissement des restrictions sanitaires. Dans le même temps, les mesures de soutien aux ménages ont diminué (indemnités d’activité partielle, subventions versées par le Fonds de solidarité aux travailleurs indépendants…). Compte tenu de l’accélération des prix de la consommation, le pouvoir d’achat des ménages par unité de consommation s’est stabilisé (0,0 % après +0,2 %). Au quatrième trimestre 2021, le revenu des ménages augmenterait de +1,7 %. Le versement de « l’indemnité inflation » augmenterait le montant des prestations sociales de +2,5 %. Les prélèvements obligatoires seraient, de leur côté, quasi stables.

Le pouvoir d’achat par unité de consommation serait en hausse, au quatrième trimestre de +0,5 %. Sur l’ensemble de l’année 2021, le revenu disponible brut progresserait de +3,9 % après +1,0 % en 2020, en lien avec la hausse des revenus d’activité et du recul modéré des prestations sociales. En prenant en compte la hausse des prix de la consommation, le pouvoir d’achat des ménages par unité de consommation augmenterait de 1,8 %, après avoir marqué le pas en 2020 (0,0 %).

Au premier trimestre 2022, le revenu des ménages diminuerait légèrement (-0,3 %). Cette baisse traduirait le recul des prestations sociales (-2,4 %) par contrecoup mécanique du versement de « l’indemnité inflation » au trimestre précédent. De fait, hors prise en compte de la disparition de cette mesure ponctuelle, les prestations augmenteraient légèrement. Elles seraient soutenues par les prestations vieillesse (revalorisation des pensions de base au 1er janvier). Cette hausse serait, en revanche, compensée par le recul des prestations chômage.

Les revenus d’activité progresseraient quant à eux de 0,8 %, portés notamment par des revalorisations salariales dans le secteur privé. Compte tenu de la hausse des prix de la consommation (+0,6 % après +1,1 % en variations trimestrielles), le pouvoir d’achat des ménages par unité de consommation reculerait d’un point. Au deuxième trimestre 2022, les revenus d’activité progresseraient quasiment au même rythme qu’au trimestre

précédent (+0,7 %), tandis que les prestations sociales augmenteraient légèrement (+0,3 %). Le revenu des ménages se redresserait de +0,5 % et leur pouvoir d’achat par unité de consommation serait en très légère hausse (+0,1 %).

L’acquis à mi-année de l’évolution annuelle du pouvoir d’achat par unité de consommation serait ainsi de -0,5 % pour 2022 (c’est l’évolution annuelle qui serait prévue si le pouvoir d’achat par unité de consommation restait figé au troisième puis au quatrième trimestre à son niveau du deuxième trimestre). Au cours du second semestre, une partie des ménages devrait profiter de la poursuite de l’allègement de la taxe d’habitation.

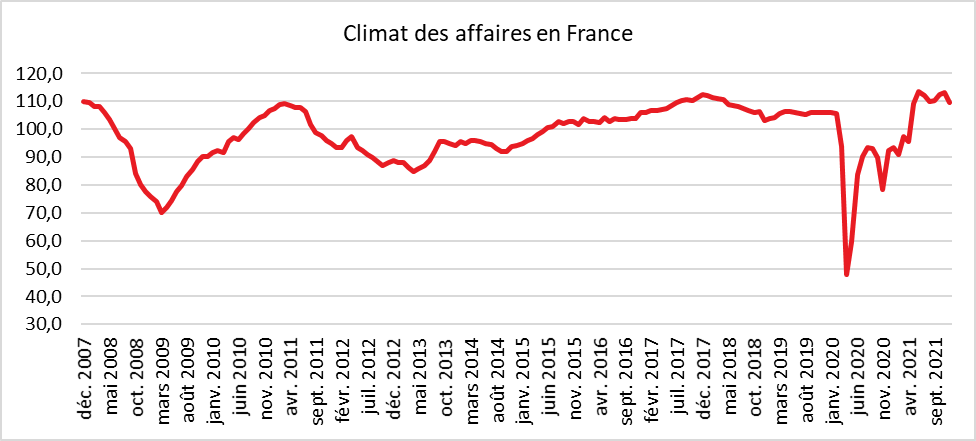

Climat des affaires, une baisse sur fond de quatrième vague

En décembre, avec la montée de la quatrième vague de covid-19 le climat des affaires se dégrade en France. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd trois points. À 110, il retrouve son niveau de septembre tout en restant au-dessus de sa valeur d’avant la crise sanitaire (106) et à plus forte raison de sa moyenne de longue période (100). Cette dégradation du climat des affaires tient principalement au net recul des soldes d’opinion prospectifs dans les services.

Par crainte de nouvelles mesures restrictives, dans le secteur des services, le climat des affaires se détériore nettement en décembre. Cette dégradation est surtout liée à la baisse marquée des soldes d’opinion sur les perspectives personnelles et générales d’activité et sur la demande prévue. Dans le commerce de détail, le climat des affaires est en légère baisse, principalement du fait de la détérioration des perspectives générales d’activité du secteur. Dans l’industrie, à l’inverse, le climat des affaires s’améliore un peu de nouveau, porté par les soldes d’opinion concernant la production passée et prévue. La réduction progressive des problèmes d’approvisionnement explique certainement cette évolution favorable. Dans le bâtiment, le climat des affaires s’améliore également et reste donc très favorable, soutenu par les perspectives d’activité. Les contraintes d’offre persistent toutefois.

Le climat de l’emploi est en léger recul en décembre, après deux mois de hausse. L’indicateur correspondant perd un point pour atteindre 111, mais reste bien au-dessus de sa moyenne de longue période (100). Cette légère dégradation résulte principalement de la forte baisse du solde d’opinion relatif aux effectifs prévus dans les services hors agences d’intérim, en partie contrebalancée par la hausse des soldes relatifs aux effectifs passés dans ce secteur et aux effectifs prévus dans l’industrie.