Le Coin de la Conjoncture – déficits – climat des affaires – taux bas

En temps de taux bas, multiplication des aléas de moralité

Les évolutions récentes des politiques économiques dans les pays de l’OCDE conduisent à la généralisation d’aléas de moralité. Si un agent économique est assuré contre un risque, et ne subit pas de perte lorsque le risque se réalise, il y a aléa de moralité : l’agent économique acceptera de prendre ce risque de manière anormalement élevée. Cela réduit le bien-être parce que la perte liée à la réalisation du risque est alors elle aussi anormalement élevée.

Les politiques monétaires et budgétaires sont-elles amorales en réduisant le risque des pertes supporté par les agents économiques ? Avec des taux d’intérêt très faibles, les investisseurs peuvent accepter des rentabilités plus faibles qu’auparavant. Ces taux soutiennent artificiellement le prix des actifs et empêchent une réelle prise en compte de contreperformances. Depuis 2010, les indices boursiers ont été multipliés par 3,5 au sein de l’OCDE et le prix des maisons a progressé de plus de 80 %. Sur la même période, le taux d’intérêt réel des obligations d’État à 10 ans est passé de 2 à -4 %. Grâce à la politique monétaire expansive, les dettes des pays périphériques de la zone euro sont considérées comme sans risque. L’écart de taux entre l’Espagne, l’Italie ou le Portugal et l’Allemagne qui dépassait 5 points en 2010 n’est plus en 2021 que de 1 point et cela malgré la forte augmentation de la dette publique des premiers.

La politique de soutien budgétaire a, de son côté, conduit à une diminution des faillites permettant la survie d’entreprises qui auraient disparu dans des conditions normales de concurrence. En apportent des garanties sur les prêts ainsi que de nombreux actifs financiers (épargne réglementée par exemple) et en soutenant l’innovation soit par des subventions, des apports de capitaux ou des crédits d’impôt, les États limitent le risque pris par les investisseurs.

Cet interventionnisme peut conduire à une mauvaise allocation de l’épargne en favorisant des placements à faible rentabilité. La demande forte en actifs risqués entraîne une hausse anormale de leur prix, déconnectée de leur rendement réel. Le multiple d’Ebitda (capitalisation boursière +dette financière nette de la trésorerie/excédent brut d’exploitation) qui devrait logiquement se situer autour de 6 pour des entreprises non cotées atteignait 12 en 2021 au sein de l’OCDE.

Les épargnants-investisseurs, ne réalisant plus correctement l’analyse de leurs risques, pourraient être fortement exposés en cas de retournement de la conjoncture ou de changement de politique de la part des pouvoirs publics.

Des règles budgétaires dans la zone euro sont-elles nécessaires ?

Lundi 17 janvier, à Bruxelles, le ministre allemand des Finances, Christian Lindner a réclamé le retour de la discipline budgétaire mise en sommeil depuis le début de la pandémie. À l’inverse, plusieurs pays dont la France demandent un assouplissement des dites règles. Le Ministre allemand a indiqué que « le pacte de stabilité, qui limite les déficits publics à 3 % et la dette à 60 % du Produit intérieur brut (PIB), a prouvé sa flexibilité pendant la crise. Mais maintenant il est temps de reconstruire des marges de manœuvre budgétaires, c’est pourquoi je défends fortement une réduction de la dette souveraine ». En octobre la Commission européenne a lancé une consultation publique sur la réforme du pacte de stabilité, espérant aboutir cette année à un consensus parmi des États membres. Le Ministre allemand a clarifié la position de son pays après le changement de coalition au pouvoir. Issu du parti libéral FDP, il a rappelé que le retour aux équilibres budgétaires était nécessaire. Il a ainsi déclaré : « je ne pense pas qu’on puisse de façon réaliste s’attendre à des changements fondamentaux sur les critères de dette et de déficit, pour lesquels il faudrait une modification des traités ». S’il admet le besoin d’une relance des investissements, celle-ci ne doit pas s’opposer à la réduction de la dette publique et doit passer par un recours plus important aux capitaux privés. Si le Gouvernement français espère une modification substantielle des critères durant sa présidence, le Ministre allemand semble vouloir temporiser. Le débat ne pourrait démarrer, selon lui, qu’en juin après la publication des propositions de la Commission sur le sujet. À Bruxelles, Bruno Le Maire a plaidé pour un pacte de croissance remplaçant le pacte purement budgétaire.

Plusieurs raisons expliquent la nécessité d’instaurer des règles budgétaires au sein de la zone euro :

- La perte de soutenabilité de la dette publique est susceptible de générer des externalités négatives. Des États ayant des déficits élevés contribuent à la hausse des taux d’intérêt sur les titres exprimés en euros. Cette causalité ne se vérifie pas totalement. Depuis 2008, les taux varient assez fortement d’un État à un autre. Les écarts (spreads) reflètent la situation des finances publiques par rapport aux États les plus vertueux (Allemagne, Pays-Bas). Au moment de la crise des dettes publiques entre 2010 et 2012, les écarts de taux d’intérêt à 10 ans sur les emprunts d’État entre l’Espagne, l’Italie ou le Portugal avec l’Allemagne a dépassé 5 points. Ils se sont réduits depuis à un point.

Dans une zone monétaire, un État en situation de défaut potentiel reçoit l’appui des autres États membres comme cela a été organisé avec la Grèce. Les plans européens en faveur de ce dernier pays ont porté sur plus de 256 milliards d’euros entre 2010 et 2018. Au sein de la zone euro, une solidarité existe de fait. Pour éviter la multiplication des passagers clandestins, l’existence de normes budgétaires apparaît nécessaire.

- Un laisser-aller budgétaire d’un État membre peut mettre en cause la crédibilité de la monnaie et son taux de change. La nécessité pour la BCE de racheter les titres publics afin de garantir la solvabilité de certains États est contraire aux textes européens et fausse les règles de financement. Imposé par la Banque centrale européenne, le maintien de taux d’intérêt bas conduit également à une appréciation de la valeur de certains actifs dont notamment les logements.

- Une divergence en matière de déficits publics est de nature à générer des tensions au sein des opinions publiques, les ressortissants des États ayant des comptes publics équilibrés peuvent considérer être lésés par le laxisme budgétaire. Des Allemands et des Néerlandais accusent la Banque Centrale Européenne de pratiquer une politique monétaire en faveur des États d’Europe du Sud, conduisant à une faible rémunération de leur épargne. L’existence de déséquilibres au niveau européen peut contribuer à une mauvaise allocation de l’épargne. Des États dépensiers sont, en outre rarement des États efficients. Sans règle budgétaire, certains pays de la zone euro seraient susceptibles de ne jamais faire d’efforts de réduction de leur déficit public. Dans un contexte économique dégradé, avec une divergence des économies et des comptes publics, des attaques spéculatives comme cela a été constaté lors de la crise grecque, pourraient se développer contre un État avec l’idée de tester la possibilité de sa sortie de la zone euro.

L’instauration de règles budgétaires apparaît donc indispensable pour des raisons économiques, financières et politiques. Si les critères choisis en 1991 étaient relativement simples, faire émerger, en 2022, de nouveaux critères consensuels pourrait être plus complexe. Faut-il sortir les investissements en faveur de la transition énergétique, de la formation, de la santé, de la défense ? Comment définir ces différents investissements et dans quelle limite la déduction pourrait-elle jouer ? Une dépense d’investissement n’est pas, en soi, rentable. Elle peut déboucher sur un gaspillage. Tous les États n’ayant pas les mêmes besoins, l’obtention d’un consensus ne sera pas facile à obtenir.

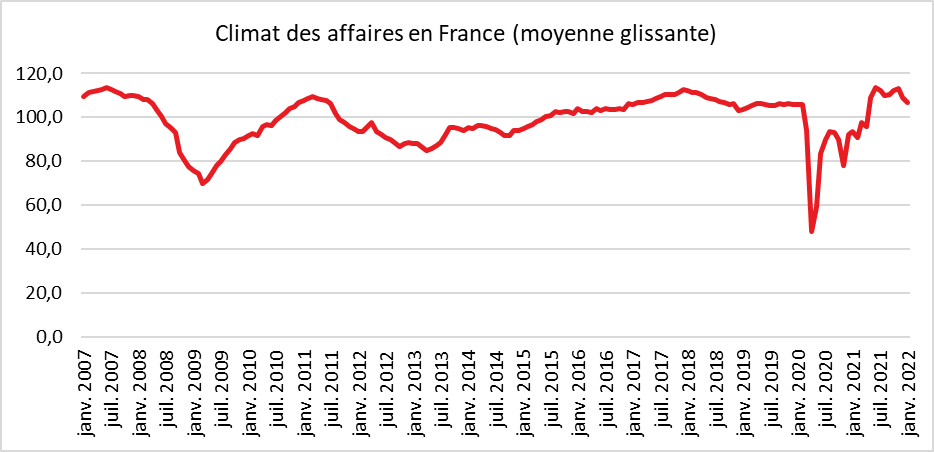

Dégradation limitée du climat des affaires sur fond de variant Omicron

La multiplication du nombre de cas de covid et les mesures prises pour ralentir la diffusion du virus, notamment à travers le recours accru au télétravail, ont rejailli sur le climat des affaires en France qui s’est dégradé au mois de janvier. Il demeure malgré tout globalement bon.

Calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, l’indicateur de l’INSEE qui synthétise le climat des affaires en France a perdu deux points au mois de janvier. À 107, il reste néanmoins au-dessus de sa moyenne de longue période (100). La baisse est en grande partie imputable au secteur des services qui est le plus affecté par la résurgence de l’épidémie. Dans le bâtiment, le climat des affaires reste à un niveau élevé mais se dégrade quelque peu. Dans l’industrie, à l’inverse, le climat des affaires s’améliore légèrement avec un rebond des carnets de commandes. Les contraintes qui pèsent sur l’offre restent importantes mais les difficultés d’approvisionnement se détendent légèrement. Le climat de l’emploi est stable à 110 en janvier, soit bien au-dessus de sa moyenne de longue période (100). L’augmentation du solde d’opinion relatif à l’évolution récente des effectifs dans l’intérim est en effet contrebalancée par le recul du solde relatif à l’évolution récente des effectifs dans les services hors agences d’intérim.