Le Coin de la Conjoncture – deux ans après – confiance – FMI

Deux ans après, quoi de neuf docteur ?

Depuis deux ans, l’économie mondiale compose avec le covid-19. Après le choc des premiers confinements, elle a fait preuve d’une certaine résilience. Les acteurs se sont adaptés face aux différentes vagues de l’épidémie. La diffusion des vaccins à compter du début de l’année 2020 s’est accompagnée d’une reprise qui est devenue manifeste à compter de l’été dernier. En ce début 2022, une normalisation de la production et de l’emploi est en cours dans les pays de l’OCDE, dans un contexte financier restant porteur. La crise sanitaire a néanmoins laissé des traces profondes. Les taux d’endettement ont fortement augmenté tout comme l’offre de monnaie. Une déformation de la structure de la demande des services vers les biens sur fond de télétravail, de numérisation de l’économie et d’accélération de la transition énergétique, pousse à la hausse les cours des matières premières et génère d’importants goulets d’étranglement. Les salariés semblent moins enclins que dans le passé à accepter leurs conditions de travail provoquant, aux États-Unis notamment, une vague sans précédent de démissions.

La normalisation de la production et de l’emploi

Après avoir connu une chute de leur production de plus de 10 % au cours du printemps 2020, les pays de l’OCDE l’ont effacée l’année dernière au cours de l’été. En ce qui concerne l’emploi, la zone euro a retrouvé son niveau d’avant-crise dès le mois de septembre 2021. En revanche, les États-Unis restent en-deçà de ce niveau de 2 à 3 %. Les États européens ont privilégié le soutien aux emplois en jouant sur le chômage partiel quand les États-Unis ont opté pour une politique d’aide aux demandeurs d’emploi. Les licenciés du printemps 2020 n’ont pas tous repris, dans ce pays, le chemin du travail conduisant à une pénurie de main d’œuvre.

Le rétablissement rapide des entreprises

Dès la fin de l’année 2020, les résultats des entreprises ont dépassé leur niveau déjà élevé de 2019. Pour celles de la zone euro, il a fallu attendre le début de l’année 2021. Au mois de janvier 2022, les entreprises américaines enregistrent des résultats supérieurs de plus de 15 % à ceux de 2019. Au sein des pays occidentaux, et en France en particulier, le nombre de faillites est au plus bas. Les prêts garantis par l’État ont joué un rôle non négligeable en la matière. Ce rétablissement rapide obtenu grâce à un soutien sans faille des pouvoirs publics ne masque pas les stigmates de la crise.

Des finances publiques en situation de profond déséquilibre

Les déficits publics qui ne dépassaient pas 2 % du PIB avant la crise ont atteint plus de 12 % du PIB pour les pays de l’OCDE en 2020 avant de revenir autour de 6 % en 2021. La dette publique a augmenté par voie de conséquence, passant de 118 % à près de 140 % du PIB toujours pour les pays de l’OCDE. Cette augmentation est intervenue au moment même où de nombreux États occidentaux étaient déjà confrontés à des problèmes de dette publique (Italie, Grèce, voire États-Unis et France). Elle n’a pas de précédent en période de paix. Sa résorption suppose un effort budgétaire que peu de gouvernements sont disposés à imposer à leur population, ou le maintien de taux d’intérêt réels très faibles afin de garantir la solvabilité des États sur le long terme.

Une augmentation déstabilisante de la masse monétaire

La politique monétaire accommodante aboutit à une forte hausse de l’offre de monnaie, les banques centrales ayant monétisé les déficits publics pour en faciliter le financement et maintenir des taux d’intérêt à long terme bas. De 2019 à 2021, la base monétaire est passée de 15 000 à 25 000 milliards de dollars pour les pays de l’OCDE. De son côté, sur la même période, la monnaie détenue par les agents économiques (M2) est passée de 100 à 120 % du PIB. Les agents économiques ont augmenté leur effort d’épargne depuis le début de la crise en privilégiant les placements liquides de nature monétaire (comptes courants, livrets, etc.). La progression du volume de liquidités contribue à la hausse de la valeur de certains actifs. Depuis 2012, les indices « actions » des places financières de l’OCDE ont été multipliés par trois. L’indice américain S&P a été multiplié par quatre. En vingt ans, le prix de l’immobilier a été multiplié par 2,4 et de 20 % en moins de quatre ans. Un processus de rééquilibrage des portefeuilles est en cours, les agents économiques essayant de rééquilibrer la structure de leur richesse en achetant les différents actifs avec l’excès de monnaie qu’ils détiennent. Ce processus accentue la baisse des taux d’intérêt à long terme. Compte tenu du niveau négatif des taux d’intérêt réels, il peut perdurer quelques temps.

Le retour de l’industrie

Depuis une dizaine d’années, la demande en produits industriels progressait moins vite que celle en services, avec la crise sanitaire, une inversion est intervenue. Les besoins en équipements informatiques ont augmenté avec les confinements et l’essor du télétravail. Le recours croissant au commerce en ligne accroît cette demande. Les ménages souhaitent par ailleurs améliorer leurs logements, ce qui conduit à un accroissement de la demande en biens durables. La transition énergétique, avec la nécessité de réaliser d’importantes infrastructures, est également consommatrice de biens d’équipement industriels. A contrario, les services restent pénalisés par les mesures sanitaires et la faible appétence des ménages. Fin 2021, la demande de biens au sein de l’OCDE était près de 15 % supérieure à son niveau de 2019 quand la demande de services a tout juste retrouvé son niveau d’avant-crise. Cette déformation de la demande explique les tensions sur les marchés de l’énergie et des matières premières. Elle occasionne des pénuries comme pour les microprocesseurs ou les conteneurs, ce qui conduit à des hausses des prix. Le prix du baril de pétrole Brent est passé de 17 à près de 90 dollars d’avril 2020 à janvier 2022 et le prix du cuivre a été multiplié par trois sur la même période, comme celui des microprocesseurs.

À la recherche d’une nouvelle vie

La crise sanitaire a modifié le quotidien de centaines de millions de personnes qui ont été contraintes d’arrêter de travailler ou de le faire à leur domicile. Elles ont dû faire l’école à la place des professeurs. Ces bouleversements ont laissé d’importantes traces. Le souhait de logements plus grands, plus ouverts sur la nature, s’est renforcé. La volonté de trouver des emplois moins pénibles, près du lieu d’habitation, est partagé par un nombre croissant d’actifs. Aux États-Unis, des jeunes, des seniors, des diplômés et des non-diplômés démissionnent en espérant trouver un emploi plus conforme à leurs attentes.

Dans certains pays (États-Unis, Royaume-Uni), la crise sanitaire a conduit à un recul de l’offre de travail, certains salariés ayant décidé d’attendre avant de reprendre un emploi. Aux États-Unis, le taux de participation fin 2021 était inférieur de deux points à celui de 2019. Dans tous les pays, les salariés rejettent un certain type d’emplois (pénibles, à horaires atypiques, intermittents, etc.), ce qui fait apparaître de fortes difficultés d’embauche pour les entreprises des secteurs concernés (hôtellerie-restauration, construction, transports). Dans ces trois secteurs, l’emploi est en recul de plus de 10 % au sein de l’OCDE.

Cette évolution des comportements des salariés conduit à un redressement du pouvoir de négociation des salariés, surtout aux États-Unis avec le recul de l’offre de travail, d’où une accélération des salaires. Outre-Atlantique, la hausse du salaire nominal atteint 4 % fin 2021.

La course à l’innovation

La crise sanitaire a mis l’accent sur le rôle clef des innovations. Les pouvoirs publics ont décidé d’augmenter les financements pour la recherche, que ce soit dans les domaines de la santé, de l’électronique, de l’énergie, etc. Les entreprises accélèrent également leurs programmes d’investissements dans la numérisation de leurs activités. Les dépenses totales de R&D de l’OCDE ont atteint 2,8 % du PIB, contre 2,6 % avant la crise et 2,1 % du PIB en 2002. Aux États-Unis, elles dépassent désormais 3,2 % du PIB. Les investissements dans les techniques de l’information et de la communication représentaient 4 % du PIB au sein de l’OCDE, contre 1,8 % en 2002. L’augmentation rapide des investissements pourrait aboutir à celle des gains de productivité et donc de la croissance potentielle. Depuis la crise des subprimes en 2008, les gains de productivité étaient très faibles, inférieurs à 1 %. Un rattrapage pourrait intervenir dans les prochaines années.

L’accélération de la transition énergétique

Dans le cadre des plans de relance mis en œuvre par les gouvernements, la transition énergétique constitue une priorité. La prise de conscience des risques générés par la dégradation de l’environnement s’amplifie. Les pouvoirs publics profitent du relâchement de la rigueur budgétaire pour faire passer des projets coûteux.

La transition énergétique nécessite un accroissement des investissements pour réaliser de nombreuses infrastructures (production d’énergies renouvelables, décarbonation de l’industrie, rénovation thermique des bâtiments et logements), de l’ordre de 4 points de PIB qui implique un effort d’épargne et, par voie de ricochet, une réduction de la consommation. La décarbonation de l’économie est source de hausse du prix de l’énergie avec le coût plus élevé des énergies renouvelables dû à l’intermittence de leur production.

L’arlésienne n’en est plus une

Depuis une dizaine d’années, les banques centrales de l’OCDE tentaient, par tous les moyens, d’obtenir une remontée de l’inflation autour de 2 %. Avec la crise sanitaire, la menace déflationniste a laissé la place à une résurgence de l’inflation. La désorganisation des chaînes d’approvisionnement, la déformation de la structure de production, le souhait des salariés de changer de vie créant des pénuries de main d’œuvre, la transition énergétique, le flot de liquidités déversé dans l’économie : tout concourt à une remontée des prix. Dans les derniers mois de 2021, l’inflation a atteint plus de 5 % au sein de l’OCDE et 7 % aux États-Unis.

La crise sanitaire laissera de profondes traces au sein de l’économie mondiale. Avec l’arrêt du dopage monétaire et budgétaires, ces dernières pourraient apparaître encore plus nettement. L’épidémie pourrait amener des tensions sociales importantes alimentées par la reprise de l’inflation et une lassitude des opinions. Un resserrement des politiques monétaires pourrait provoquer des hausses de taux d’intérêt à long terme entraînant une instabilité financière plus importante.

La formation, la formation, la formation

Depuis des années, la priorité des gouvernements est d’améliorer le taux d’emploi et de diminuer le nombre de chômeurs. En France, la politique de l’emploi a privilégié les actions en faveur de l’emploi non qualifié. Les résultats de cette politique sont ambigus, la France se caractérisant par un taux de chômage élevé et un nombre d’emplois sans qualification élevé. Plusieurs études, notamment celles de l’OCDE, soulignent un lien fort entre niveau de compétences des actifs et taux d’emploi. Un effort accru en matière de formation initiale et continue apparait comme la meilleure solution pour réduire le chômage sur la durée. Il a comme caractéristique de ne porter ses fruits que sur le moyen et le long terme quand les gouvernements ont besoin de résultats immédiats.

Les conséquences néfastes d’un taux d’emploi faible

Depuis de nombreuses années, la France, comme l’Italie ou l’Espagne, est pénalisée par un faible taux d’emploi. Il est inférieur de plus de dix points à celui de l’Allemagne, du Japon ou de la Corée. Il est à souligner que les États-Unis sont assez proches de la France. Un faible taux d’emploi a de multiples conséquences. Il entraîne un manque à gagner des recettes publiques (cotisations sociales, impôt sur le revenu). Un faible taux d’emploi contribue également à une inégalité de revenus avant redistribution importante obligeant les États concernés à y pallier en multipliant les prestations sociales. Cette compensation induit un niveau important de prélèvements obligatoires qui pèse sur la compétitivité des pays concernés. Si le taux d’emploi est faible, la production par habitant l’est aussi. Le PIB par habitant de la France représentait, fin 2021, 85 % de celui de l’Allemagne. Pour l’Italie et l’Espagne, les taux respectifs sont de 70 et 60 %. Les écarts avec l’Allemagne tendent à s’accroître au fil des années.

Le niveau des compétences à l’origine des écarts de taux d’emploi

Le taux d’emploi est en lien direct avec le niveau des compétences de la population active et avec celui des prélèvements obligatoires pesant sur les entreprises et le travail. Le Japon, les Pays-Bas, la Finlande, la Suède ou l’Autriche qui obtiennent les meilleurs résultats selon l’enquête sur les compétences de l’OCDE (PIAAC) se caractérisent par des taux d’emploi supérieurs à 67 %, quand la France, l’Italie et l’Espagne figurent au-delà de la 20e place de ce classement avec des taux d’emploi inférieurs à 62 %. La France, l’Italie et l’Espagne sont également les trois pays de l’OCDE où les cotisations sociales et les impôts sur la production sont les plus élevés.

Le faible niveau des compétences s’explique en grande partie par celui de la formation initiale et par le nombre important de jeunes sans formation et sans emploi. Les pays qui ont les plus mauvais résultats à l’enquête OCDE sur la formation initiale (PISA) sont ceux qui ont également de mauvais résultats à l’enquête PIAAC. Les efforts entrepris par la France en matière d’apprentissage commencent à porter leurs fruits. Plus de 500 000 contrats d’apprentissage ont été signés en 2020, contre 270 000 en 2015. En revanche, ces contrats profitent moins qu’escomptés aux jeunes en difficulté. Ils sont de plus en plus utilisés par les jeunes ayant un niveau de qualification correcte pour parfaire leur formation tout en étant rémunérés.

La réindustrialisation des pays occidentaux, la progression des revenus sur longue période et le financement des dépenses publiques supposent un effort important en matière de formation initiale et continue. Les emplois dans l’industrie ou dans l’informatique passent également par une augmentation du niveau dans les sciences et dans les mathématiques.

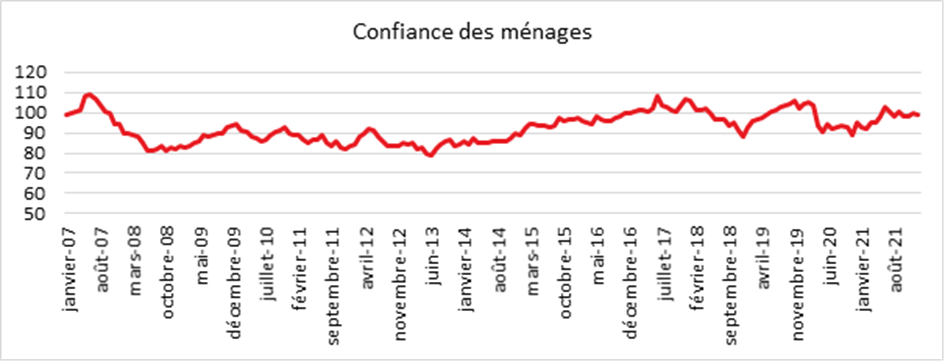

La confiance des ménages touchée mais pas coulée

Au mois de janvier, les ménages français restent relativement confiants pour leur situation économique même si un léger tassement est constaté par rapport au mois de décembre. La vague Omicron avec un nombre record de cas de contamination inquiète sans pour autant engendrer une réelle panique. L’indicateur de l’INSEE qui mesure la confiance des consommateurs baisse ainsi d’un point en janvier à 99, et passe au-dessous de sa moyenne de longue période (100).

Cercle de l’Épargne – données INSEE

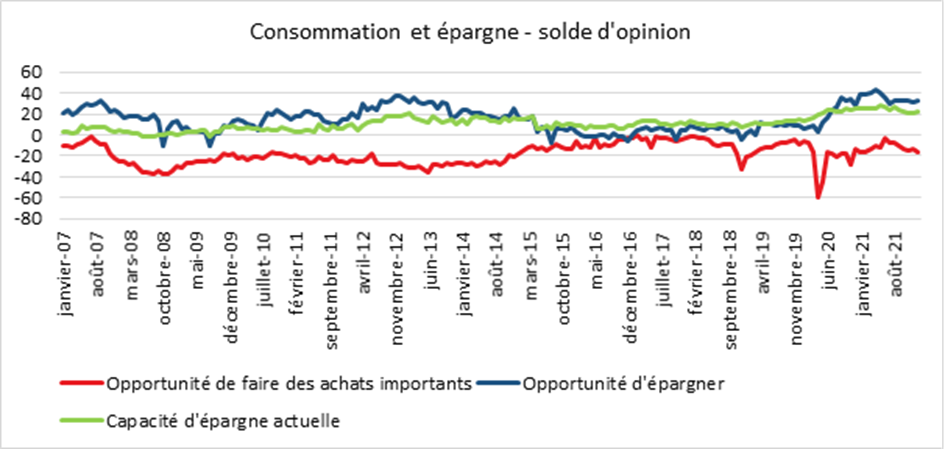

Le retour de l’épargne de précaution

En janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants baisse. Le solde correspondant perd trois points et passe au-dessous de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée augmente d’un point et demeure au-dessus de sa moyenne de longue période. Celui relatif à leur situation financière personnelle future augmente aussi d’un point, mais reste inférieur à sa moyenne.

Dans un contexte économique incertain marqué par le rebond de l’épidémie et par la montée de l’inflation, les ménages estiment qu’il est nécessaire d’épargner. Ainsi, en janvier, le solde d’opinion des ménages relatif à leur capacité d’épargne future rebondit de cinq points. Celui relatif à leur capacité d’épargne actuelle augmente d’un point. Le solde d’opinion des ménages concernant l’opportunité d’épargner augmente de deux points. Ces trois soldes restent bien au-dessus de leur moyenne de longue période.

Cercle de l’Épargne – données INSEE

L’inflation érode le pouvoir d’achat

En janvier, la part des ménages qui considèrent que les prix ont augmenté au cours des douze derniers mois continue d’augmenter après la très forte hausse de novembre. Le solde correspondant gagne deux points, à son plus haut niveau depuis juillet 2011. La part des ménages estimant que les prix vont augmenter au cours des douze prochains mois augmente légèrement. Le solde correspondant gagne un point et demeure largement au-dessus de sa moyenne de longue période.

La proportion des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois baisse. Le solde correspondant perd trois points et reste au-dessous de sa moyenne de longue période. De même, les ménages considèrent de plus en plus que leur pouvoir d’achat ne s’améliorera pas dans les prochains mois. La montée des prix commence à se faire ressentir. Le solde des opinions sur le niveau de vie dans les 12 prochains mois est en baisse de trois points et se retrouve au-dessous de sa moyenne de longue période.

Statu quo sur le chômage

En janvier, les craintes des ménages concernant l’évolution du chômage sont stables. Le solde correspondant demeure largement au-dessous de sa moyenne de longue période.

Perspectives de croissance en baisse sur fond d’Omicron et d’inflation

Le Fond Monétaire International (FMI) a revu à la baisse ses prévisions de croissance du mois de janvier pour 2022. La vague Omicron et la résurgence de l’inflation pénalisent les économies dont les deux plus importantes, les États-Unis et la Chine. Le coût de la pandémie est de son côté réévalué. Celui-ci devrait engendrer une perte de 13 800 milliards de dollars jusqu’en 2024 au niveau mondial, contre une précédente estimation de 12 500 milliards. La croissance s’étiole du fait des ruptures d’approvisionnement, de l’inflation et des prémices du durcissement des politiques monétaires. Le FMI s’inquiète de l’instabilité croissante des marchés financiers et de la crise du secteur immobilier chinois. La reprise de la consommation reste longue à se dessiner au sein des pays émergents, prouvant que la pandémie maintient son emprise. Depuis le début du mois d’octobre, le nombre de décès liés au covid-19 reste élevé, autour de 7 000 par jour dans le monde, contre environ 10 000 à la fin du mois d’août 2021. La vaccination commence à produire ses effets en réduisant la létalité du virus. 55 % de la population mondiale ont reçu au moins une dose. La proportion de la population entièrement vaccinée s’élève à environ 70 % dans les pays à revenu élevé, mais est inférieure à 4 % dans les pays à faible revenu. En outre, 86 pays, qui représentent 27 % de la population mondiale, n’ont pas atteint l’objectif de vaccination (hors doses de rappel) fixé à 40 % fin 2021 dans la proposition du FMI pour mettre fin à la pandémie. Le FMI estime que l’accès aux vaccins et aux traitements doit être facilité afin d’espérer contenir l’épidémie d’ici la fin de l’année. Il est attendu que certains pays émergents et en développement n’atteindront pas l’objectif de vaccination en 2022 et ne parviendront pas à assurer une couverture suffisamment large avant 2023. Pour le FMI, Omicron contribue à la persistance des problèmes d’approvisionnement et à la tension sur les prix. La Chine avec sa stratégie de zéro covid connaît des variations de production au gré des fermetures des usines.

La croissance mondiale estimée à 5,9 % en 2021 devrait s’élever à 4,4 % en 2022, soit un demi-point de pourcentage de moins que ce qui avait été prévu par le FMI au mois d’octobre dernier. Le FMI a diminué sa prévision de croissance aux États-Unis de 1,2 point de pourcentage, à 4 % en 2022. La croissance chinoise est abaissée de 5,6 % à 4,8 %. Le FMI ramène sa prévision de croissance pour la zone euro de 4,3 % à 3,9 % pour 2022. L’Allemagne dont l’économie dépend fortement des chaînes d’approvisionnement mondiales est la plus sévèrement touchée. Sa prévision de croissance est amputée de près d’un point par rapport aux estimations précédentes, à 3,8 %. La croissance française se situerait un peu en-deçà (3,5 %).

Une inflation qui se généralise

Dans son rapport, le FMI souligne que le prix des combustibles fossiles a presque doublé au cours de l’année écoulée. L’Europe est la plus exposée à cette hausse. La hausse du prix des produits alimentaires a également contribué à l’inflation, par exemple en Afrique subsaharienne. Les ruptures d’approvisionnement, l’engorgement des ports, les contraintes terrestres et la forte demande de biens intermédiaires génèrent une cascade de revalorisations des prix de nombreux produits, en particulier aux États-Unis. La hausse des prix des biens importés a alimenté l’inflation, par exemple en Amérique latine et dans les Caraïbes.

L’inflation devrait rester élevée à court terme, atteignant en moyenne 3,9 % dans les pays avancés et 5,9 % dans les pays émergents et les pays en développement en 2022, avant de fléchir en 2023. Pour le FMI, la rapide augmentation des prix du carburant devrait également s’atténuer en 2022-23. Le prix des produits alimentaires devrait augmenter à un rythme plus modéré dans les prochains mois, en l’occurrence 4,5 % environ en 2022, avant de baisser en 2023. Dans de nombreux pays, la croissance des salaires nominaux reste limitée bien que l’emploi et le taux d’activité soient presque revenus aux niveaux enregistrés avant la pandémie. Aux États-Unis, la situation est différente, la forte baisse du chômage s’est accompagnée d’une croissance soutenue des salaires nominaux. Le taux d’activité reste inférieur à son niveau d’avant-crise avec un marché du travail marqué par un nombre élevé de démissions.

Vers un resserrement des politiques monétaires

Face à la progression rapide de l’inflation, aux États-Unis, la Réserve fédérale a décidé d’accélérer la réduction des achats d’actifs et a précisé qu’elle relèverait les taux en 2022 à des niveaux supérieurs aux niveaux prévisionnels. La Banque centrale européenne (BCE) a annoncé qu’elle mettrait fin, en mars 2022, aux achats nets d’actifs dans le cadre du programme d’achats d’urgence face à la pandémie, tout en augmentant temporairement les achats nets dans le cadre de son Programme d’achat d’actifs, qui est établi de longue date.

La décision de relèvement des taux directeurs par la FED devrait renchérir le coût des emprunts dans le monde entier, ce qui mettra les finances publiques à rude épreuve en particulier au sein des pays émergents. Les effets conjugués du durcissement des conditions financières, des dépréciations des taux de change et de la hausse de l’inflation importée obligeront les pays lourdement endettés en devises étrangères à procéder à des arbitrages difficiles en matière de politique monétaire et budgétaire.

Un commerce mondial contraint

Le commerce mondial devrait ralentir en 2022 et 2023 en lien avec l’évolution de la croissance. Les problèmes d’approvisionnement devraient s’atténuer cette année.

Le virage en faveur de la consommation de biens, en particulier dans les pays avancés, a surchargé les réseaux mondiaux d’approvisionnement pendant la pandémie. Ce problème a été aggravé par les entraves au transport et au recrutement liées à la pandémie, ainsi que par la nature intrinsèquement fragile de la logistique à flux tendu et des stocks réduits. Les perturbations du commerce mondial qui en ont résulté ont entraîné des pénuries et la hausse des prix des biens de consommation importés. Selon le FMI, les ruptures d’approvisionnement ont réduit de 0,5 à 1,0 point de pourcentage la croissance du PIB mondial en 2021, tout en relevant l’inflation hors alimentation et énergie de 1,0 point de pourcentage. Bien que les flottes maritimes internationales disposent d’une capacité de réserve limitée, les goulets d’étranglement se situent avant tout à terre, les services de transport routier et autres étant dans l’incapacité de retirer le fret des quais avant que les navires n’en rapportent à nouveau.