Le Coin de la Conjoncture du 1 er juin 2019

La confiance des ménages retrouve quelques couleurs

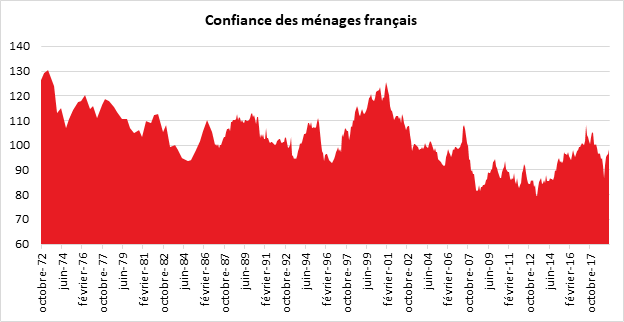

La confiance des ménages dans la situation économique augmente, selon l’INSEE, de trois points au mois de mai. L’indicateur qui la synthétise gagne est ainsi à 99, soit quasiment sa moyenne de longue période (100).

Situation financière : la confiance est de retour

Avec l’entrée en vigueur des mesures annoncées par le Président de la République, le solde d’opinion des ménages quant à leur situation financière future augmente, en mai de 3 points et se situe désormais au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages quant à leur situation financière passée s’améliore également : il gagne 2 points mais demeure inférieur à sa moyenne de longue période.

Par ailleurs, la proportion de ménages estimant qu’il est opportun de faire des achats importants continue d’augmenter. Le solde d’opinion correspondant gagne 2 points et repasse ainsi au-dessus de sa moyenne de longue période.

Capacité d’épargne : toujours plus

Depuis le début de l’année, la propension à épargner est en augmentation comme le confirment, mois après mois, les résultats de l’assurance vie et du Livret A. En mai, l’opinion des ménages sur leur capacité d’épargne s’améliore encore. En effet, le solde relatif à la capacité d’épargne future gagne 2 points et celui relatif à la capacité d’épargne actuelle d’1 point. Les deux soldes se situent au-dessus de leur moyenne de longue période.

La part des ménages estimant qu’il est opportun d’épargner est quant à elle stable mais demeure inférieure à sa moyenne de longue période.

Le niveau de vie : une réelle amélioration

En mai, les ménages sont plus nombreux à considérer que le niveau de vie en France s’est amélioré au cours des douze derniers mois ou va s’améliorer au cours des douze prochains mois : les soldes correspondants gagnent chacun 3 points. Les indicateurs respectifs sont toujours au-dessous de leur moyenne de longue période.

Le chômage, une amélioration sensible

Les ménages craignent moins le chômage en mai. Le recul de cette menace est très marqué. Le solde correspondant diminue de 10 points après avoir fortement augmenté en mars et avril derniers (respectivement +10 et +5 points).

L’inflation perçue et anticipée : le calme plat

En mai, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont très légèrement moins nombreux que le mois précédent : le solde correspondant perd 1 point et se maintient toujours au-dessus de sa moyenne de longue période. La part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est quant à elle stable.

La fin d’une époque ?

Les arrivées au pouvoir de Margaret Thatcher et de Ronald Reagan ont été, à tort ou à raison, assimilées comme une rupture économique avec la prédominance accordée aux marchés et à la politique monétariste. Cette époque a été qualifiée d’ultralibérale par certains même si l’État providence n’a pas reculé dans les faits. Il a même continué de s’accroître dans certains pays comme en France.

La chute du mur Berlin et de l’URSS ainsi que l’ouverture de la Chine au commerce international ont fait croire à la fin de l’Histoire et à la suprématie du libéralisme. Les années 1990 et 2000 ont été marquées par l’avènement du marché mondial, de l’éclatement des chaînes de valeur.

La crise de 2008, le Brexit, l’élection de Donald Trump ont-ils sonné le glas de cette parenthèse néolibérale ? Les tentations protectionnistes, la montée du nationalisme, les contraintes environnementales semblent remettre en cause le paradigme des dernières décennies.

Les gouvernements qui ont promu depuis quarante ans le libre-échange, le recours au secteur privé, la concurrence, optent pour des politiques plus nationalistes. La concentration des entreprises est encouragée. Le refus de la fusion Siemens/Alstom par la Commission de Bruxelles a ainsi été critiqué par la France quand bien même cette décision visait à respecter le droit de la concurrence. En France, l’État encourage aujourd’hui le rapprochement de Fiat et de Renault. Le temps est à la constitution de très grandes entreprises pour faire jeu égal avec celles de Chine ou des États-Unis. Le développement de monopoles de fait dans le secteur d’Internet incite les gouvernements à s’asseoir sur les règles de la concurrence. Les positions dominantes autrefois bannies reviennent à la mode. À défaut d’États forts, les nations doivent pouvoir compter sur leurs grandes entreprises. L’indice de concentration des entreprises est en progrès dans tous les pays de l’OCDE. Il a progressé de 10 points aux États-Unis de 1992 à 2015.

Depuis la crise, le commerce international stagne. De 1990 à 2018, en volume, son poids a été multiplié par 4,5. Il a augmenté 1,5 fois plus vite que le PIB mondial. Mais, depuis 2012, sa croissance s’est ralentie. Depuis la fin de 2018, il augmente un point moins vite que le PIB. Depuis cinq ans, les mesures protectionnistes se multiplient qu’elles soient tarifaires ou non. La notion de préférence nationale est souvent mise en avant, tout comme l’exigence d’un contenu national suffisant dans les produits vendus dans chaque pays.

Les années 80 ont été marquées par la libéralisation des marchés financiers. La déréglementation s’est imposée par la nécessité, notamment pour les États, de trouver de nouvelles ressources de financement. Le développement des déficits publics et les excédents d’épargne au sein des pays producteurs de pétrole ont contribué à l’évolution des législations dans chaque pays. La libre circulation des capitaux est devenue la règle avec la mondialisation de la sphère financière. La crise de 2008 et celle des dettes souveraines au sein de la zone euro ont eu pour conséquences un arrêt de ce processus. Les marchés ont tendance à se renationaliser, en particulier pour le financement des États. Les normes prudentielles ont été durcies et les pays émergents tentent de se protéger des fortes variations de taux de change et de taux d’intérêt.

Le monétarisme qui s’est imposé dans les années 80 visait à lutter contre l’inflation à travers la fixation d’une norme de progression de la masse monétaire en fonction de l’évolution, à moyen terme, de la production. La politique monétaire se devait d’être la plus neutre possible et, à cet effet, l’indépendance des banques centrales était de mise. Avec la crise de 2008, ces dernières ont appliqué des politiques monétaires dites non conventionnelles qui ont abouti à une augmentation de la base monétaire sans lien avec la production. Leurs politiques sont devenues de plus en plus interventionnistes afin de faciliter le financement des États, lutter contre la désinflation, relancer la croissance et l’emploi. Certes, compte tenu de leurs statuts, ces objectifs ne sont pas toujours explicitement indiqués.

Actuellement, seul le marché du travail échappe au mouvement de re-réglementation. Du fait d’un chômage encore de masse, certains pays comme l’Espagne, l’Italie ou la France rendent plus flexibles leur marché du travail. Il en résulte un partage de la valeur ajoutée moins favorable aux salariés. Cette situation peut expliquer la montée des votes contestataires et le sentiment d’injustice. La mondialisation et la digitalisation qui s’accompagnent d’une désindustrialisation en Occident ne favorisent pas l’émergence de revendications salariales. Logiquement, le plein emploi devrait aboutir à une augmentation des salaires et donc de l’inflation. Pour le moment, le lien ne se fait pas. Est-ce la proximité de la crise et du chômage ou le nouveau mode d’organisation de l’économie qui explique cette déconnexion ? Si dans les prochains mois, les augmentations des salaires revenaient au goût du jour, il pourrait y avoir un impact réel sur l’inflation et donc sur les taux d’intérêt.

« Tout ça peut-il mal finir ? »

Depuis l’année dernière, les oiseaux de mauvais augures prédisent une implosion de l’économie mondiale en raison de la montée des déséquilibres et des tensions internationales. Les pythies concourent à l’augmentation de l’aversion aux risques. Elles favorisent le maintien d’une défiance envers l’économie d’autant plus surprenante que les résultats des entreprises demeurent corrects, que le plein emploi est de retour dans de nombreux pays et que les stigmates de la crise de 2008 commencent à s’effacer. Cette crise centennale a modifié en profondeur le fonctionnement de l’économie. Par sa rapidité et sa violence, elle a rendu les économistes, les investisseurs méfiants. Sommes-nous devenus des « malades imaginaires » ou sommes-nous réellement à l’aube d’une crise systémique ?

La menace de la dette

Pour de nombreux experts, la première des menaces est constituée par la dette. Le taux d’endettement du Monde est très élevé, plus élevé qu’avant la crise de 2008. Il atteint 250 % du PIB en 2018 contre 230 % du PIB en 2007. Il avait connu un sommet en 2010 à plus de 260 % du PIB avant de descendre à 240 % du PIB en 2015. Depuis, il a tendance à augmenter. Cette augmentation est la conséquence des politiques monétaires non conventionnelles (rachats d’obligations par les banques centrales) et des taux d’intérêt historiquement bas. Tant que l’inflation est basse et que les taux d’intérêt demeurent faibles, la probabilité d’une crise des dettes est réduite. Un problème économique, politique ou sociale qui toucherait un grand pays endetté pourrait modifier la donne. Mais, au-delà des politiques monétaires accommodantes, cette envolée de l’endettement est aussi la conséquence d’une épargne abondante. Le vieillissement de la population concourt à sa progression. Le fait que le taux d’épargne en Chine dépasse 45 % du PIB conduit à alimenter les marchés en capitaux. La menace des dettes est aujourd’hui bien suivie par les banques centrales qui ont fait preuve d’une forte capacité d’adaptation. Si, évidemment, dans le futur, leurs dirigeants se montraient moins souples, cela pourrait changer la situation.

Le risque d’instabilité financière

Les liquidités n’ont jamais été aussi abondantes du fait de l’augmentation de la masse monétaire mondiale. La base monétaire mondiale a plus que doublé de 2002 à 2018, passant de 12 à 30 % du PIB. Cette liquidité mondiale, très abondante, génère un risque d’instabilité financière. Elle favorise l’émergence de bulles sur les prix des actifs. À l’échelle mondiale, les prix de l’immobilier ont été multipliés par plus de deux depuis 2003 donnant à penser que dans certains pays une bulle s’est constituée. En cas de remontée des taux, ces bulles spéculatives pourraient éclater comme en 2007/2008.

Le risque de crise sociale

Dans les pays de l’OCDE, le partage des revenus se déforme au détriment des salariés depuis la fin des années 1990 avec à la clef une bipolarisation des emplois, c’est-à-dire une destruction d’emplois intermédiaires qui sont remplacés par des emplois sophistiqués à salaire élevé et par des emplois peu sophistiqués dans les services domestiques, ce qui vient largement du remplacement d’emplois industriels par des emplois de services domestiques. Depuis 1998, la productivité par tête a augmenté de 30 % au sein des pays de l’OCDE quand les salaires réels par tête n’ont progressé que de 14 %. L’emploi industriel a reculé de 20 % de 1998 à 2018 quand celui des services a progressé de 20 %. Dans de nombreux pays en France, au Royaume-Uni, aux États-Unis, l’inquiétude augmente chez les salariés. Une revalorisation rapide et non contrôlée des salaires pourrait engendrer un surcroît d’inflation amenant une hausse des taux d’intérêt et, de ce fait, pouvant conduire à l’explosion des bulles sur les actifs.

Une crise internationale

Le monde économique s’organise autour de grands pôles, l’Amérique du Nord avec les États-Unis, l’Asie autour de la Chine et l’Europe. Face à une perte de leadership, les États-Unis deviennent de moins en moins coopératifs. Les tensions avec la Chine et l’Europe marquent une réorientation de la diplomatie américaine qui joue tout à la fois la carte du bilatéralisme et de l’isolationnisme au détriment du multilatéralisme considérant que ce dernier est désormais défavorable aux Américains. Cette recomposition est une source de tensions remettant en cause le fonctionnement du commerce international qui a été le pilier de la croissance de l’économie mondiale depuis 1950. Les tensions peuvent provoquer une guerre des changes aboutissant à des augmentations de taux d’intérêt.

La question des migrations africaines peut également occasionner une crise internationale. 40 à 100 millions d’Africains sont susceptibles d’émigrer en changeant de continent dans les prochaines années afin de fuir la pauvreté. De tels transferts de population provoqueraient des réactions en chaîne amenant une remise en cause du principe de libre circulation des personnes.

La crise environnementale est à effet lent mais certain. Le réchauffement climatique en cours pose une série de problèmes pouvant avoir des impacts sur les relations internationales : gestion de l’eau, migrations climatiques, accès aux ressources agricoles, etc., accès à l’énergie. Cette crise environnementale doit être mise en parallèle avec la question démographique. Le triptyque augmentation-vieillissement-urbanisation est incontournable.

Les trains de l’économie mondiale vont très vite, peut-être trop vite, certes, mais descendre d’un train en marche est dangereux et rester à quai ne permet d’aller nulle part. De ce fait, tout en fermant parfois les yeux, tout le monde demeure dans le train. Cette situation n’est pas satisfaisante. Elle est anxiogène et un peu fataliste. Les solutions apparaissent de hors de portée. L’égoïsme des grandes puissances, États-Unis en tête, ne permet pas d’avancées en matière de règlement multilatéral de la question environnementale. La réussite de la transition énergétique nécessiterait une coopération internationale forte. De même, l’idée de mettre en place d’un nouveau système monétaire international est abandonnée faute de consensus sur le sujet.