Le Coin de la Conjoncture du 11 mai 2019

Union européenne, la croissance se poursuit mais à petite vitesse

En 2019, l’Union européenne devrait enregistrer sa septième année de croissance consécutive selon les prévisions de la Commission de Bruxelles. Cette dernière a cependant souligné que les États membres sont confrontés au ralentissement du commerce international et à la faiblesse persistante du secteur manufacturier. La chute des exportations de voitures pour l’Allemagne pèse fortement sur la croissance de ce pays.

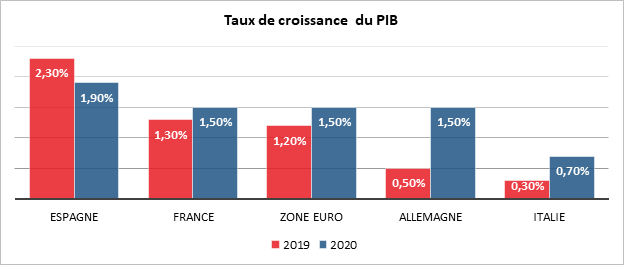

Pour la Commission, le PIB devrait augmenter, en 2019, de 1,4 % dans l’Union et de 1,2 % dans la zone euro. En 2020, les facteurs nationaux défavorables devraient s’estomper et l’activité économique hors Union européenne devrait rebondir à la faveur d’un assouplissement des conditions financières mondiales et de mesures de relance dans certaines économies émergentes. La croissance du PIB pourrait ainsi atteindre 1,6 % dans l’Union et 1,5 % dans la zone euro. Celle de la France serait de 1,3 % en 2019 et de 1,5 % en 2020. Pour l’Allemagne, les taux respectifs seraient de 0,5 et 1,5 %.

La Commission de Bruxelles a souligné que l’Union est sur la bonne voie pour le plein emploi même si quelques États sont encore à la traîne. Le taux de chômage pour l’ensemble de l’Union s’est établi à 6,4 % en mars, son plus bas niveau depuis que la série des chiffres mensuels du chômage a été lancée en janvier 2000. Le taux de chômage de la zone euro est, de son côté, actuellement à son plus bas niveau depuis 2008.

L’inflation reste toujours faible au sein de l’Union. Elle devrait être de 1,6 % cette année, avant de remonter à 1,7 % en 2020. S’agissant de l’inflation au sein de la zone euro, elle a reculé, passant de 1,9 % au dernier trimestre de 2018 à 1,4 % au premier trimestre de cette année. La Commission table pour la zone euro sur une inflation de 1,4 % aussi bien en 2019 qu’en 2020.

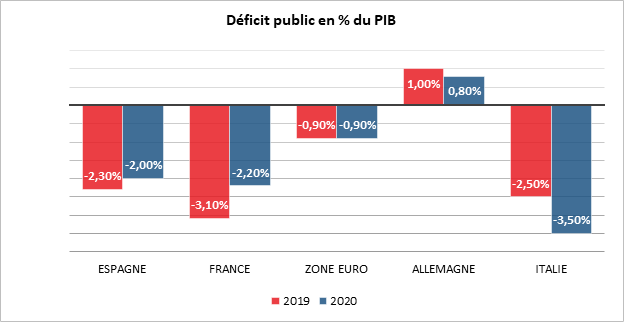

Parmi les risques qui pourraient remettre en cause les projections de la Commission figurent le Brexit, les tensions commerciales et les difficultés que rencontrent l’Italie. Le déficit italien pourrait atteindre 3,5 % du PIB en 2020 et ne plus respecter le pacte de stabilité. Ces prévisions sont récusées par la coalition italienne au pouvoir et laissent augurer d’un bras de fer en juin quand Bruxelles devra décider de lancer ou non des procédures pour déficit excessif.

Pour la France, la Commission de Bruxelles a repris les prévisions de déficit du Gouvernement, le déficit serait de 3,1 % du PIB fin 2019, contre 2,5 % en 2018. Ce passage au-dessus de la barre des 3 % ne devrait pas occasionner de nouvelle procédure contre la France, compte tenu de l’impact exceptionnel de la transformation du crédit d’impôt pour la compétitivité et l’emploi (CICE) en baisse de charges pérenne.

Selon les prévisions de la Commission, les ratios de la dette publique au PIB devraient diminuer dans la plupart des États membres en 2019 et 2020, sous l’effet du maintien des déficits à un faible niveau et d’une croissance du PIB nominal qui devrait rester supérieure au taux d’intérêt moyen sur l’encours de la dette. Pour l’Union européenne, ce ratio devrait passer de 81,5 % du PIB en 2018 à 80,2 % en 2019, pour s’abaisser à 78,8 % en 2020. Au niveau de la zone euro, la dette publique devrait reculer de 87,1 % du PIB en 2018 à 85,8 % en 2019, pour s’établir à 84,3 % en 2020.

L’investissement des entreprises attendu en hausse pour 2019

Dans les premiers résultats de la croissance au premier trimestre publié par l’INSEE, l’investissement des entreprises est ressorti en hausse (+0,5 %). Cette tendance devrait se confirmer au cours de l’année au vu notamment des intentions des chefs d’entreprise. Pour 2019, les dirigeants d’entreprises industrielles interrogés par l’INSEE au mois d’avril prévoient d’augmenter nettement leurs dépenses d’investissement qui s’élèveraient de 11 % par rapport à 2018. Ils rehaussent ainsi leur estimation de janvier d’un point, soit légèrement plus que le niveau moyen des dépenses d’investissement constatées à cette période de l’année.

En 2019, l’investissement accélèrerait vivement dans les secteurs des biens d’équipement et des « autres industries », et rebondirait vigoureusement dans l’industrie alimentaire et la fabrication de matériels de transport.

Pour le premier semestre 2019, les entrepreneurs de l’industrie manufacturière sont plus nombreux à signaler une hausse qu’une baisse de leur investissement par rapport au dernier semestre 2018. Le solde d’opinion sur l’évolution de l’investissement pour le semestre en cours (+17) augmente bien au-dessus de sa moyenne de longue période (+7). Pour le second semestre 2019, les chefs d’entreprises sont également plus nombreux à prévoir une hausse qu’une baisse mais le solde sur l’investissement prévu pour le prochain semestre se replie nettement (+4 après +13) et passe au-dessous de sa moyenne de longue période (+6).

La part des investissements de renouvellement diminuerait en 2019 de deux points par rapport à 2018 mais resterait la plus importante. Un peu plus d’un cinquième des investissements permettrait de moderniser les équipements, la part consacrée aux économies d’énergie restant un peu plus élevée que par le passé, contrairement à celle destinée à l’automatisation. La part des investissements visant à étendre la capacité de production pour les produits existants augmenterait d’un point, passant légèrement au-dessus de sa moyenne de longue période.

Des taux bas de plus en plus inscrits dans le paysage financier de la zone euro ?

Depuis des mois, les experts annoncent la remontée des taux à long terme. Or, comme dans le roman de Dino Buzzati, Le désert des tartares, tout reste calme pour le moment. On constate même une poursuite de la baisse des taux. En effet, depuis l’automne 2018, la tendance est à la diminution des taux d’intérêt à long terme des pays du cœur de la zone euro. À quoi peut-on l’attribuer ?

Après être passés de 4 à 0 % de 2010 à 2016, les taux d’intérêt à dix ans du cœur de l’Europe (Allemagne, France, Pays-Bas, Belgique, Autriche, Finlande) se sont légèrement redressés jusqu’en 2018 pour atteindre péniblement près de 0,8 %. Depuis six mois, ils sont repartis à la baisse et avoisinent désormais 0,2 %.

Quels sont les facteurs qui ont contribué à ce changement de tendance ? L’inquiétude accrue sur les pays de la périphérie (Espagne, Italie, Portugal) de la zone euro y participe sans nul doute. L’écart de taux d’intérêt entre la périphérie et le cœur a, en effet augmenté. En un an, il a été multiplié par deux.

À compter de la fin de l’année dernière, les prévisions économiques ont été revues à la baisse au sein de la zone euro. La corrélation entre les projections de croissance et les taux est assez nette. Les annonces sont suivies d’une contraction des taux pour les pays du cœur de la zone euro. Ce lien existe également entre taux d’inflation et taux d’intérêt. La décrue du premier a entraîné une diminution des seconds. Le retournement de l’inflation est intervenu au mois d’octobre dernier, ce qui coïncide avec la baisse des taux d’intérêt.

Les annonces de la Banque centrale européenne ont également contribué à la détente des taux. Initialement, il était envisagé que la BCE augmente ses taux à la fin de l’année ou au début de 2020. Désormais, leur relèvement est reporté à la fin de l’année prochaine. Par ailleurs, la Réserve Fédérale américaine a également décidé de ne pas augmenter ses taux d’intérêt en 2019 et d’arrêter la réduction de la taille de son bilan. Les effets sur les taux d’intérêt de ces annonces passent par le taux d’intérêt à long terme pratiqué aux États-Unis et en Europe.

Les taux diminuent pour les pays du cœur de la zone euro en raison de la réduction des émissions de titres d’État de la part de l’Allemagne. Le pays dégage un important excédent budgétaire lui permettant de réduire sa dette publique. Cette situation prévaut également pour les Pays-Bas. La France en est le premier bénéficiaire, les investisseurs ne pouvant pas acheter de titres allemands se contentent de titres français, faisant ainsi baisser les taux demandés.

Les investisseurs européens et non européens s’habituent bon gré mal gré aux faibles taux d’intérêt. La fin des rachats d’obligations d’État par la BCE ne s’est pas traduite par une hausse des taux. Cela signifie que les investisseurs ont suppléé la banque centrale. Si les non-résidents de la zone euro étaient plutôt vendeurs au début de l’année 2018, ce n’est plus le cas actuellement.

L’encours des obligations détenus par les ménages, les investisseurs institutionnels et les banques représente au sein de la zone euro 100 % du PIB en 2018 contre 70 % en 2002. Un tel stock rend de plus en plus difficile le retour à des taux d’intérêt à long terme plus élevés en raison des pertes que subiraient les investisseurs. Les investisseurs de la zone euro ont une vision déflationniste de l’économie. Les faibles taux deviennent de plus en plus consensuels. Les États fortement endettés sont heureux de pouvoir réduire le service de leur dette. Les détenteurs d’obligations (fonds euros des contrats d’assurance vie) subiraient une forte dépréciation de leurs actifs en cas de remontée des taux. Sur le plan économique, ces faibles taux corroborent l’idée que la croissance ainsi que l’inflation resteront faibles à moyen long terme.

À la différence du Japon, l’inflation reste néanmoins positive, ce qui aboutit à ce que le rendement réel de l’épargne soit, en revanche, négatif. Pour les épargnants exposés aux produits de taux, il y a donc une taxation implicite, appelée « répression financière ». Ce phénomène est malgré tout accepté par les épargnants qui ont augmenté leur effort d’épargne ces derniers mois.