Le Coin de la Conjoncture du 2 mars 2019

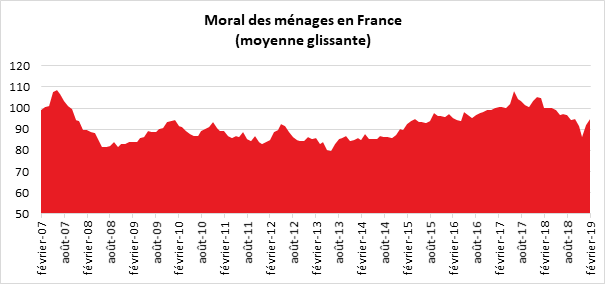

Amélioration mesurée du moral des ménages en France

Pour le deuxième mois consécutif, le moral des ménages vis-à-vis de la situation économique français s’améliore. En effet, au mois de février, l’indicateur de l’INSEE qui le synthétise gagne 3 points et atteint 95. Il demeure toutefois au-dessous de sa moyenne de longue période (100). Les Français restent inquiets sur leur situation financière et sur l’évolution de l’inflation. En revanche, leurs craintes en matière d’emplois s’estompent. Ils estiment que leurs capacités d’épargne sont en hausse. Ainsi, en février, le solde d’opinion des ménages quant à leur situation financière passée augmente de nouveau. Il progresse de 4 points mais demeure inférieur à sa moyenne de longue période. En ce qui concerne leur situation financière future, l’indicateur est stable et reste au-dessous de sa moyenne. Après un fort rebond en janvier, la proportion de ménages estimant qu’il est opportun de faire des achats importants se stabilise. Le solde d’opinion correspondant reste inférieur à sa moyenne de longue période.

L’épargne, une valeur en hausse

En février, l’opinion des ménages sur leur capacité d’épargne s’améliore de nouveau. En effet, le solde correspondant à la capacité d’épargne future gagne 4 points, tandis que celui correspondant à la capacité d’épargne actuelle en gagne 2. Ces deux soldes repassent légèrement au-dessus de leur moyenne de longue période. La part des ménages estimant qu’il est opportun d’épargner augmente également de nouveau : le solde correspondant gagne 3 points, demeurant néanmoins au-dessous de sa moyenne.

Les Français croient à l’amélioration de leur pouvoir d’achat

En février, la part des ménages qui considèrent que le niveau de vie passé en France s’est amélioré au cours des douze derniers mois augmente de nouveau. Le solde progresse de 6 points, mais demeure au-dessous de sa moyenne. Le solde d’opinion des ménages sur le niveau de vie futur en France augmente quant à lui plus légèrement (+2 points après un rebond de +10 points en janvier). Il demeure également au-dessous de sa moyenne de longue période.

Chômage : craintes en forte baisse

Les craintes des ménages concernant l’évolution du chômage diminuent très nettement en février : le solde correspondant perd 20 points (après avoir augmenté pendant trois mois consécutifs). Il est désormais nettement au-dessous de sa moyenne de longue période.

L’inflation, une menace persistante pour les Français

En février, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont beaucoup plus nombreux qu’en janvier. Le solde correspondant progresse de 21 points. Il repasse au-dessus de sa moyenne de longue période. Les ménages estimant que les prix ont en hausse au cours des douze derniers mois sont légèrement plus nombreux que le mois précédent. L’amélioration du moral des ménages s’explique par un double effet « gilets jaunes ». Les blocages des centres villes et des centres commerciaux sont moins prégnants et, dans le même temps, les mesures annoncées par le Président de la République contribuent à l’amélioration du pouvoir d’achat des ménages. La baisse du taux de chômage qui est repassé en-dessous de 9 % au dernier trimestre 2018 a également joué favorablement sur le moral des ménages.

Du simple ralentissement à la crise brutale, la route n’est pas toujours droite

Depuis plusieurs mois, l’auscultation de l’économie mondiale pour prévoir la survenue d’une crise est devenue monnaie courante. Après une décennie de croissance aux États-Unis et avec l’accumulation de nuages plus ou moins sombres, les probabilités d’un krach, d’une crise seraient en augmentation. Le ralentissement de la croissance en Chine et en Europe, la volatilité accrue des marchés financiers seraient autant de signes avant-coureurs de l’imminence de la crise.

L’économie qui est un jeu comportant un nombre très important d’acteurs (ménages, entreprises, administrations, etc.), obéit à des mouvements permanents de nature conjoncturelle et structurelle. Avec la mondialisation, avec la participation à l’économie de marché d’un nombre croissant d’États, le nombre d’acteurs ayant une influence a connu une croissance exponentielle. Les fluctuations de la croissance sont indissociables de la vie économique. Celle-ci peut être touchée par des phénomènes conjoncturels, des crises structurelles ou locales. Ainsi, les variations du prix du pétrole, l’évolution du cours des produits agricoles, les politiques publiques peuvent peser favorablement ou défavorablement sur l’activité. La démographie, l’introduction de nouvelles technologies, etc., peuvent modifier le modèle de croissance. Un pays ou un groupe de pays peuvent connaître des difficultés temporaires ou sur le long terme. L’Argentine, le Brésil, la Russie sont connus pour connaître des cycles locaux. Évidemment, entre le conjoncturel, le structurel et le local, les interférences sont fortes. Il est difficile de distinguer les crises purement conjoncturelles des crises structurelles.

La crise de 2008/2009 est une crise systémique qui puise ses origines dans l’endettement croissant de ménages modestes aux États-Unis et la hausse des prix de l’immobilier. La remontée des taux d’intérêt a été le facteur déclencheur quand la titrisation des emprunts immobiliers a été un vecteur de transmission. En sapant la confiance sur lequel est construit le système financier, « la crise des subprimes » a été particulièrement violente. Si en 1929 ou en 1973, les délais de transmission de la crise d’un pays à un autre se comptaient en mois voire en années, en 2008, par le blocage du crédit interbancaire, les effets de la crise furent quasi instantanés. Son ampleur a conduit les pouvoirs publics à prendre des mesures fortes pour réguler le système financier. Depuis dix ans, les banques centrales sont devenues les acteurs clefs de l’économie mondiale à travers la mise en place de politiques monétaires non conventionnelles. Il y a dix ans, les plans mis en œuvre ont limité l’impact d’une crise centennale sur les ménages, sur les entreprises. En revanche, cette implication a certainement ralenti le rythme d’expansion. En effet, les politiques monétaires accommodantes ont permis à des activités non rentables de survivre. Le recours à l’endettement a lissé la courbe de la croissance mais le retour à la normale est lent. Il a fallu plus de dix ans et une guerre pour effacer les stigmates de la crise de 1929. Le commerce international ne retrouva son niveau de 1922 qu’en 1973, preuve que des crises et des évènements politiques peuvent changer durablement le cours des économies.

Pour le moment, l’économie mondiale est avant tout mue par de petites vagues conjoncturelles. Le ralentissement chinois n’est pas une surprise. Il est la conséquence de la tertiarisation de l’économie. Il est accentué par le ralentissement de la zone euro. En ce qui concerne les échanges avec les États-Unis, les majorations des droits de douane n’ont pas eu encore d’impact ; bien au contraire, les importateurs américains accélèrent leurs achats pour échapper à la majoration des tarifs douaniers à venir.

En Europe, l’Allemagne a échappé de peu à la récession. La baisse de la croissance s’explique par les difficultés rencontrées par l’industrie automobile avec le durcissement des normes anti-pollution et par la récession italienne. Cette dernière est imputable tout autant aux problèmes politique qu’à la démographie italienne vieillissante.

Les pays européens comme le Japon subissent également les fluctuations du cours du baril de pétrole. En dépassant les 80 dollars en 2018, le pétrole a pesé sur l’activité en réduisant le pouvoir d’achat des ménages et dégradant les marges des entreprises.

L’Europe est également empêtrée dans la gestion du Brexit, ce qui peut nuire à la valorisation de certaines entreprises et freiner la réalisation de certains investissements.

La forte sensibilité des États à l’activité économique est liée à la baisse de la croissance potentielle et aux fluctuations assez fortes d’une année sur l’autre. Cette volatilité est la résultante d’une complexité croissante du jeu économique. En ce qui concerne la croissance potentielle (croissance calculée en fonction des facteurs de production et de leur évolution dans le temps), sa diminution est liée à la faiblesse récurrente des gains de productivité. Pour le moment, nous voyons du digital partout sauf dans les statistiques économiques. Ce mécompte est-il le produit d’une mauvaise méthode de calcul des gains de productivité au temps du pseudo gratuit ? Est-ce un problème de diffusion des fruits des innovations ? Le digital remet en cause de nombreux schémas d’organisation, ce qui génère des résistances au changement. Le caractère ludique des TIC a donné l’impression que leur intégration dans les entreprises, chez les ménages était facile et immédiate. Or, elles exigent des investissements, des changements de méthode de travail et de la formation. Comme les précédentes révolutions industrielles, la diffusion du digital prend du temps. Pour le moment, les TIC entraînent une polarisation des emplois, les emplois auparavant occupés par la classe moyenne disparaissent au profit d’emplois à faible valeur ajoutée et à faible qualification. L’augmentation du nombre d’emplois à forte qualification est insuffisante pour absorber les représentants des classes moyennes ayant perdu leur activité, d’autant plus que les emplois à forte valeur ajoutée des TIC demandent des qualifications spécifiques.

Deux facteurs structurels devraient avoir des effets de plus en plus marqués sur l’activité dans les prochaines années : le vieillissement et l’environnement. La révolution économique à la fin du XVIIIe siècle s’est amorcée par le recul de la mortalité en particulier infantile, phénomène en phase avec l’amélioration de la productivité agricole. Cette double évolution a permis de libérer des bras pour l’activité industrielle dont les gains de productivité ont accéléré la croissance. Cette baisse de la mortalité a aussi conduit à une envolée de l’émigration vers les États-Unis. L’explosion démographique a porté l’activité économique. Le nombre de terriens est passé de 1 milliard en 1800 à 4,5 milliards en 1974 et à 7,5 milliards en 2018. Un pays connaît son plus fort taux de croissance quand le nombre de retraités est au plus bas et que celui des 25/45 ans est au plus haut. Les pays européens ont connu un optimum démographique dans les années 60/80, la Chine dans les années 90/2010. D’ici la fin du siècle, le nombre de retraités sur la planète devrait doubler pour atteindre 2 milliards de personnes. Dans les pays avancés, les plus de 60 ans représenteront 30 % voire plus de la population. Un tel vieillissement est un phénomène inédit à l’échelle de l’humanité. Cela a un impact sur la création et la répartition de la richesse, sur la productivité et sur le rapport aux innovations. Jusqu’à maintenant, le vieillissement est apprécié comme un facteur jouant durablement contre la croissance. Or, pour financer les retraites, les dépenses de santé, celles liées à la dépendance, il y a un besoin urgent de croissance.

Ces risques de long voire très long terme créent des zones de tension qui peuvent déboucher sur des tremblements de terre ponctuels en liaison avec des déséquilibres qu’ils génèrent. Ainsi, l’endettement croissant des agents économiques, États, entreprises, ménages, est tout à la fois la conséquence d’une incapacité à accepter une croissance faible et d’un excès d’épargne favorisé par le vieillissement de la population.

L’idée d’une stagnation séculaire est incompatible avec le paradigme économique actuel. De ce fait, tous les États tentent d’une manière ou d’une autre d’accroître la croissance ou d’améliorer le niveau de vie de la population.

Trois points de vigilance peuvent être énoncées pour l’économie mondiale à moyen terme : le risque financier en Chine, le risque d’une crise du dollar, le risque inflationniste. Ces trois points ont des probabilités de survenue très différente.

Un risque de crise en Chine

La possible survenue d’une crise financière et économique en Chine est prise au sérieux. Premièrement, certains observateurs doutent des statistiques chinoises qui masqueraient, depuis plusieurs années, une partie du ralentissement économique. À terme, un ajustement comptable serait nécessaire. Par ailleurs, le changement de modèle, c’est-à-dire le passage d’une société d’exportation à une société de consommation, exige du temps, est coûteux et entraîne une baisse de la croissance. Le ralentissement des exportations de biens industriels provoqué par la tertiarisation des économies, par la remise en cause du libre-échange et par l’augmentation des coûts de production, conduit à une croissance plus faible. Compte tenu du poids de la Chine dans l’économie mondiale (près de 20 % du PIB mondial en parité de pouvoir d’achat), un recul violent de la croissance se transformerait en crise mondiale. La Chine absorbe environ 13 % des importations mondiales. L’élément déclencheur d’une crise en Chine pourrait venir de la juxtaposition d’un taux d’endettement très élevé et d’un capital peu efficace, par exemple en construction (logements, infrastructures). La dette totale chinoise s’élève à plus de 250 % du PIB, soit un niveau équivalent à celui constaté au sein de l’OCDE. L’investissement en construction représentait, en 2018, plus de 30 % du PIB contre 25 % en 2008 et 22 % en 2003. Le taux d’épargne privée s’élève à 50 % du PIB. Un tel taux aboutit à une mauvaise allocation du capital et donc à la réalisation d’investissements peu rentables. Les entreprises chinoises ne sont que partiellement soumises aux règles comptables et financières occidentales. Aujourd’hui, cela les protège mais cela pourrait les fragiliser en cas de récession brutale. Certes, l’État chinois pourrait venir en aide mais au prix d’un endettement croissant et d’une forte inflation.

Une crise du dollar

Le dollar est de loin la première monnaie des échanges et de réserve. Il permet aux États-Unis de solder leur important déficit de la balance des paiements courants. C’est par le biais de leur monnaie que les États-Unis imposent leurs vues sur la vie économique mondiale en appliquant la règle de l’extraterritorialité. Un mouvement de défiance vis-à-vis du dollar pourrait naître du fait des décisions politiques prises en matière de commerce international (protectionnisme et embargos) et du caractère de moins en moins coopératif de l’administration américaine. Les États acceptaient bon an mal an le droit de seigneuriage américain tant que celui-ci était relativement indolore et qu’ils pouvaient en tirer profit. Si les contraintes deviennent insupportables et le rapport coûts avantages défavorable, la recherche d’alternative pourrait s’imposer. Pour le moment, aucune monnaie ne rassemble les atouts du dollar. Celui-ci demeure incontournable en raison du poids de l’économie et de la puissance des États-Unis. Le vaste marché financier, le caractère démocratique et transparent des institutions américaines jouent également en faveur du dollar. Aucune autre monnaie n’est en l’état en capacité de le concurrencer.

Malgré tout, un mouvement de défiance à l’encontre du dollar aurait des effets en chaîne extrêmement grave. La faiblesse de l’épargne aux États-Unis rendrait difficile la résorption de l’endettement extérieur qui dépasse 50 % du PIB. Pour réduire e déficit de leur balance des paiements courants, les Américains devraient accepter une forte baisse de leur niveau de vie. Cela génèrerait une forte montée de protectionnisme qui ne ferait qu’accélérer le déclin économique. La croissance américaine dépend actuellement, en partie, de la capacité du pays à attirer les capitaux extérieurs. Le tarissement de cette source remettrait en cause une grande partie du modèle de développement. L’autre facteur de croissance est l’attrait pour les étudiants et les chercheurs du monde entier que représentent les universités, les centres de recherche et les entreprises américaines. Si, pour une raison ou une autre, le mythe américain s’étiolait, une partie de la croissance de ce pays pourrait être remise en cause. Certains pays pour des raisons politiques et économiques (Chine, Japon, Russie) réduisent leur détention de dollars mais de manière encore marginale. Si le cap de la politique américaine était maintenu pour les six prochaines années, l’histoire économique pourrait connaître une réelle inflexion par rapport à la situation qui prévalait depuis 75 ans.

La menace inflationniste

Depuis plus de dix ans, le retour d’une inflation forte et durable est avancé. Ces dernières années, l’économie mondiale a été rythmée par la faiblesse de l’inflation qui a conduit à la décrue des taux d’intérêt nominaux. Cette baisse des taux d’intérêt nominaux et réels a favorisé l’accumulation de dette qui – à l’échelle mondiale – atteint 250 % du PIB contre 210 % au début de ce siècle. La remontée de l’inflation provoquerait une crise de la dette. La hausse des taux d’intérêt nominaux ferait remonter les paiements d’intérêts sur la dette. En 2019, l’État français économiserait 10 milliards d’euros en raison du maintien historiquement bas des taux d’intérêt pensant sur la charge de la dette. Pour un certain nombre d’acteurs, la remontée des taux d’intérêt réels ferait apparaître un risque de solvabilité. Elle mettrait en danger un certain nombre d’entreprises qui ont pu perdurer grâce à un endettement à faibles coûts. Elle pourrait provoquer une chute des prix immobiliers et pénaliser l’ensemble de la filière immobilière. Certes, le retour de l’inflation aurait comme avantage d’effacer une partie de la valeur du capital à rembourser. L’idéal pour les États et pour les acteurs endettés serait une résurgence de l’inflation sans effet sur les taux. Après avoir subi des taux faibles, les épargnants seraient amenés à être pénalisés par le retour de l’inflation. Mais, comment cette dernière pourrait-elle advenir ? La remontée de l’inflation pourrait venir d’un changement dans le fonctionnement des marchés du travail avec des hausses plus rapides des salaires. Pour le moment, tel n’est pas le cas. Malgré le plein emploi dans de nombreux États, au Japon, en Allemagne, au Royaume-Uni, aux Pays-Bas, en République tchèque ou aux États-Unis, les salaires restent très sages. Le taux de croissance des salaires des pays de l’OCDE s’est élevé à 2,5 % en 2018. La tertiarisation de l’emploi avec un recours croissant aux formules de travail indépendant ne favorise pas l’expression forte de revendications salariales.

Une flambée inflationniste pourrait être occasionnée par une brutale hausse du prix du pétrole provoquée par une crise internationale ou par un déséquilibre entre l’offre et la demande. Si la demande de pétrole devrait augmenter de plus de 50 % d’ici le milieu du siècle, compte tenu de la croissance de l’Asie et de l’Afrique, le problème de l’offre ne se pose pas à court terme. L’augmentation de la production du pétrole de schiste et le ralentissement économique réduisent la tension sur les prix. Pour les États-Unis, l’intérêt pour le Moyen Orient pourrait diminuer en raison du retour de l’autosuffisance en matière de pétrole. Certes, cette situation ne pourrait être que ponctuelle mais elle pourrait conduire à un désengagement partiel de cette région. La moindre présence américaine pourrait conduire à une montée des risques entre les différentes États de la zone, ce qui pourrait avoir des incidences sur les pays importateurs.

La tendance est plutôt à la désinflation qu’à la résurgence de l’inflation. Le digital crée moins d’échauffement, de rupture de stocks que la bonne vieille production industrielle. Télécharger deux fois ou cent mille fois un logiciel est bien plus simple que de passer, en termes de production, de deux à cent mille voitures. Par ailleurs, le digital accroît la concurrence. Il est à l’origine d’un nouveau canal de distribution : les ventes en ligne. Il a permis avec les plateformes de services de générer de nouvelles offres qui entrent en concurrence avec des acteurs déjà installés. Il en est ainsi avec les VTC de Uber par rapport aux chauffeurs de taxi, des loueurs via Airbnb par rapport aux hôteliers etc. Enfin, les capacités de production industrielle à l’échelle mondiale sont aujourd’hui sous utilisées. Les entreprises chinoises ou plus généralement des pays émergents peuvent répondre très rapidement aux besoins des marchés. De ce fait, le prix des produits industriels a tendance structurellement à baisser d’autant plus que ce secteur continue à dégager des gains de productivité.

À défaut de délitement, l’économie mondiale est en proie à un affolement qui la prive de direction. Le passage d’un système dominé par un acteur référent, incontournable, les États-Unis, à un système multipolaire constitué d’un nombre croissant d’acteurs rend les prévisions de plus en plus délicates. Si de nombreux facteurs structurels jouent en défaveur de la croissance, dont le réchauffement climatique, celle-ci n’en demeure pas moins indispensable pour justement les surmonter. La force du capitalisme a été de savoir intégrer les difficultés qu’il rencontre pour poursuivre son chemin. Les défis d’aujourd’hui, nombreux et de nature systémique, permettront d’apprécier la résilience d’un système qui a plutôt réussi depuis deux cent cinquante ans.

La marche de l’Empire du Milieu vers le toit du monde

Le Japon à la fin des années 1980 s’est imaginé première puissance économique mondiale mais la langueur qui s’y est installée a mis un terme à ce rêve. La Chine devrait réussir, en revanche, à détrôner les États-Unis et à retrouver le rang qui était le sien avant 1750. Elle dispose de l’avantage du nombre, 1,4 milliard d’habitants, d’une marge de progression économique et d’une envie, ce qui compte en la matière. Elle n’est pas à l’abri de devoir affronter la malédiction des numéros 2 rêvant de dépasser le maître. Son déclin démographique, ses problèmes d’environnement, sa dépendance énergétique, sa faible transparence financière ainsi qu’un système politique peu démocratique et vertical constituent des failles pour atteindre le nirvana.

Pour le moment, l’Empire du Milieu exploite au mieux ses avantages voire ses défauts supposés. Le caractère centralisé et le régime autoritaire sont jugés par les officiels chinois bien plus performants en termes de gestion publique que les démocraties jugées, selon eux, en proie au populisme et à l’inaction. La crise de 2008 a été considérée à Pékin comme la fin de l’infaillibilité occidentale. L’appel au G20 pour juguler une crise financière née outre-Atlantique a montré aux pays asiatiques que les pays avancés étaient fragiles, leur modèle étant jugé à bout de souffle.

Le projet des autorités chinoises est clair : être premier au rang mondial en 2049 pour les 100 ans de la Chine populaire. À cette fin, le pays devra disposer d’une maitrise des nouvelles technologies, des énergies et des routes de transports (maritimes, routières, ferroviaires, aéronautiques, espace et numériques).

À travers les différents projets engagés (nouvelle route de la soie, banque asiatique d’investissement pour les infrastructures, conquête de l’espace, recherche technologique, etc.), la Chine entend prendre position sur tous les créneaux porteurs. Elle se place en concurrence directe avec les États-Unis. Face à ce défi, l’administration américaine conduite par Donald Trump veut empêcher ce pays de rattraper le niveau technologique des États-Unis. À cette fin, elle essaie de limiter les exportations de biens technologiques américaines, de lutter juridiquement contre le développement international des entreprises technologiques chinoises. Elle multiplie les attaques sur le non-respect par la Chine de la propriété intellectuelle.

Même si en termes de pouvoir d’achat par habitant, les États-Unis disposent d’une marge de manœuvre importante, l’écart tend à se réduire. Il a été divisé par deux en vingt ans. Certes, les Américains restent en parité d’achat plus de deux fois plus riches que les Chinois, mais en 1995, ce ratio était de près de quatre. Les Chinois bénéficient d’un atout avec le poids de leur population, 1,4 milliard de personnes., Cependant, elle est amenée à plafonner à ce niveau dans les prochaines décennies quand celle des États-Unis continuera à progresser pour atteindre 400 millions en 2040.

La croissance chinoise, même si elle se ralentit, restera supérieure à celle des États-Unis grâce à l’effort d’éducation consenti et à la montée en gamme de la production. La croissance de la productivité par tête est deux fois supérieure en Chine à celle des États-Unis. Les investissements chinois dans les nouvelles technologies augmentent de plus de 15 à 20 % par an. Le nombre de diplômés de l’enseignement supérieur au sein de la population âgée de 25 à 34 ans, est passé de 7 à 18 % en Chine entre 1995 et 2018. Aux États-Unis, au sein de la même période, la part des diplômés est passée de 36 à 48 %. En 1995, les dépenses de R&D en Chine représentaient 0,57 % du PIB contre 2,40 % aux États-Unis. En 2016, les ratios respectifs sont de 2,11 et 2,76 %

Pour financer son développement, la Chine peut compter sur un niveau élevé d’épargne et sur ses excédents commerciaux. Le taux d’épargne national en Chine est de 45 % du PIB contre 18 % aux États-Unis. Le montant du capital par emploi connaît une croissance exponentielle en Chine, multiplié par dix en un quart de siècle quand il est resté stable aux États-Unis.

Même si sa démographie est défaillante, même si les questions de pollution risquent de se poser avec de plus en plus d’acuité, la Chine, par l’inertie et par la volonté de ses dirigeants, devrait être au premier rang avant le milieu du siècle. Cette marche en avant pourrait être remise en cause par des évènements sociaux ou politiques. Jusqu’à maintenant, il était admis que la réussite économique passait tout à la fois par l’économie de marché et la démocratie. Si la Chine s’est convertie au marché, il en est tout autrement pour le pluralisme politique. Si les autorités chinoises récusent toute ingérence dans les affaires internes des États étrangers, en revanche, elles demandent que leurs intérêts soient respectés et défendus en contrepartie du soutien économique qu’elles peuvent apporter. Cette situation peut trouver un écho favorable dans certains pays non démocratiques dont les gouvernements récusent le langage éthique des occidentaux. Plusieurs gouvernements d’États africains ou d’Europe orientale jugent que l’implication au sein de leur économie de capitaux chinois constitue un réel risque de perte d’indépendance tant économique que politique.

Du fait du poids économique de la Chine qui pourrait être sans équivalent dans l’histoire contemporaine, des tensions avec les autres grandes puissances économiques risquent de se multiplier, en particulier en ce qui concerne l’accès aux matières premières et à l’énergie.