Le Coin de la Conjoncture du 23 février 2019

La chronique annoncée d’une impossible remontée des taux

Le ralentissement confirmé de la zone euro, en particulier celui de l’Allemagne, ainsi que le repli de l’inflation remettent en cause les projets de la Banque centrale européenne qui avait programmé de remonter ses taux directeurs d’ici la fin de l’année. Ses responsables ont commencé à prévenir que cette première hausse serait sans nul doute différée, voire que des outils non conventionnels pourraient être utilisés.

L’objectif d’une inflation à 2 % s’éloigne avec le recul du prix du baril de pétrole. L’inflation sous-jacente, qui est calculée en ne prenant pas en compte les biens et services subissant de fortes variations de prix, reste cantonnée au mieux à 1 %, et cela malgré le plein emploi constaté dans plusieurs pays de la zone euro. Le taux de chômage de la zone euro est redescendu au-dessous de 8 % en 2018 et le nombre d’entreprises rencontrant des difficultés pour embaucher a atteint un sommet inégalé depuis vingt ans. Pour autant, même si elle s’est légèrement accélérée en 2018, l’augmentation des salaires reste relativement faible, autour de 2 % sur une base annuelle. Cette augmentation reste très mesurée au regard de la situation du marché du travail et des cycles économiques précédents. Les nouveaux modes de production, le recours accru aux travailleurs indépendants, la moindre capacité de mobilisation des syndicats expliquent la sagesse relative des salaires. La tertiarisation des pays avancés ne facilite pas l’agrégation des revendications sociales.

Le maintien d’une inflation réduite est également imputable à une forte concurrence. L’accélération du coût salarial unitaire ne conduit pas à une hausse plus rapide des prix, sans doute en raison de l’intensité de la concurrence, domestique et internationale. Les prix des produits industriels sont toujours orientés à la baisse en raison des fortes capacités de production disponibles des pays émergents et des gains de productivité que génèrent la robotisation et le digital. Le développement de la vente en ligne qui constitue un nouveau canal de distribution pèse également sur les prix.

L’hypothèse de maintien d’une inflation sous-jacente faible dans la zone euro (autour de 1 %) est fort probable surtout si la hausse attendue du déficit commercial des États-Unis avec la politique budgétaire expansionniste, conduit à une appréciation de l’euro par rapport au dollar.

Dans ces conditions, les marges de manœuvre de la BCE sont faibles. Celle-ci est contrainte de ne pas augmenter ses taux directeurs afin d’essayer de relever l’inflation sous-jacente. Si les Allemands ont longtemps poussé à une hausse des taux de peur d’une résurgence de l’inflation sur leur territoire, la stagnation de leur économie depuis le début du deuxième semestre 2018 change la donne.

Les faibles taux en Europe ne créent pas de réels déséquilibres financiers. Le crédit progresse à un rythme modéré, autour de 3 % en rythme annuel. Tant sur le plan financier qu’immobilier, il n’est pas constaté de réelles bulles spéculatives.

La BCE ne s’interdit pas l’utilisation d’outils non conventionnels pour favoriser l’inflation et indirectement l’activité. Ainsi, dans un entretien au quotidien allemand Börsen-Zeitung, l’économiste en chef Peter Praet a indiqué qu’un point serait réalisé au mois de mars pour les prêts aux banques. Ces propos laissent suggérer que la BCE serait encline à lancer des prêts à long terme aux banques de la zone euro pour remplacer ceux d’un montant d’environ 750 milliards d’euros qui commenceront à arriver à échéance l’an prochain. Cette mesure est attendue par les banques italiennes et celles d’autres pays du sud de l’Europe. L’économiste de la BCE a indiqué que « nous devons surveiller de près la transmission de la politique monétaire au système bancaire ». Le Français Benoît Cœuré, autre membre du directoire de la BCE, a également mentionné la possibilité de nouvelles opérations de refinancement à long terme ciblée (TLTRO).

Les marchés anticipent le maintien du taux directeur nul au-delà du 31 décembre 2018. La BCE en changeant sa communication confirme les anticipations. Les difficultés financières de l’Italie, les problèmes sociaux de la France et le ralentissement allemand, dans un contexte très chahuté (Brexit, guerre commerciale avec les États-Unis) incitent la BCE à jouer la prudence. Le risque est de s’enfermer dans un scénario à la japonaise avec une difficulté chronique à relever les taux.

Quand la restructuration de l’emploi est une source de frustration

Les précédentes révolutions industrielles ont permis l’obtention d’importants gains de productivité qui s’accompagnaient d’une meilleure valorisation des emplois. Les agriculteurs qui devenaient ouvriers produisaient davantage et gagnaient plus. C’était un phénomène gagnant. Le système économique s’autoalimentait. Les gains de productivité permettaient d’augmenter les salaires autorisant les actifs à acheter les biens de consommation qu’ils produisaient, ce qui favorisait la croissance. Le fordisme est à la base du développement économique du XXe siècle. Aujourd’hui, ce modèle semble être en panne ou plutôt inopérant dans le cadre de la double révolution économique actuelle marquée par la mondialisation et la digitalisation.

La structure des emplois se déforme au détriment des emplois qualifiés et des salaires élevés de l’industrie (et des services à l’industrie) au profit des emplois peu qualifiés et des faibles salaires proposés dans le secteur des services. De 1998 à 2018, l’emploi dans le secteur manufacturier a diminué de 22 % quand celui dans les services domestiques a augmenté dans la même proportion. Le salaire moyen annuel dans le secteur manufacturier est de 40 000 euros contre 27 000 dans les services domestiques (distribution, services à la personne, loisirs, transports, tourisme). L’écart s’est accru en vingt ans. Il est de 13 000 euros en 2018 contre 7 000 euros en 1998. Cette évolution est imputable à l’augmentation des emplois les moins qualifiés et donc les moins bien payés.

L’industrie a dégagé d’importants gains de productivité afin de rester compétitive dans un contexte de robotisation et de digitalisation croissantes. Le stock de robots industriels est passée en vingt ans de 0,4 à 1,4 % de l’emploi manufacturier total. Les secteurs ne pouvant pas ou n’ayant pu réaliser des gains de productivité ont été touchés par la concurrence internationale ou ont été contraints de délocaliser leurs activités. La production industrielle est, quant à elle, étale depuis vingt ans alors que le PIB du pays s’est accru de près de 40 %. Une première rupture est intervenue en 2003, la production industrielle cessant d’augmenter au même rythme que le PIB, puis une seconde après 2009 avec une forte chute de la production qui n’a pas été compensée à ce jour. Cette évolution aboutit à la destruction d’emplois sophistiqués à forte rémunération. Ce processus pourrait se poursuivre avec la diffusion de l’intelligence dite artificielle. Cette dernière pourrait toucher le secteur des services aux entreprises et la finance qui ont été deux pôles importants de créations d’emplois à forte valeur ajoutée au cours des deux dernières décennies.

La déformation de la structure des emplois est également imputable à une évolution de la demande qui se porte de plus en plus vers les services domestiques. Plus une population est riche, plus elle consomme de services de proximité. C’est également le cas pour les sociétés vieillissantes. L’essor du tourisme accentue également cette tendance. La multiplication des emplois à domicile, de chauffeurs, de service de sécurité, de magasiniers dans les centres de logistiques, est le symbole de ce changement de structure des emplois qui affecte par définition la constitution de gains de productivité. En France, la productivité par tête progresse de moins de 1 % par an depuis 2012 quand le rythme se situait sur longue période autour de 1,5 % avant crise. Le retour de la croissance, à partir de 2016, ne s’est pas accompagné d’une progression notable de la productivité.

Cette structuration de l’emploi combinée avec de faibles gains de productivité conduit à des rémunérations modestes et rend difficile leur revalorisation. Cette situation constitue une source de frustration, en particulier chez les jeunes actifs qui peuvent considérer que la valeur de leurs études s’est dépréciée. Au moment où le nombre de diplômés augmente, les emplois proposés sont à faible valeur ajoutée. Ce sentiment est partagé au sein des enfants des classes moyennes dont le niveau de formation constituait jusqu’à peu le sésame de l’ascension sociale. En 1998, 20 % des actifs âgés de 25 à 64 ans avaient suivi une formation supérieure au niveau de l’enseignement. En 2018, ce taux est de 35 %. La proportion de personnes dont le niveau d’étude était égal ou inférieur au premier cycle de l’enseignement secondaire est passée en vingt ans de 40 à 22 % (source Eurostat).

Cette évolution de l’économie a pour conséquence une augmentation des inégalités qui est corrigée par une forte croissance des prestations sociales qui atteignent environ un tiers du PIB. Le rapport entre les revenus des 10 % les plus aisés et des 10 % les plus modestes est de 3,5 grâce aux aides sociales. Sans le soutien des pouvoirs publics, le rapport serait d’un à plus de 6. L’indice Gini qui mesure les inégalités est passé de 0,482 à 0,516 avant redistribution sociale de 1998 à 2018 et de 0,276 à 0,291 avec redistribution.

Pour financer les dépenses sociales, la France n’a pas eu d’autres solutions que d’augmenter les prélèvements obligatoires qui dépassent 46 % du PIB et la dette publique qui se rapproche des 100 % du PIB. La hausse des impôts et des taxes a un effet pervers en renchérissant le coût du travail encourageant les délocalisations et ne favorisant pas l’augmentation directe du salaire.

Face à cette situation complexe, certains sont tentés par le protectionnisme pour enrayer la destruction d’emplois industriels. C’est la solution du Président Donald Trump. Elle est, en règle générale contreproductive et aboutit à un appauvrissement généralisé du pays. L’autre option est de favoriser les secteurs les plus productifs. La réindustrialisation, le développement des nouvelles technologies constituent une voie évidemment souhaitable mais suppose du temps et une action cohérente des pouvoirs publics. Cela passe par une montée en gamme de la production et par un effort de formation accrue. Cela pourrait supposer un redéploiement des aides aux entreprises qui sont aujourd’hui centrées sur les bas salaires.

Préparer les évolutions professionnelles par la formation

Au sein des pays de l’OCDE, chaque année, deux adultes sur cinq seulement suivent une formation. Les adultes les plus défavorisés sont ceux qui sont le moins susceptibles de se former. En effet, les adultes peu qualifiés ont trois fois moins de chances de participer à une formation que les adultes hautement qualifiés (soit une probabilité de 20 % contre 58 %). D’autres groupes de population sont aussi désavantagés à cet égard, parmi lesquels les personnes plus âgées, les travailleurs à bas salaire, les travailleurs temporaires et les chômeurs. Dans la zone OCDE, près de la moitié des adultes ne suivent aucune formation et ne souhaitent pas se former. 11 % supplémentaires souhaiteraient se former mais ne le font pas faute de temps, de moyens ou de soutien de la part de leur employeur. La France ressort, sans surprise, mal classée. Ainsi, 58 % des actifs n’auraient pas accès à des formations valorisantes contre 41 % pour la moyenne de l’OCDE. 10 % estiment n’en avoir pas besoin. 22 % y ont accès. Seulement 49 % des bénéficiaires jugent ces dernières utiles et 9 % considèrent qu’elles sont notoirement de mauvaise qualité. En France, 15 % des personnes à faible qualification ont accès à des module de formation dans l’année. Ce taux est de 13 % pour les salariés de plus de 50 ans et de 16 % pour les demandeurs d’emploi de plus d’un an. Malgré tout, la France obtient de bons résultats dans certains domaines. Ainsi, plus des deux tiers des salariés ont accès à des modules de formation à partir de leur bureau de manière informelle chaque semaine contre 63 % en moyenne au sein de l’OCDE. Contrairement à quelques idées reçues, la France serait le pays où l’écart entre les demandes et les compétences de employeurs serait le plus faible. 29 % des employeurs estiment avoir des problèmes de recrutement du fait du niveau de compétences des candidats et 31 % des actifs jugent qu’ils rencontrent des problèmes dans leur travail en raison de leur niveau de formation, ces taux sont inférieurs à la moyenne de l’OCDE.

Selon les études réalisées par l’OCDE, la digitalisation accélérée de l’économie devrait provoquer une profonde modification du contenu des emplois dans les prochaines années. Près d’un emploi sur sept risque d’être totalement automatisé, près de 30 % des emplois pourraient subir des transformations. Les personnes les plus exposées à la transformation digitale sont celles qui bénéficient le moins de la formation professionnelle. Seulement 40 % y ont accès contre 59 % pour les actifs exerçant un métier peu menacé (59 %).

L’OCDE souligne que les entreprises se cantonnent trop souvent à former leurs salariés en matière de santé et de préventions des risques. Ces deux thèmes absorbent plus de de 20 % des heures de formation dans les pays européens. Sans en contester l’utilité, les experts de l’OCDE préconisent que la formation permette de mieux préparer les salariés aux mutations technologiques.

Parmi les pays où les entreprises intègrent le moins l’évolution des métiers dans la formation aux salariés, figurent la Grèce, le Japon et la République slovaque. En Norvège, relativement peu d’adultes voient un impact direct de la formation qu’ils suivent sur leur travail ou leur carrière.

Les chefs d’entreprise restent malgré tout optimistes

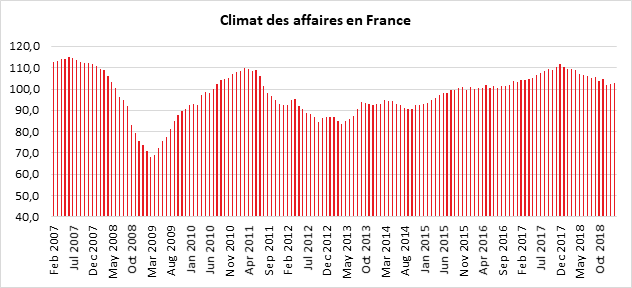

En février 2019, le climat des affaires est quasi stable. L’indicateur qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, gagne un point : il se situe à 103, au-dessus de sa moyenne de longue période (100). Par rapport à l’enquête précédente, l’indicateur de climat des affaires est stable dans l’industrie manufacturière, augmente de deux points dans le bâtiment et dans le commerce de détail, mais perd deux points dans les services. Il se situe au-dessus de sa moyenne de longue période dans ces quatre secteurs.

Source : INSEE

En février 2019, le climat de l’emploi s’améliore : l’indicateur qui le synthétise gagne deux points et se situe à 106, bien au-dessus de sa moyenne de longue période. Cette amélioration est le fait de la hausse, d’une part, du solde d’opinion relatif à l’emploi passé dans les services hors agences d’intérim (malgré la baisse relative à l’emploi prévu dans ce même sous-secteur) et, d’autre part, de ceux relatifs à l’emploi passé et prévu pour les agences d’intérim et à l’emploi passé dans le commerce de détail.

L’indicateur de retournement mesurant l’appréciation des chefs d’entreprise sur la situation conjoncturelle à venir reste bien orienté pour l’ensemble de l’économie dans la zone indiquant un climat conjoncturel favorable. Il est négatif en revanche pour les services.