Le Coin de la conjoncture – épargne – Europe

Des ménages confiants et épargnants

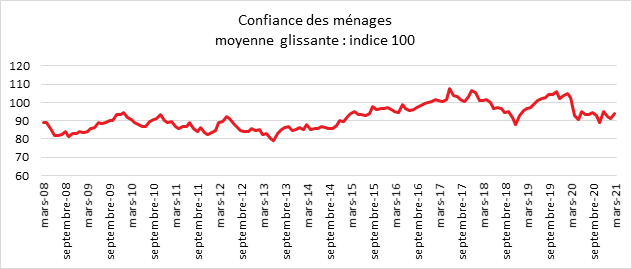

Au mois de mars, la confiance des ménages dans la situation économique est en progrès malgré l’adoption de nouvelles mesures de confinement. À 94, l’indice de l’INSEE, qui la synthétise, a gagné trois points mais demeure sous sa moyenne de longue période. Compte tenu du contexte, ce niveau de confiance apparaît élevé. Il est en lien avec l’importance des soutiens publics qui permettent de maintenir le niveau de vie d’une grande majorité des ménages français. La lassitude voire la défiance qui se manifeste sur les réseaux sociaux et dans les émissions des chaines d’information est moins prégnante dans les indices de confiance de l’INSEE. Entre sentiment individuel et perception collective, le fossé s’élargit. Les nouveaux moyens de communication sont des catalyseurs de l’exacerbation des opinions.

Cercle de l’Épargne – données INSEE

Les ménages sont plus confiants en mars qu’en février sur leur situation financière à venir. L’indice de l’INSEE est passé au-dessus de sa moyenne de longue période. Le solde d’opinion des ménages relatif à leur situation financière passée augmente légèrement. Il gagne un point et demeure supérieur à sa moyenne.

La proportion de ménages estimant qu’il est opportun de faire des achats importants est également en progrès. Le solde correspondant gagne deux points mais demeure sous sa moyenne de longue durée.

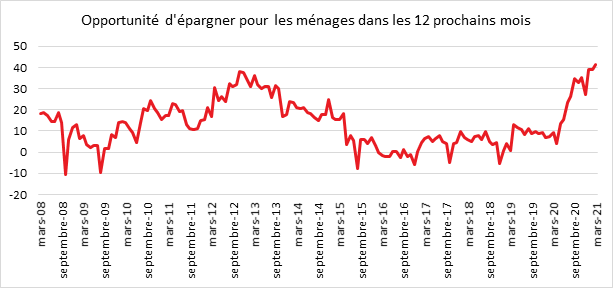

Les ménages sont toujours en mode épargne. En mars, la part des ménages estimant qu’il est opportun d’épargner continue d’augmenter. Le solde correspondant gagne trois points, et atteint un nouveau plus haut historique mais le solde d’opinion des ménages relatif à leur capacité d’épargne future perd deux points. Le solde relatif à leur capacité d’épargne actuelle est quant à lui stable. Ces deux soldes demeurent bien au-dessus de leurs niveaux moyens.

Cercle de l’Épargne – données INSEE

En mars, la part des ménages qui considèrent que le niveau de vie en France va s’améliorer au cours des douze prochains mois est en net progrès. Le solde correspondant gagne seize points mais reste éloigné de sa moyenne de longue période. En revanche, la part des ménages qui considèrent que le niveau de vie en France s’est amélioré au cours des douze derniers mois poursuit sa baisse. Le solde correspondant perd quatre points et atteint son plus bas niveau depuis juillet 2013.

Les craintes des ménages concernant l’évolution du chômage diminuent. Le solde correspondant perd huit points mais reste très au-dessus de sa moyenne.

En mars, les ménages estimant que les prix vont augmenter au cours des douze prochains mois sont un peu plus nombreux qu’en février Le solde correspondant gagne cinq points, et se maintient au-dessus de sa moyenne de longue période. La part des ménages estimant que les prix ont augmenté au cours des douze derniers mois est quasi stable. Le solde correspondant gagne un point tout en restant encore nettement en dessous de sa moyenne de longue période.

L’épargne abondante est-elle pérenne ?

Au-delà des politiques monétaires expansives, la faiblesse des taux d’intérêt provient d’une situation ex ante d’excès d’épargne sur l’investissement. D’un côté, les agents économiques, les ménages, les entreprises, les sociétés financières, augmentent leur épargne quand, de l’autre côté, l’investissement productif est à la peine. Le vieillissement, la tertiarisation de l’économie, tout comme une plus grande aversion aux risques, pourraient expliquer ce déséquilibre.

En vingt ans au sein de l’OCDE, les taux d’intérêt des obligations d’État sont passés de 6 à 0 %. Au niveau mondial, la décrue est également nette. Les taux s’élèvent en moyenne à 2 %, contre 9 % en 1996. La politique monétaire expansive mise en œuvre depuis la crise de 2008 a contribué à la baisse des taux. La base monétaire est en effet passée de 9 à 50 % du PIB pour les pays de l’OCDE de 1996 à 2020. Le taux d’épargne est en hausse depuis le début du siècle, 26 % du PIB en 2020, contre 23 % en 2002.

L’épargne abondante contribue à la solvabilité des États en pesant sur les taux d’autant plus que l’aversion aux risques des investisseurs est élevée. En cas de tarissement de l’épargne ou d’une forte reprise de l’investissement, un autre équilibre se mettrait en place avec une hausse des taux d’intérêt, ce qui serait préjudiciable aux États. Au niveau mondial, le montant total des dettes représentait, fin 2020, 280 % du PIB, contre 190 % du PIB en 1996. Une remontée brutale des taux pourrait amener une crise des dettes que les banques centrales souhaitent par tous les moyens éviter.

L’évolution de l’épargne n’est pas facile à prédire. Logiquement, le vieillissement est censé jouer en défaveur de l’épargne. Les retraités sont appelés à désépargner pour consommer. La population des plus de 65 ans devant passer de 15 à 21 % à l’échelle mondiale de 2020 à 2030, l’effort d’épargne devrait diminuer. Or, le Japon qui est entrée en premier dans le processus de vieillissement de la population (les plus de 65 ans représentant plus de 28 % de la population), n’a pas connu qu’une faible baisse de son taux d’épargne. Il est passé de 32 à 28 % du PIB et reste nettement supérieur à l’investissement de la nation. L’épargne finance l’important déficit public et des investissements extérieurs. Elle se nourrit de l’excédent récurrent de la balance des paiements courants.

Avec l’amélioration de leur niveau de vie, grâce à la généralisation de l’assurance vieillesse, les retraités épargnent. En France, ils le font jusqu’à l’âge de 75 ans. Avec l’arrivée des générations du baby-boom à la retraite, l’âge de la désépargne recule du fait de pensions plus élevées. En outre, le système de prise en charge, que ce soit pour la maladie ou la dépendance, s’améliore au sein des pays de l’OCDE, réduisant le reste à charge des ménages. Il en résulte une concentration du patrimoine chez les plus de 65 ans. Ces derniers privilégient des placements liquides et sans risque, ce qui ne favorise pas le financement des entreprises. En revanche, leur épargne concourt au financement des États.

Dans les pays émergents et en Chine en premier lieu, le taux d’épargne est très élevé. En raison d’un faible niveau de protection sociale, les ménages conservent d’importantes liquidités. Par ailleurs, les circuits de consommation étant moins développés qu’en Occident, les Chinois ont une propension plus élevée à épargner. Le recours à l’emprunt y est également moins aisé. Le taux d’épargne global de la Chine dépasse 45 % du PIB quand celui des ménages s’élève à plus de 22 % (avant la crise sanitaire).

La précarité accrue du monde du travail conduit les ménages à augmenter leur effort d’épargne. La succession rapide des crises joue de même pour l’ensemble des acteurs. L’abondance de l’épargne s’explique également par la faiblesse de l’investissement. Ces dernières années, la déformation de l’économie mondiale vers une économie de services a contribué à cette faiblesse puisque l’intensité capitalistique des services est beaucoup plus faible que celle de l’industrie. Les délocalisations et l’éclatement des chaînes de production ont entraîné un déplacement des investissements matériels des pays occidentaux vers les pays émergents ou d’Europe centrale.

Une remontée de l’investissement pourrait intervenir dans les prochaines années. Les entreprises, en particulier européennes, pourraient rattraper leur retard en matière de digitalisation et de robotisation. Les investissements en liaison avec la transition énergétique devraient progresser d’au moins 1,5 point de PIB d’ici 2025. Ils sont déjà passés pour les pays de l’OCDE de 50 à 120 milliards de dollars par an de 2004 à 2020.

Les réformes engagées au niveau des retraites devraient aboutir à une érosion du pouvoir d’achat des plus de 65 ans. Si en France, le niveau de vie des retraités était de 10 points supérieur à la moyenne nationale, il devrait être inférieur de 5 points en 2030. Compte tenu de la volonté des jeunes retraités de maintenir aussi longtemps que possible leur mode de vie antérieur, ils devraient être amenés à puiser plus tôt dans leur épargne que leurs aînés. Les crises économiques aboutissent à ralentir la constitution d’un patrimoine chez les plus jeunes. Ils tireront moins de revenus de leurs placements que les générations précédentes. Par ailleurs, leur rémunération étant plus faible, surtout en début de carrière, leur niveau d’épargne sera plus bas. Ils subissent tout particulièrement la progression des dépenses pré-engagées dont celles liées au logement.

L’abondance de l’épargne constitue aujourd’hui la planche de salut des États surendettés. Cette ressource est d’autant plus intéressante que l’aversion aux risques des agents économiques les poussent à accepter une faible rémunération en contrepartie d’une garantie en capital. Cependant, les épargnants de moins de quarante ans apparaissent de moins en moins enclins à accepter les faibles taux de rémunération. Ils acceptent une prise de risque plus importante que leurs aînés. En plein cœur de l’épidémie, l’AMF a constaté plus de 150 000 nouveaux actionnaires. Pour une grande partie d’entre eux, il s’agit de jeunes détenteurs de comptes en ligne. Avec le renouvellement des générations, ces épargnants deviendront majoritaires d’ici une vingtaine d’années. Le rapport au patrimoine peut donc être amené à évoluer. Sur le modèle américain, les Européens pourraient être moins focalisés par la valeur patrimoniale des actifs immobiliers du fait d’une plus grande mobilité. En raison de la permanence des besoins des administrations publics et du coût de la transition énergétique, les déficits devraient perdurer, ce qui pourrait provoquer une hausse des taux à moyen et long terme. Le cycle de bas taux engagé dans les années 1990 avec le processus de désinflation et de dérèglementation des marchés financiers pourrait ainsi se refermer.

L’Europe et la divergence des économies

L’Union Européenne se caractérise par des différences de coûts salariaux élevées. Entre les États d’Europe de l’Ouest et ceux de l’Est, l’écart est de 1 à 3. Entre la France et la Bulgarie, les deux extrêmes, il est de 1 à 8. Cette différence est plus importante que celle constatée aux États-Unis. Au sein d’un marché unique avec libre circulation des capitaux, les entreprises sont incitées à localiser leur production au sein des pays à faibles coûts, ce dont bénéficient la Roumanie, la Bulgarie, la Hongrie la République tchèque ou la Pologne d’autant plus que la productivité dans ces pays est en hausse et se rapproche de celle des pays d’Europe de l’Ouest. Tout en n’appartenant pas à la zone euro, ces pays ont lié leur monnaie à la monnaie unique pour éviter de perdre en compétitivité. Ils limitent ainsi autant que possible le problème d’augmentation du taux de change. La production industrielle a augmenté de 150 % depuis 1999 en Europe de l’Est quand elle est restée stable en Europe de l’Ouest. Sur cette même période, l’emploi industriel a diminué de 20 % dans la première et de simplement 9 % dans la seconde. Les flux d’investissement dans les pays d’Europe centrale et orientale ont atteint en moyenne plus de 5 % du PIB de 1999 à 2019.

Si les salaires augmentent plus vite dans les pays d’Europe centrale que dans les pays d’Europe de l’Ouest, ce biais de compétitivité sera très long à corriger compte tenu de son importance. Le coût horaire du travail est de 37 euros en France et de 10 en Pologne, de 7 en Roumanie ou de 6 en Bulgarie. Même si les salaires augmentaient de de 10 % par an dans les pays d’Europe centrale, contre 2 % en France, l’écart ne serait réduit qu’après vingt ans. Cette situation milite en faveur de l’établissement d’un socle commun de Sécurité sociale afin de limiter les distorsions de concurrence liées aux coûts salariaux. Si dans une phase de rattrapage économique après la chute du Mur de Berlin, les États d’Europe de l’Ouest ont pu accepter les délocalisations, cela devient en pleine période de crise plus difficile à gérer. L’Allemagne a fait toutefois exception en prouvant qu’il était possible de maintenir un haut niveau de production industrielle malgré la concurrence des pays d’Europe de l’Est. Elle a fait de cette concurrence un atout. Elle a multiplié les importations de biens intermédiaires en provenance de ces pays tout en maintenant les chaînes d’assemblage sur son sol. Elle importe deux fois plus de biens intermédiaires que la France, ce qui lui permet de réduire ses coûts de production de 15 à 20 % par rapport à la France.

La libre circulation et la stabilité des taux de change du fait de la monnaie unique conduisent à une spécialisation croissante de l’Europe. Au nom des avantages comparatifs, les États européens se spécialisent dans les domaines où ils sont relativement les moins mauvais. Les pays d’Europe du Sud dépendent ainsi de plus en plus du tourisme. Le solde de la balance commerciale du tourisme est excédentaire de 8 points de PIB pour la Grèce, de 4 points pour l’Espagne ou d’un point pour la France, quand elle est déficitaire de 2 point pour l’Allemagne. A contrario, les pays d’Europe du Sud, France comprise, ont enregistré, un fort recul de l’industrie en vingt ans. Le solde commercial industriel de la France est négatif depuis 2003 et a atteint plus de 50 milliards d’euros depuis plusieurs années. Le niveau de gamme entre les pays européens tend également à s’accroître, l’Europe du Nord, l’Allemagne et l’Autriche robotisent plus rapidement leurs usines que les États d’Europe du Sud. En 2002, le stock de robots par rapport à l’emploi manufacturier s’élevait à 3 % en Allemagne, 2 % aux Pays-Bas, contre 1,5 % en France ou 0,7 % au Portugal.

La spécialisation des économies accroît les écarts de revenus entre les habitants. Les États d’Europe du Sud ayant une économie tertiaire reposant sur le tourisme et les services domestiques se caractérisent par des activités à faible valeur ajoutée donnant lieu au versement de salaires faibles. Cela explique le recul du PIB par habitant depuis les années 2010 en France, en Espagne, au Portugal, en Italie et en Grèce. L’écart de revenus en ces pays avec l’Allemagne augmente fortement, ce qui induit des tensions politiques et sociales qui favorisent la montée d’un sentiment anti-européen. Le recours au fédéralisme constitue un des moyens pour lutter contre ce processus. Le plan de relance en dissociant les montants alloués aux pays à leur poids économique constitue, dans ce domaine, une avancée notable. Les dotations seront en partie accordées en tenant compte de la situation économique des États membres. L’Union européenne devrait s’engager comme cela se pratique aux États-Unis sur des projets structurants, tels que la réalisation de lignes de transports à grande vitesse, de lignes à haute tension, de centrales électriques non émettrices de gaz à effet de serre. Un effort en faveur de la formation apparaît également nécessaire pour faciliter la montée en gamme des économies d’Europe du Sud. Une action énergique est nécessaire pour se prémunir contre tout risque d’éclatement. L’Europe, au-delà des difficultés, a prouvé sa capacité de répondre à une crise centennale, et se doit de réussir la reprise.