Le Coin de la Conjoncture : France atouts et faiblesses – la consommation et l’épargne – les taux d’intérêt

Forces et faiblesses de l’économie française après deux ans de covid

En 2021, l’économie française a fait preuve d’une réelle résilience avec une augmentation de son PIB de 7 %, après un recul de 8 % en 2020. Les entreprises ont repris le chemin de la production malgré la persistance des contraintes sanitaires et malgré la multiplication des goulets d’étranglement. Si le rebond de la croissance est en soi assez logique compte tenu du montant des aides appliquées dès le début de la crise sanitaire et des plans de relance, la surprise est venue de l’emploi. Avec près de 650 000 créations d’emploi en 2021, l’économie française a déjoué les sombres prévisions en vertu desquelles, la sortie de crise sanitaire devait s’accompagner d’une envolée du chômage. Fin 2021, le niveau d’emploi est supérieur à celui d’avant l’épidémie (près de 300 000). Le taux de participation à l’emploi (86 %) tout comme le taux d’emploi (79 %) sont à leur plus haut niveau sur ces vingt dernières années. La résorption du chômage qui avait commencé avant l’épidémie s’amplifie. Le taux de chômage, selon Eurostat, est désormais de 7,4 %. Les faiblesses structurelles françaises, le niveau insuffisant des compétences, le coût du travail élevé, ne pèsent pas sur les créations d’emploi. Les perspectives de croissance incitent les entreprises à recruter tout comme la nécessité d’accélérer la digitalisation. Les entreprises créent des emplois d’autant plus facilement que leur santé financière est correcte. En ayant eu recours aux prêts garantis par l’État et grâce au rebond rapide de la demande, elles ont surmonté les effets des confinements. Leurs taux de marges bénéficiaires étaient, en 2021, à 39 % au-dessus de leur niveau de ces dix dernières années. Leurs profits réels après impôts et intérêts avant dividendes sont au plus hauts depuis 2002. Leur endettement net est inférieur en 2021 à son niveau d’avant crise sanitaire, les entreprises ayant conservé une partie des prêts garantis par l’État sous forme de trésorerie. Le nombre de faillites d’entreprises contrairement aux prévisions est resté faible en 2021, en-dessous de 30 000 en rythme annuel, contre 50 000 en moyenne lors des dix années précédant la crise sanitaire. L’investissement des entreprises a fortement augmenté. En volume, il est 50 % plus élevé qu’en 2002.

Si le PIB a dépassé son niveau de mars 2020 dès le mois de septembre 2021, l’industrie demeure à la peine et semble poursuivre son déclin engagé il y a une vingtaine d’années. La production industrielle est ainsi 10 % en-dessous de son niveau de 2007. Le chiffre d’affaires de l’industrie était, fin 2021, inférieur de 3,6 % à celui d’avant-crise. L’industrie représente 10 % du PIB contre plus de 12 % au début du siècle. Le solde industriel a été, en 2021, négatif de plus de 65 milliards d’euros. La France a perdu des parts de marchés tant en Europe qu’au niveau mondial. En période de forte croissance de la consommation, les importations augmentent plus vite que les exportations. La France est absente pour la production de biens qui font l’objet d’une forte demande (électronique, informatique, équipement de la maison, matériels nécessaires pour la transition énergétique). La France a été handicapée par les problèmes d’approvisionnement que le secteur automobile a rencontrés et par la reprise lente du secteur aéronautique. Au-delà de ces problèmes, l’économie française reste centrée sur des productions de gamme moyenne. Elle ne dispose pas, ainsi, de producteurs automobiles hauts de gamme (en faisant abstraction de DS et d’Alpine qui sont des marques assez confidentielles) quand l’Allemagne en compte au moins quatre (Mercedes, BMW, Porsche et Audi) et le Japon deux (Infnity et Lexus).

La faiblesse de la construction de logements constitue une autre faille de l’économie française. Si les besoins en nouveaux logements sont estimés à 500 000 par an, la production peine à dépasser 375 000. La rareté du foncier, le coût élevé de la construction, le manque d’industrialisation sont autant de facteurs qui peuvent expliquer ce déficit qui contribue à la hausse du prix des logements, ces derniers ayant doublé de 2002 à 2021.

Le maintien d’un haut niveau d’épargne de précaution a caractérisé l’année 2021. L’encours des comptes courants a dépassé 500 milliards d’euros. Chaque ménage a en moyenne 17 000 euros sur son compte courant, contre 14 000 avant la crise sanitaire. L’encours des livrets d’épargne, qu’ils soient ou non réglementés, est également à son plus haut niveau. Les Français sont attentistes voire défiants face à la situation économique. Une des clefs de la sortie de la crise est l’amélioration du niveau de confiance des ménages permettant un déblocage de l’épargne de précaution et son affectation à la consommation, à l’investissement ou à des placements de long terme.

Si l’économie française a réussi la sortie de la crise sanitaire en 2021, elle se doit de confirmer l’essai en maintenant un rythme de croissance lui permettant d’endiguer l’endettement élevé des pouvoirs publics. Les marges de manœuvre sont faibles au niveau des prélèvements obligatoires, leur augmentation risquant de briser le retour de la croissance. Or celle-ci est indispensable pour financer tout à la fois les importantes dépenses sociales et la transition énergétique. Le retour de l’inflation pourrait également perturber l’activité. Pour tenter de limiter les effets de la hausse des prix, les ménages pourraient en effet être incités à épargner davantage au risque de ralentir la croissance. Ce phénomène d’encaisse n’est pas nouveau. Il a été constaté lors de précédentes vagues d’inflation. L’inflation a tendance à accroître les tensions sociales du fait qu’elle pèse sur le niveau de vie des personnes dont les revenus ne sont pas indexés. Si pour le moment, la hausse des taux d’intérêt est limitée, elle pourrait s’accroître avec le retour en vigueur des critères budgétaires européens prévus pour 2023 ou 2024.

La consommation, victime de l’effet richesse

Depuis une vingtaine d’année, au sein des pays occidentaux, la consommation des ménages augmente moins vite que le PIB. Ce phénomène s’est accentué depuis la crise des subprimes de 2008 et en sortie de crise sanitaire en 2021. Les dépenses en biens et services ne suivent pas la hausse de la richesse nette (patrimoine des ménages – leurs dettes). La richesse nette est passée, au sein de l’OCDE, de 200 à 280 % du PIB. Elle a été provoquée par une appréciation sans précèdent des valeurs mobilières et immobilières. Une telle augmentation aurait dû conduire à une diminution du taux d’épargne. Les ménages sont censés se fixer des objectifs patrimoniaux implicites qui, une fois atteints, entraînent une baisse de l’effort d’épargne et, par ricochet, une augmentation de la consommation. Depuis le début du siècle, le taux d’épargne progresse pour atteindre hors épidémie plus de 12 % du revenu disponible brut (contre 10 % en 2002). La consommation des ménages qui représentait 15 % de leur richesse brute en 2002 ne s’élève plus qu’à 9 % en 2021.

Trois facteurs expliqueraient l’absence d’effets sur la consommation de l’enrichissement des ménages :

- sa non-prise en compte ou la crainte de sa disparition ;

- son inégale répartition au sein de la population ;

- le vieillissement de la population.

Les ménages, surtout en Europe, n’auraient pas pris en compte l’appréciation de leur patrimoine. Au sein de l’OCDE, les indices boursiers ont été multiplié par 5 et les prix des logements par deux en trente ans. Aux États-Unis, la valorisation des portefeuilles boursiers provoque une hausse de la consommation. Cet effet s’atténue néanmoins ces dernières années. Les gains réalisés par les ménages sont de plus en plus réinvestis notamment sur des placements spéculatifs comme les cryptoactifs. En Europe, le patrimoine est avant tout immobilier. L’augmentation du prix de la résidence principale ne permet pas de dégager de nouveaux revenus pour la consommation.

Le patrimoine est de plus en plus inégalement réparti. Les ménages modestes dont la propension à consommer est la plus forte ne profitent que marginalement de l’augmentation de la valeur du patrimoine. Ce dernier est de plus en plus concentré. Ainsi, au sein de l’OCDE, les 1 % des ménages les mieux dotés disposaient de 29 % du patrimoine national fin 2021, contre 22 % en 1992.

Le vieillissement de la population conduit les ménages à épargner. Si, en 1992, les plus de 65 ans représentaient 13 % de la population de l’OCDE, ce ratio est de 21 % en 2021 et atteindra 26 % en 2040. Les personnes épargnent durant leur vie professionnelle afin de se constituer des compléments de revenus. À la retraite, elles continuent à le faire par crainte d’un manque de revenus ou pour transmettre à leurs enfants. Par ailleurs, plus une population vieillit, plus sa propension à consommer baisse. Les achats sont dictés par un besoin de s’équiper mais par le désir ou la nécesité de procéder à son renouvellement. En revanche, la demande en services est censée augmenter avec la montée en âge de la population mais cette demande est en grande partie socialisée (loisirs financés par les communes, aides aux personnes âgées par les départements, etc.). L’augmentation de l’espérance de vie a également des conséquences sur la transmssion du patrimoine et sur son éventuelle consommation.

Le motif de transmission de la richesse d’une génération à l’autre par l’héritage a empêché que la richesse soit consommée. Les enfants héritent de leurs parents après 55 ans contre 40 ans il y a 70 ans. Autrefois, l’héritage servait à acheter une maison, une voiture, à financer la création d’une entreprise. Aujourd’hui, il consolide le patrimoine existant. Par effet d’accumulation et de concentration, le patrimoine hérité représente près de 60 % du patrimoine total des ménages en 2021, contre 30 % en 1980. Cette situation ne favorise pas la hausse de la consommation. Elle plaide en faveur d’un allégement des droits en vigueur pour les donations.

Dans le passé, une forte baisse de la consommation par rapport à la richesse générait un effet de correction induisant une contraction de la valeur des actifs boursiers et immobiliers. Une correction était ainsi intervenue à la fin des années 1980 et au début des années 2000. L’inflation a, en revanche, des effets contradictoires. Elle est censée favoriser la consommation mais dans un premier temps, les ménages sont tentés d’épargner davantage pour financer les hausses à venir. Du fait de l’augmentation des prix, si les salaires ne sont pas indexés, le niveau de vie diminue, ce qui pèse sur le volume des dépenses de consommation.

Sommes-nous devenus allergiques à toute hausse des taux d’intérêt ?

Pour lutter contre l’inflation ou une surchauffe économique, les pouvoirs publics ont jusqu’alors eu recours à la hausse des taux d’intérêt. En rendant l’argent plus cher, ils incitent les agents économiques à réduire leurs dépenses d’investissements et leurs dépenses de consommation réalisées à crédits. A contrario, ils les encouragent à épargner du fait de rendements plus élevés.

Depuis une vingtaine d’années, les taux d’intérêt sont orientés à la baisse afin de favoriser la remontée de l’inflation autour de 2 %, de faciliter le plein emploi et de solvabiliser les États. Comme l’a prouvé la période précédant la crise sanitaire, toute remontée des taux d’intérêt est devenue un exercice très sensible. Donald Trump s’est ainsi opposé à la Banque centrale américaine en 2019 qui souhaitait remonter ses taux. Le Président américain estimait alors que la politique monétaire de la réserve Fédérale freinait la croissance. Au moment où l’Europe avait des taux nuls, il jugeait incompréhensible l’entêtement de la FED en faveur d’un relèvement des taux quand bien même l’économie américaine fut alors à sa dixième année de croissance et en situation de plein emploi. La BCE avait également, avant la crise sanitaire, dû renoncer à son projet de relèvement de ses taux au simple motif que la croissance était, en 2019, inférieure aux prévisions, ralentissement essentiellement occasionné par les tensions commerciales entre la Chine et les États-Unis.

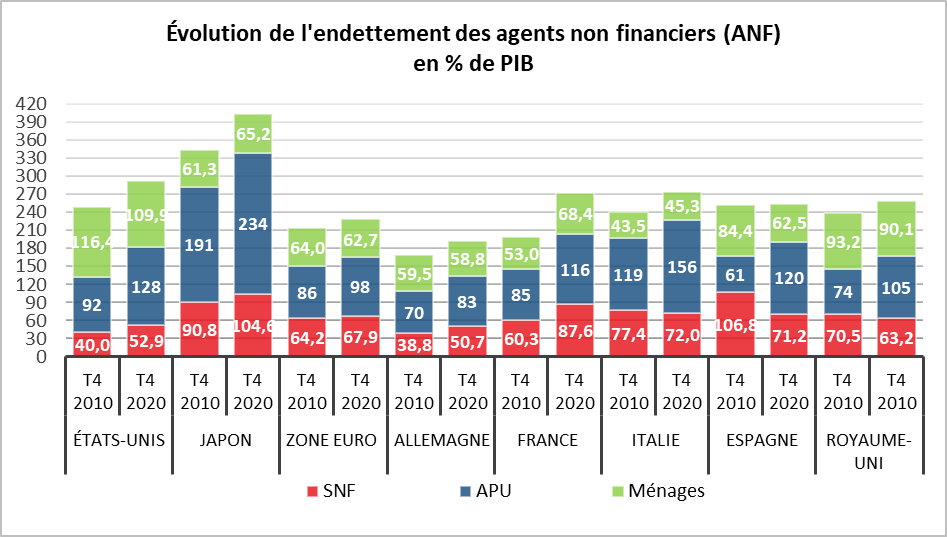

La situation qui prévaut en 2022 est complexe pour les banques centrales qui doivent tout à la fois lutter contre l’inflation et soutenir l’activité et l’emploi. Toute hausse brutale des taux d’intérêt pourrait arrêter la croissance de l’activité qui est convalescente. Au sein des pays de l’OCDE, la sensibilité à la hausse des taux est plus forte que dans le passé notamment en raison de la progression des taux d’endettement. Une augmentation des taux impose un recul plus important de la demande pour stabiliser les dettes. Les dettes totales représentent 300 % du PIB aux États-Unis en 2021, contre 190 % du PIB en 1990. Les ratios respectifs pour la zone euro sont de 260 % et 140 %.

Aux États-Unis, la valorisation des actifs (actions et immobiliers) a été très importante ces vingt dernières années. Leur contraction en cas de hausse des taux pourrait peser sur la demande finale. Depuis les années 1990, les indices boursiers ont été multiplié par 6 aux États-Unis et le prix des maisons par près de 2. Pour la zone euro, une hausse des taux pourrait induire une baisse d’activité pour le secteur de l’immobilier qui occupe près de 10 % de la population active (construction, vente et financement).

Les entreprises comme les ménages étant fortement endettés sont de ce fait sensibles à toute hausse des taux. Ce phénomène est plus important au sein des États où les agents économiques se financent essentiellement en ayant recours aux crédits (France, Allemagne, Italie en particulier). Par ailleurs, un point d’intérêt de plus provoque sur trois ans une augmentation du service de la dette de l’Etat, en France, de 10 milliards d’euros. A contrario, l’inflation érode le montant du capital à rembourser. Comme les recettes des États sont, en grande partie, indexées sur l’inflation (TVA, droits indirects), celle-ci peut être une aubaine pour réduire le ratio de la dette même si les taux d’intérêt augmentent.

La sensibilité accrue des agents économiques aux taux d’intérêt devrait conduire les banques centrales à la prudence sur leur relèvement. Elles devront arbitrer en inflation, croissance et solvabilité. Après une décennie de faibles taux, les acteurs économiques se sont habitués à ce dopage. La fin de l’argent bon marché est d’un point de vue économique salutaire. Elle nécessitera en revanche temps et persévérance.