Le Coin de la Conjoncture – inflation – Europe – salaires

Climat des affaires, l’optimisme de rigueur

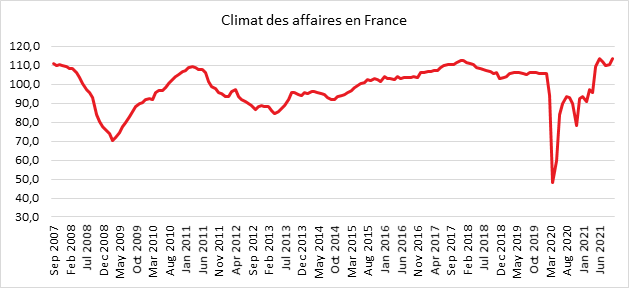

Malgré la hausse des prix et les pénuries, les chefs d’entreprise restent confiants vis-à-vis de la situation économique. Au mois d’octobre, selon l’INSEE, le climat des affaires, en France s’est, en effet, amélioré. Calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, l’indicateur qui le synthétise a progressé de deux points. À 113, il est largement au-dessus de sa valeur d’avant la crise sanitaire (106) et à plus forte raison de sa moyenne de longue période (100). Cette nouvelle amélioration du climat des affaires tient principalement à la hausse des soldes d’opinion prospectifs dans les services. Dans le commerce de détail, le climat des affaires est en légère amélioration. Dans l’industrie, le climat des affaires est stable. Les soldes d’opinion sur les carnets de commandes progressent tandis que ceux relatifs à la production, tant passée que prévue, fléchissent dans un contexte de fortes contraintes d’offre. Dans le bâtiment, le climat des affaires se replie légèrement mais reste à un niveau élevé, malgré des tensions persistantes sur l’appareil productif.

Le climat de l’emploi est en progrès de 5 points, pour atteindre 111. Il reste ainsi bien au-dessus de sa moyenne de longue période (100) et atteint son niveau le plus élevé depuis juin 2011. Si tous les secteurs contribuent à la hausse de l’indicateur, celle-ci est notamment due au fort rebond du solde d’opinion sur l’évolution passée de l’emploi dans les services hors agences d’intérim, ainsi qu’à la hausse du solde sur les effectifs prévus dans l’intérim.

L’Europe peut-elle exister face à la Chine et aux États-Unis ?

L’Europe a pu longtemps compter sur son important marché intérieur pour faire jeu égal avec les États-Unis ou la Chine. Or, la demande intérieure européenne a décroché en 2008. Si elle faisait jeu égal avec celle des États-Unis en 2006, un écart de 2 000 milliards de dollars est contaté en 2020. De son côté, la demande intérieure chinoise qui était de 1 000 milliards de dollars en 2008 a dépassé celle de l’Europe en 2021 (plus de 4 000 milliards de dollars).

En matière de recherche et d’innovation, l’Europe prend du retard par rapport aux États-Unis et se fait rattraper par la Chine. Les dépenses totales de R&D atteignent 3,2 % du PIB aux États-Unis, 2,3 % en Chine et 2 % pour l’Union européenne. En valeur absolue, les dépenses de recherche représentent plus de 650 milliards de dollars Outre-Atlantique, contre 400 milliards de dollars pour l’Union européenne et 320 milliards pour la Chine. Ces dépenses stagnent depuis dix ans en Europe quand elles sont en constante augmentation au sein des deux autres grandes zones économiques. En 2020, 13 000 brevets triadiques ont été déposées par des sociétés américaines contre 12 000 pour les entreprises européennes, et 6 000 pour les entreprises chinoises.

Si pour le secteur des techniques de l’information et de la communication, l’Europe a fait jeu égal avec les États-Unis en termes de valeur ajoutée, le décrochage s’amplifie d’année en année. La valeur ajoutée de ce secteur est ainsi passée de 4 à 8 % entre 2004 et 2020 aux États-Unis et de 4 à 5 % en Europe. L’investissement dans le secteur des technologies de l’information et de la communication s’élève à 4,5 % du PIB aux États-Unis, contre 2,8 % en Europe. Le nombre de robots industriels pour 100 emplois manufacturiers est de 2,5 aux États-Unis, contre 1,8 en Chine comme en Europe.

Les entreprises technologiques se concentrent aux États-Unis et en Chine qui, respectivement, en ont 6 et 3 fois plus que l’Union européenne (source Statistica CB insights). Cette prédominance américaine s’appuie sur une surreprésentation des universités américaines parmi les dix meilleures au monde selon le classement établi par l’Université de Shanghai. Seul le Royaume-Uni arrive à placer deux établissements d’enseignement supérieur (Cambridge et Oxford) parmi les dix premières. L’Europe arrive à faire jeu égal avec les États-Unis en ce concerne le niveau d’éducation notamment grâce à l’amélioration de celui de l’Allemagne. La proportion de personnes de plus de 25 ans diplômés de l’enseignement supérieur dépasse 50 % aux États-Unis. Elle atteint 22 % en Europe et 4 % en Chine. La part des exportations de produits de haute technologie par rapport à l’ensemble des exportations est passé de 15 à 30 % en Chine de 1998 à 2020 quand elle a baissé en Europe (respectivement 16 et 12 %). Cette baisse est encore plus marquée aux États-Unis (respectivement 25 et 10 %). Le résultat chinois doit être néanmoins relativisé car une partie des exportations de produits de haute technologie comptabilisées correspond à des réexportations de produits importés. Les États-Unis devancent très largement l’Europe sur les levées de fonds en private equity ( elles atteignent 540 Milliards de dollars, contre 108 milliards de dollars en 2020). La Chine est très loin derrière (28 milliards de dollars) du fait de la moindre financiarisation de son économie.

L’Europe apparait distancée par les États-Unis et est doublée par la Chine. Les retards au niveau de la haute technologie sont manifestes. Pour rattraper son retard, elle peut compter sur le niveau de formation des actifs qui demeure parmi les plus élevés du monde. La constitution d’un véritable marché européen du private equity apparaît indispensable afin d’accroître les investissements dans les hautes technologies.

La hausse des salaires est-elle inévitable ?

Dès la fin des confinements, les entreprises aux États-Unis comme en Europe ont été confrontées à des problèmes de recrutement. Les indicateurs qui mesurent cette situation enregistrent des niveaux records inconnus depuis près de quinze ans. Aux États-Unis, près de la moitié des entreprises peineraient à embaucher. En France, ce ratio atteint 40 % dans le secteur du bâtiment.

Pour le moment, ce goulot d’étranglement n’a que des effets mineurs sur l’évolution des salaires. Ces derniers ont baissé en 2020 en raison du chômage partiel et de la suppression des heures supplémentaires. Ils ont depuis retrouvé leur niveau d’avant-crise. De 2019 à 2021, la progression des salaires est relativement stable aux États-Unis. Elle est faible en Allemagne et connaît une légère accélération en France et dans les autres pays de l’OCDE. Face à des problèmes d’embauche, les entreprises peuvent certes augmenter le montant des salaires mais elles peuvent aussi investir pour améliorer leur productivité. L’impossibilité de pourvoir les postes vacants ne dépend pas que de la rémunération. Elle est également liée à la question des compétences et des conditions de travail. Depuis la sortie de crise, les entreprises jouent sur la productivité qui est en forte hausse aux États-Unis comme au sein de la zone euro. Si les entreprises ne peuvent pas répercuter l’augmentation de leurs coûts sur leurs prix du fait d’une forte concurrence ou d’une demande finale étiolée, elles seront plus enclines à opter pour les gains de productivité. Depuis le début de l’année, les entreprises américaines intervenant sur un marché intérieur dynamique ont eu plutôt tendance à augmenter leurs prix quand leurs homologues au sein de la zone euro ont été plus prudentes. Cette différence s’explique par la sortie plus lente de la crise en Europe. Il en résulte une inflation qui a dépassé 5 % aux États-Unis quand pour la zone euro, elle est restée proche de 2 %.

La forte concurrence joue à terme contre l’augmentation des prix. A contrario, la décarbonation de l’économie tout comme le vieillissement de la population sont propices à des hausses de prix. La transition énergétique se traduit par une augmentation des coûts de l’énergie et par la nécessité de réaliser des investissements importants. Le vieillissement se caractérise par une augmentation du nombre de retraités et une moindre progression, voire un déclin de la population active, ce qui ne peut que favoriser la progression des salaires. A contrario, la tertiarisation de l’économie et l’essor de l’emploi indépendant pèsent défavorablement sur les salaires. Ces dernières décennies, le Japon a prouvé que le vieillissement pouvait être déflationniste. Le point clef pour l’évolution des prix est donc la capacité des entreprises à réaliser des gains de productivité dans les prochaines années. Logiquement, le digital et la robotisation offrent des potentiels importants qui n’ont été qu’en partie exploités.