Le Coin de la conjoncture – inflation – propriété immobilière – production industrielle – emploi – automobile

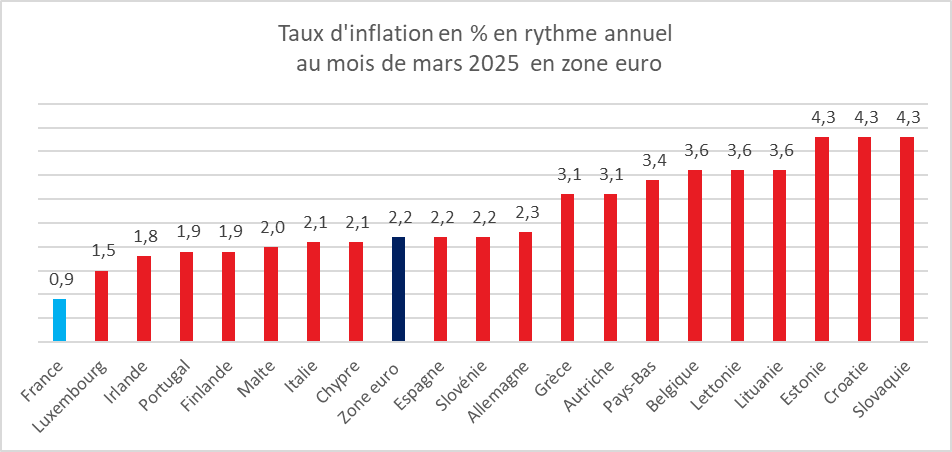

Légère baisse de l’inflation en zone euro en mars

Le taux d’inflation annuel de la zone euro est estimé à 2,2% en mars 2025, contre 2,3% en février selon une estimation rapide publiée par Eurostat, l’office statistique de l’Union européenne.

S’agissant des principales composantes de l’inflation de la zone euro, les services devrait connaître le taux annuel le plus élevé en mars (3,4%, comparé à 3,7% en février), suivis de l’alimentation, alcool & tabac (2,9%, comparé à 2,7% en février), des biens industriels hors énergie (0,6%, stable comparé à février) et de l’énergie (-0,7%, comparé à 0,2% en février).

Cercle de l’Epargne – données Eurostat

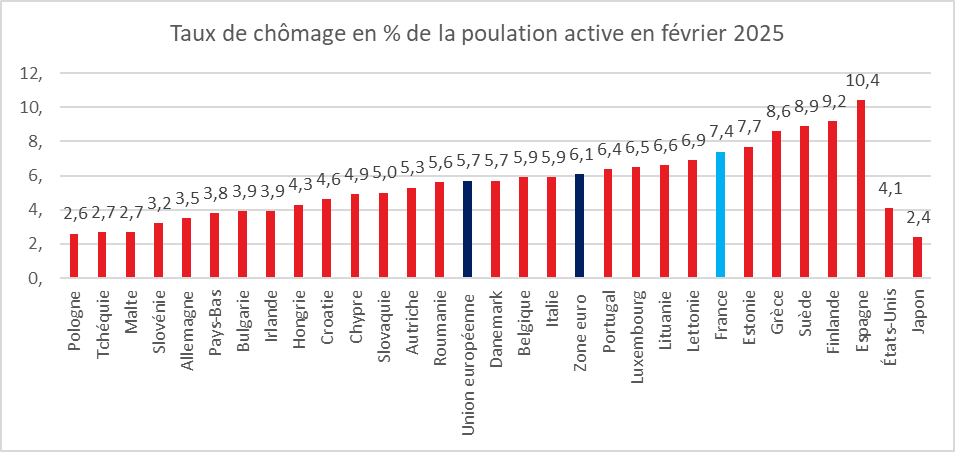

Reprise de la baisse du chômage en zone euro

En février 2025, le taux de chômage corrigé des variations saisonnières de la zone euro était de 6,1%, en baisse par rapport au taux de 6,2% enregistré en janvier 2025 et par rapport au taux de 6,5% enregistré en février 2024. Le taux de chômage de l’UE était de 5,7% en février 2025, également en baisse par rapport au taux de 5,8% enregistré en janvier 2025 et en baisse par rapport au taux de 6,1% enregistré en février 2024. Ces chiffres sont publiés par Eurostat, l’office statistique de l’Union européenne.

Eurostat estime qu’en février 2025, 12,677 millions de personnes étaient au chômage dans l’UE, dont 10,580 millions dans la zone euro.

Cercle de l’Epargne – données Eurostat

Panne confirmée du marché de l’automobile

En France, les immatriculations ont baissé, en mars, de 14,5 %. Le premier trimestre 2024 est en recul de 7,8 % par rapport au premier trimestre 2024. 153.842 voitures particulières neuves ont été immatriculées le mois dernier, selon les données publiées ce mardi par la plateforme automobile (PFA).

Tous les acteurs du marché. Les marques allemandes enregistrent des baisses importantes en lien avec le montant des malus qui sont infligés aux modèles thermiques. Les immatriculations de Mercedes se sont contracté de 48 %, et celles de la marque BMW de 36,5 %. Ford a connu une baisse de -31 %) et Hyundai de 28 %.

Le groupe Toyota a connu une érosion de ses immatriculations de 16 % sur le mois et de 6 % sur les trois premiers mois de l’année. Stellantis enregistre un nouveau recul de 17 % en mars portant à 13,5 % la baisse sur l’ensemble du premier trimestre. Sa part de marché est en recul de deux points sur un an. De son côté Tesla paie tout à la fois le vieillissement de sa gamme et les frasques de son dirigeant. Le groupe américain a connu une diminution de 37 % de ses immatriculations en mars. Sur le premier trimestre, la baisse atteint 41 %. Volkswagen résiste mieux avec un recul de 4,8 % grâce à ses marques Cupra et Skoda .

Renault, dans ce marasme, sauve la mise avec une diminution limité à 1 %. Le groupe peut compter sur le succès de la R5 électrique qui occupe une dixième place toutes motorisations confondues (9 187 unités écoulées). C’est nettement plus que la Citroën ë-C3 (6.191 immatriculations) ou la Model Y de Tesla (4.696). Les ventes de modèles 100 % électriques diminuent un peu moins que la moyenne. La part des modèles à batterie dans les ventes a atteint, en mars, 19 % et 18 % sur les premiers mois, soit un point de mieux que sur l’ensemble de l’année 2024.

Concentration immobilière en France

L’immobilier demeure en France un pilier fondamental de la constitution du patrimoine des ménages. En 2022, selon les données les plus récentes de l’INSEE, la France métropolitaine (hors Mayotte) compte 27,6 millions de propriétaires, qu’ils détiennent leur(s) bien(s) à titre individuel ou en indivision. Ces derniers possèdent collectivement 29,2 millions de logements situés dans le parc privé. À ces propriétaires s’ajoute une population plus discrète mais significative : 1,4 million de personnes ne possèdent pas de droits de propriété, mais bénéficient de l’usufruit d’au moins un logement. Ce statut leur permet d’en jouir ou d’en tirer des revenus locatifs.

Parmi les propriétaires domiciliés fiscalement en France, 9,7 millions possèdent au moins deux biens. Ces multipropriétaires représentent un peu plus d’un tiers (35 %) de l’ensemble des propriétaires. Leur patrimoine peut être détenu en direct ou par l’intermédiaire de sociétés civiles immobilières (SCI), souvent à finalité patrimoniale ou familiale. Dans certains cas, la part détenue est marginale, à l’image de certaines indivisions héritées.

Typologie des multipropriétaires : diversité des situations

La multipropriété recouvre une grande variété de profils. Environ 17 % des multipropriétaires détiennent uniquement deux résidences principales – leur propre domicile et celui, par exemple, d’un conjoint ou parent dont ils sont usufruitiers. 16 % combinent leur logement principal avec un bien locatif, tandis que 12 % associent résidence principale et résidence secondaire. Un groupe plus tourné vers l’investissement locatif, représentant 22 % des multipropriétaires, tire des revenus de deux biens ou plus mis en location.

La grande majorité (91 %) des logements appartenant à des multipropriétaires est détenue en nom propre. Toutefois, 13 % de ces propriétaires utilisent au moins une SCI, notamment pour des raisons fiscales ou de transmission. Par ailleurs, la détention en nue-propriété concerne trois multipropriétaires sur dix. Dans ce cas, le propriétaire est juridiquement détenteur du bien, mais ne peut en user ni percevoir de loyers. Cette forme de démembrement de propriété est souvent choisie pour anticiper une transmission.

Âge, propriété et transmission : les cycles de la vie patrimoniale

La détention immobilière évolue fortement avec l’âge. Avant 25 ans, les propriétaires – et plus encore les multipropriétaires – sont rares. Après cet âge, les courbes s’infléchissent nettement : les taux de monopropriété et de multipropriété croissent rapidement, pour se stabiliser entre 35 et 90 ans. La monopropriété reste relativement stable, autour de 40 %, tandis que la multipropriété augmente avec l’âge, culminant autour de 60 ans. Dans la tranche 55-65 ans, trois personnes sur dix sont multipropriétaires. Passé cet âge, la tendance s’inverse : le nombre de multipropriétaires diminue progressivement, ne représentant plus qu’une personne sur dix au-delà de 90 ans.

Ce recul s’explique en partie par les stratégies de transmission mises en œuvre par les seniors : donation de la nue-propriété à leurs descendants, vente pour financer la dépendance, ou encore transmission dans un cadre successoral anticipé. Parallèlement, la part des usufruitiers non-propriétaires croît sensiblement à partir de 65 ans, atteignant plus d’un quart des personnes âgées de plus de 90 ans.

Multipropriété, niveau de vie et patrimoine : un lien étroit

L’INSEE, pour affiner son analyse, s’est concentrée sur les personnes âgées de 25 ans ou plus. Parmi elles, 21 % sont multipropriétaires. Leur niveau de vie médian – calculé en tenant compte de l’ensemble des ressources du foyer, y compris les loyers perçus – est sensiblement plus élevé que celui des monopropriétaires : 30 700 euros contre 25 000 euros. L’écart est encore plus marqué avec les non-propriétaires, dont le niveau de vie médian plafonne à 19 900 euros.

La richesse immobilière suit une logique cumulative : plus le nombre de biens est élevé, plus le niveau de vie tend à l’être. Ainsi, les détenteurs de dix logements ou plus affichent un niveau de vie médian de 41 500 euros, soit 43 % de plus que ceux ne possédant que deux logements (28 900 euros). La capacité d’épargne et d’investissement des ménages les plus aisés leur permet d’accroître leur patrimoine immobilier, lequel génère à son tour des revenus supplémentaires, renforçant cet avantage comparatif.

Géographie de la multipropriété : un axe nord-sud marqué

La répartition géographique des multipropriétaires dessine une France contrastée. Dans plusieurs territoires alpins (de la Haute-Savoie aux Alpes-de-Haute-Provence), dans les départements ruraux du sud du Massif central (Lot, Lozère, Ardèche), à Paris, dans les Yvelines et en Corse-du-Sud, les multipropriétaires représentent environ un quart des personnes de 25 ans et plus.

À l’inverse, dans des départements plus modestes économiquement, comme le Nord, le Pas-de-Calais, l’Aisne ou la Seine-Saint-Denis, cette proportion chute à moins de 16 %, voire à 12 ou 13 % dans les zones les plus défavorisées, y compris dans les départements d’outre-mer. Cette géographie est en partie corrélée aux niveaux de vie, mais aussi aux structures démographiques locales : les départements jeunes comptent naturellement moins de propriétaires.

Multipropriété : concentration, genre et structuration juridique

La multipropriété reste majoritairement modeste : 58 % des personnes concernées possèdent deux logements, 30 % en détiennent trois ou quatre, 10 % entre cinq et neuf, et 3 % dix biens ou plus. Sur l’ensemble des multipropriétaires, les femmes représentent une part équivalente aux hommes (49 %), mais cette proportion tombe à 40 % parmi les grands propriétaires (10 logements ou plus).

Le recours à la SCI est révélateur de la complexité patrimoniale. Alors que seuls 5 % des multipropriétaires de deux logements en utilisent une, cette proportion grimpe à 70 % chez ceux détenant dix biens ou plus. À l’inverse, la nue-propriété est une stratégie répandue quel que soit le volume du patrimoine.

Le poids de la multipropriété dans le parc immobilier

En 2022, 65 % des logements détenus par des particuliers appartiennent, en totalité ou en partie, à au moins un multipropriétaire. Cela représente environ 19,1 millions de logements. Près de la moitié de ces logements sont détenus par un unique multipropriétaire (44 %), les autres étant partagés entre plusieurs personnes – conjoints, frères et sœurs, héritiers – dont certains ne sont pas eux-mêmes multipropriétaires.

Un quart de ces logements sont détenus sous une forme juridique particulière : 9 % via une SCI, 14 % en nue-propriété. Ces montages sont souvent liés à des stratégies de transmission ou de gestion patrimoniale.

Des pôles de concentration : littoral, montagne et Paris intra-muros

Sans surprise, les logements appartenant à des multipropriétaires se concentrent dans des zones attractives – littorales, montagneuses ou densément peuplées. Paris, la Corse (Haute-Corse et Corse-du-Sud), les Hautes-Alpes ou encore la Lozère se distinguent : dans ces départements, huit logements sur dix appartiennent à au moins un multipropriétaire. À l’opposé, dans le Pas-de-Calais, l’Oise, le Val-d’Oise ou l’Eure, cette proportion tombe sous les 57 %.

La région francilienne offre un contraste saisissant : Paris affiche le taux le plus élevé de logements en multipropriété, tandis que le Val-d’Oise figure parmi les départements où cette proportion est la plus basse.

La multipropriété immobilière ne saurait être réduite à une simple accumulation de biens. Elle est le fruit de trajectoires de vie, de choix économiques et familiaux, mais aussi le miroir d’inégalités patrimoniales croissantes au sein de la société française. Si elle reste un phénomène majoritairement modeste en volume – la majorité des multipropriétaires ne détenant que deux logements –, elle concentre néanmoins une part significative du parc privé, particulièrement dans les zones attractives ou patrimoniales.

Sa progression avec l’âge souligne le rôle de l’immobilier comme support d’épargne de long terme, mais aussi comme outil de transmission. L’usage croissant des montages juridiques tels que les SCI ou la nue-propriété traduit une professionnalisation de la gestion patrimoniale chez les ménages les plus aisés.

Dans une France où l’accès au logement reste un enjeu majeur, notamment pour les jeunes générations et dans les territoires les plus tendus, la multipropriété interroge sur la capacité du marché immobilier à répondre équitablement aux besoins de logement. Elle pose aussi la question du rôle que pourrait jouer la fiscalité patrimoniale pour accompagner une redistribution plus équilibrée des ressources, sans décourager l’investissement immobilier productif.

Production industrielle en hausse en février

En février 2025, la production rebondit sur un mois dans l’industrie manufacturière (+1,4 % après ‑0,5 % en janvier 2025) et dans l’ensemble de l’industrie (+0,7 % après ‑0,5 %).

La production cumulée des trois derniers mois (décembre 2024 à février 2025) est inférieure à celle des trois mêmes mois de l’année précédente dans l’industrie manufacturière (‑1,9 %) comme dans l’ensemble de l’industrie (‑1,0 %).

Sur cette période, la production est en nette baisse dans la fabrication d’« autres produits industriels » (‑2,2 %), en particulier dans la métallurgie (‑5,2 %), la chimie (‑5,4 %), et les industries du caoutchouc, du plastique et des autres produits minéraux non métalliques (‑5,3 %). Elle baisse aussi clairement dans la fabrication de matériels de transport (‑5,7 %), notamment dans l’industrie automobile (‑10,7 %), et plus modérément dans la fabrication de biens d’équipement (‑0,8 %). À l’opposé, elle est en hausse dans les industries extractives, énergie, eau (+3,2 %), la cokéfaction et le raffinage (+8,3 %) et dans les industries agroalimentaires (+0,5 %).