Le Coin de la Conjoncture – monnaie – Chine – affaires

Les politiques monétaires expansives, de leurs effets sur l’économie réelle à « l’helicopter money »

Les banques centrales américaine et européenne appliquent depuis plusieurs années des politiques monétaires expansionnistes qui, initialement, visaient avant tout à lutter contre l’inflation. Elles sont devenues depuis le moyen de rendre possible un déficit public plus important. Elles ont étrangement eu peu d’effets avant la crise sanitaire sur l’activité réelle. Le taux d’épargne n’a pas baissé malgré la baisse des taux d’intérêt. Au contraire, il a eu tendance à augmenter, les ménages mettant plus d’argent de côté pour compenser la baisse du rendement des produits de taux.

Lors de ces vingt dernières années, les taux d’intérêt sur les emprunts d’Etat à dix ans ont diminué de 5 points que ce soit en Europe ou aux Etats-Unis. Cette baisse accompagne la progression des déficits publics qui sont passés de l’équilibre à -15 % du PIB de 1998 à 2020 aux Etats-Unis et de -2,5 à -7,5 % du PIB pour la zone euro. Malgré l’envolée de l’endettement, le service de la dette n’est plus que de 1,5 % du PIB pour la zone euro en 2020, contre 4,5 % du PIB en 1998. La baisse aux Etats-Unis est un peu moins forte. Le service de la dette représentait 4 % du PIB en 2020, contre 5,2 % du PIB en 1998.

Avant même la crise sanitaire, le taux d’épargne aux Etats-Unis augmentait en parallèle avec la baisse des taux des emprunts d’Etat à 10 ans. Le premier est passé de 8 à 12 % de 2007 à 2019 quand les seconds sont passés de 5 à moins 1,5 %. Pour la zone euro, sur la même période, le taux d’épargne passe de 14 à 15 % quand les taux diminuent de plus de 5 points pour devenir nuls en 2020. Face à une diminution du rendement des produits de taux, les ménages épargnent davantage pour stabiliser le revenu de l’épargne au niveau désiré. Ils jouent sur le stock à défaut de pouvoir compter sur les revenus des placements. Le comportement des ménages s’explique également par la crainte que leur inspirent les politiques publiques. Craignant la survenue d’une nouvelle crise, de futures augmentations d’impôt, ils épargnent par précaution. D’autres facteurs structurels jouent en faveur de l’épargne comme le vieillissement de la population. Les ménages épargnent par peur que leurs futures pensions issues des régimes obligatoires ne leur permettent pas de vivre correctement. La multiplication des crises et la montée de la précarité conduisent également à une hausse du taux d’épargne. La baisse des taux d’intérêt n’a pas amené (surtout aux Etats-Unis) à une augmentation de l’investissement des ménages en logement. En 2019, ce dernier demeurait inférieur de 38 % à son niveau de 2007. Pour la zone euro, l’écart était de 9 %. Aux Etats-Unis, le poids de la dette des ménages par rapport à leur revenu disponible brut a diminué passant de 140 à 100 % de 2007 à 2020. Pour la zone euro, elle est stable autour de 100 % du revenu disponible brut depuis une dizaine d’années.

L’investissement des entreprises a été peu stimulé par la baisse des taux d’intérêt en raison de l’écart entre productivité marginale du capital et taux d’intérêt réel. Après plusieurs années de recul pendant et après la crise de 2007/2008, aucun rattrapage ne s’est réellement produit. Depuis 2010, aux Etats-Unis comme en Europe, la croissance du capital net est en retrait par rapport aux années 1990/2000. Les investisseurs exigent une rentabilité élevée des fonds propres et donc des investissements réalisés. Ils n’ont pas pris en compte la baisse des taux d’intérêt pour revoir à la baisse les critères de rentabilité du capital. Une aversion plus élevée aux risques peut expliquer ce comportement. La politique des taux bas peut être considérée comme la confirmation que la croissance restera sur longue période faible et aléatoire. Dans un tel contexte, la prudence s’impose.

La faible reprise de l’investissement est également imputable à la tertiarisation de l’économie. Le secteur des services est moins consommateur de capitaux que l’industrie. L’apparition de rentes de monopole avec la concentration des entreprises, en particulier dans le secteur des techniques de l’information et de la communication, joue contre l’investissement. Du fait de ses faibles effets sur la demande privée, les politiques monétaires expansionnistes contribuent à la socialisation des économies en permettant des déficits publics plus élevés. Pour le moment, ce financement monétaire des dépenses publiques ne génère pas d’inflation contrairement aux craintes de certains et aux espoirs des autres. Il provoque néanmoins une augmentation de la valeur de l’immobilier et des actions générant ainsi des inégalités entre les agents économiques. Le coût des logements augmente fortement, en particulier pour les primo-accédants. Les détenteurs de patrimoine comportant une part non négligeable d’actions bénéficient d’un effet d’enrichissement. Cette situation, surtout en période de crise sanitaire, amène la mise en place de politique de redistribution de revenus pour corriger les inégalités, que ce soit sous forme d’helicopter money ou de prestations sociales (revenu universel) financées par l’Etat par emprunt.

Quand la Chine préfère le crédit à la planche à billets

Quand l’Occident, dans le sillage du Japon, est entré dans le tunnel sans fin du « quantitative easing » (politique monétaire expansionniste), la Chine a privilégié une approche plus prudente ou plus traditionnelle.

Les Etats membres de l’OCDE accumulent des déficits publics importants depuis la crise financière ce qui a conduit les banques centrales à acquérir une part croissante de la dette, 15 000 milliards de dollars en 2021, contre 1000 milliards de dollars en 1998. L’objectif de cette politique a été de soutenir la demande en neutralisant les taux d’intérêt qui auraient dû progresser compte tenu du niveau élevé de l’endettement.

Les autorités chinoises sont depuis plusieurs années confrontées à la baisse de la croissance qu’elles tentent d’endiguer. Elles ont, à cette fin, opté pour une politique budgétaire expansionniste mais dans une proportion moindre que les pays de l’OCDE. Elles se sont refusées, en revanche, à s’engager dans la voie du « quantitative easing ». Sur vingt ans, les taux d’intérêt ont baissé mais faiblement. Le taux de l’emprunt à dix ans est ainsi passé de 4,2 à 3,4 %. La base monétaire a été multiplié par huit de 1998 à 2021, contre plus de dix pour les pays de l’OCDE. Les autorités chinoises se méfient plus des bulles spéculatives que leurs homologues occidentales, surtout en ce qui concerne l’immobilier. Les variations de prix en Chine ces dernières années étant naturellement très importantes, le gouvernement n’a pas souhaité ajouter un facteur de déstabilisation avec une politique monétaire expansive. Lors de ces vingt dernières années, le prix moyen des logements en Chine a été multiplié par cinq, soit bien plus qu’au sein de l’OCDE (2,5). La Chine a privilégié une stimulation de la demande par le crédit bancaire quand l’Occident a choisi une création monétaire par la dépense publique. La Chine se révèle plus classique et plus « libérale » que les pays avancés. Elle s’en tient au schéma traditionnel où la hausse de la quantité de monnaie détenue par les agents économiques non bancaires vient de la distribution de crédit par les banques quand, dans les pays de l’OCDE, celle-ci provient de l’Helicopter Money. Le soutien par le crédit aboutit en Chine à un accroissement rapide de l’endettement qui est passé de 125 à 275 % du PIB de 2002 à 2021. Ce choix évite la constitution de bulles spéculatives et permet de conserver aux taux d’intérêt le rôle économique et financier qu’ils ont perdu au sein de l’OCDE. Cette politique a comme inconvénient de rendre l’économie chinoise vulnérable en cas de ralentissement rapide de sa croissance. La multiplication éventuelle des créances douteuses pourrait alors fragiliser le système bancaire. Par ailleurs, même si les autorités chinoises ont pris des mesures pour l’endiguer, le « shadow banking » joue un rôle important. Les collectivités locales ne pouvant pas s’endetter en direct passait par des structures associatives ou par des structures parapublics pour accéder au crédit.

L’Europe et les Etats-Unis au milieu du gué

A la différence des pays d’Asie qui ont pris le parti du « zéro Covid », les pays européens ainsi que ceux de l’Amérique du Nord ont choisi, plus ou moins explicitement, de concilier épidémie avec liberté et économie. Les premiers acceptent un nombre élevé d’infections, les restrictions sanitaires n’ayant comme objectif que d’éviter la saturation du système hospitalier. Le choix de l’Europe et des Etats-Unis est intimement lié aux caractéristiques économiques et sociologiques des pays concernés avec la libre circulation des biens, des services, des capitaux et des personnes comme principe de base. La culture asiatique donne la priorité au collectif sur l’individu. L’encadrement des libertés au nom de la défense de la société y est plus facilement accepté. La stratégie des pays d’Asie-Pacifique a été de maintenir en permanence un nombre très bas de cas, avec des mesures immédiatement très sévères, localement ou globalement, dès que le nombre de cas menace d’augmenter. La Chine, la Corée du Sud ou le Japon ont ainsi réussi à endiguer, du moins jusqu’à maintenant, l’épidémie dès sa première vague. Les pays européens ont tardé à confiner lors de la première vague et ont choisi de déconfiner très rapidement durant la période estivale, ce qui a conduit à une diffusion sur tout le territoire du virus. Depuis l’automne 2020, les gouvernements imposent des restrictions sanitaires en fonction du nombre des hospitalisations, l’élimination du virus passant par la campagne de vaccinations. A contrario, les populations des pays d’Asie du Sud-Est sont faiblement vaccinées du fait de l’absence de volonté des pouvoirs publics ou par réticence.

Sur le plan économique, l’option européenne et nord-américaine est coûteuse d’autant plus que le retour à la normale semble être reporté. Les effets de l’épidémie pourraient perdurer plusieurs années avec des conséquences sur l’emploi et les salaires ainsi que sur les finances publiques. Selon l’indice Oxford des restrictions sanitaires, les pays de la zone euro sont depuis un an à des niveaux élevés. Les pays européens sont contraints de mettre en œuvre des politiques de stop and go qui sont, par ailleurs, de plus en plus rejetées. Le Président du MEDEF, Geoffroy Roux de Bézieux, a ainsi demandé au gouvernement français, la suppression la plus rapide possibles des entraves à l’activité. Les pays d’Asie du Sud-Est ont compensé dès l’automne dernier la perte d’activité du début de l’année 2020 quand l’Europe escompte y parvenir au courant de l’année 2022 voire en 2023. Le risque en cas de prolongement de cette situation est un affaissement de sa croissance potentielle qui est passée de 1 à -1 %. Les retards pris dans les investissements et dans la formation des jeunes pénaliseront l’activité dans les prochaines années. La situation réelle de l’emploi est aujourd’hui trompeuse en raison des mesures de chômage partiel. Si la reprise n’est pas aussi importante que prévue en raison du maintien de foyers d’infections, le sous-emploi qui s’accompagne d’une forte baisse de la productivité se révèlera avec la fin des mesures de soutien public. Afin d’éviter ce problème, les gouvernements annoncent que les aides publiques ne seront supprimées que progressivement, ce qui, en contrepartie, alourdit un peu plus la facture de l’épidémie pour les Etats.

L’Europe et tout particulièrement les pays d’Europe du Sud sont dépendants des recettes issues du tourisme. Dans les prochaines années, les déplacements demeureront soumis à des contraintes importantes. L’instauration d’un passeport sanitaire et l’obligation de test au départ ou à l’arrivée s’imposeront. La persistance de foyers d’épidémie dans les pays européens devrait dissuader certains touristes de s’y rendre, notamment ceux en provenance de l’Asie et de l’Amérique du Nord. Le risque de la mise en quarantaine ainsi que le coût des tests qui sont payant dans de nombreux pays seront également des freins aux déplacements. Le retour à la normale n’est pas attendu avant 2024 voire 2025 pour le tourisme, ce qui pourra obliger les pouvoirs publics à soutenir durablement ce secteur.

L’installation sur la durée d’une sous-activité entraînera donc le maintien des politiques d’aides publiques et donc la poursuite de l’endettement qui dépasse déjà 100 % du PIB au sein de la zone euro et 115 % en France. Le Ministre de l’Economie, Bruno Le Maire, a déjà reconnu que la question du remboursement des Prêts Garantis par l’Etat souscrits par les entreprises se posait, ce qui signifie que l’Etat ou les Banques les prennent à leur compte. Le remboursement de la dette covid-19 risque d’entraver les marges de manœuvre des Etats européens et d’Amérique du Nord. L’écart entre les pays d’Asie – Pacifique risque de s’accroître dans les prochaines années. Les Etats-Unis et dans une moindre mesure l’Europe ont adopté des plans de relance qui visent justement à éviter un décrochage économique majeur. Les retards pris dans l’adoption du plan européen et les oppositions internes à l’Union européenne constituent un handicap pour le vieux continent.

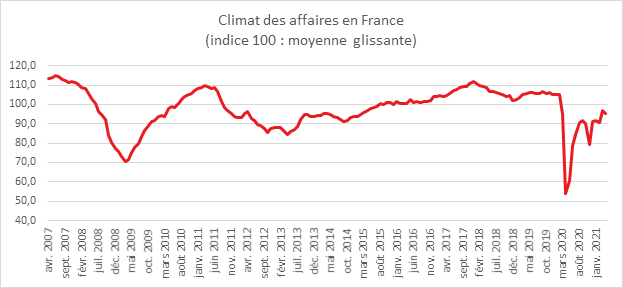

Avec le confinement, recul du climat des affaires en France

Au mois d’avril, le climat des affaires, en France, connaît un nouveau recul. L’indicateur de l’INSEE qui le synthétise, calculé à partir des réponses des chefs d’entreprise des principaux secteurs d’activité marchands, perd deux points. À 95, il se situe en deçà de sa moyenne de longue période (100).

Ce repli modéré résulte de la détérioration des perspectives dans le tertiaire, en partie contrebalancée par une nouvelle amélioration du climat des affaires dans l’industrie.

Dans le secteur des services, le climat perd trois points du fait de la baisse de la plupart des soldes prospectifs, et se situe lui aussi nettement en deçà de sa moyenne. Dans le commerce de détail, le climat perd 5 points et se situe au-dessous de sa moyenne de longue période. Dans ce secteur, tous les soldes prospectifs sont affectés, en lien avec la fermeture des commerces, des bars et des restaurants. En revanche, dans l’industrie, le climat des affaires gagne 5 points. À 104, il repasse au-dessus de sa moyenne (100). Dans ce secteur, les soldes d’opinion sur les carnets de commande, sur les perspectives personnelles de production et sur la production passée progressent. Dans le bâtiment, l’opinion des entrepreneurs sur l’évolution récente de leur activité s’améliore quand celle sur l’activité prévue se dégrade. Ces deux soldes demeurent nettement au-dessus de leurs moyennes respectives.

En avril, le climat de l’emploi est stable. À 92, il reste en deçà de sa moyenne de longue période (100). La hausse des soldes d’opinion sur l’évolution passée des effectifs dans les services hors agences d’intérim et dans le commerce de détail compense la baisse des soldes sur l’évolution attendue des effectifs dans les agences d’intérim, le commerce de détail et l’industrie.

Des chefs d’entreprise globalement confiants

Les chefs d’entreprise interrogés par l’INSEE en avril 2021 indiquent que la demande a progressé ces derniers mois et que ce mouvement se poursuivrait durant les trois prochains mois. En effet, les soldes d’opinion sur la demande passée, globale comme étrangère, rebondissent très nettement ce trimestre après avoir chuté en janvier dernier. Tous deux repassent au-dessus de leur niveau moyen. Les soldes sur l’évolution prévue de la demande globale et de la demande étrangère augmentent eux aussi vigoureusement, et repassent au-dessus de leur moyenne de longue période.

En avril 2021, les chefs d’entreprise sont bien plus nombreux qu’au début de l’année à éprouver des difficultés d’offre les empêchant d’accroître leur production comme ils le souhaiteraient. La proportion d’entreprises déclarant seulement des difficultés d’offre bondit largement au-dessus de sa moyenne. La hausse est particulièrement marquée dans le secteur des matériels de transport et dans une moindre mesure dans celui des biens d’équipement. En revanche, la part d’entreprises déclarant uniquement des difficultés de demande baisse. Enfin, la proportion d’entreprises déclarant tout à la fois des difficultés d’offre et de demande fléchit. Plus fortement contraints par des difficultés d’offre alors que la demande se restaure, les chefs d’entreprise interrogés indiquent que leurs prix de vente ont augmenté au cours du premier trimestre : ils estiment, en moyenne, cette hausse à +1,7 % sur les trois derniers mois. Cette estimation est la plus élevée depuis avril 2011. De plus, les industriels prévoient une évolution positive des prix de vente au cours des trois prochains mois. La proportion d’entreprises éprouvant des difficultés de trésorerie est quasi stable, et demeure plus réduite qu’en moyenne sur longue période. Le taux d’utilisation des capacités de production croît de nouveau faiblement. A 80 %, il demeure toujours légèrement en-dessous de son niveau de longue période (83 %). Cet indicateur est tiré vers le bas par l’industrie des matériels de transport, où il reste bien au-dessous de son niveau moyen.