Le Coin de la Conjoncture – retraite – richesses

Le problème c’est le vieillissement et non la surpopulation

Depuis le début du XIXe siècle, la population humaine a connu une progression exponentielle, passant de 1 à 7,5 milliards de personnes. Contrairement aux thèses de Thomas Malthus, la croissance démographique ralentit fortement du fait de la baisse généralisée du taux de fécondité. Si d’ici 2050, la population pourrait s’accroître encore de deux milliards, elle pourrait commencer à décliner dès la seconde moitié du siècle. Le taux de fécondité de longue tendance se situerait actuellement autour de 1,5, ce qui ne permet pas le renouvellement des générations (taux de 2,1). La baisse rapide de la fécondité provoque un vieillissement accéléré de la population. L’Europe et l’Asie sont les premiers continents concernés. Les Amériques suivent le mouvement de près quand l’Afrique sera le continent de la jeunesse jusqu’à la fin du siècle. En 2100, les plus de de 65 ans représenteront près de 23 % de la population mondiale contre 10 % en 2020. Ce taux atteint déjà 28 % au Japon et 20 % en France. En 2040, ces taux seront respectivement 35 et 30 %. Le Japon est le pays le plus avancé dans le vieillissement avec un taux de fécondité par femme qui varie entre 1,3 et 1,4 depuis 1995. Le pays a perdu 3 millions d’habitants depuis 2011 pour une population totale, en 2021, estimée à 125,7 millions de personnes, La Corée du Sud connait un des plus faibles taux de fécondité à l’échelle mondiale, 0,9. En Chine, ce taux est de 1,3. Sa population est proche de son maximum à 1,415 milliard et devrait bientôt diminuer même si les autorités chinoises refusent de l’admettre. Le ratio de « dépendance » (entre population âgée et population active) est de 50 % au Japon en 2019 et pourrait atteindre 80 % en 2060. Celui de la Corée du Sud pourrait passer de 20 % en 2019 à 85 % en 2060.

Le vieillissement de la population constitue une réelle rupture dans l’histoire de l’humanité. La proportion du nombre de personnes âgées par rapport aux actifs augmente rapidement. Or, depuis deux siècles, une grande partie de la croissance économique s’est construite sur la progression de la population en âge de travailler. La baisse de la mortalité en particulier infantile a provoqué une brusque augmentation du nombre de jeunes. Celle-ci a induit une réorganisation des activités avec l’essor notamment de l’industrie et de nombreux flux d’émigration. L’Europe qui a été longtemps un continent d’émigration est devenue, compte tenu de son cycle démographique, un continent d’immigration.

L’augmentation du taux de dépendance devrait jouer en défaveur de la croissance avec plus de consommateurs et moins de productifs. Les services domestiques (services à la personne, santé, tourisme, etc.) devraient accaparer une part de plus en plus importante du PIB ; or ces services génèrent de faibles gains de productivité. La progression du nombre de retraités suppose un transfert de richesses en leur faveur, ce qui réduira les dépenses des ménages les plus jeunes qui en règle générale pour s’équiper acquièrent des biens manufacturiers. Elle pèsera sur la diffusion du progrès technique. Celle-ci est en générale portée par les 25/40 ans qui sont à la fois à l’origine d’une grande partie des gains de productivité et qui sont consommateurs d’innovations. Leur poids moindre au sein de la population ralentit le progrès technique. L’instauration de principes de précaution ou la défiance vis-à-vis des découvertes s’expriment avec force au sein des pays âgés. Ils sont présents en Europe et au Japon. Aux États-Unis, pays plus jeune et plus ouvert aux progrès technique, ils sont moins visibles.

L’augmentation du nombre de retraités devrait entraîner celle de l’inflation. La réduction de la population active combinée à des besoins importants de main d’œuvre dans les services à la personne devrait conduire à une hausse des salaires. Le Japon infirme cette causalité. Ce pays est plutôt en proie à une déflation récurrente. Les seules hausses des prix sont générées par l’augmentation de la TVA ou la dépréciation du yen. Les retraités, pour le moment, maintiennent un fort taux d’épargne, contribuant ainsi à financer la dette publique. De la sorte, ils réduisent leur pouvoir de consommation, ce qui amoindrit les tensions inflationnistes et la croissance. Pour autant sur longue période, leur taux d’épargne devrait baisser. Au niveau mondial, le taux d’épargne est actuellement au plus haut 27 % du PIB en 2021, contre 23 % en 1995. Cette évolution est censée se retourner. La diminution des revenus alloués aux retraités les condamne à puiser, à un moment ou un autre, dans leur bas de laine. Aujourd’hui, en France, les retraités sont épargnants nets jusqu’à 75 ans quand ils ne le sont que jusqu’à 65 ans aux États-Unis. Les fonds de pension devront délivrer des sommes de plus en plus importantes et vendre progressivement le capital accumulé ces dernières années.

Le vieillissement devrait donc amener une baisse de la croissance potentielle aux États-Unis qui pourrait, selon Patrick Artus, économiste en chef de Natixis, passer de 2,6 % par an dans les années 2010 à 2,2 % par an à la fin des années 2020, de 1,3 à 0,4 % dans la zone euro, de 0 à -0,5 % au Japon et de 5 à 2 % en Chine. Cette diminution de la croissance du PIB se fera ressentir sur celle des revenus. Une pression forte s’exercera sur les pensions afin d’en limiter la progression. Si les années 1970/2000 ont permis en Europe et tout particulièrement en France l’éradication de la pauvreté chez les seniors, la question pourrait se poser à nouveau dans les prochaines décennies, ce qui ne sera pas sans conséquence sur le plan électoral, les retraités ayant un taux de participation bien plus élevé que les jeunes.

Pour maintenir le niveau de vie des retraités et accroître les capacités des services de santé, les États seront contraints d’augmenter les dépenses publiques. Cette augmentation aura un faible effet sur la croissance. Au contraire, elle pourrait avoir un effet négatif en raison des gains de productivité qu’elles génèreront. la question du recours à l’immigration pour satisfaire les besoins en main d’œuvre se posera avec de plus en plus d’acuité, les pays d’Asie comme le Japon ou la Corée du Sud semblent avoir récusé cette voie et opté pour des solutions technologiques (robots, objets connectés). Une autre option consiste à retarder les départs à la retraite en jouant sur les mesures d’âge avec en parallèle d’une augmentation du taux d’emploi des seniors.

Pour compenser les effets du vieillissement démographique sur la croissance potentielle, les pouvoirs publics devraient favoriser l’augmentation des gains de productivité. Or depuis une vingtaine d’années, ces derniers sont en baisse. La croissance de la productivité par tête, au sein de la zone euro, est passée de 2,5 % en 1998 à moins de 0,5 % avant la crise sanitaire.

La baisse tendancielle de la productivité trouverait son origine notamment dans la dégradation du niveau éducatif du niveau scolaire au sein de la zone euro. Au classement PISA de l’OCDE (score global), la zone euro se classe derrière le Japon et les États-Unis. Une proportion élevée de jeunes a des compétences faibles et ne parvient pas à rentrer sur le marché du travail. 17 % des jeunes de 15 à 29 ans ne sont ni scolarisés et ni en emploi au sein de la zone euro hors Allemagne (15 % avec l’Allemagne), contre 10 % au Japon et 13 % aux États-Unis (sources OCDE). Cette inadéquation des compétences ralentit la diffusion des progrès techniques et accélère l’orientation de l’économie européenne vers les activités domestiques à faible productivité (tourisme, services à la personne). Le retard pris dans la modernisation des équipements des entreprises depuis une dizaine d’années en Europe se ferait ressentir en matière de productivité. Au niveau de l’utilisation des robots et de l’investissement dans les techniques de l’information et de la communication, la zone euro est distancée. Quand le Japon compte 3,5 robots pour 1 000 emplois manufacturiers, ce ratio est de 2,5 pour les États-Unis et de 1,9 pour la zone euro, hors l’Allemagne, ce dernier pays étant assez proche des États-Unis (sources Thomson Reuters). L’investissement dans les TIC représente 1,9 % du PIB aux États-Unis, contre 1,1 % du PIB pour la zone euro.

La proportion élevée de seniors parmi les actifs est censée peser défavorablement sur la productivité des entreprises. Cette corrélation est dans les faits difficile à vérifier. Des pays comme l’Allemagne ou le Japon qui ont des taux d’emploi élevés chez les 50/64 ans ont des gains de productivité plus importants que des pays ayant des taux d’emploi pour cette catégorie d’âge faibles. La structure des emplois constitue un facteur plus discriminant. Les pays ayant conservé une industrie importante ont de meilleurs résultats en termes de productivité que ceux ayant connu des processus de désindustrialisation. En vingt ans, la proportion des emplois industriels est passée de 20 à 13 % au sein de la zone euro. Or le niveau de productivité par tête est deux fois plus élevé dans l’industrie que dans les services (80 000 pour 40 000 euros -source Eurostat).

Face au vieillissement de la population, les États membres de la zone euro auraient tout avantage à accroître leurs efforts en faveur de la formation et de l’investissement. Le développement du secteur industriel apparaît comme une nécessité afin d’arrêter la dégradation des gains de productivité.

Pourquoi les dépenses de retraite sont dans l’œil du cyclone ?

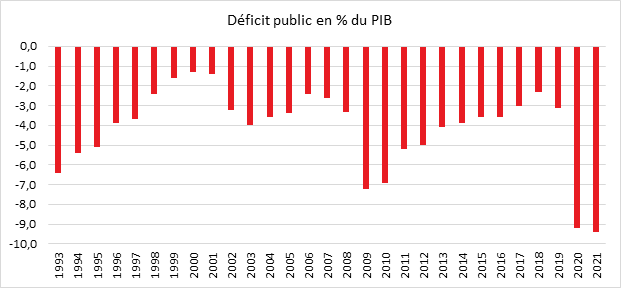

Les dépenses de retraite en France sont près de six points supérieurs à la moyenne de l’OCDE. Elles dépassent 14 % du PIB, contre 8,5 % au sein de l’OCDE et 8 % pour la zone euro. Seule l’Italie consacre une part plus importante de son PIB aux retraites que la France. Ce résultat doit être relativisé par le fait que plus de 85 % des revenus des ménages français à la retraite sont constitués par les pensions des régimes obligatoires contre une moyenne de 70 % au sein de l’OCDE. Depuis le début du siècle, les prestations retraite sont à l’origine, en France, de la plus de la moitié de l’accroissement des dépenses publiques.

Si les déficits des régimes de retraite sont faibles au regard de celui de l’ensemble des administrations publiques, moins d’un point de PIB contre un total supérieur à 9 points, la progression continue des dépenses de pension réduit les marges de manœuvre des gouvernements. L’augmentation de ses dépenses sera alimentée par la poursuite des départs à la retraite des baby-boomers, soit 800 000 départs par an en moyenne dans les quinze prochaines années. Le nombre de retraités de droits directs passera de 16,4 à 23 millions d’ici 2070. La France, comme les autres pays de l’OCDE, aura un besoin accru de dépenses publiques dans de nombreux domaines. La transition énergétique, l’éducation, la santé, la dépendance, la recherche, la lutte contre la pauvreté, le logement sont autant de domaines où les besoins sont importants. Depuis 2002, en termes réels, les dépenses publiques ont augmenté de 40 %. En 2020, avec la crise sanitaire, elles ont représenté 62 % du PIB, contre 56 % un an plus tôt. Tout en revenant en-dessous de 60 % du PIB, cette année, elles devraient rester durablement à un niveau élevé d’autant plus que l’appétence des Français est en la matière sans limite. Pour financer ces dépenses, les pouvoir publics ne peuvent plus guère jouer sur les prélèvements obligatoires qui s’élèvent à 45 % du PIB, soit six points de plus que la moyenne de la zone euro (hors France) et plus de dix points au-dessus de la moyenne de l’OCDE.

La taxation accrue des multinationales apportera au mieux 4 milliards d’euros qui ne permettront pas de financer le surcroît de dépenses. Le relèvement des impôts sur les successions ou sur les plus-values, s’ils étaient mis en œuvre, ne procureraient également que quelques milliards d’euros. Les gouvernements ne pourront donc compter que sur une accélération de la croissance à moins de réaliser des arbitrages sur les différents postes de dépenses. Jusqu’à maintenant, ils ont pu retarder l’heure des choix en recourant au déficit et à la dette. La France est en déficit permanent depuis 1973. À chaque crise, le montant des déficits s’accroît et leur réduction prend de plus en plus de temps.

La fin des rachats de dettes par la Banque Centrale Européenne constituera un moment de vérité pour un certain nombre d’États européens dont la France. La situation pourrait donc se tendre à partir de 2023 sur le plan budgétaire. La nécessité de ralentir la progression de certaines dépenses dont celles liées à la retraite sera forte même si les gouvernements d’Europe du Sud feront pression sur les autorités monétaires et les États d’Europe du Nord pour bénéficier d’un surplus de monétisation de la dette publique ou de financements européens.

L’augmentation des richesses, la pernicieuse illusion du début du siècle

Depuis trente ans, le poids du patrimoine au sein des pays de l’OCDE a connu une progression rapide. Il est passé de 320 % du PIB en 1990 à 680 % en 2020 et cela malgré la survenue de nombreuses crises. Cette augmentation de la richesse peut trouver ses origines dans un taux d’épargne élevé et dans un rendement du patrimoine supérieur à la croissance en valeur. La croissance anormale des richesses génère d’importantes inégalités. Elle favorise la montée des frustrations et le désenchantement des populations occidentales.

Le rôle de l’épargne n’est pas négligeable sans être essentiel dans cette formidable augmentation de la valeur du patrimoine. Le taux d’épargne au sein de l’OCDE a tendance à augmenter depuis plusieurs années passant de 19 à 21 % du PIB de 2007 à 2021. Plusieurs facteurs contribuent à cette augmentation, le vieillissement, la succession rapide de crises, la montée de la précarité. Si les ménages épargnent plus, en revanche, celle-ci rapporte moins du fait de la forte baisse des taux d’intérêt. Celui des obligations d’État à 10 ans des pays de l’OCDE est passé de 4 à -2 % en valeur réelle de 1990 à 2021. L’augmentation du patrimoine provient donc essentiellement de celle de la valeur des actifs. La moyenne du rendement de la richesse entre 1990 et 2020 a été de 6,8 %, contre 3,6 % pour le PIB en valeur (sources Natixis) pour les principaux pays de l’OCDE (États-Unis, Japon, zone euro et Royaume-Uni). En valeur réelle, le prix des maisons a doublé au sein des grands pays de l’OCDE et les indices boursiers ont été multipliés par cinq (source Thomson Reuters). Cette appréciation des actifs est déconnectée des gains de productivité et de l’évolution des revenus. Elle est donc en grande partie anormale. Elle est alimentée par les politiques monétaires accommodantes.

Les conséquences de cette valorisation excessive des actifs à de multiples conséquences. Les économies occidentales sont de plus en plus dépendantes de l’évolution des prix des actifs. Une forte baisse pourrait provoquer une récession avec l’engagement d’un cycle déflationniste. Ce phénomène est intervenu en 2000 avec l’éclatement de la bulle Internet ou en 2008 avec la Grande Récession. L’augmentation de la taille du patrimoine ne peut qu’accentuer le caractère récessif d’un krach. Face à une contraction de la valeur des actions et des biens immobiliers, les ménages comme les entreprises réduiraient leurs dépenses. Les pouvoirs publics sont, face à ce risque, contraints de maintenir des taux bas afin d’éviter une chute de la valeur des actifs.

L’augmentation de la valeur du patrimoine profite à ses détenteurs qui sont surtout des personnes de plus de 55 ans. Le patrimoine moyen pour les moins de 30 ans est, en France, de 38 500 euros, contre 315 200 euros pour les plus de 60 ans. Les inégalités intergénérationnelles s’accroissent d’année en année. L’appréciation de la valeur des biens immobiliers constitue un frein à la détention de la résidence principale. Les primo-accédants éprouvent des difficultés croissantes à financer une acquisition malgré la baisse des taux. Le patrimoine étant moins bien réparti que les revenus, cette augmentation accentue les inégalités. Au sein de l’OCDE, le 1 % des ménages les mieux dotés possédaient, en 2020, 32 % du patrimoine, contre 25 % en 1998. En France, les 10 % de ménages les plus aisés disposent d’un patrimoine d’au moins 607 700 euros, contre 3 800 euros pour les 10 % de ménages les plus modestes (source INSEE 2020). La montée des inégalités patrimoniales est plus importante aux États-Unis qu’en Europe en raison d’un patrimoine concentré sur les 1 % les plus riches. En ce qui concerne les revenus, les valeurs respectives sont de 12 et 15 % (sources Thomson Revenue).

Le ressentiment de la population augmente en raison des difficultés croissantes à acquérir un logement et du niveau jugé irrationnel de la fortune des propriétaires des grandes entreprises. Le poids des dépenses pré-engagées sur lesquelles les ménages n’ont pas de prise a progressé depuis vingt ans du fait des dépenses de logement. Ces dernières peuvent représenter, en France, pour les locataires du secteur privé, jusqu’à 40 % du budget des ménages.

La valorisation des actifs peut avoir comme limites, une

réaction de nature politique ou économique. La montée des inégalités sociales

qu’elle génère peut conduire à un durcissement de la fiscalité. Des pressions

s’exercent pour augmenter les droits de succession ou la taxation de la

plus-value. Il n’est pas certain que ces mesures enrayent le processus de

hausse. Des considérations d’ordre économique peuvent mettre un terme à

l’augmentation de la valeur des biens. La rentabilité des actifs tend à

diminuer, les loyers dont le niveau dépend des revenus ne peuvent pas suivre la

progression des prix de l’immobilier. Il en est de même pour les dividendes. Au

niveau des actions, les entreprises alimentent de manière artificielle leur

appréciation en opérant des rachats d’actions. Elles sont aussi amenées à

augmenter la distribution des bénéfices au détriment des salaires et de

l’investissement. Face à l’augmentation des loyers, les pouvoirs publics sont

contraints de développer un parc de logements sociaux de plus en plus vaste. En

France, cette situation aboutit à une recomposition des grandes villes qui se

polarisent avec d’un côté des propriétaires aisés et de l’autre des locataires

d’HLM. Les ménages moyens ne pouvant accéder ni à la propriété, ni au logement

social sont amenés à opter pour des villes en périphérie. La crise sanitaire en

réduisant le nombre des investisseurs internationaux et en ayant popularisé le

télétravail pourrait peser sur les prix des logements des grandes

agglomérations. Cette éventuelle évolution ne s’est pas encore réellement

manifestée. Dans tous les cas, à un moment donné, si les prix des actifs

apparaissent totalement déconnectés des rendements économiques, les acheteurs

disparaîtront, provoquant ainsi un rééquilibrage.