Le Coin de la conjoncture – USA – France – zone euro – immobilier

Croissance américaine, quand l’Empire contrattaque

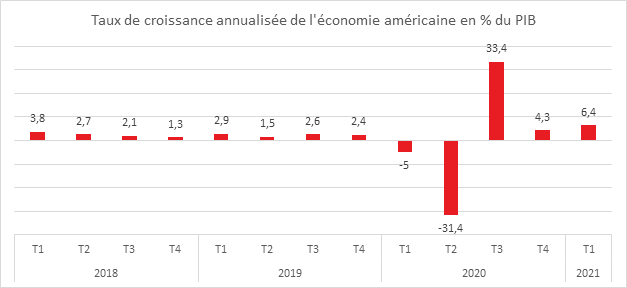

Au premier trimestre, La croissance de l’économie américaine s’est accélérée grâce à un soutien budgétaire massif aux ménages et aux entreprises. Le PIB des Etats-Unis a progressé de 6,4 % en rythme annualisé sur les trois premiers mois de l’année, soit un taux légèrement supérieur aux prévisions (6,1 %) et en progrès par rapport au dernier trimestre 2020 (+4,3 %). L’écart de croissance avec les pays européens s’explique par les plans de relance massifs engagés et par les effets de la campagne de vaccination.

Au premier trimestre, la consommation a porté la croissance avec une augmentation de 10,7 % par rapport au dernier trimestre 2020. Elle a été dopée par le versement des chèques aux ménages (600 dollars par personne). En mars, les revenus des ménages américains ont augmenté de 21,1 %. La demande des ménages devrait rester vive dans les prochains mois avec l’allocation de nouveaux chèques (1400 euros par personne). Par ailleurs, le taux d’épargne des ménages qui dépassait 21 % du revenu disponible brut à la fin de l’hiver devrait baisser, ce qui devrait favoriser la consommation.

L’activité aux Etats-Unis se normalise avec la levée des restrictions sanitaires rendue possible par la vaccination de près de 45 % de la population (première dose). Les restaurants et les bars sont à nouveau ouvert. Les Américains recommencent à voyager à l’intérieur du pays et à reprendre l’avion.

Après une contraction du PIB de 3,5 % en 2020, la plus importante de ces soixante-dix dernières années, l’économie américaine devrait prochainement retrouver son niveau d’avant-crise. En 2021, la croissance pourrait dépasser 7 %. La Réserve fédérale est plus prudente avec une prévision à 6,2 %, le Fonds monétaire international pariant sur une progression de 6,4 %. La tendance est à la révision à la hausse d’autant plus que le projet de loi sur l’investissement dans les infrastructures (American Jobs Plan), s’il est voté par le Congrès, pourrait accroître la croissance de 0,8 point l’an prochain et de 0,9 point en 2023, selon Oxford Economics. Il permettrait aussi au taux de chômage de refluer à 3,9 % de la population active fin 2022, proche de son niveau d’avant-crise (3,5 %). En mars 2021, selon la FED, il s’élevait à 6 %, avec un déficit de 8,4 millions d’emplois manquant par rapport à début 2020. Certains craignent une surchauffe de l’économie américaine. Des goulots d’étranglement dans plusieurs secteurs et des tensions sur les prix se manifestent depuis quelques semaines. La pénurie de maisons à vendre entraîne une augmentation des prix de l’immobilier. La construction doit faire face à une pénurie de bois qui amène les entreprises américaines à en acheter en Europe à des prix de plus en plus élevés. Des employeurs signalent des difficultés à recruter. Les ports de la côte Ouest des Etats-Unis sont saturés par le flux d’importations avec une accumulation de conteneurs qui manquent à l’appel pour le commerce européen. La pénurie de semi-conducteurs pèse de plus en plus sur la production automobile. Mercredi 28 avril, Ford a annoncé que le manque de puces devrait amputer sa production prévue de moitié au deuxième trimestre, et de 10 % au second semestre. Plus d’un million de véhicules pourraient ne pas être assemblés cette année.

La pandémie a fortement perturbé la production ; la logistique des transports a été également particulièrement touchée par les restrictions sanitaires. Le retour à la normale ne peut pas s’effectuer en quelques semaines, ce délai occasionnant des ruptures dans l’approvisionnement de biens intermédiaires. Dans ce contexte très particulier, face aux menaces de surchauffe, la banque centrale américaine estime que la crise de santé publique en cours continue de peser sur l’économie. Le comité de politique monétaire a décidé, dans ces conditions, de maintenir ses taux d’intérêt à presque zéro et jugé qu’il était trop tôt pour remettre en question son programme d’achat d’actifs qui soutient le financement de l’économie.

Une croissance sous pression sanitaire de part et d’autre du Rhin

Les économies française et allemande subissent le flux et le reflux de l’épidémie avec des fortunes diverses en fonction des trimestres. Si la France avait souffert au quatrième trimestre 2020, elle s’en sort mieux au premier trimestre de cette année. L’Allemagne connait une évolution inverse.

L’Allemagne en retrait marqué au premier trimestre 2021

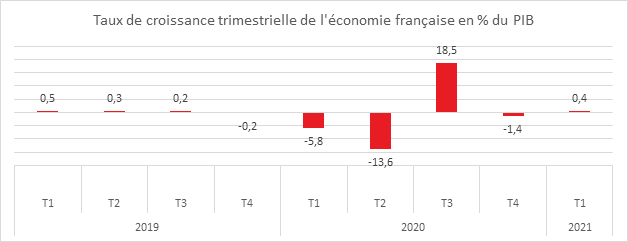

Selon l’institut de statistique allemand Destatis, le PIB, Outre-Rhin, a baissé de 1,7 % au premier trimestre quand il a progressé de 0,4 % en France. Ce repli de l’économie allemande s’avère un peu plus important que ce qu’anticipaient les économistes. La divergence des deux premières économies de la zone euro est intimement liée aux mesures sanitaires. Depuis le mois de novembre, l’Allemagne est en situation de confinement ou de quasi-confinement. La France n’est entrée dans son troisième confinement qu’en avril. Sur un an, la contraction de l’activité en Allemagne atteint 3,0 % en données corrigées des variations saisonnières (CVS). Son PIB reste inférieur de 4,9 % à son niveau d’avant-crise.

Après un second semestre 2020 marqué par une reprise de l’activité (+8,7 % au troisième trimestre et + 0,5 % au quatrième), la recrudescence de la crise sanitaire et les restrictions imposées alors dans le pays (l’Allemagne a fermé ses cafés, bars, restaurants, lieux de culture et de loisir depuis novembre, et une grande partie de ses magasins depuis décembre) auraient « particulièrement » touché la consommation des ménages. Le Gouvernement allemand parie toujours sur un fort rebond au second semestre permettant d’amener la croissance annuelle à 3,5 %. Pour 2022, la croissance pourrait atteindre 3,6 % permettant à la première économie européenne de retrouver alors son niveau d’activité d’avant la pandémie.

La France fait mieux que la moyenne de la zone euro

La zone euro est officiellement entrée en récession pour la deuxième fois en un an en enregistrant un deuxième trimestre consécutif de recul de son PIB. Au premier trimestre, celui a diminué de 0,6 % faisant suite à la baisse de 0,7 % au dernier trimestre 2020. La zone euro se démarque ainsi de la Chine et des Etats-Unis qui enregistrent de forts taux de croissance. La France avec une petite expansion de 0,4 % fait ainsi mieux que la moyenne des Etats membres. Après avoir reculé de 1,4 % au dernier trimestre 2020, la France a renoué avec la croissance au premier trimestre de 2021 avec un gain de 0,4 %. Ce résultat a été obtenu malgré le durcissement des contraintes sanitaires (maintien de la fermeture des bars et restaurants ainsi que de nombreux lieux de loisirs et de culture, fermeture des grands centres commerciaux, couvre-feu puis confinement). En cette fin de premier trimestre, le PIB français demeurait inférieur de 4,4 % à son niveau du quatrième trimestre 2019.

La croissance du premier trimestre a été essentiellement portée par l’investissement. (+2,2 % après +1,3 %) et plus modestement par les dépenses de consommation des ménages (+0,3 %, contre -5,7 % au trimestre précédent marqué par le deuxième confinement). La France reste confrontée à un réel problème de commerce extérieur avec des exportations qui ont reculé plus vite que les importations (respectivement – 1,5 % et – 0,1 %). Au total, le commerce extérieur a contribué négativement à la croissance du PIB, – 0,4 point, après +1,2 point au trimestre précédent. Enfin, la contribution des variations de stocks à l’évolution du PIB est nulle ce trimestre (+0,0 point après +0,4 point au quatrième trimestre 2020).

La production totale a augmenté au premier trimestre 2021 de +0,4 % (contre -0,6 % au quatrième trimestre) grâce notamment à la construction (+4,2 %). La production de biens a régressé de 1,0 % après une hausse de +2,5 % au quatrième trimestre 2020. La production de services marchands rebondit de manière plus modérée (+0,3 % après – 1,8 %), ainsi que la production de services non marchands (+1,0 % après – 0,5 %).

Au premier trimestre 2021, la production totale continue de se rapprocher à petite vitesse de son niveau d’avant-crise (– 4,3 % en écart au T4 2019, après – 4,6 % au trimestre précédent). La production de services principalement non marchands est globalement au-dessus de son niveau d’avant-crise (+1,8 % en écart au niveau du T4 2019). En revanche, dans les secteurs principalement marchands, l’activité reste en retrait, notamment dans les services marchands (– 5,6 % en écart au T4 2019) et l’industrie manufacturière (– 6,7 %), mais aussi dans la construction (– 3,2 %). Les services sont toujours pénalisés par l’absence d’activités touristiques ainsi que par les fermetures administratives.

La consommation totale des ménages progresse de 0,3 % au premier trimestre 2021 (-5,7 % au dernier trimestre 2020) mais demeure 6,4 % en dessous de son niveau d’avant-crise, toujours en lien avec l’impossibilité d’accéder à certains services. La consommation de services a diminué de 0,6 % sur les trois premiers mois de l’année quand celle de biens est en augmentation de 0,3 % après une contraction de 8,3 %

La formation brute de capital fixe (investissement) a augmenté de 2,2 % au premier trimestre 2021, après +1,3 % au quatrième trimestre 2020. L’investissement dans la construction connait un fort rebond (+5,1 %, après – 2,7 %). Il est également soutenu dans le secteur des produits manufacturés (+1,7 % après – 2,3 %). En revanche, il se replie dans les services marchands (– 0,4 % après +8,0 %). L’investissement a réduit quasiment de moitié son écart avec son niveau d’avant-crise (– 2,5 % par rapport au niveau du T4 2019, après – 4,6 % le trimestre précédent).

Le deuxième trimestre devrait être marqué par le troisième confinement qui commencera à n’être levé qu’au début du mois de mai. Les chefs d’entreprise croient majoritairement à une reprise rapide et se plaignent de problèmes d’approvisionnement du fait de la hausse de la demande mondiale. L’augmentation du prix des matières premières et de certains biens intermédiaires (microprocesseurs, placoplâtre) commence à peser sur les coûts de production. La croissance du PIB au deuxième trimestre devrait être faible, le rebond devant coïncider avec le début de la saison estivale.

Immobilier : comment sortir de l’ornière ?

De 1990 à aujourd’hui, le prix de l’immobilier résidentiel en France a augmenté de 214 %, soit deux fois plus rapidement que le salaire nominal par tête (+97 %) et 3,5 fois plus vite que les prix à la consommation (+60 %). Les capacités d’achat d’un logement à partir de ses revenus salariaux ont donc baissé en trente ans. La baisse des taux a certes réduit le coût de l’endettement sans pour autant effacer l’écart entre le salaire et le prix de l’immobilier. Cette situation contribue à l’impression de baisse de pouvoir d’achat des ménages même si telle n’est pas la réalité. Selon Patrick Artus, l’indice de coût de la vie qui intègre le coût du logement en France a augmenté de 9 % ces trente dernières années. Sans prendre en compte le coût du logement, la hausse est de 23 %. Les dépenses de logement en France sont passées de 14 à 19 % de la consommation des ménages (Loyers effectifs et loyers imputés pour les propriétaires)

La France est avec l’Italie le pays de l’Union européenne où le montant des salaires a le moins suivi le prix de l’immobilier. En Allemagne, l’immobilier a augmenté de 92 % de 1990 à 2020 et les salaires de 98 % (salaire nominal par tête) quand les prix à la consommation progressaient de 69 %. L’emballement de l’immobilier est intervenu en France entre 2000 et 2008 et entre 2015 et 2019. En Allemagne, le prix de l’immobilier n’augmente qu’à partir de 2013. En 2007, Outre-Rhin, le prix des maisons étaient inférieurs à celui de 1992.

En France, plusieurs facteurs contribuent à la hausse de l’immobilier. Le premier facteur est l’insuffisance de l’offre et surtout une inadéquation avec la demande du fait de la concentration de la population au sein de quelques grandes métropoles. Les mises en chantier ont tendance à baisser depuis 2017. Elles s’élevaient à 350 000 en 2020 contre 500 000 en 2007. En 2020, il manquerait 3,5 millions de logements. Selon certaines évaluations, il faudrait construire 500 000 logements par an pour résoudre le manque de logements. La France souffre d’un déficit de foncier lié au durcissement des règles d’urbanisme et à la faible appétence des électeurs des villes à accepter de nouvelles constructions. Les coûts de construction sont également élevés du fait d’une faible industrialisation du secteur, constitué essentiellement de PME voire de TPE. Le recours aux éléments préfabriqués est faible en France par rapport aux autres pays de l’OCDE. Les politiques de soutien au logement – plus de 37 milliards d’euros par an, soit 0,75 % du PIB en France, contre 0,5 % en Allemagne – conduit non pas à abaisser les prix des logements mais à les augmenter comme l’a souligné, à plusieurs reprises, la Cour des Comptes. Les réductions d’impôt sont intégrées dans les offres tarifaires, ce qui permet de faire supporter des prix plus élevés. Les taux d’intérêt bas favorisent la hausse continue du prix des logements. Ils sont passés de 6 à 1,5 % en moyenne en vingt ans. Cette baisse alimente l’endettement immobilier des ménages qui est passé de 55 à 100 % du PIB de 1990 à 2020. Cette progression de la dette des ménages les expose à des problèmes financiers en problème de crise, problèmes qui pourraient toucher le secteur bancaire dans un second temps. L’augmentation continue des prix de l’immobilier amène à une baisse de la rentabilité de cet investissement. Le prix des maisons a, en trente ans, triplé quand le montant des loyers a doublé.

Pour résoudre le problème du logement en France, une stabilisation des prix, voire une décrue des prix de l’immobilier est nécessaire. Elle suppose un soutien non pas centré sur la demande mais sur l’offre. Un assouplissement des règles foncières s’impose avec en parallèle une modernisation du secteur de la construction.

La zone euro est-elle optimale ?

Les économistes opposés à la zone euro mettent souvent en avant qu’elle n’est pas une zone monétaire optimale au sens de Robert Mundell. En 1961, ce dernier a défini les trois conditions nécessaires afin que des pays puissent utilement s’unir monétairement :

- Première condition, les pays doivent avoir des spécialisations productives similaires. Dans le cas inverse, les chocs économiques spécifiques aux différents secteurs d’activité, sont asymétriques. Avec une politique monétaire unique, les pouvoirs publics ont des difficultés à s’accorder pour venir en aide aux pays touchés par une crise ;

- Deuxième condition, la mobilité du travail entre les pays doit être forte, ce qui permet de résoudre les problèmes locaux de chômage. Un marché de l’emploi unifié facilite la mise en œuvre de politiques communes ;

- Dernière condition, la zone monétaire doit se caractériser par une mobilité du capital entre les pays. Ce marché du capital unifier permet de profiter de la disparition du risque de change en réalisant une allocation efficace de l’épargne et de financer facilement les déficits extérieurs de certains pays par les excédents extérieurs des autres pays. les transferts de capitaux intracommunautaires sont la conséquence de la disparition des variations de change qui permettent logiquement de corriger des déficits extérieurs.

Après vingt ans d’existence, pour certains, la zone euro n’est pas une optimale. Elle ne vérifierait aucune des conditions. Loin de se corriger, la situation se dégraderait

Dans leurs structures économiques, les Etats membres de la zone euro divergent plus qu’ils ne convergent. L’Allemagne avec les Pays-Bas dégagent d’importants excédents commerciaux liés à une spécialisation industrielle quand les Etats d’Europe du Sud sont de plus en plus dépendants de l’activité touristique. Le poids de la valeur ajoutée du secteur manufacturier est resté stable autour de 18 % du PIB en Allemagne de 1999 à 2019 quand, sur la même période, il est passé de 16 à 14 % en Italie et de 12 à 10 % en France. Avant la crise sanitaire, l’excédent de la balance extérieur du secteur touristique atteignait 8 % du PIB en Grèce, 6 % au Portugal, 4 % en Espagne, 2,5 % en Italie et 1,5 % en France. Cette spécialisation est assez logique. La disparition du risque de change permet l’exploitation des avantages comparatifs. Chaque Etat se spécialise dans les domaines où il dispose d’une compétitivité relative par rapport aux autres Etats membres. L’hétérogénéité de la zone euro n’est pas en soi un handicap. Elle existe également au sein des Etats-Unis où les écarts de niveau de vie sont encore plus marqués qu’au sein de la zone euro. La crise sanitaire en cours révèle les différences économiques des différents Etats. Les pays à dominante touristique comme l’Italie, l’Espagne, la Grèce, le Portugal ou la France sont plus frappés que l’Allemagne.

L’Europe paie la faible mobilité des personnes actives, ce qui réduit les possibilités de résoudre les chocs asymétriques. Le chômage tend à se cristalliser au sein des pays ou des régions en difficulté. Le marché du travail reste en Europe cloisonné en raison des barrières linguistiques et d’une législation sociale peu uniformisée. Les niveaux de formation et de rémunération sont différents entre les Etats membres. Depuis 1999, les couts salariaux ont augmenté fortement en Grèce, en Italie et en Espagne les rapprochant de ceux de l’Allemagne, ce qui a nui à la compétitivité des premiers compte tenu des écarts de productivité. Même si après la crise de 2008 et celle des dettes souveraines, une émigration des Etats les plus durement frappés vers l’Allemagne ou l’Europe du Nord a été enregistrée, elle est demeurée limitée et n’a pas eu d’effet notoire sur le chômage. Ce dernier est de deux à trois fois plus élevé dans le Sud que dans le Nord. Aux Etats-Unis, la mobilité de la population active est plus élevée.

De 1999 à 2007, la zone euro a connu une forte mobilité des capitaux aboutissant à la suppression des primes de risque sur les taux d’intérêt sur les emprunts d’Etat. L’Allemagne ou les Pays-Bas en acquérant des titres grecs ou italiens permettaient le financement du déficit public et du déficit extérieur. Ce circuit de financement s’est substitué aux dévalorisations qui auraient dû être procédées si l’euro n’avait pas été institué.

La crise des subprimes et la crise grecque ont mis fin à la mobilité des capitaux : l’excédent extérieur de l’Allemagne ne finance plus le Sud. Les financements se sont renationalisés avec l’aide indirecte de la Banque centrale qui acquiert une part non-négligeables des titres publics émis.

Pour réduire leurs déficits, les pays d’Europe du Sud ont dû mettre en place des politiques de rigueur à compter de 2012 qui s’accompagnent d’une maitrise des coûts salariaux. Ces pays ont été contraints de réduire leurs dépenses publiques d’investissement pour réduire leurs déficits. Les balances courantes respectives de l’Espagne de l’Italie, du Portugal et de la Grèce qui étaient déficitaires sont devenues positives à partir de 2015. L’Allemagne prête désormais à l’extérieur de la zone euro, ce qui conduit cette dernière a enregistrer un excédent croissant de la balance des paiements.

L’hétérogénéité de la zone euro n’est pas en soi un problème sous réserve qu’elle soit corrigée par des mécanisme fédéraux. Aujourd’hui, seule la politique monétaire est de cette nature. Le plan de relance post-covid décidé en 2020 peut jouer ce rôle. En prévoyant que les soutiens seront accordés en fonction de la situation économique des Etats membres et non en fonction de leur poids économique, ce plan constitue un réel élément de fédéralisme d’autant plus qu’il repose sur l’émission d’une dette mutualisée. Le remboursement de cette dernière pourrait donner lieu à la création d’un impôt européen qui serait également une forme de fédéralisme fiscal. En l’état, le montant de ce plan, 750 milliards d’euros, 6 % du PIB, ne suffira pas à atténuer les divergences économiques et sociales entre les Etats membres. Les écarts entre les PIB par habitant des pays d’Europe du Sud avec celui de l’Allemagne se sont accrus depuis 2010, de plus de dix points pour la France, l’Italie comme pour la Grèce. En 1999, les taux d’emploi des Etats membres se situaient entre 54 et 67 % de la population active. En 2019, l’écart s’est accru de près de 10 points. Le taux d’emploi est le plus faible en Grèce (56 %) et le plus élevé en Allemagne (76 %). Ces écarts croissants sont porteurs de crise sociale et favorisent la progression du sentiment anti-européen. Leur correction suppose contrairement à ce que la majorité de l’opinion souhaite, de fortes avancées fédérales. Une harmonisation de la législation sociale avec l’instauration d’un niveau minimal de sécurité sociale serait une des voies possibles. La création d’un véritable budget de la zone euro, proposée au début de son quinquennat par Emmanuel Macron, constituerait un moyen pour faciliter les transferts financiers. L’instauration d’un marché de capitaux réellement unifié serait également un des outils pour permettre aux entreprises de disposer de moyens de financement à l’échelle européenne.