Le Coin de l’Economie – conjoncture France – dépenses militaires – pays émergents – récession en France – Libre échange

Les dépenses militaires, moteurs de la productivité ?

Le radar, la propulsion des avions à réaction, la conquête de l’espace ont été enfantés par la Seconde Guerre mondiale. Internet est le produit de la guerre froide et de la multiplication des ogives nucléaires, les militaires américains souhaitant disposer d’un réseau de communication décentralisé capable de résister à une attaque russe. Les dépenses militaires peuvent donc être génératrices de gains de productivité pour l’ensemble de l’économie, en raison de leurs effets induits sur l’innovation. Elles expliqueraient en partie l’écart de croissance entre les États-Unis et l’Europe.

Le complexe militaro-économique des États-Unis, un système gagnant/gagnant ?

Les États-Unis ont développé depuis la Seconde Guerre mondiale un puissant secteur militaire dont les innovations sont rapidement exploitées par le secteur civil du fait d’une forte intégration des entreprises privées aux programmes d’armement. Plusieurs agences catalysent aux États-Unis dont la « Defense Advanced Research Projects Agency » (DARPA – Agence pour les projets de recherche avancée de défense). Cette dernière, créée en 1958, est rattachée au département de la Défense des États-Unis et est chargée de la recherche et développement des nouvelles technologies destinées à un usage militaire. Sa naissance est intervenue après le lancement du satellite soviétique Spoutnik en 1957 qui a été considéré comme un affront pour les autorités américaines. La DARPA a été à l’origine du développement de nombreuses technologies notamment l’ARPANET, devenue Internet avec le « oN-Line System » (système en ligne) qui a permis l’essor des liens hypertextes et qui est à l’origine des interfaces graphiques. L’agence est également à la base du processus de géolocalisation par satellites (GPS). En 1958, les activités en lien avec l’espace furent transférées à la NASA. En 1960, celles liées au renseignement satellitaire furent placées sous l’autorité du National Reconnaissance Office (NRO). La DARPA conserva néanmoins un rôle majeur dans la coordination des différentes recherches. Dans les années 1970, l’agence consacra une part importante de son budget aux projets d’avions furtifs (projet Tacit Blue) à l’origine de l’avion de chasse Lockheed Martin F-117. La DARPA fut impliquée dans le développement des commandes de vol électriques maintenant utilisées par les avions civils ainsi que dans le recours de matériaux composite. Elle commença à travailler sur les drones dès la fin des années 1960. Elle est actuellement engagée dans la réalisation de projets de missiles hypersoniques afin de combler le retard pris par les États-Unis sur la Russie ou la Chine. Si ces dernières années, les découvertes de la DARPA sont de moindre ampleur que dans le passé, les liens avec le privé sont, en revanche, de plus en plus importantes. L’agence s’est par ailleurs spécialisée dans la recherche médicale.

Les dépenses militaires ont-elles un rôle important pour la Recherche & Développement ?

Au sein de l’OCDE, aucune corrélation n’apparaît clairement. La Suède, l’Allemagne ou la Finlande consacrent plus de 2,5 % du PIB à la R&D tout en ayant des dépenses militaires inférieures à 1,7 % du PIB (moyenne 2002/2022). A contrario, la France a, sur la même période, un budget militaire qui avoisine les 2 % du PIB, tout en ayant des dépenses de R&D inférieures à 2,2 % du PIB. Le Royaume-Uni tout en étant le pays européen qui réalise l’effort le plus important pour la défense (2,4 % du PIB en 2020) se caractérise par des dépenses de R&D faibles (1,8 % du PIB). Les États-Unis ont tout à la fois par un niveau élevé de dépenses militaires (3,8 % du PIB) et un niveau important de R&D (2,8 % du PIB).

Quand la dépense militaire dope la productivité !

Sur longue période, une corrélation positive se dessine entre dépenses militaires et productivité par tête. De 2002 à 2022, la productivité par tête des États-Unis a progressé de 45 %, contre 15 % pour le Royaume-Uni et 12 % pour la France. Seules la Suède et la Nouvelle-Zélande ont enregistré des gains de productivité importants (respectivement +30 % et 22 %) avec un effort militaire faible. La Corée du Sud qui a un budget militaire de grande ampleur ne dégage pas des gains de productivité supérieurs à la moyenne de l’OCDE. En revanche, la Chine, le Vietnam et l’Indonésie se caractérisent par des gains de productivité importants et un effort militaire qui l’est également.

Les dépenses militaires n’expliquent pas à elles seules les résultats en termes de productivité mais leur importance peut influer sur la structure économique des États. La force du secteur industrialo-militaire aux États-Unis qui bénéficient d’importantes subventions contribue sans nul doute à l’essor des hautes technologies dans ce pays. L’existence d’une forte concurrence entre les entreprises joue également un rôle non négligeable. En Europe, le marché de la défense demeure segmenté malgré les récentes avancées en ce qui concerne le futur avion de chasse. La faible taille de l’industrie de défense ne permet pas de générer des synergies comme aux États-Unis ou en Chine.

Les pays émergents devanceront-ils bientôt les pays de l’OCDE ?

Depuis les années 1980, les pays dits émergents enregistrent des taux de croissance sur moyenne période plus élevée que ceux des pays de l’OCDE. Ce phénomène appelé « rattrapage » est assez logique, le niveau de productivité de ces pays étant plus bas que celui des pays avancés. Par ailleurs, à l’exception de la Chine, ils disposent d’une structure démographique plus favorable (population plus jeune). Ce rattrapage est une source d’inquiétude au sein des pays occidentaux. Cette crainte s’alimente du recul du poids des pays de l’OCDE au sein du PIB mondial qui est passé de 72 % à moins de 50 % en cinquante ans pourtant elle est amplement exagérée.

Les pays émergents à la conquête du monde : années 1990/2000

Le PIB par habitant en parité de pouvoir d’achat croît plus vite dans les pays émergents (hors pays pétroliers) que dans les pays de l’OCDE. Le ratio du PIB par habitant des pays de l’OCDE par rapport aux pays émergents est passé de 12 à 22 % de 1996 à 2022. Le PIB par habitant s’élevait pour les premiers à plus de 60 000 dollars par an contre moins de 25 000 dollars pour les seconds. L’écart de croissance entre les pays émergents et les pays de l’OCDE a atteint plus de 5 points dans les années 2000. Cet écart tend à se réduire depuis une dizaine d’années.

L’écart de productivité demeure élevé entre les deux groupes. La productivité par tête pour les pays de l’OCDE atteint 100 000 dollars par an, contre 20 000 pour les pays émergents soit un rapport de un à cinq. Ce rapport était de 1 à 10 en 1995. Le rattrapage est facilité dans un certain nombre de pays émergents par l’arrivée à l’âge adulte de larges cohortes. La forte augmentation de la population active induit un supplément de création de richesse quand sur la même période, les pays de l’OCDE sont confrontés au vieillissement qui pèse sur leur croissance potentielle. La population active africaine augmente de 2,5 % par an quand celle de l’Europe diminue de 0,5 % par an.

Les pays émergents entrent dans le rang

Depuis 2013, le rattrapage des pays émergents se ralentit. La décélération est plus rapide que prévu. Le ralentissement de l’économie chinoise explique une partie du décrochage ; Le taux de croissance de ce pays est passé de plus de 10 % dans les années 2000 à 3 % en 2022. En 2023, ce taux pourrait être de 4 %. Au-delà de la Chine qui doit gérer la sortie de la politique « zéro covid », une bulle immobilière et la baisse de sa population active, les autres pays émergents connaissent également une érosion de leur croissance. Ils seraient handicapés par des difficultés structurelles. Les problèmes de gouvernance, l’instabilité politique, l’insuffisance des investissements en infrastructures, la faiblesse des dépenses d’éducation pèsent sur les gains de productivité. Ces dernières sont deux fois moins importantes au sein des pays émergents qu’au sein ceux membres de l’OCDE (3,3 contre 5,5 % du PIB). Depuis 2009, elles sont stables au sein des premiers quand elles augmentent légèrement chez les seconds. 40 % de la population des pays de l’OCDE est diplômée de l’enseignement supérieur, contre 25 % pour celle des pays émergents. En trente ans, cette proportion a doublé au sein des deux groupes. Le ralentissement du rattrapage est également la conséquence d’une moindre progression du commerce international et d’une montée du protectionnisme. La baisse des gains de productivité en lien avec une moindre efficacité des dépenses de recherche rejaillit sur les pays émergents.

Difficile de détrôner les États-Unis et les pays de l’OCDE

Au rythme actuel, le rattrapage en termes de revenus nécessiterait des centaines d’années. Le niveau de revenu par habitant des pays émergents, mesuré en parité de pouvoir d’achat (PPA), est passé de 13 % de celui des pays de l’OCDE en 1995 à 22 % en 2O22. Une amélioration des infrastructures et une rationalisation des dépenses publiques avec une lutte contre la corruption constituent une priorité pour les pays émergents afin de renouer avec un rythme plus soutenu de croissance.

La hausse des taux, une question de patience

Au temps de l’économie digitale, l’impatience est devenue de mise. Les décisions publiques sont censées produire leurs effets dès leur annonce. Or, bien souvent, il faut laisser le temps au temps pour qu’elles donnent leurs premiers résultats. Il est ainsi avec la politique monétaire. La hausse des taux directeurs pour casser les anticipations inflationnistes exige un peu de patience.

12 à 18 mois de délais de latence

Dans les années 1990 et 2000, que ce soit aux États-Unis ou dans la zone euro, le délai entre la mise en place des politiques monétaires restrictives et le retournement à la baisse de l’inflation sous-jacente était de 12 mois aux États-Unis et de 18 mois en zone euro. Dans le passé, les banques centrales commençaient à relever leurs taux directeurs rapidement après le début de résurgence de l’inflation. La réaction contre la hausse des prix intervenait avant l’installation de l’inflation sous-jacente. Ce principe de la politique monétaire n’a pas été respecté en 2021-2022.L’inflation sous-jacente aux États-Unis, quand la Réserve Fédérale commence à augmenter ses taux d’intérêt, était déjà de 5 % tout comme au sein de la zone euro. Les banques centrales ont tardé à réagir car l’économie mondiale sortait à peine de la récession provoquée par la pandémie et d’une longue période faible inflation. Elles ont considéré que la hausse des prix pourrait se résorber rapidement sans nécessiter une intervention de leur part. Ce retard devrait rendre plus difficile la décélération de la hausse des prix.

Un délai allongé pour l’Europe ?

La politique monétaire commence à devenir réellement restrictive aux États-Unis à la fin de l’année 2022 avec des effets sur la hausse des salaires et sur le marché immobilier. Pour la zone euro, les salaires sont toujours orientés à la hausse et le marché immobilier ne s’est pas encore réellement retourné même si quelques signes semblent indiquer que ce basculement pourrait se produire en 2023. L’inflation sous-jacente ne pourrait reculer qu’à la fin de l’année 2023 au sein de la zone euro quand, elle est déjà en léger recul aux États-Unis.

La fin du libre-échange a-t-elle sonné ?

Avec la mondialisation de l’économie des années 1990/2000, les États ayant privilégié la demande extérieure au détriment de la demande intérieure ont été les grands gagnants. L’Allemagne, la Chine, la Corée du Sud et plusieurs autres pays asiatiques figurent parmi ceux-ci. Les excédents commerciaux de ces pays ont alimenté leur croissance et ont permis de financer les investissements. La progression du commerce international, initiée avec l’ouverture de la Chine au monde et à la fin de la guerre froide, semble être arrivée à son terme. Le retour des thèses protectionnistes pourrait limiter la croissance des pays qui ont joué la carte de l’exportation.

Le commerce international, le principal moteur de la croissance de l’économie mondiale dans les années 1990 et 2000.

De 1998 à 2014, les exportations en Chine ont progressé de dix à vingt points de plus que la demande intérieure. En Allemagne, dans des proportions plus raisonnables, le constat est le même. La demande extérieure progressait autour de 5 % en rythme annuel, contre 2 % pour la demande intérieure. Ce choix a permis à ces pays de détenir des parts de marché importantes en particulier pour les biens industriels. Leurs excédents commerciaux ont nourri leur croissance.

La fin de l’hyper-croissance du commerce international avec la crise des subprimes

Le commerce international qui avait tendance à augmenter deux fois plus rapidement que le PIB dans les années 1990 et 2000 a connu un premier ralentissement après la crise financière. Avec l’arrivée de Donald Trump à la présidence des États-Unis et depuis la pandémie, les mesures protectionnistes se multiplient. Les États-Unis ont restreint l’accès de leur marché aux produits en provenance de Chine. Concernant ce pays, la Commission Européenne a recensé l’adoption de 37 dispositions réduisant l’accès au marché intérieur en moins de de trois ans. Le commerce mondial croît désormais au même rythme que le PIB, voire légèrement moins vite. Jamais depuis la fin de la Seconde Guerre mondiale, les États ont pris autant de dispositions visant à limiter directement ou indirectement l’accès à leurs marchés. La protection de l’environnement est une nouvelle source de protectionnisme. Les États-Unis ont ainsi décidé d’accorder un crédit d’impôt pour l’achat de voitures électriques qu’aux seules voitures fabriquées aux États-Unis. L’instauration d’une taxe carbone aux frontières européennes empêchera l’accès de produits en provenance de pays émergents ou en développement. Au nom de la lutte contre le réchauffement climatique, l’économie circulaire et la priorité aux circuits courts sont valorisées.

Le double choc de la pandémie et de la guerre en Ukraine.

La pandémie a donné lieu à l’adoption de mesures de nature protectionniste. La Chine a ainsi empêché l’importation de vaccins étrangers contre la Covid en Chine. L’Europe a limité l’exportation de certains produits sanitaires. Cette épidémie a souligné la vulnérabilité des chaînes d’approvisionnement et de la production en flux tendus. Les entreprises souhaitent être moins dépendantes de fournisseurs situés à l’étranger. Les États ont également décidé de financer directement certaines filières de production au nom de l’indépendance stratégique. Les États-Unis comme l’Union européenne ont ainsi investi dans la réalisation d’usines de microprocesseurs. Ils ont fait de même pour la fabrication de batteries électriques ou de certains médicaments. La guerre en Ukraine conduit les États européens à réfléchir sur une plus grande indépendance énergétique.

La lutte contre les émissions des gaz à effet de serre, un nouveau protectionnisme ?

Avec la multiplication des mesures protectionnistes, le commerce mondial tend, à se régionaliser. Les échanges augmentent entre les États membres d’un même espace, le continent américain, l’Europe, l’Asie. Le commerce intracontinental progresse plus vite que le commerce international. Ce retournement de tendance menace la croissance mondiale et tout particulièrement celle des pays émergents. Ces derniers, en vendant leurs produits aux pays avancés, bénéficiaient de recettes d’exportations en devises fortes. Le ralentissement du commerce international au long cours réduira leurs recettes. Ils seront contraints de vendre moins chers leurs produits sur le marché domestique ou sur les marchés voisins car le pouvoir d’achat de leur clientèle sera plus faible. Faute de recettes d’exportations, ils seront également obligés de limiter leurs importations des produits riches. Cette attrition du commerce international aboutit à un ralentissement de la diffusion du progrès technique. Elle a par ailleurs comme conséquence l’accroissement des inégalités au sein des populations. Le commerce international a été certainement un des leviers le plus efficace dans leur réduction ces trente dernières années.

L’économie française sur le fil du rasoir

Selon le dernier bulletin de conjoncture de la Banque de France publiée le 11 janvier dernier, l’économie ne devrait pas entrer en récession au cours des prochains mois. Le taux de croissance du dernier trimestre de l’année 2022 devrait être positif. Malgré les incertitudes économiques, les différents secteurs d’activité résistent relativement bien.

Une production dynamique en fin d’année 2022

La fin d’année a été meilleure que prévue, l’activité ayant ainsi progressé dans l’industrie. Les secteurs des produits informatiques, électroniques et optiques, de la pharmacie et de l’automobile ont enregistré des productions en hausse au mois de décembre. Cette hausse a pour conséquence une augmentation des stocks. Ces derniers sont, selon l’enquête de la Banque de France, à des niveaux supérieurs à la moyenne de long terme pour la plupart des secteurs, notamment les équipements électriques et l’automobile, et dans une moindre mesure l’aéronautique et le bois, papier, imprimerie. La progression des stocks s’explique par la nécessité des entreprises de se prémunir d’éventuels problèmes d’approvisionnement et par une demande plus faible. Les chefs d’entreprise ont réalisé des stocks en décembre par crainte de pénurie d’énergie ou d’augmentation du coût des biens intermédiaires.

Dans les services marchands, l’activité a également augmenté en décembre et de manière plus rapide que prévu. La croissance a été particulièrement forte pour les services domestiques en lien avec la bonne tenue de l’activité touristique. L’activité a, par ailleurs, augmenté de nouveau dans le secteur du bâtiment, notamment dans le second œuvre.

Pour le mois de janvier, les chefs d’entreprises interrogés par la Banque de France anticipent dans l’ensemble une légère progression de leur activité dans l’industrie mais avec une forte disparité entre secteurs. Certains enregistreraient un repli : c’est le cas des produits en caoutchouc plastique, et de l’habillement, textile, chaussures. À l’inverse, l’activité progresserait dans la pharmacie, les équipements électriques, l’automobile et l’aéronautique et autres transports. Dans les services, les chefs d’entreprise prévoient une légère hausse. Le secteur du tourisme serait toujours en croissance. Les créations d’emploi dans les services demeureraient dynamiques. Dans le bâtiment, l’activité serait globalement stable.

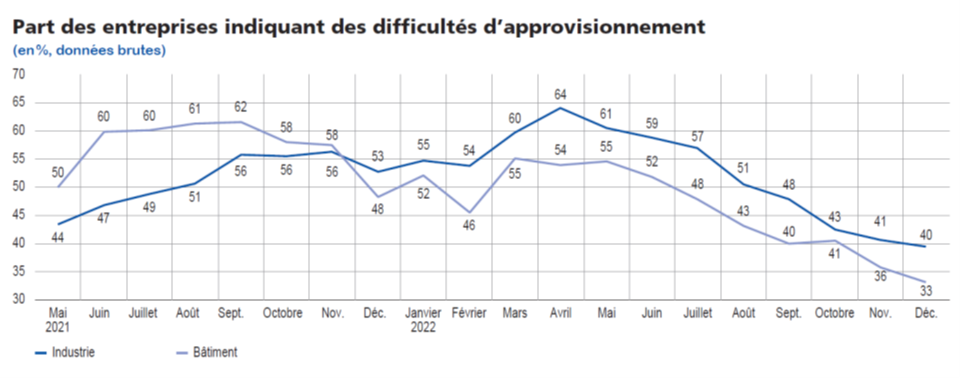

Une réduction lente des problèmes d’approvisionnement

Les problèmes d’approvisionnement se réduisent lentement. 40 % des entreprises industrielles admettaient en rencontrer en décembre, contre 41 % en novembre. Dans le secteur du bâtiment, les taux respectifs sont 33 % et 36 %. Au mois d’avril, 64 % des entreprises rencontraient des problèmes d’approvisionnement.

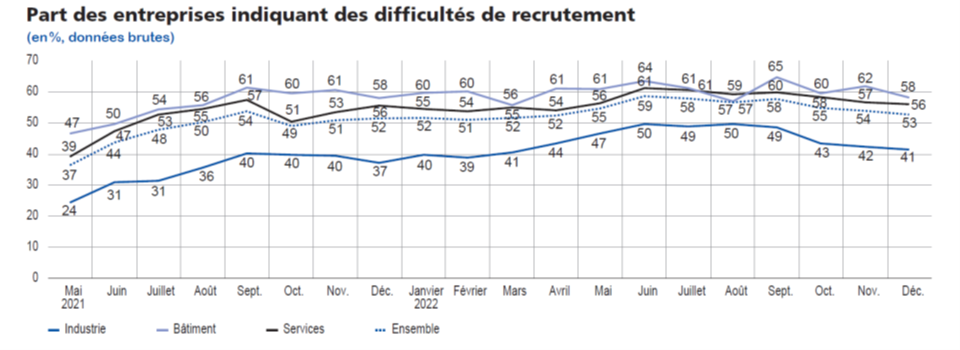

Une entreprise sur deux rencontre des difficultés de recrutement

53 % des entreprises auraient rencontré en décembre dernier des problèmes de recrutement. Pour le troisième mois consécutif, ces difficultés seraient en légère baisse (54 % en novembre).

Une transmission de plus en plus large des augmentations de coûts

La hausse des prix des matières premières pour l’industrie se modèrent mais les restent élevés. En revanche, les hausses de prix se poursuivent au même rythme dans le bâtiment et les services marchands. Par ailleurs, les chefs d’entreprise anticipent une forte hausse des prix en janvier, qui serait plus importante que la hausse saisonnière traditionnellement observée en début d’année. Concernant la transmission des coûts aux produits finis et aux prestations, 18 % des chefs d’entreprise de l’industrie manufacturière déclarent avoir augmenté leur prix de vente en décembre ; cette proportion s’élève à 39 % dans le bâtiment et à 19 % dans les services marchands. En 2022, dans l’industrie et le bâtiment, neuf entreprises sur dix ont augmenté leurs prix de vente au moins une fois en 2022 (contre 70 % des entreprises en 2021, et entre 30 % et 40 % en moyenne pour les années pré-Covid). Cette proportion est en nette hausse pour les services et concerne désormais trois entreprises sur quatre : les principaux secteurs concernés sont la réparation automobile, le transport, l’hébergement et la restauration. Pour le mois de janvier, 37 % des entreprises industrielles pourraient relever leurs prix, 50 % des entreprises du bâtiment et 33 % des entreprises du secteur des services marchands.

Un PIB en hausse pour le quatrième trimestre 2022

L’activité du mois de décembre aurait été supérieure à celle du mois de novembre. Dans ces conditions, la Banque de France prévoit que la croissance sur l’ensemble du dernier trimestre 2022, s’établirait ainsi autour de +0,1 % par rapport au trimestre précédent. En dépit d’évolutions favorables en novembre et décembre, la croissance trimestrielle du PIB serait faible en raison du mauvais résultat d’octobre. Les grèves dans les raffineries et l’arrêt de nombreuses centrales nucléaires durant l’automne ont pesé sur l’activité.