Le Coin de l’Economie – croissance – inflation – politique monétaire

Croissance en retrait en Europe

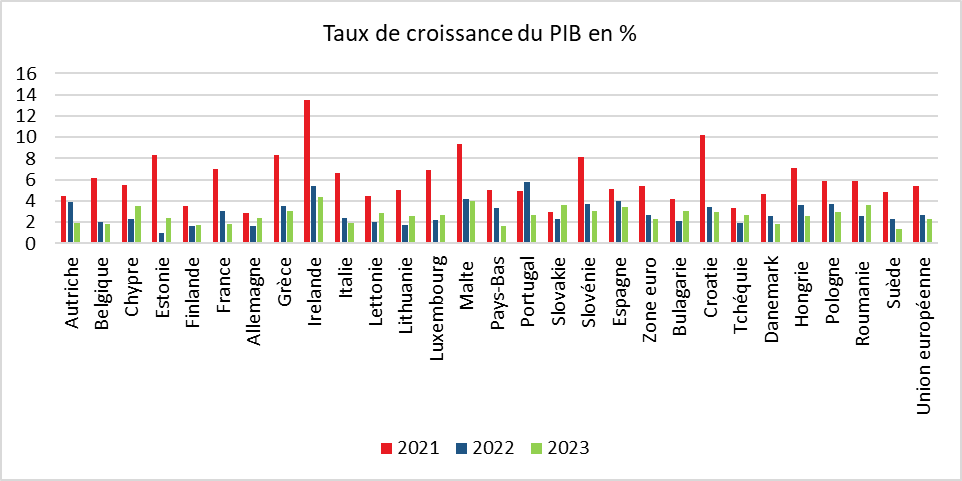

Avec la survenue de la guerre en Ukraine et les résultats du premier trimestre, la Commission européenne a révisé à la baisse ses prévisions économiques. Elle n’anticipe plus que 2,7 % de croissance du PIB en 2022, dans l’Union comme dans la zone euro quand en février, elle espérait un taux de 4 %. La croissance de cette année devrait reposer, pour l’essentiel, sur l’acquis de croissance de la fin 2021. La croissance de l’année dernière avait atteint 5,4 % faisant suite à la contraction de 6,4 % en 2020. La prévision de croissance pour 2023 a été ramenée à 2,3 %, dans l’UE comme dans les 19 États de la zone euro, contre 2,7 % lors des précédentes prévisions. Pour la France, Bruxelles table sur 3,1 % cette année puis 1,8 % en 2023.

L’acquis de croissance est le résultat de la mesure, à n’importe quel stade de l’année, de ce que serait la croissance moyenne annuelle si la production se stabilisait à son dernier niveau connu. Au cours d’une année N (au 1er janvier, à la fin du premier, du deuxième ou du troisième trimestre), l’acquis de croissance désigne précisément la croissance moyenne annuelle qui serait obtenue en supposant que le niveau de la production se stabilise au niveau atteint lors du dernier trimestre connu. En 2021, la forte croissance de la fin d’année, contribue à l’acquis de croissance estimé pour 2022, le calcul se faisant sur la moyenne des trimestres.

L’inflation s’installe

L’inflation progresse, en Europe, depuis le début de l’année 2021. De 4,6 % en glissement annuel au dernier trimestre 2021, elle est passée à 6,1 % au premier trimestre 2022. L’inflation globale dans la zone euro a atteint 7,5 % en avril, le taux le plus élevé de l’histoire de l’union monétaire. Sur l’ensemble de l’année, pour la zone euro, la Commission prévoit une inflation de 6,1 % soit 2,1 points de plus que la prévision de cet hiver. L’inflation devrait culminer à 6,9 % au deuxième trimestre de cette année et diminuer progressivement par la suite. Elle reviendrait à 2,7 % en 2023. Pour l’Union européenne, l’inflation devrait passer de 2,9 % en 2021 à 6,8 % en 2022, puis retomber à 3,2 % en 2023. L’inflation sous-jacente moyenne devrait dépasser 3 % en 2022 et 2023, tant dans l’Union européenne que dans la zone euro.

La bonne surprise de l’emploi

La Commission parie sur la poursuite de la baisse du taux de chômage qui s’élèverait à 6,7 % en 2022 et à 6,5 % en 2023. En 2021, plus de 5,2 millions d’emplois ont été créés au sein des États membres de l’Union, avec comme conséquence une augmentation de la population sur le marché du travail de près de 3,5 millions. Le nombre de demandeurs d’emploi a diminué de près de 1,8 million de personnes. Les taux de chômage à la fin de 2021 sont tombés en dessous des niveaux record précédents. Les conditions du marché du travail devraient encore s’améliorer. L’emploi dans l’Union devrait augmenter de 1,2 % cette année. Les personnes fuyant la guerre en Ukraine, un à deux millions d’actifs, ne devraient entrer sur le marché du travail que progressivement, les effets tangibles ne devraient donc être visibles qu’à partir de l’année prochaine.

La réduction du déficit budgétaire reportée

Malgré le coût des mesures visant à atténuer l’impact des prix élevés de l’énergie et à soutenir les personnes fuyant l’Ukraine, le déficit public global de l’Union européenne devrait encore diminuer en 2022 et 2023, les mesures de soutien temporaires liées à la pandémie de COVID-19 continuant d’être supprimées. De 4,7 % du PIB en 2021, le déficit de l’Union devrait tomber à 3,6 % du PIB en 2022 et 2,5 % en 2023 (3,7 % et 2,5 % dans la zone euro). Les écarts entre les États membres pourraient s’accroître rendant difficile l’adoption de nouveaux critères budgétaires.

Après avoir diminué en 2021 à environ 90 % (97 % dans la zone euro) par rapport au pic historique de près de 92 % du PIB en 2020 (près de 100 % dans la zone euro), le ratio agrégé dette/PIB de l’Union devrait baisser à environ 87 % en 2022 et 85 % en 2023 (respectivement 95 % et 93 % dans la zone euro), restant au-dessus du niveau d’avant la COVID-19.

Des incertitudes nombreuses

Les risques pesant sur les prévisions d’activité économique et d’inflation dépendent fortement de l’évolution de la guerre, et en particulier de son impact sur les marchés de l’énergie. La Commission a établi un scénario avec des cours plus élevés pour l’énergie et les matières premières en lien notamment avec une réduction pure et simple de l’approvisionnement en gaz en provenance de Russie. Dans ce dernier scénario, les taux de croissance du PIB seraient inférieurs d’environ 2,5 et 1 points de pourcentage au niveau de référence prévu en 2022 et 2023, respectivement, tandis que l’inflation augmenterait de 3 points de pourcentage en 2022 et de plus de 1 point de pourcentage en 2023, au-dessus du projection de base.

Au-delà des perturbations potentielles concernant le marché de l’énergie, le maintien de graves problèmes d’approvisionnement des chaînes de production et de nouvelles hausses des prix des produits de base non énergétiques, en particulier des produits alimentaires, pourraient entraîner des pressions à la baisse supplémentaires sur la croissance et une inflation plus forte. Des effets de second tour plus importants que prévu face à un choc inflationniste importé pourraient aggraver les forces « stagflationnistes ». La Commission souligne qu’une rupture brutale des livraisons à l’Europe de gaz russe aurait des effets importants et immédiat en raison de « solutions limitées de substitutions ». L’invasion de l’Ukraine par la Russie conduit à un découplage économique de l’Union vis-à-vis de la Russie. La déconnexion concernerait de nombreux secteurs, l’énergie, l’automobile, l’aéronautique, l’aérospatiale, etc.

Un début de mandat sur fond de ciel couvert

Le second mandat d’Emmanuel Macron commence dans un contexte complexe. La guerre en Ukraine qui succède à la crise sanitaire provoque une série de chocs d’offre pesant sur la croissance. Cette guerre par ricochet entraîne une nouvelle hausse des dépenses publiques. L’accélération des crises mine le moral de la population et favorise sa fragmentation. Les pouvoirs publics doivent faire face à une série défis sans précédent que ce soit au niveau géopolitique qu’au niveau de la lutte contre le réchauffement climatique.

Des besoins en dépenses publiques élevés, des marges de manœuvre réduites

La France est, traditionnellement, un pays porté sur les dépenses publiques. Elles représentaient 59 % du PIB en 2021, soit un des niveaux les plus élevés au monde. Ces dépenses ont augmenté de plus de 30 % depuis 2002. Les seules dépenses sociales atteignent plus de 33 % du PIB, ce qui constitue également un record. La France enregistre des déficits publics depuis plus de 50 ans. Le déficit public qui a atteint près de 9 % du PIB en 2020, s’est réduit l’année dernière avec le rebond économique à 6,5 % du PIB. Cependant, en 2022, avec la guerre en Ukraine et les mesures de soutien au pouvoir d’achat pris par le gouvernement, il pourrait se rapprocher de 8 % du PIB. Le bouclier tarifaire et les autres dispositifs visant à atténuer les effets de la hausse des prix ont comme conséquence une forte augmentation des dépenses publiques, le contribuable national ou les prêteurs, c’est-à-dire les épargnants qui souscrivent des emprunts publics, sont appelés à venir en aide aux consommateurs et aux entreprises touchés par l’inflation.

Nul n’imagine comment les dépenses pourraient, dans ce contexte, se réduire dans les prochaines années d’autant plus qu’au-delà la crise ukrainienne, les demandes de financement sont nombreuses. L’éducation, la santé, les retraites, la dépendance, l’industrie, la recherche, la transition énergétique, la défense, la lutte contre les inégalités sont autant de domaines où les pouvoirs publics sont censés épauler. Pour financer ces dépenses supplémentaires, les gouvernements comptent avant tout sur le retour de la croissance. Or, celle-ci à peine revenue, se dérobe sous nos pieds. La guerre en Ukraine, en créant un choc d’offre sur l’énergie, les matières premières et les produits agricoles, conduit à la fois à une perte de croissance sur fond d’inflation – le PIB de la France pourrait être étale pendant l’année 2022,– et de perte de pouvoir d’achat pour les ménages qui atteint plus de 2 % sur le seul premier trimestre de cette année. Cette dégradation du pouvoir d’achat pèsera sur la croissance. Les entreprises, de leur côté, sont menacées par une érosion de leurs marges en raison de la hausse de leurs coûts de production. Elles doivent supporter l’augmentation du prix de nombreux intrants et un risque de relèvement des salaires non gagé par des gains de productivité. De fait, elles demeurent confrontées à des goulets d’étranglement pour de nombreux biens intermédiaires et la production industrielle reste en-deçà de son niveau de 2019 de 4 à 6 %.

Avec la résurgence de l’inflation, le contexte monétaire et financier évolue. Après une décennie de faibles taux d’intérêt, la remontée de ces derniers a commencé depuis deux mois. Les banques centrales mettent un terme à leurs opérations de rachat d’obligation et s’engagent sur la voie de l’augmentation de leurs taux directeurs. Les taux du marché obligataire sont, de ce fait orientés à la hausse. Le taux de l’OAT à 10 ans française est ainsi passé de 0,2 à 1,6 % de fin décembre à mi-mai. Même si les taux restent nettement inférieurs à l’inflation, ils accroissent le coût de l’endettement quand celui-ci atteint des niveaux sans précédent en période de paix. Si en 2021, les investisseurs ne croyaient pas à une hausse durable de l’inflation, ils ont depuis changé d’avis comme en témoigne l’évolution des taux des obligations indexées ou des contrats Euribor à terme. L’augmentation des taux limite les marges de manœuvre des États les plus endettés. Le risque d’écarts de taux au sein de la zone euro est réel. Logiquement, les négociations pour le retour des critères budgétaires sont prévues pour le second semestre en vue d’une application en 2023 ou 2024.

Dans les prochains mois, les États membres seront rapidement confrontés à des arbitrages sensibles au niveau des dépenses publiques. Le recours à des financements communautaires avec une prolongation du plan de relance adopté en 2020 serait un des moyens pour se soustraire en partie à la dure réalité de la rareté de la ressource publique. Cette solution suppose un consensus de la part des États membres. La guerre en Ukraine pourrait assouplir les positions des États d’Europe du Nord, d’autant plus que la Suède et la Finlande viennent de demander leur adhésion à l’OTAN. L’augmentation des dépenses militaires jugée indispensable pourrait être ainsi plus facilement communautarisée.

Les États occidentaux en plein brouillard économique

Les économies occidentales sont déstabilisées par une série de chocs qui imposent des ajustements, des adaptations qui par nature ne sont pas immédiats. Ces économies doivent gérer une déformation de la structure de la demande, une hausse rapide des coûts de production, des goulets d’étranglement voire des pénuries. Pour endiguer ces chocs, un effort d’investissement est indispensable pour notamment se défaire de la dépendance au pétrole ou au gaz russe. Ces investissements coûteux nécessitent du temps. Il en est de même pour la transition énergétique. La conjoncture économique est fortement altérée sachant que les réponses ne porteront leurs fruits que dans quelques mois voire quelques années.

En quelques mois l’inflation est passée de 0 à 8 % au sein des pays de l’OCDE. Mal anticipée, les experts comme les gouvernements ont été surpris par sa force. Nul n’avait imaginé qu’après la crise sanitaire, une guerre en Europe provoque une augmentation des prix des matières premières, de l’énergie et des produits agricoles. L’épidémie a provoqué des ruptures d’approvisionnement puis les plans de relance en accroissant brutalement la demande ont entraîné des pénuries en particulier en ce qui concerne les microprocesseurs. Les économies occidentales sont déstabilisées par la conjonction des deux crises et le retour du principe de la rareté des ressources et plus globalement de l’ensemble des biens.

La désorganisation des chaînes d’approvisionnement qui se prolonge notamment avec les confinements que la Chine connaît empêche la production industrielle de l’OCDE de revenir à son niveau d’avant crise sanitaire. Les entreprises rencontrent, par ailleurs, de gaves problèmes de recrutement. Aux États-Unis, plus de 40 % d’entre elles sont confrontées à ce type de difficultés.

L’offre est mise sous pression car elle a changé de nature depuis le début de la crise sanitaire. La demande en biens industriels a progressé de plus de 20 % au sein de l’OCDE. Les ménages consomment davantage de produits électroniques et de biens d’équipement des logements. La transition énergétique conduit les entreprises à investir dans de nouveaux équipements. La demande des services n’a pas encore, de son côté, retrouvé son niveau d’avant crise avec notamment une faiblesse durable du tourisme international. Cette tendance entraîne une hausse de la demande de matières premières, de transports, de semi-conducteurs plus rapide que la capacité d’ajustement de la production de ces biens et services, d’où la hausse violente des prix correspondants. Les prix des semi-conducteurs ont été multipliés par huit entre 2019 et 2021. Leur prix a depuis baissé tout en restant quatre fois supérieur à celui d’avant crise. Les prix des métaux précieux ont doublé quand ceux des produits agricoles ont connu une hausse de plus de 50 %. Le prix du fret a été multiplié par trois entre la fin de 2018 et le premier trimestre 2022.

La guerre en Ukraine a accentué le choc issu de la crise sanitaire en déstabilisant de nombreux marchés. La Russie est le deuxième producteur de pétrole (12,1 % de la production mondiale et le deuxième producteur de gaz (16,6 %). Elle est à l’origine de la production de 43,8 % du palladium, de 16,4 % du titanium, de13,4 % du platine, de 7 % du nickel et de 4,2 % du cuivre. Elle produit 25,6 % de l’huile de Tournesol et l’Ukraine 27,8 %. Deux pays réalisent de ce fait plus de la moitié de production de l’huile de tournesol. L’Ukraine est le premier exportateur d’huile de tournesol, le deuxième de colza, le troisième de noix et de miel, le quatrième de maïs, d’orge et de sorgo et le cinquième exportateur de blé.

Les pays occidentaux doivent également gérer le défi de la transition énergétique en vertu de laquelle l’utilisation d’énergies fossiles doit être supprimée d’ici 2050. Cette mutation exige un besoin important d’investissement, une hausse de 4 points de PIB pour les prochaines années. Elle nécessite le recours à de nombreux métaux rares que produisent essentiellement la Russie et la Chine. Ces métaux devraient coûter de plus en plus chers. Par ailleurs, combinée à la guerre en Ukraine, la décarbonation expose les pays occidentaux à des pénuries d’énergie. La suppression des émissions de CO2 constitue un long chemin de croix. Par rapport au niveau de référence de 1990, les États de l’OCDE ne les ont réduit que de 15 % en trente-deux ans, sachant que le prix des métaux a été multiplié par cinq en deux ans.

Les économies occidentales sont contraintes de s’adapter en accroissant leur effort d’investissement et en recherchant une plus grande efficience énergétique. Le changement rapide de mix énergétique pourrait être une source de gains de productivité en remettant en cause des rentes de situation acquises au fil des décennies.

L’augmentation du salaire minimum, avantages et inconvénients

Avec la résurgence de l’inflation et afin de réduire les inégalités, la campagne présidentielle comme celle des législatives donnent lieu à des propositions de revalorisation substantielle du SMIC. Cette mesure simple et socialement séduisante n’est pas sans effets sur l’économie, les entreprises, l’emploi et la hiérarchie des salaires.

Avec la crise sanitaire, puis avec le rebond de l’inflation, les revendications concernant la hausse du salaire minimum se sont multipliées aux États-Unis, au Royaume-Uni, en Allemagne, en Espagne, en France ou encore au Portugal. L’objectif d’une telle revalorisation est de soutenir le pouvoir d’achat, en particulier des plus modestes et de contribuer à la réduction des inégalités…

La France se caractérise par un salaire minimum proche du salaire médian qui partage en deux les salariés. Il représente 62 % du salaire médian, contre 30 % aux États-Unis, 50 % en Allemagne ou 52 % en Espagne.

En France, le salaire minimum a tendance à augmenter plus vite que le salaire moyen. Depuis 2002, il a progressé de 20 % en valeur réelle, contre 16 % pour le salaire réel moyen. L’instauration des 35 heures en 2002 a provoqué une forte progression du SMIC jusqu’en 2007.

Quels sont les effets d’une augmentation du SMIC ?

En prenant les études réalisées dans le passé, les hausses du SMIC jouent tendanciellement contre l’emploi des jeunes et des salariés à faible qualification. Elles entraînent une hausse du salaire moyen conduisant à une augmentation légère de la consommation, sous réserve que l’inflation n’érode pas les gains de pouvoir d’achat.

Les effets négatifs de la revalorisation du salaire minimum sont plus faibles dans les pays dans lesquels l’écart avec le salaire médian est élevé. C’est le cas en Corée du Sud, en Allemagne, au Portugal ou aux États-Unis. Ils sont plus importants en France ou en Espagne. Une étude en Espagne a démontré que la forte hausse de 2018 avait conduit à une destruction de 100 000 à 180 000 emplois.

Une hausse du SMIC touche par définition avant tout les entreprises à faibles marges bénéficiaires. Le taux de marge des entreprises françaises est inférieur à celui de ses partenaires économiques. Aux États-Unis, a contrario, compte tenu des marges élevées, les entreprises peuvent absorber plus facilement les augmentations de salaires. Dans ce pays, de nombreuses entreprises disposent de position de rente. L’élasticité de l’emploi face à la hausse du salaire minimum y est positive. Plus la transmission de la hausse du salaire minimum sur les autres salaires est importante, plus les effets négatifs sont élevés. En France ou en Espagne, l’effet contagion n’est pas négligeable, aux États-Unis, il est faible. Les faibles gains de productivité de ces dernières années rendent difficiles l’absorption des hausses réglementaires des salaires.

Une augmentation rapide du salaire minimum peut contribuer à une dégradation de la compétitivité économique du pays concerné avec un risque de déficit important de la balance commerciale. Ce déficit est amené à s’accroître d’autant plus que l’augmentation du pouvoir d’achat provoqué par la hausse du salaire minimum aboutit à renforcer la consommation de biens importés. Pour la France, ce problème n’est pas mineur, le pays ayant enregistré en rythme annuel, 100 milliards d’euros de déficit commercial au premier trimestre 2022.

Le relèvement du salaire minimum peut inciter les entreprises à substituer du capital au travail. Un salaire minimum élevé favorise l’automatisation ou la robotisation. Il peut également induire des délocalisations au profit de pays à faibles salaires.

La hausse des salaires minimums peut également amener des effets économiques positifs. Avec des marchés de l’emploi confrontés à des problèmes de recrutement, une augmentation du salaire minimum peut contribuer au retour de salariés qui les avaient quittés et ainsi améliorer le taux d’emploi.

Les effets d’une hausse du salaire minimum sur l’emploi diffèrent d’un pays à un autre. L’existence de gains de productivité, d’excédents commerciaux, de marges importantes au niveau des entreprises permettent de limiter les effets négatifs d’une telle hausse. La France n’apparaît pas en l’état dans la meilleure des situations pour absorber une augmentation significative du SMIC.

La triple contraction de la demande si les Banques Centrales luttent contre l’inflation

Les banques centrales ont, entre leurs mains, une partie de la croissance des prochains mois. En décidant d’abandonner progressivement leur politique monétaire ultra-accommodante afin de lutter contre l’inflation, elles peuvent provoquer une triple contraction de la demande de biens et de services. La probabilité d’une récession est loin d’être nulle, d’autant que les marges de manœuvre des États sont faibles.

Depuis la résurgence de l’inflation au milieu de l’année 2021, le taux d’intérêt réels ont baissé de manière importante. Pour les pays de l’OCDE, ils sont ainsi négatifs de près de 6 %. La politique monétaire des banques centrales reste dans les faits assez accommodante malgré la suppression progressive des rachats d’obligations et les décisions des prises et à venir de relèvement des taux directeurs. Si les banques centrales veulent combattre l’inflation, elles devront provoquer une hausse des taux réels afin de freiner l’activité. Leur ardeur modérée à combattre l’inflation provient du fait que les économies sortent à peine de la crise sanitaire et qu’une partie non négligeable de l’inflation, surtout en Europe, provient de l’augmentation du prix de nombreux biens importés (énergie, matières premières, produits agricoles).

Si les Banques Centrales décident d’engager la lutte contre l’inflation, elles monteront alors fortement les taux d’intérêt réels. La demande de biens et services sera triplement freinée.

La hausse des taux d’intérêt réels freine la demande de biens et services. Les agents économiques réduisent leur recours à l’emprunt ce qui pèse sur l’investissement et la consommation. Ce phénomène a été constaté entre 2006 et 2008 aux États-Unis et au sein de la zone euro.

Après une longue phase d’appréciation, la hausse des taux d’intérêt réels fera reculer le prix des actifs (actions et immobilier). Le prix des logements a été multiplié, en vingt ans, par près de trois aux États-Unis et par deux en zone euro. L’indice S&P500 a connu, sur la même période, une hausse de 400 % et celui de l’Eurostoxx de plus de 40 %. Ces augmentations sont intervenues dans un contexte de chute des taux d’intérêt réels qui sont passés pour obligations d’État à 10 ans de 4 à -5 % aux États-Unis et de 2 à -6 %. En cas de rapide dépréciation de la valeurs des actifs, des effets de richesse négatifs seraient constatés en premier lieu aux États-Unis. Les ménages constatant la dépréciation de leur portefeuille boursier consommeront et investiront moins.

La remontée des taux d’intérêt réels aura des conséquences importantes sur les États qui sont fortement endettés. Le poids du service de la dette, le paiement des intérêts, qui a diminué durant ces vingt dernières années pourrait connaître une augmentation. Les États pourraient être contraints à limiter leurs déficits et réduire leurs dépenses, ce qui pèsera sur la croissance. Le déficit du Royaume-Uni atteint 10 % du PIB, celui des États-Unis 7,5 % et celui de la zone euro 5,5 % du PIB.

Les États devraient en effet réduire les déficits publics pour assurer la soutenabilité des dettes publiques avec des taux d’intérêt réels nettement plus élevés. Si les banques centrales ont comme première mission la lutte contre l’inflation, elles ne peuvent ignorer les conséquences de leur politique sur la stabilité économique et financière de la zone dont elles ont la charge. Pour le moment, elles optent pour une réponse graduée en accompagnant plus qu’en luttant contre la remontée de l’inflation. Considérant que celle-ci est en grande partie importée, elles ne jugent pas nécessaire d’augmenter massivement leurs taux directeur, augmentation qui pourrait plonger les économies occidentales en récession.